Preiskurve für Raps zeigt 2015 nach oben

- Kleinere Anbaufläche und niedrigere Erträge lassen deutlich kleinere Rapsernte erwarten

- Verarbeiter haben großen Bedarf, Verbrauch in der EU könnte Erzeugung übersteigen

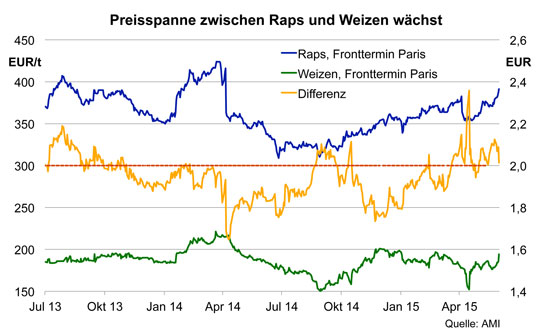

- Vorzüglichkeit von Raps wächst, Preisverhältnis zu Weizen seit Wochen über 2:1

- Rapspreise starten fest und über Vorjahresniveau in die neue Saison

Berlin, 6. Juli 2015 – Der Rapsmarkt wird 2015/16 wohl deutlich knapper versorgt sein als im Vorjahr. Die Vorräte könnten vor diesem Hintergrund kräftig schrumpfen. Im Hinblick auf ein voraussichtlich deutlich kleineres Angebot, sowohl in der EU als auch weltweit, öffnet sich der Preisspielraum nach oben. In Europa haben die Preise aufgrund der langanhaltenden Trockenheit und der dadurch sinkenden Ertragsaussichten, bei gleichzeitig sehr knappem Kassamarktangebot, zum Ende der Saison 2014/15 bereits einen Sprung nach oben gemacht und das Vorjahresniveau überstiegen. Bei anhaltend fester Preistendenz wird der Rapsanbau für Erzeuger wieder attraktiver und der Handel in Deutschland könnte sich bei anhaltend umfangreichem Bedarf der Ölmühlen wieder beleben.

Kleinere Anbaufläche und getrübte Ertragsaussichten

Die Anbaufläche für Raps wurde in allen Haupterzeugungsländern der EU-28 eingeschränkt, so dass die Erzeugung deutlich sinkt. Auf einer etwa 1 % kleineren Anbaufläche könnten vielleicht nur noch rund 21 Mio. t Raps zusammenkommen. Das wären fast 3 Mio. t weniger als im Vorjahr. Neben der eingeschränkten Anbaufläche haben ungünstige Vegetationsbedingungen die Ernteaussichten zusätzlich getrübt. Die deutsche Rapsernte wurde zuletzt vom Deutschen Raiffeisenverband auf etwa 5 Mio. t geschätzt. Das wäre etwa ein Fünftel weniger als im Jahr zuvor. Im EU-Haupterzeugungsland Frankreich schrumpft die Rapsernte um schätzungsweise 8 % auf 5,1 Mio. t. Die globale Rapserzeugung 2015/16 wird nach Angaben der AMI auf 68,5 Mio. t taxiert und damit auf den niedrigsten Stand seit 2012/13. Nach zwei sehr komfortablen Jahren wird der Einschnitt in der Versorgung bei kaum sinkendem Verbrauch deutlich ausfallen. Der weltweite Verbrauch wird mit knapp 70 Mio. t rund 1,4 Mio. t unter Vorjahresergebnis gesehen, aber damit deutlich über der Erzeugung. Die globalen Vorräte könnten vor diesem Hintergrund mit 5,4 Mio. t auf den niedrigsten Stand seit 3 Jahren sinken.

Download Pressegrafik hier.