Preisdifferenz zu Brotweizen setzt Anreize für Rapsanbau

Die Rapspreise in Deutschland haben sich im letzten Quartal der Saison 2024/25 berappelt. Erzeuger erhalten deutlich mehr als in den zurückliegenden zwei Jahren. Damit bleibt der Rapsanbau auch weiterhin wirtschaftlich interessant. Neben der Knappheit infolge der unterdurchschnittlichen Ernten 2024 trieb dabei auch die ungünstige Witterung im Frühjahr die Kurse. In Teilen der EU, darunter auch Frankreich und Deutschland, war es überdurchschnittlich trocken. Das beeinträchtigte die Entwicklung der Bestände, bremste jedoch auch den Krankheitsbefall.

Am Rapsmarkt ging es in den zurückliegenden Wochen aufwärts. Unterstützung boten dabei feste Notierungen an der Börse in Paris – immerhin kletterte der Fronttermin August-25 zwischenzeitlich wieder über die Marke von 500 EUR/t. Auslöser für das Kursplus war insbesondere der Krieg zwischen dem Iran und Israel. Hinzu kommen feste Canola-Notierungen in Kanada infolge schrumpfender Vorräte und kritischer Anbaubedingungen. Seit Beginn des Frühjahrs herrscht in weiten Teilen Kanadas Wassermangel. Zudem dürfte die Aussicht auf Zölle für Lieferungen des Rohstoffs und der Nachprodukte seitens Chinas und der USA kanadische Landwirte dazu veranlassen, auf den Anbau von Getreide auszuweichen. Seit 1990 hatte sich die kanadische Rapsfläche fast vervierfacht, bevor sie in den vergangenen Jahren aufgrund der wachsenden Sorge um Dürren, steigender Produktionskosten und Schädlingen wieder etwas reduziert wurde. Das Ausmaß der Umstellung ist aber noch nicht absehbar. Erste Anzeichen deuten jedoch darauf hin, dass sich Brotweizen als größter Gewinner des diesjährigen Handelskonflikts erweisen könnte. Auch die EU sollte diese Entwicklung aufmerksam verfolgen. Kanada zählt – neben der Ukraine und Australien – zu den wichtigsten Drittlands-Lieferanten von Raps auf dem Weltmarkt. Ein Rückgang des kanadischen Angebots könnte – je nach europäischer Ernte und Erträgen – die Versorgungslage im kommenden Wirtschaftsjahr anspannen und die Rapspreise auf dem europäischen Markt stützen.

Auch in der Union galten die Witterungsbedingungen im Frühjahr nicht als optimal. Gebietsweise war es trockener als üblich, was die Sorge um Ertragseinbußen schürte. Die Kommission geht aktuell von einer Rapserntemenge in Höhe von knapp 18,9 Mio. t aus. Das US-Landwirtschaftsministerium (USDA) ist mit knapp 19,4 Mio. t noch etwas optimistischer. Das Vorjahresniveau von 16,7 Mio. t wird in beiden Fällen deutlich übertroffen. Der Internationale Getreiderat spricht dagegen von 18,8 Mio. t.

Kontraktgeschäft nimmt Fahrt auf

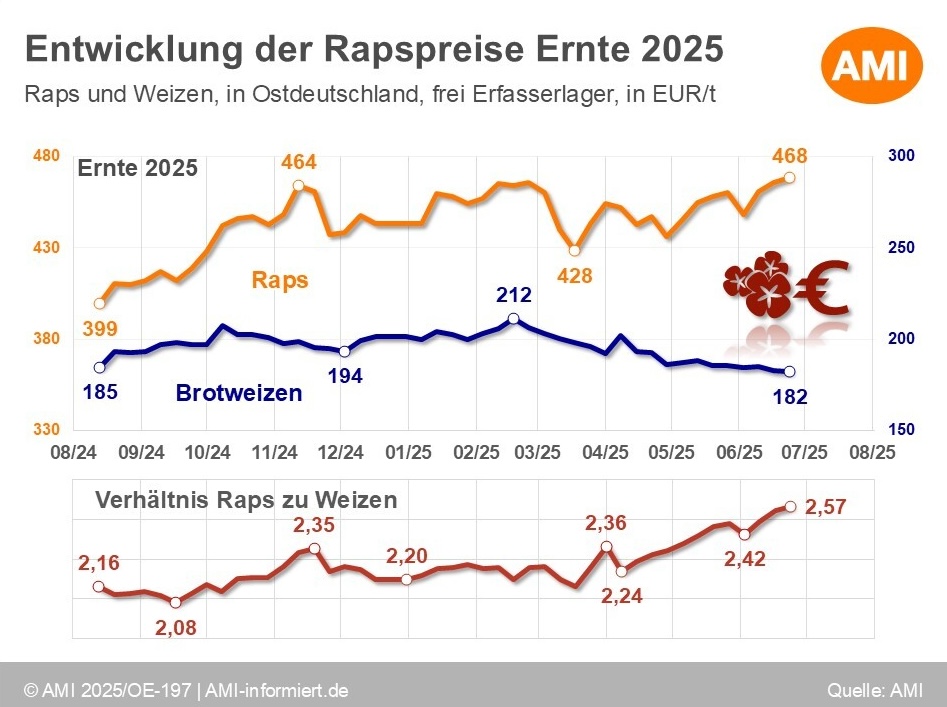

Zum Saisonwechsel bewegten sich auch die Preise für Rapspartien der Ernte 2025 aufwärts. Ende Juni wurde ein Bundesdurchschnitt von 466 EUR/t, regional von bis zu 500 EUR/t, ermittelt. Dieses attraktive Preisniveau wurde von Rapserzeugern insbesondere in den zurückliegenden Wochen zur Vermarktung genutzt. Der begrenzende Faktor für den Vorverkauf von Raps der kommenden Ernte war – wie in jedem Jahr – jedoch die Unsicherheit über das, was am Ende tatsächlich vom Feld kommt. Niemand will zu früh zu viel verkaufen. Seit Beginn des Frühjahrs war es in Deutschland ungewöhnlich trocken. Die Ende Mai einsetzenden Niederschläge konnten das Bodenwasserdefizit regional jedoch etwas mildern. Insbesondere im Süden des Landes hat sich die Feuchtigkeit im Oberboden merklich verbessert. Um das Ertragspotenzial zur kommenden Ernte vollständig auszuschöpfen, bedarf es jedoch weiterer Niederschläge, die Ende Juni nur zum Teil und regional unterschiedlich gekommen sind. Dagegen werden durchschnittliche Sommertemperaturen erwartet. Dementsprechend besteht für Winterkulturen, die sich derzeit in der Kornfüllungsphase befinden, die Gefahr einer beeinträchtigten Entwicklung der Speicherorgane – insbesondere in Norddeutschland. Raps der Ernte 2024 spielt kaum noch eine Rolle. Hier waren im Bundesdurchschnitt Ende Juni knapp 484 EUR/t, regional bis zu 515 EUR/t, frei Erfasserlager möglich.

EU-Rapsernte 15 % über Vorjahr taxiert

Das USDA veröffentlichte jüngst seine Juni-Schätzung zur globalen Rapsbilanz 2025/26. Dabei dürfte Kanada das zweite Jahr in Folge an der Spitze der weltweit größten Rapsproduzenten bleiben. Mit 19,5 Mio. t stellt das Ministerium aktuell 700.000 t mehr in Aussicht als noch in der Saison 2024/25. Dabei berücksichtigt wurden sowohl ein größeres Areal als auch voraussichtlich üppigere Erträge. Abzuwarten bleibt jedoch, inwieweit der Handelskonflikt mit den USA und China die Anbauentscheidungen der kanadischen Landwirte letztlich beeinflusst hat. Zudem schürten Dürre und Waldbrände im Juni die Sorge um deutliche Ertragseinbußen.

In der EU-27 ist der Rapsanbau zur Ernte 2025 ebenfalls ausgeweitet worden. Da auch die Erträge leicht höher als 2024 geschätzt werden, dürfte die Produktion in der EU mit knapp 19,4 Mio. t um 2,5 Mio. t größer ausfallen.

Auch für Russland und Indien wird von einer größeren Rapsernte ausgegangen. Gleiches gilt für Australien, auch wenn hier das Rapsareal gegenüber dem Vorjahr leicht reduziert werden dürfte. Aktuell geht das Ministerium von einer australischen Rapsernte in Höhe von knapp 6,2 Mio. t aus, was 47.000 t mehr wären als im vergangenen Jahr. Eine kleinere Ernte dürften dagegen die USA und die Ukraine einfahren. Erstere dürfte mit 2,1 Mio. t rund 128.000 t weniger erzielen. Für die Ukraine werden mit 3,7 Mio. t rund 100.000 t weniger in Aussicht gestellt. In beiden Fällen wurde das Areal auf Jahressicht reduziert.

Hinsichtlich des Verbrauchs geht das USDA für 2025/26 – angesichts des größeren Angebots – von einem Anstieg um 1,7 auf 89,3 Mio. t aus. Bei einer weltweiten Erzeugung von 89,8 Mio. t, rund 4,5 Mio. t mehr als noch 2024/25, ergibt sich ein globaler Versorgungsüberschuss von 500.000 t. Der größeren Ernte zum Trotz dürfte jedoch weniger Raps über die Weltmeere verschifft werden, denn sowohl Kanada als auch die Ukraine dürften weniger am Weltmarkt platzieren. Russland dürfte seine Liefermengen dagegen steigern. Einen geringeren Importbedarf sieht das Ministerium indes in der EU und in China.

Aussaat zur Ernte 2026 – Raps bleibt wirtschaftlich interessant

Seit Jahresstart hat sich die Preisschere zwischen den Vorkontraktpreisen für Raps und Brotweizen merklich vergrößert. Ende Juni erhielten Erzeuger für Raps der Ernte 2025 im Schnitt der ostdeutschen Bundesländer 468 EUR/t frei Erfasserlager – und damit mehr als 2,5-mal so viel wie für Brotweizen. Dabei ist der Mehröl-Zuschlag noch unberücksichtigt. Sollte die Preisdifferenz zwischen Raps und Brotweizen bestehen bleiben oder sich weiter erhöhen, steigt der Anreiz für die Winterrapsaussaat zur Ernte 2026. Auch der Blick auf die Terminkurse stimmt optimistisch. Im Vergleich zwischen den Kontrakten ex Ernte 2026 notiert Raps am 25.06.2025 bei 475,50 EUR/t, Brotweizen dagegen bei 214 EUR/t.

UFOP-Markt-Veröffentlichungen:

Lesen Sie monatlich die UFOP-Marktinformationen zu Ölsaaten, Ölschroten, Pflanzenölen und Biokraftstoffen: Marktinformation