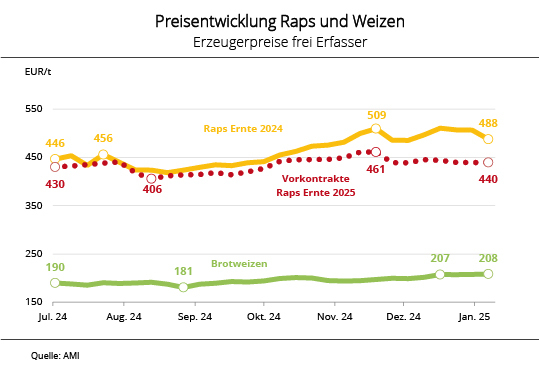

Grafik der Woche (KW 20 2026)

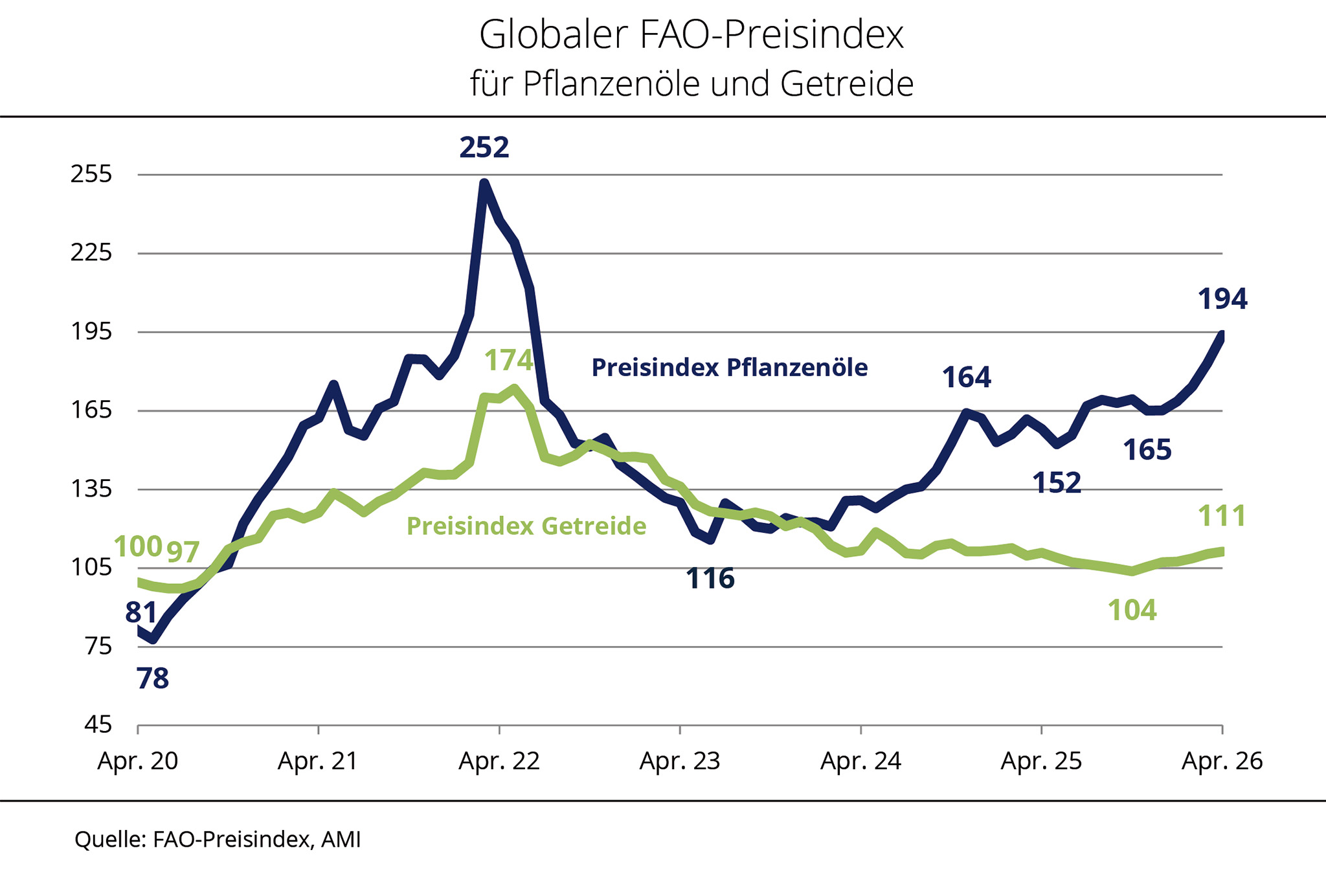

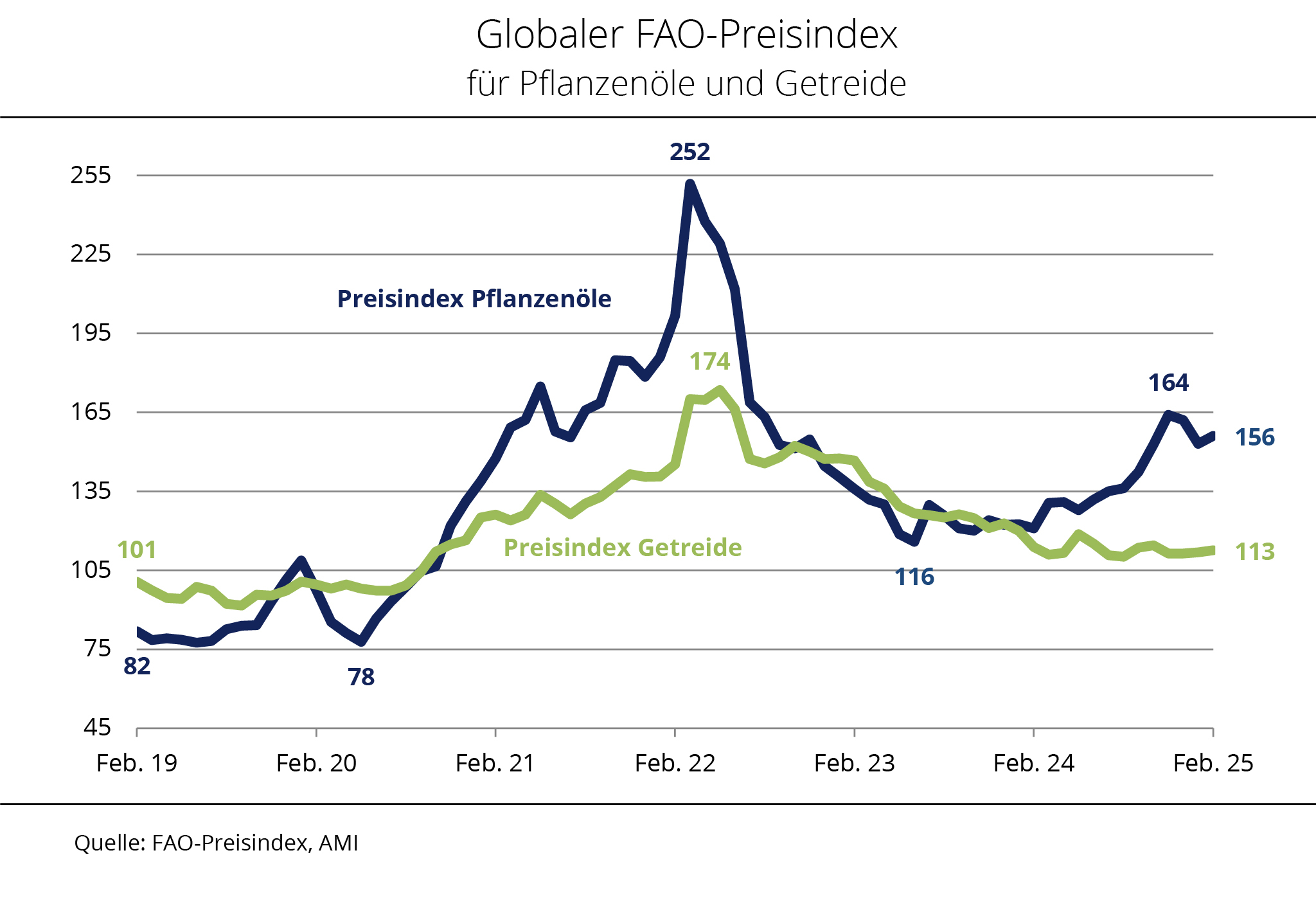

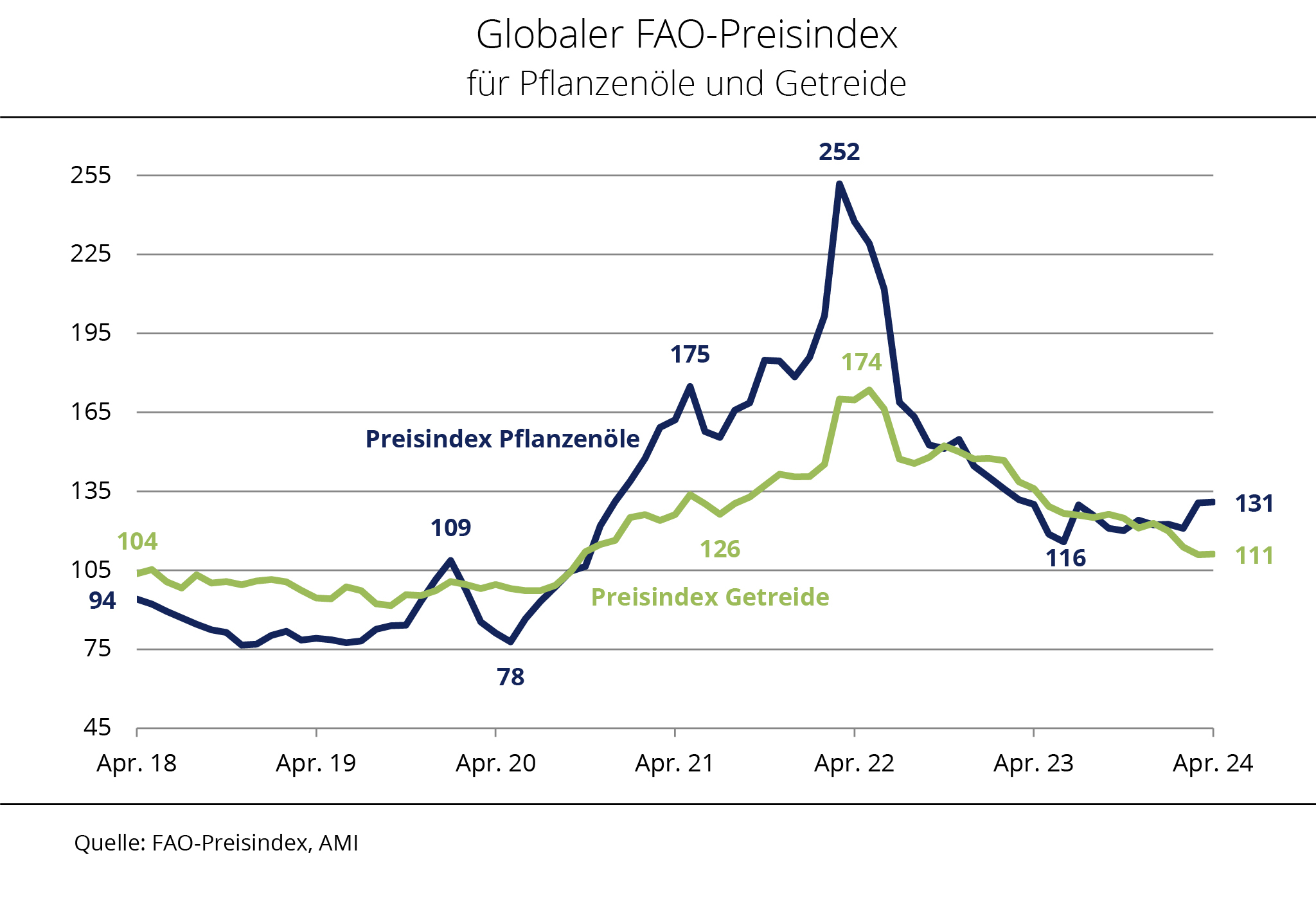

Pflanzenölpreise auf Mehrjahreshoch, Getreidepreise leicht im Plus

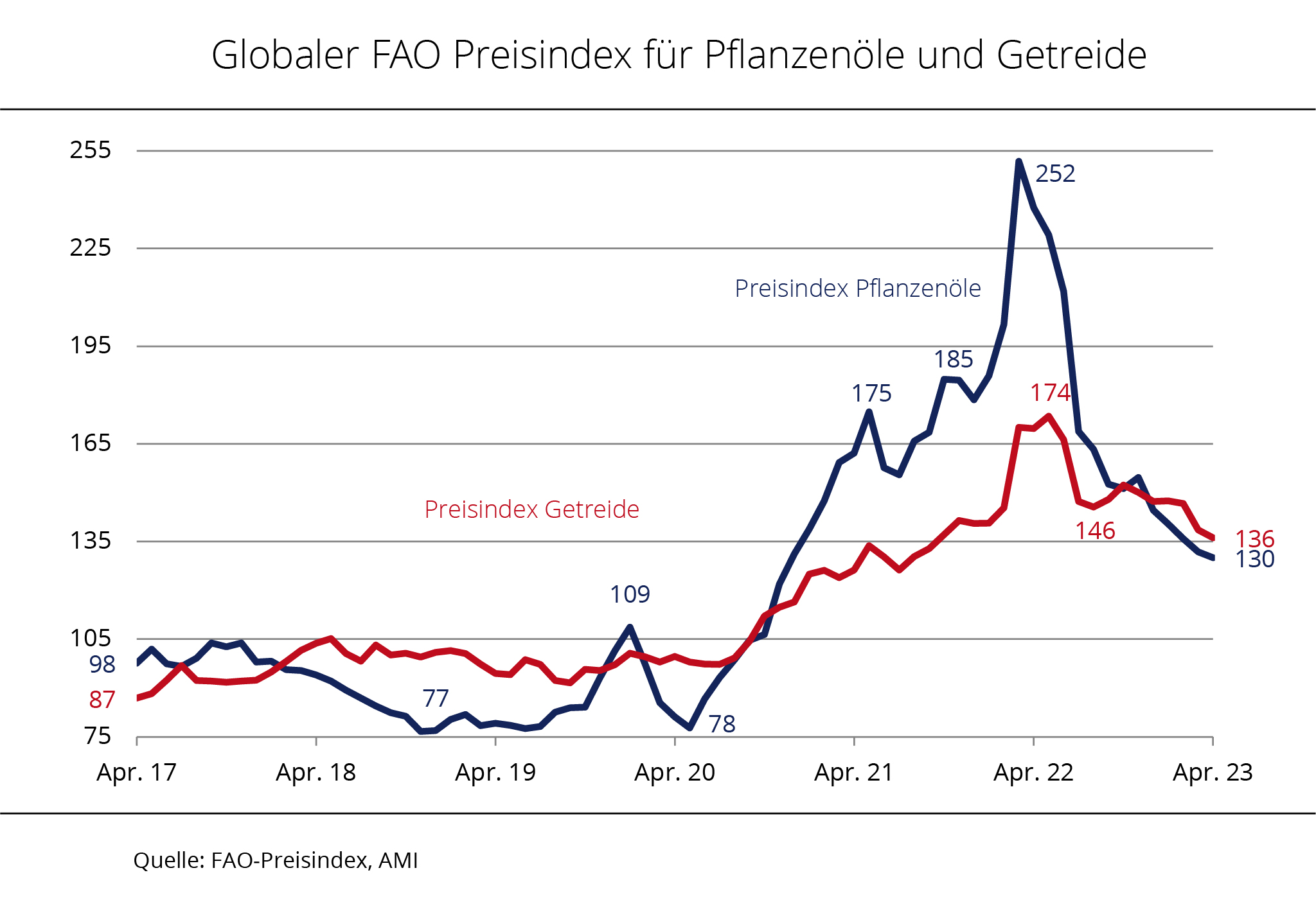

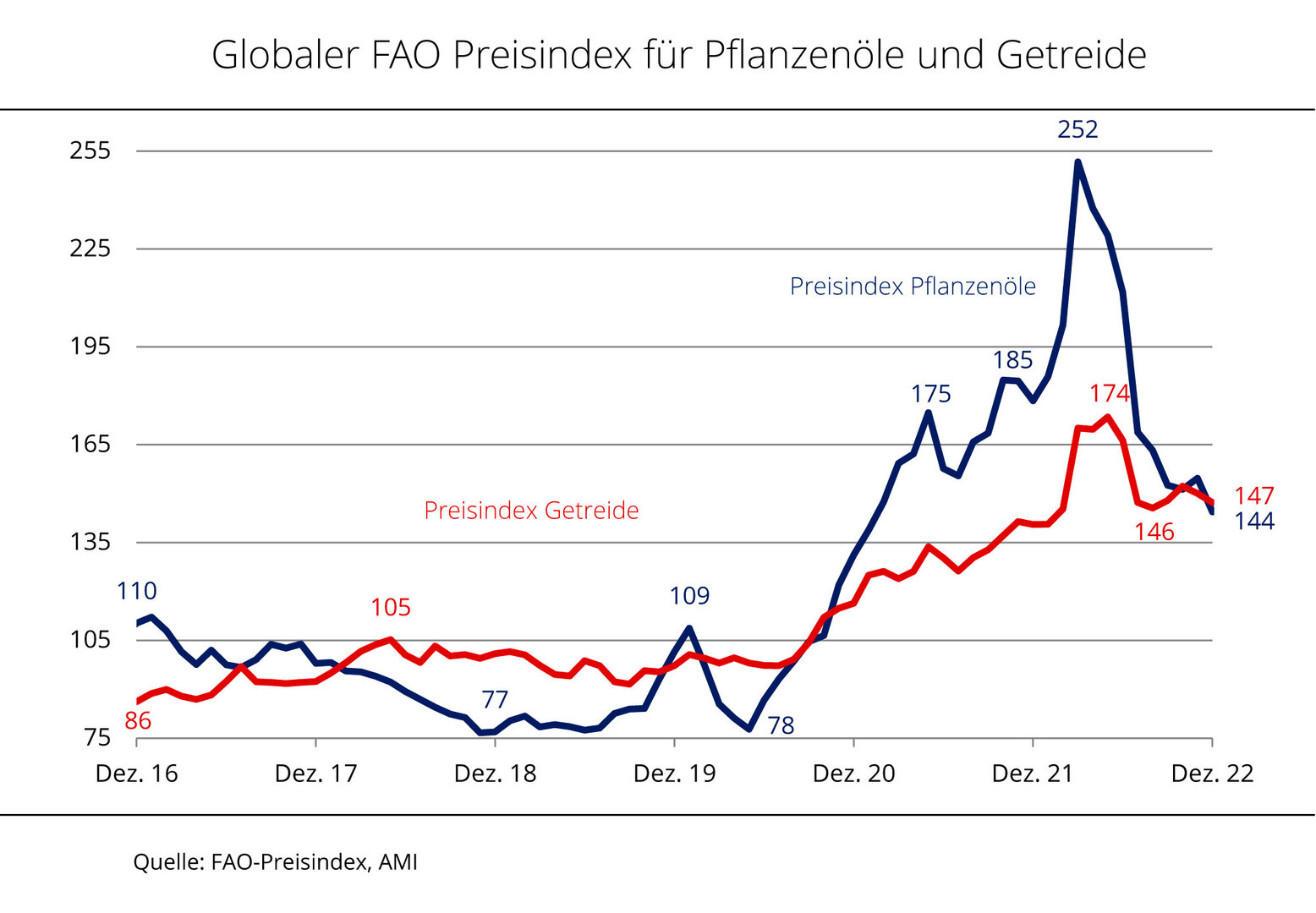

Der FAO-Pflanzenölpreisindex kletterte im April auf ein Vierjahreshoch. Auch die internationalen Getreidepreise legten zu. Trockenheitsrisiken, witterungsbedingte Unsicherheiten und eine robuste Nachfrage sorgten für Auftrieb.

Der FAO-Getreidepreisindex stieg im April auf durchschnittlich 111,3 Punkte und lag damit um 0,8 % über dem Vormonat sowie 0,4 % über dem Vorjahreswert. Die Weizenpreise legten um rund 0,8 % zu, getragen von Trockenheitsrisiken in den USA, zunehmenden Niederschlagsunsicherheiten in Australien sowie der Erwartung geringerer Anbauflächen und Hektarerträgen infolge hoher Düngemittel- und Energiekosten. Mais verteuerte sich um 0,7 %, begünstigt durch eine saisonal knappe Verfügbarkeit, witterungsbedingte Sorgen in Brasilien und den Vereinigten Staaten sowie eine lebhafte Nachfrage aus dem Ethanolbereich.

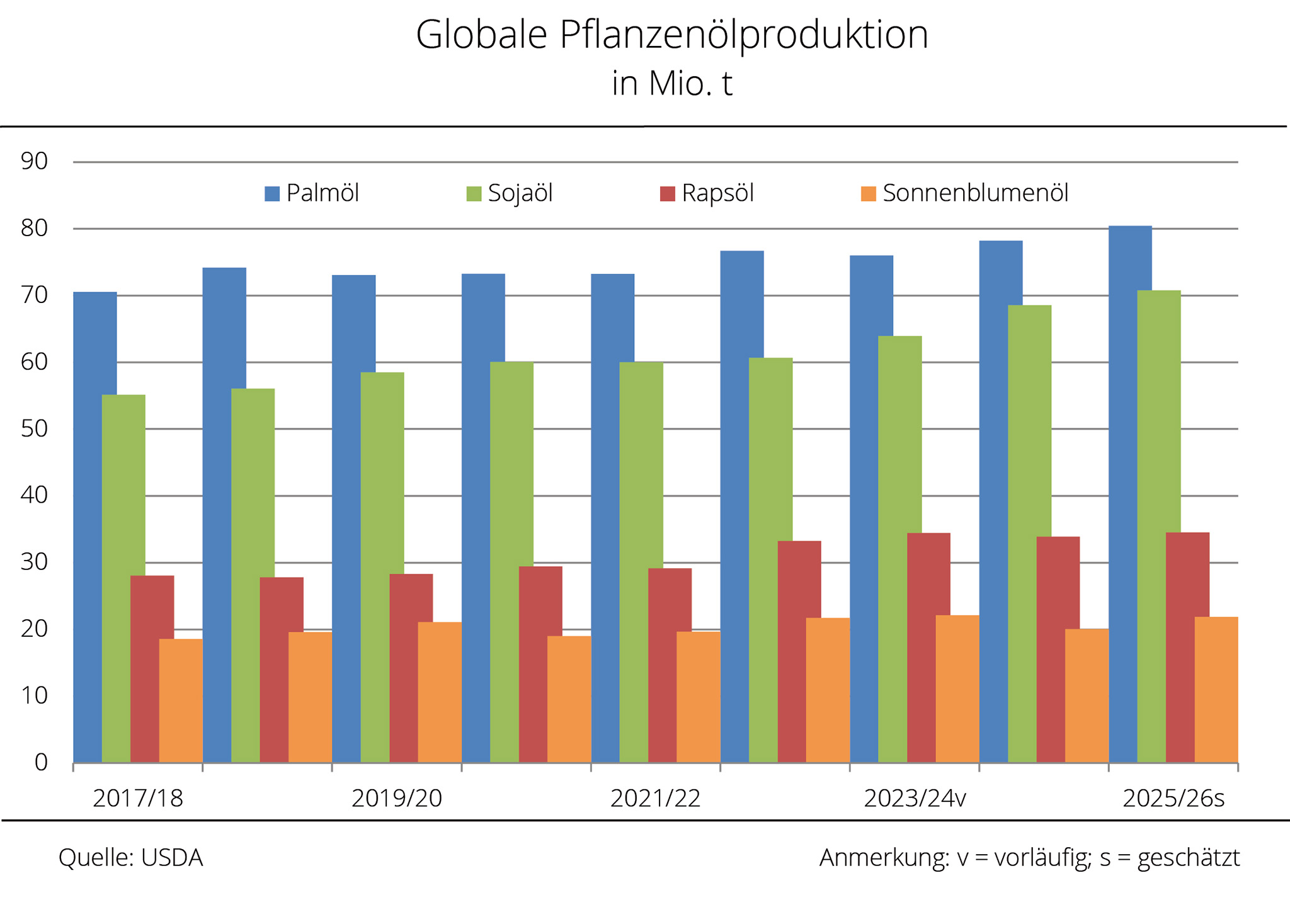

Auch der von der FAO erstellte Preisindex für pflanzliche Öle stieg im April und erreichte mit durchschnittlich 193,9 Punkten sogar den höchsten Stand seit Juli 2022 (+5,9 % gegenüber dem Vormonat). Palmöl verteuerte sich damit den fünften Monat in Folge, getragen von Erwartungen einer steigenden Biokraftstoffnachfrage, politischen Fördermaßnahmen in wichtigen Erzeugerländern sowie höheren Rohölpreisen. Auch Soja- und Rapsöl zeigten sich fester. Sonnenblumenöl wurde weiterhin durch eine knappe Angebotslage in der Schwarzmeerregion gestützt, während die Preise in Argentinien infolge saisonal zunehmender Verarbeitung und höherer Exportverfügbarkeit leicht nachgaben.

Der FAO-Pflanzenölpreisindex beschreibt die monatliche Veränderung der internationalen Exportpreise für Pflanzenöle und Getreide, berechnet als handelsgewichteter Durchschnittspreis.

Grafik der Woche (KW 19 2026)

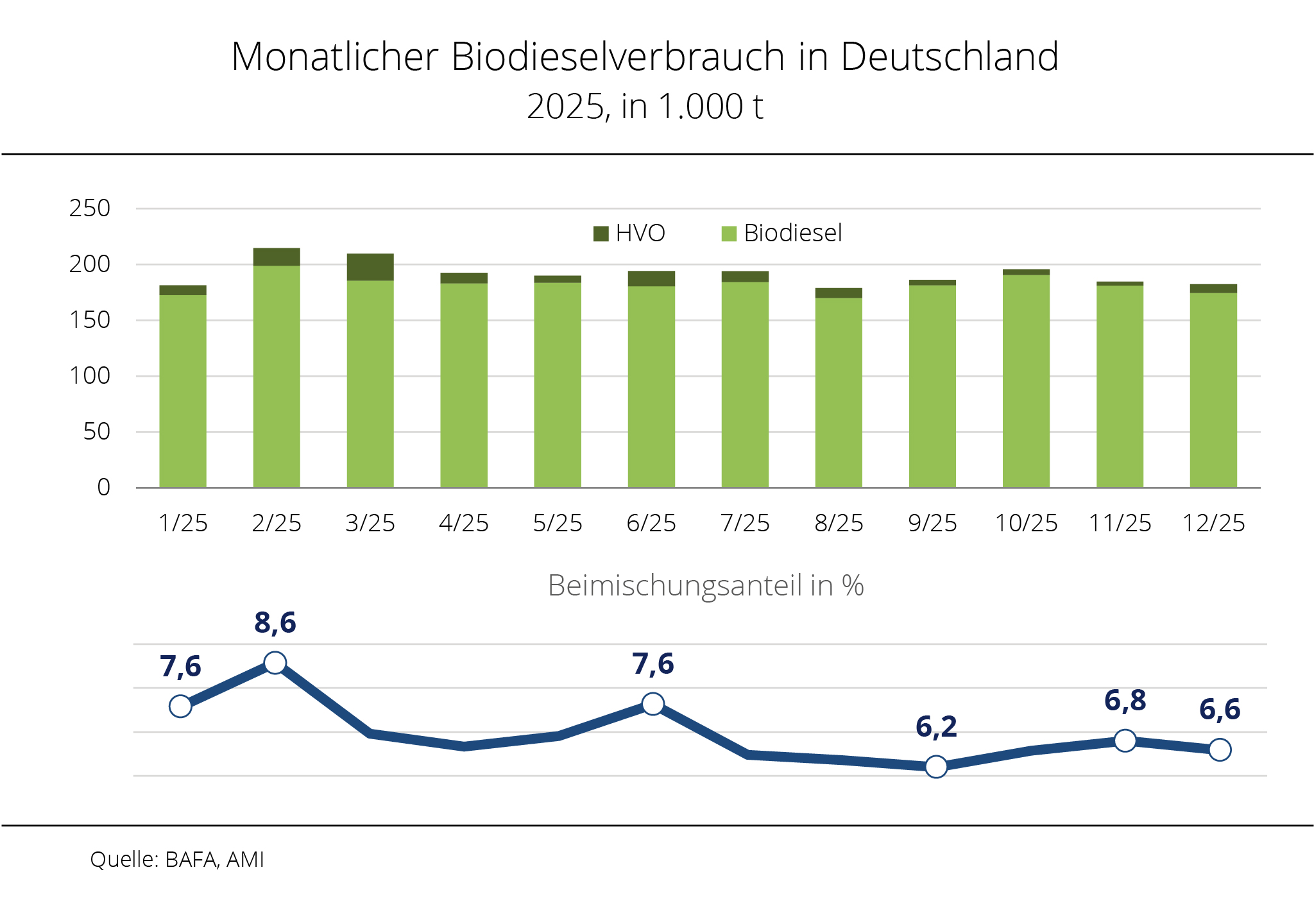

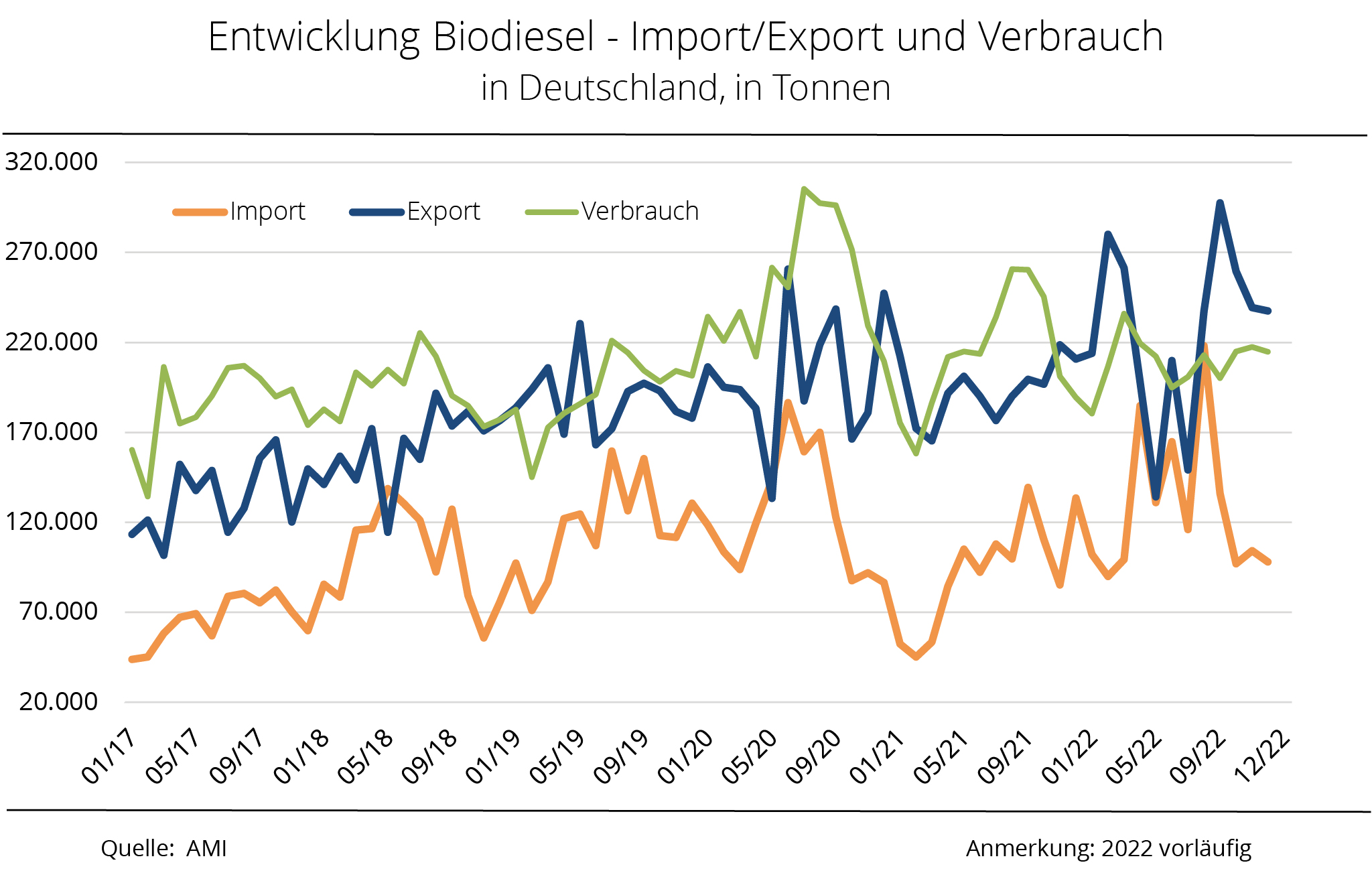

Mehr Biodiesel statt HVO in der Beimischung im Quotenjahr 2025

Für das Kalender- bzw. Quotenjahrjahr 2025 zeigt der Verbrauch von Biodiesel gegenüber dem historisch schwachen Vorjahr einen klaren Aufwärtstrend. Die Menge an HVO bleibt hinter dem Vorjahresvolumen zurück, weil die Quotenverpflichtung mit Biodiesel unterhalb der technischen Kappungsgrenze – der Kraftstoffnorm für Diesel (B7) – kostengünstiger erfüllt werden kann. Bemerkenswert ist gleichzeitig die Zunahme des Absatzes des Reinkraftstoffs HVO100.

Im Jahr 2025 zeigte sich bei der Biodiesel-Beimischung ein insgesamt stabiles Niveau mit monatlichen Schwankungen. Nach 181.400 t im Januar erreichte der Verbrauch im Februar mit 214.868 t einen vorläufigen Höchstwert. In den Folgemonaten bewegte sich der Einsatz überwiegend zwischen rund 180.000 und 200.000 t und sank zum Jahresende leicht auf 182.230 t im Dezember. Die größte Menge an HVO wurde dabei im März 2025 mit 24.300 t eingesetzt. Im weiteren Jahresverlauf rutschten die Mengen weitgehend unter die Linie von 10.000 t, mit einer einzigen Ausnahme im Juni. Der niedrigste Wert wurde mit 3.600 t im November erreicht.

Im gesamten Kalenderjahr 2025 summierte sich der Biodiesel-Verbrauch zur Beimischung nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) auf knapp 2,2 Mio. t und lag damit rund 12 % höher als im Vorjahreszeitraum. Die Menge an HVO betrug rund 118.900 t, 17 % weniger als 2024. Der Einsatz von Dieselkraftstoff übertrifft mit 31,2 Mio. t das Vorjahresergebnis um gut 2 %. Zu beachten ist, dass gemäß den Angaben des Bundesamtes für Wirtschaft und Ausfuhrkontrolle (BAFA) die Reinkraftstoffvermarktung von HVO100 mit ca. 132.700 t erheblich an Bedeutung zu genommen hat, während Biodiesel als Reinkraftstoff (B100) mit ca. 6.015 t eine geringe Rolle spielt. Der Erfolg der HVO100-Absatzkampagne des Mineralölhandels sei deutlich ablesbar, obwohl der Kraftstoff teurer als Biodiesel ist, stellt die UFOP fest.

Aus Sicht der Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) bestätige das Quotenjahr 2025 einmal mehr den Kompensationseffekt infolge der Doppelanrechnung von Biokraftstoffen aus bestimmten Abfallrohstoffen in Kombination mit der Treibhausgasminderungseffizienz. Denn diese Rohstoffe gehen mit dem THG-Wert „0“ Gramm CO2 in die THG-Bilanzberechnung ein. Auch wenn die Bundesanstalt für Landwirtschaft (BLE) ihren Evaluationsbericht 2025 erst zum Jahresende veröffentlicht, geht die UFOP von einer dem Vorjahr entsprechenden Rohstoffzusammensetzung aus.

Für das Quotenverpflichtungsjahr 2026 werde infolge der von 10,6 % auf 12,1 % angehobenen THG-Quotenverpflichtung und dem rückwirkend ab Januar 2026 zu berücksichtigenden Wegfall der Doppelanrechnung mit einer Zunahme des physischen Bedarfs gerechnet werden. Ob und wie der THG-Quotenhandel den physischen Bedarf dennoch mindert, sei aktuell nicht einschätzbar, stellt die Förderunion fest. Die UFOP kritisiert deshalb mit Nachdruck, dass das BAFA als zuständige Stelle seit Monaten ihrer Verpflichtung nicht nachkomme, die monatlichen Verbrauchsmengen an fossilen Kraftstoffen und Biokraftstoffen zeitnah zu veröffentlichen.

Grafik der Woche (KW 18 2026)

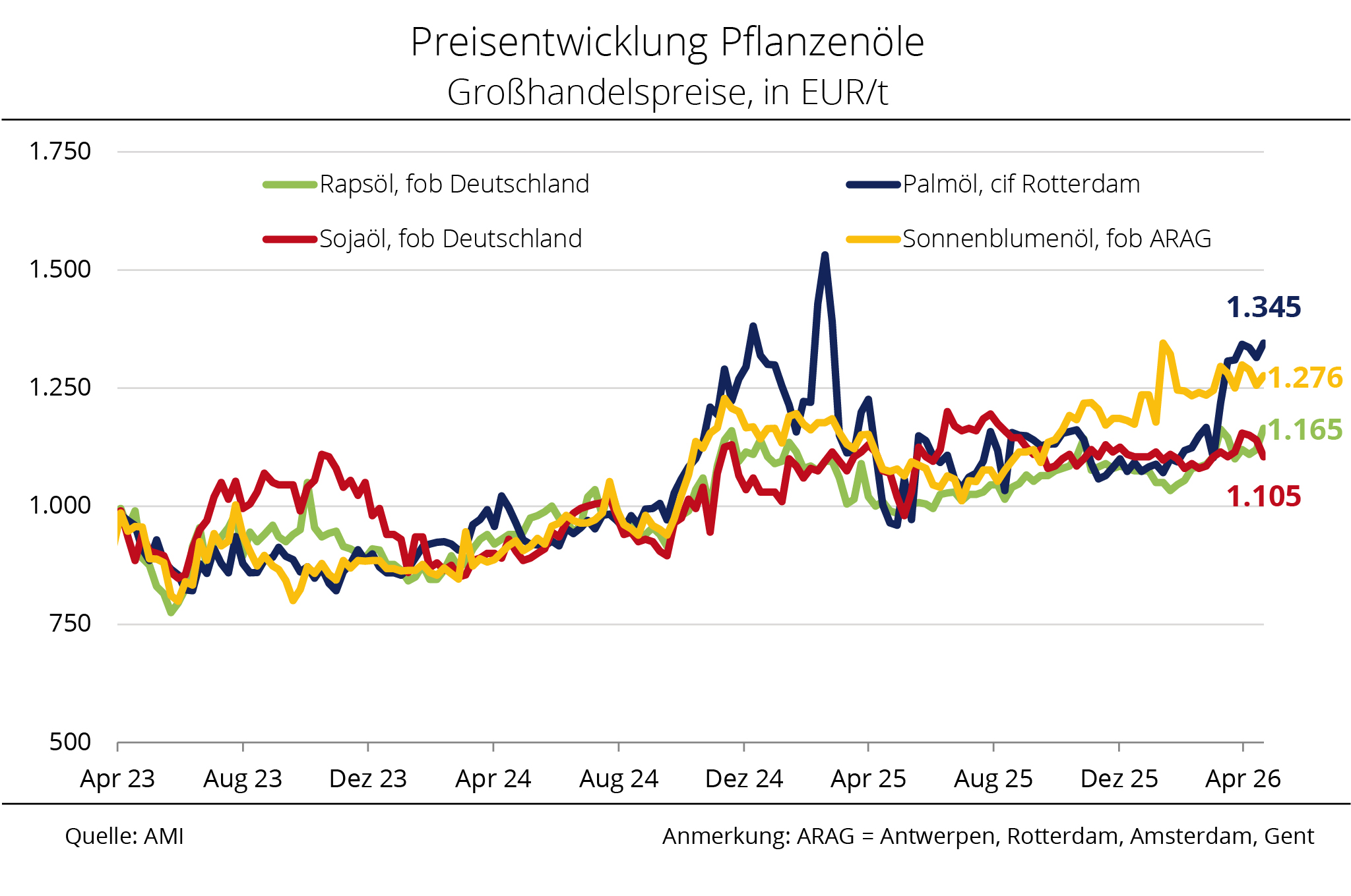

Rohöl als Taktgeber – Pflanzenöle mit Rückenwind

Geopolitische Risiken und höhere Rohölpreise geben den Pflanzenölmärkten Halt. Palmöl profitiert zusätzlich von der Biodieselpolitik in Südostasien.

Die Pflanzenölpreise drehten Anfang März ins Plus. Nach der Eskalation im Nahen Osten legte Rohöl mit einem deutlichen Risikoaufschlag zu. Der Ölpreisschock wirkt seither vor allem über den Energie- und Biokraftstoffmarkt in die Agrarmärkte und stützt insbesondere die Notierungen für Pflanzenöle. Höhere Rohölpreise verbessern tendenziell die Wettbewerbsfähigkeit von Biodiesel und damit auch die Nachfrageperspektiven für Soja- und Rapsöl. So wurden für Sojaöl Ende März für 1.155 EUR/t fob deutscher Mühle verlangt und damit rund 6 % mehr als noch Ende Februar. Stützend wirkt hier auch die US-Biokraftstoffpolitik.

Das Niveau konnte im weiteren Verlauf jedoch nicht gehalten werden, sodass die Preise zuletzt auf rund 1.105 EUR/t gefallen sind. Für Rapsöl wurden am 21.04.2026 rund 1.165 EUR/t genannt, knapp 18 % mehr als zum Vorjahreszeitpunkt. Dabei bleibt die Nachfrage insgesamt verhalten. Marktteilnehmer agieren vorerst zurückhaltend und warten die weiteren Entwicklungen ab. Auch das zunehmend knappe Angebot an Rapsölraffinat vermag derzeit keine zusätzlichen Kaufimpulse zu setzen.

Aus Sicht der Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) bleibt abzuwarten, inwieweit sich der Beschluss des Deutschen Bundestages zur Weiterentwicklung der THG-Quote auf den nationalen Markt auswirken wird. Auch die anderen EU-Mitgliedstaaten müssen die Vorgaben der RED III in nationales Recht umsetzen. Die höheren Zielvorgaben der RED III lassen erwarten, dass die Quotenverpflichtungen für Biokraftstoffe in allen Mitgliedsstaaten angehoben werden müssen. Die UFOP erwartet, dass der EU-Rapsanbau von den ambitionierteren Quotenregelungen profitieren wird. Mit Blick auf Ernte und Aussaat 2026 sei eine nachhaltige erzeugerpreisstützende Wirkung für Ölsaaten zu erwarten.

Die UFOP weist ergänzend darauf hin, dass die Einsatzmenge von Biokraftstoffen aus Raps und anderen Anbaukulturen infolge der national festgelegten Kappungsgrenzen begrenzt ist. Für eine erneute „Tank-Teller-Debatte“ bestehe daher kein Anlass.

Auch der Palmölpreis stieg seit Anfang März und kletterte mit umgerechnet 1.345 EUR/t zuletzt sogar an die Spitze der Pflanzenölpreise. Unterstützung erhält das tropische Öl insbesondere durch die Erwartung einer steigenden Biodieselnachfrage in den beiden größten Produktionsländern Indonesien und Malaysia. Diese könnte das Exportpotenzial der führenden Palmölanbieter begrenzen und das globale Angebot verknappen. Dem gegenüber steht jedoch die Aussicht auf eine weltweite Rekordproduktion bei einem gleichzeitig rückläufigen Palmölbedarf in der EU.

Der Preisanstieg für Sonnenblumenöl setzte dagegen bereits im Spätsommer 2025 ein, nachdem eine enttäuschende Ernte in der Ukraine das Rohstoffangebot merklich limitierte. Fob ARAG waren zuletzt umgerechnet 1.276 EUR/t im Gespräch und damit 19 % mehr als zum Vorjahreszeitpunkt.

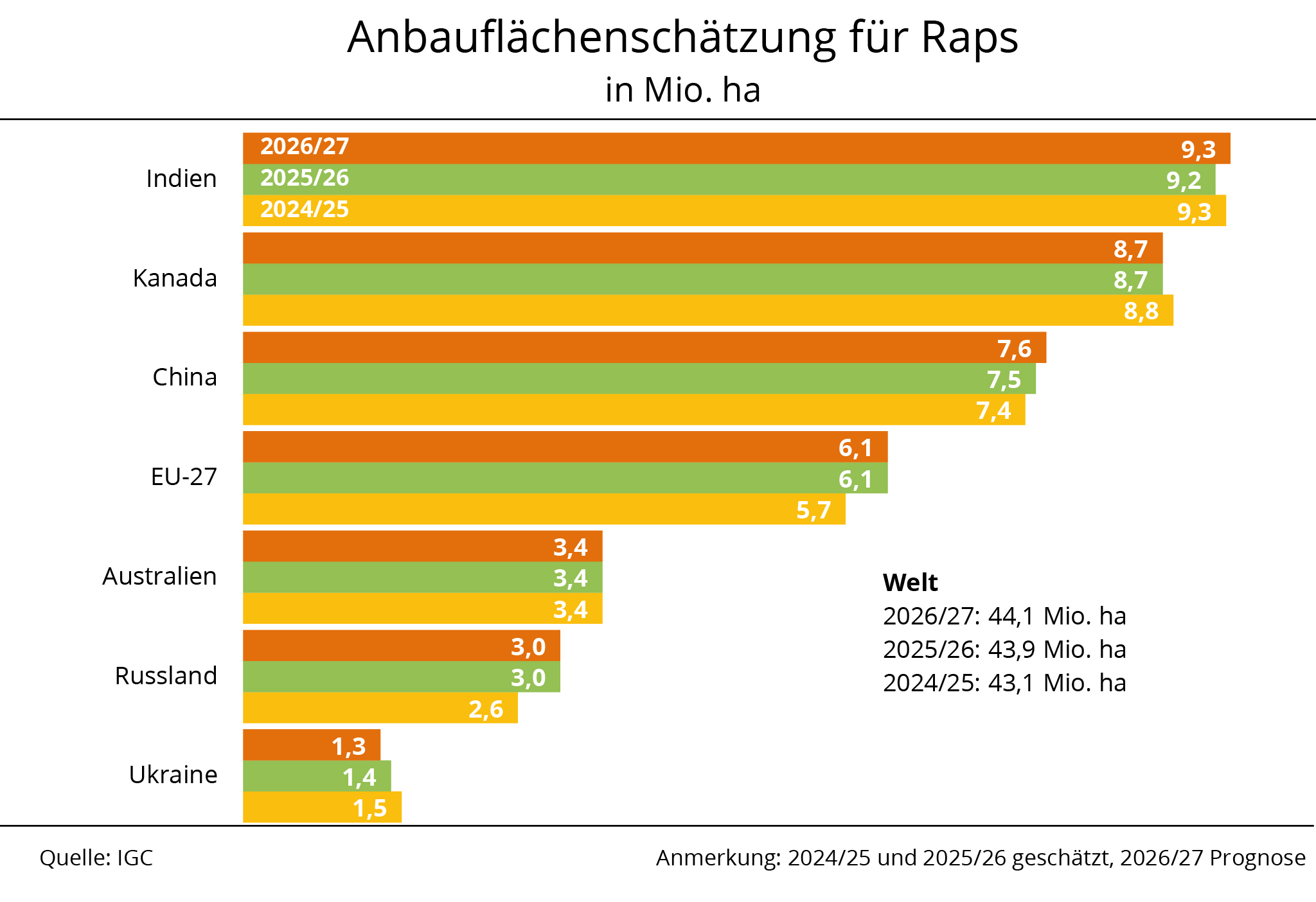

Grafik der Woche (KW 17 2026)

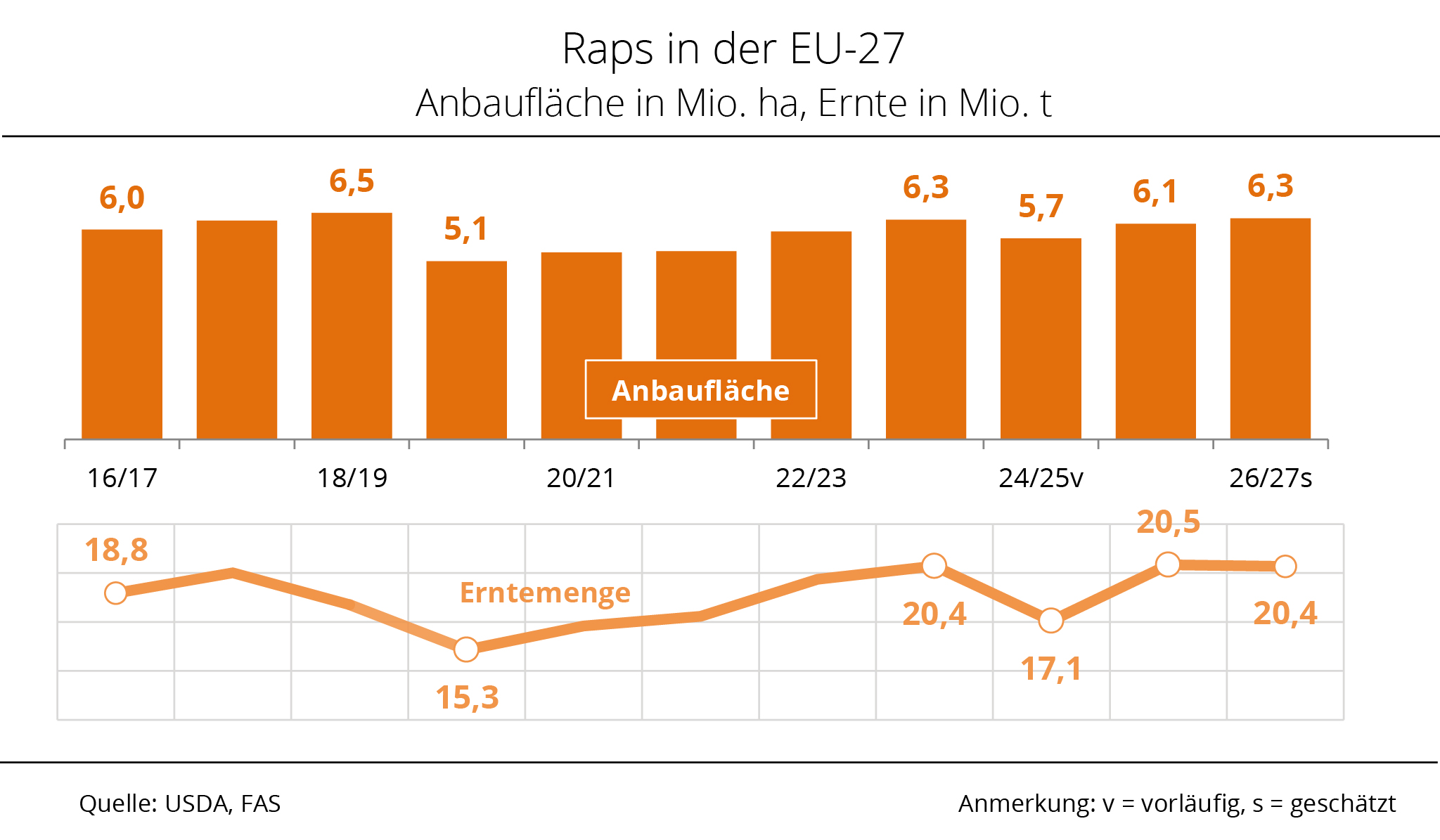

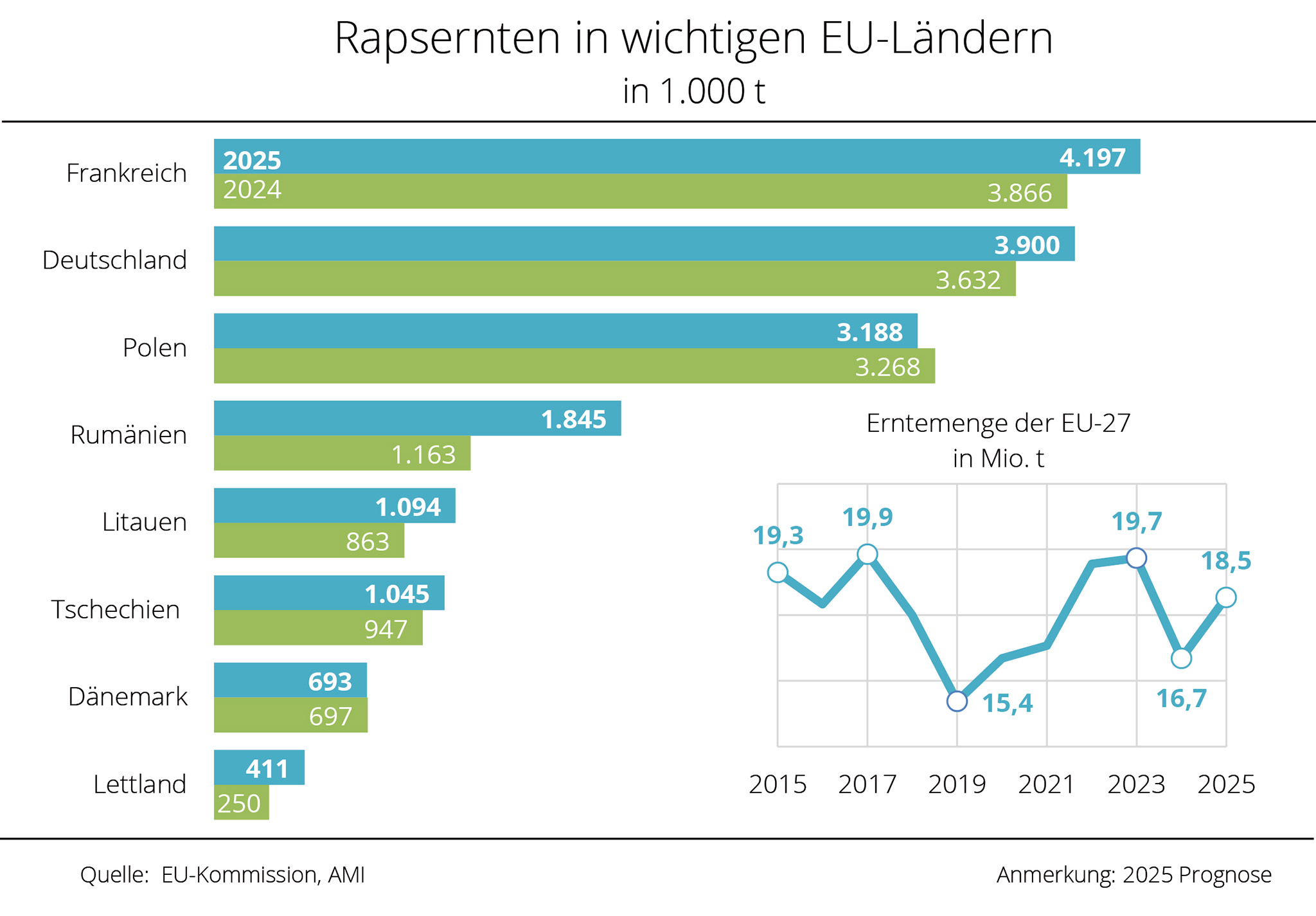

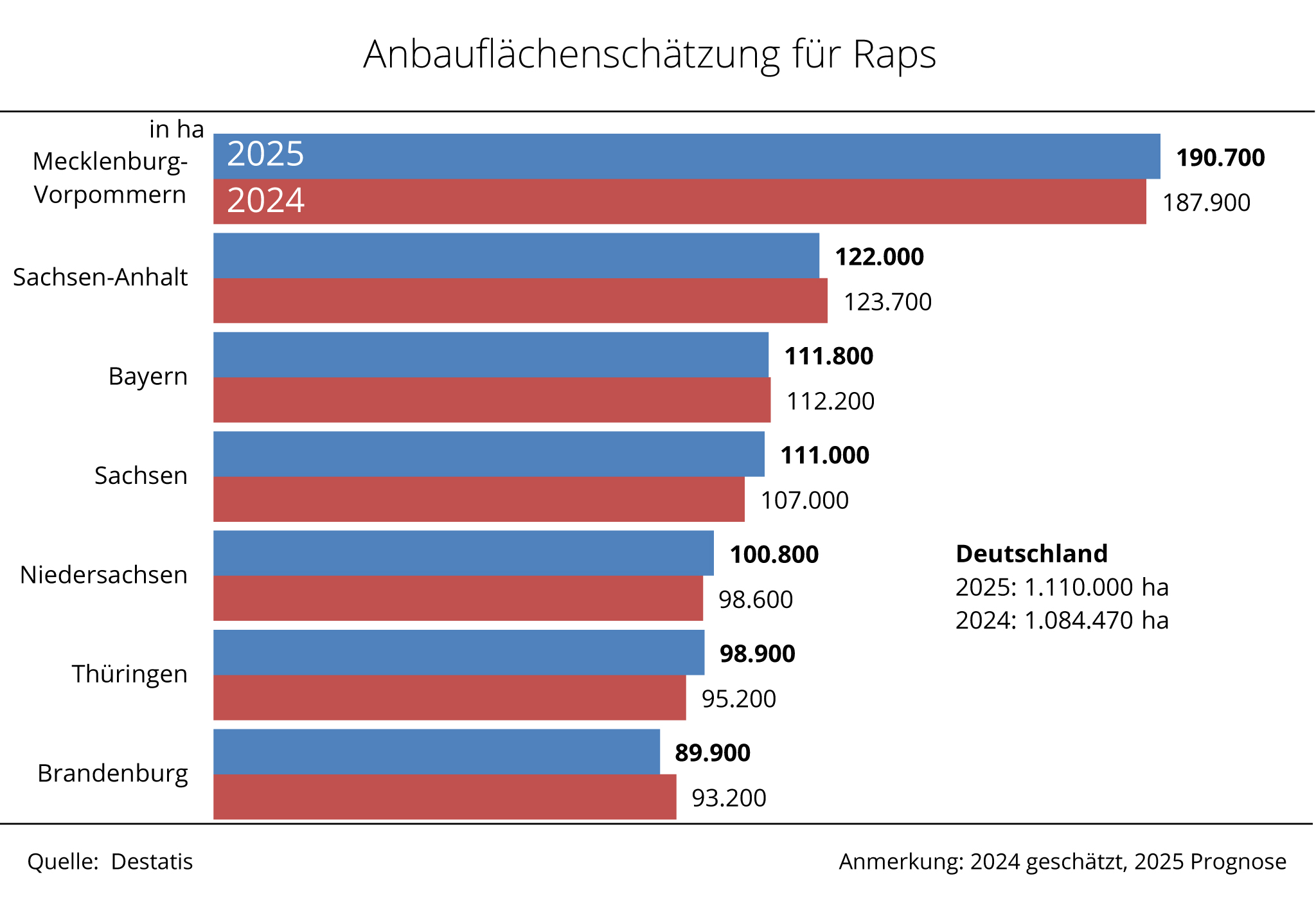

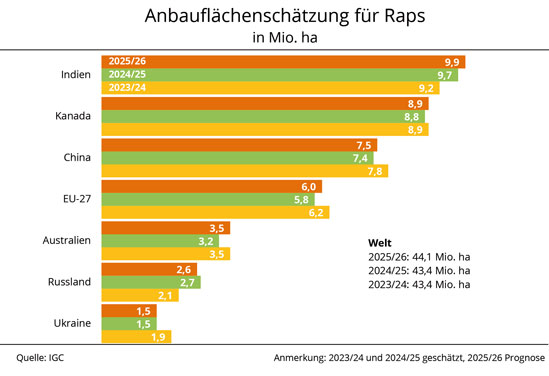

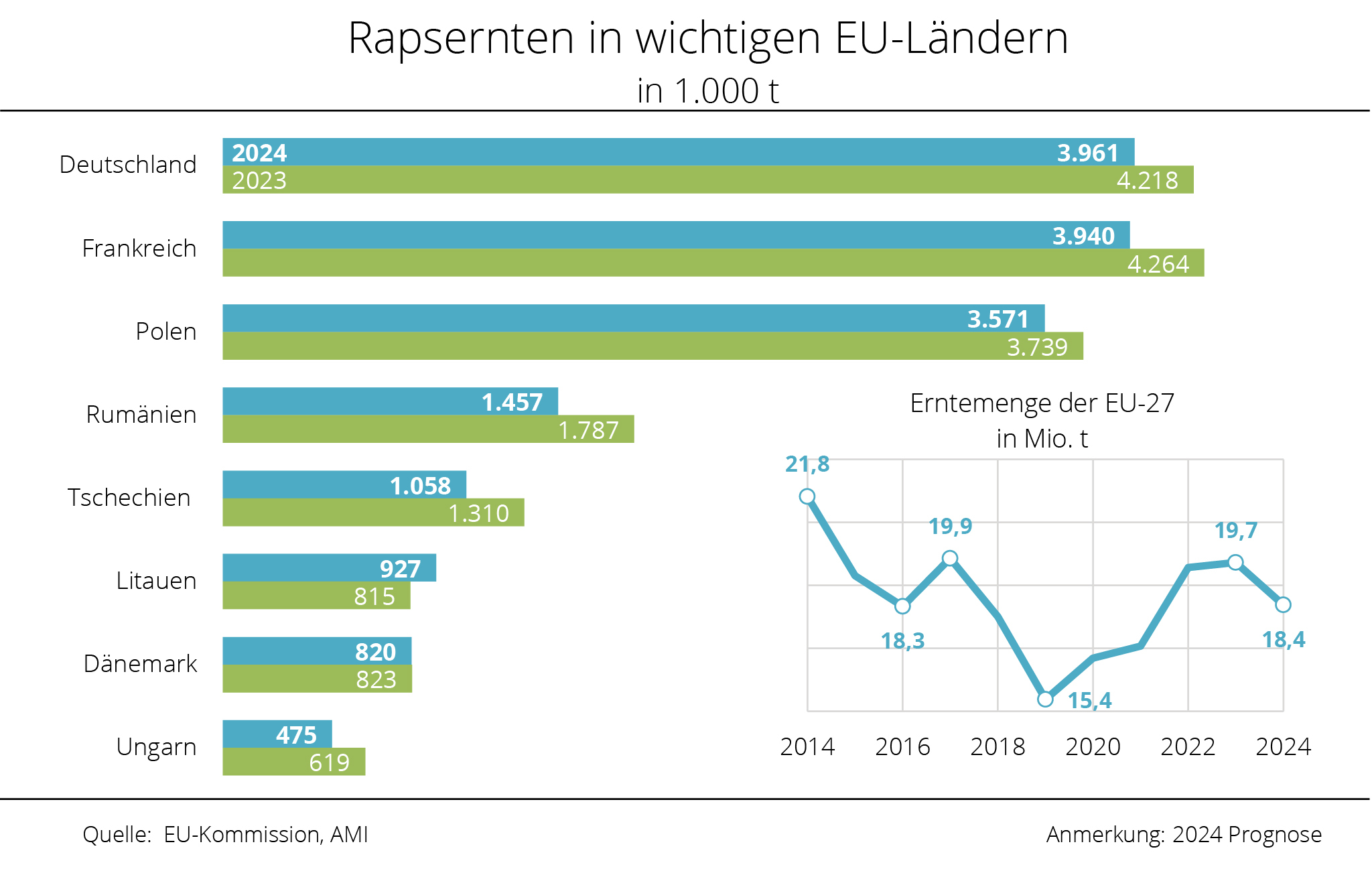

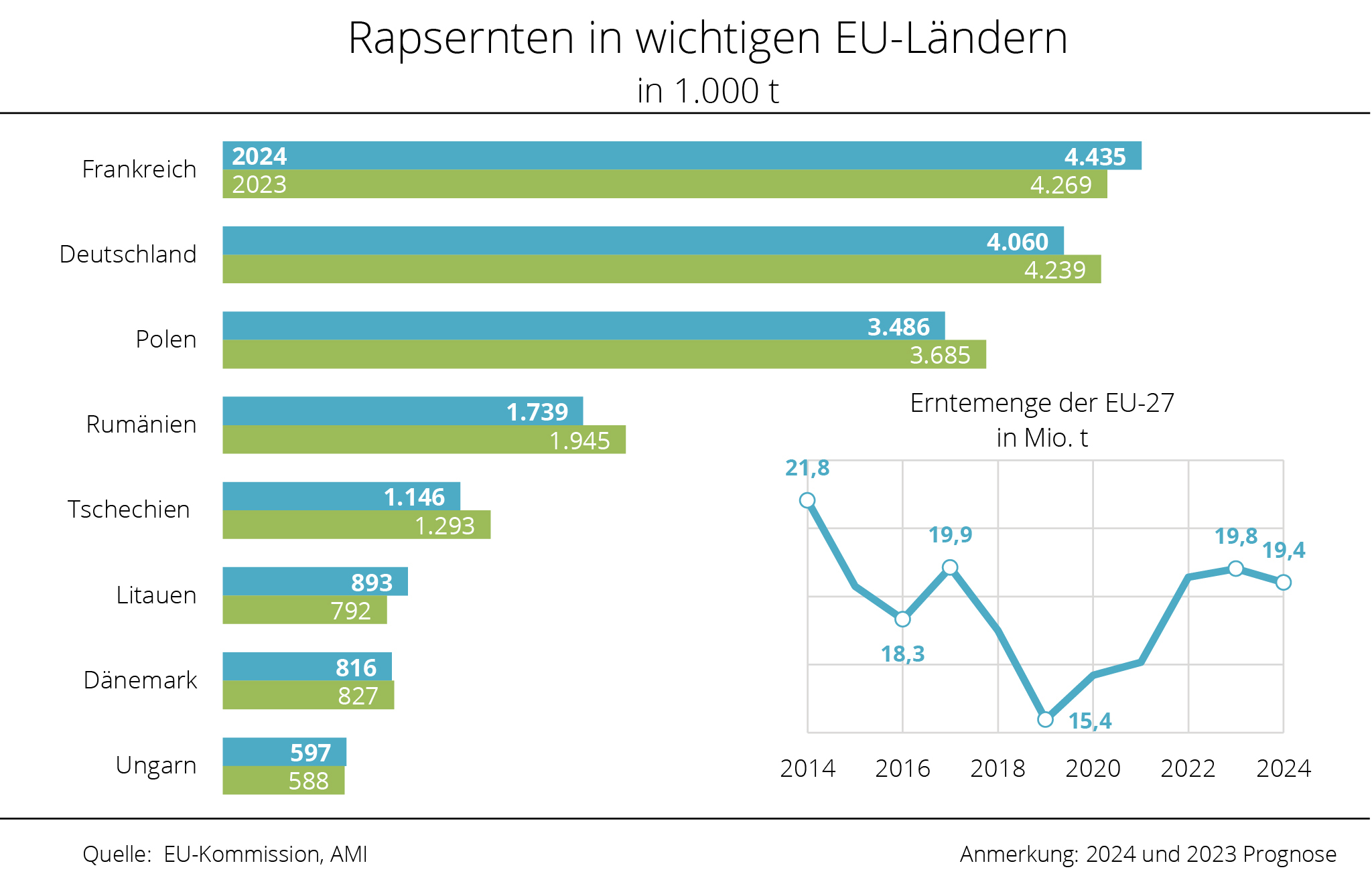

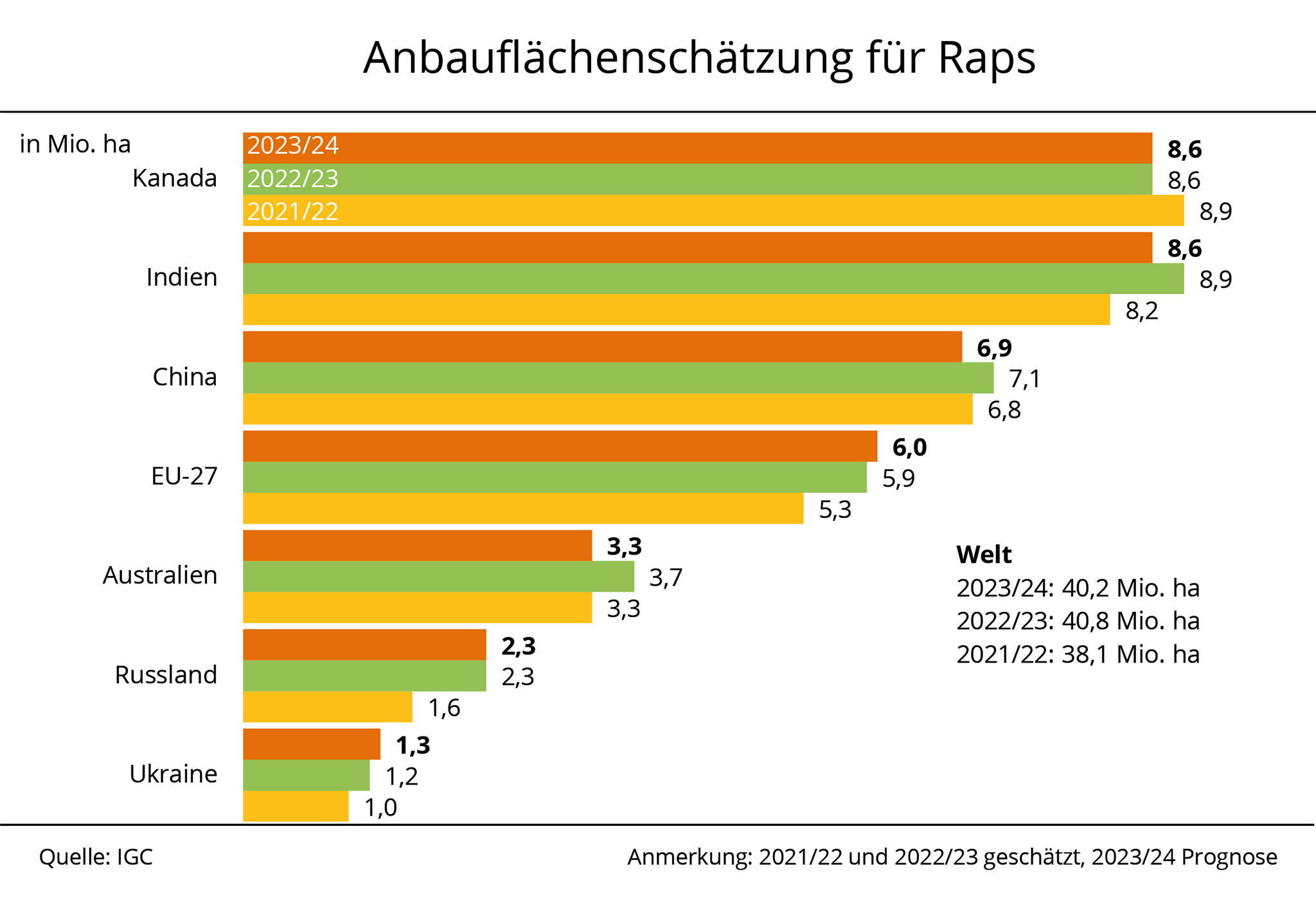

Flächenplus für EU-Raps 2026

Zur Ernte 2026 erwarten Experten des US-Landwirtschaftsministeriums in der Europäischen Union ein Flächenplus für Raps. Dieattraktiven Erzeugerpreise für Raps im Herbst 2025 boten einen Anreiz für eine Ausweitung der Anbaufläche.

Zur Ernte 2026 erwarten Experten des US-Landwirtschaftsministeriums in der Europäischen Union ein Flächenplus für Raps. Dieattraktiven Erzeugerpreise für Raps im Herbst 2025 boten einen Anreiz für eine Ausweitung der Anbaufläche.

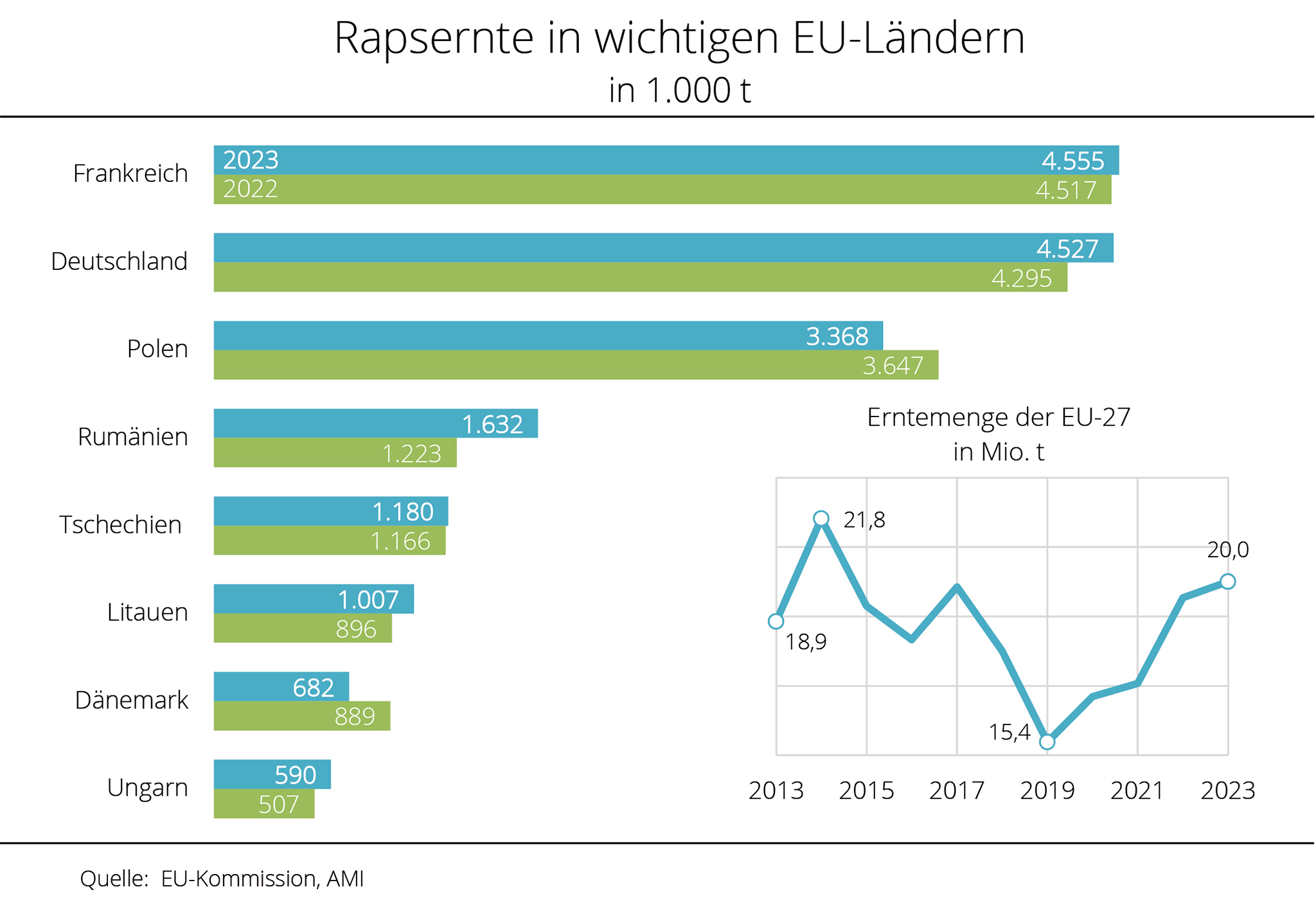

In seiner jüngst veröffentlichten ersten Schätzung hat der Auslandsdienst des US-Landwirtschaftsministeriums mit Sitz in Wien (FAS) die EU-Anbaufläche für Raps zur Ernte 2026 auf voraussichtlich 6,3 Mio. ha geschätzt. Dies ist eine Ausweitung um rund 2,7 % im Vergleich zum Vorjahr. Neben einem zur Aussaat attraktivenKontraktpreis ist als Grund für diese Entwicklung die agronomische Bedeutung der Blattfrucht Raps als wichtiges, der Biodiversität dienendes Element in getreidereichen Fruchtfolgen anzuführen. Aktuell prägen in Deutschland blühende Rapsfelder regional das Landschaftsbild. Darin zeigt sich die Bedeutung dieser Kulturpflanze besonders eindrucksvoll. Die gelben Flächen sind nicht nur ein prägendes Landschaftsbild, sondern Ausdruck einer vielseitigen Nutzung, die Ernährung, Energie und Landwirtschaft miteinander verbindet. Bei erwarteten durchschnittlichen Erträgen rechnet der FAS 2026 mit einer EU-Ernte von 20,4 Mio. t, die damit knapp unter dem Vorjahresniveau von 20,5 Mio. t bleiben würde.

Frankreich, Deutschland, Polen und Rumänien stellen zusammen rund drei Viertel der gesamten EU‑Produktion. In allen genannten Ländern geht der FAS von einer Ausweitung der Anbaufläche aus. Der Internationale Getreiderat (IGC)hatte kürzlich eine zurückhaltendere Einschätzung abgegeben. Er erwartet eine stagnierende Rapsfläche von rund 6,1 Mio. ha.

Grafik der Woche (KW 16 2026)

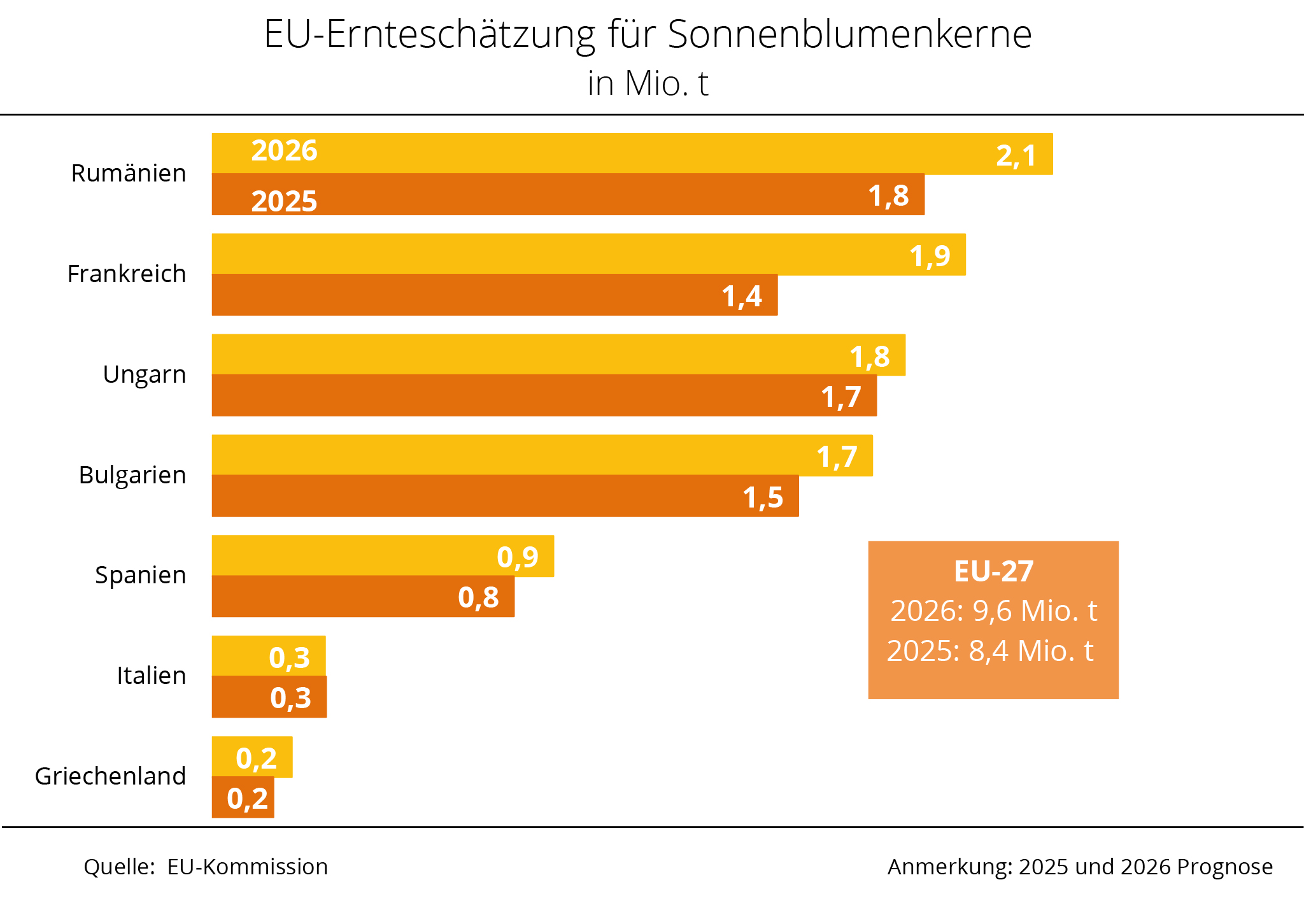

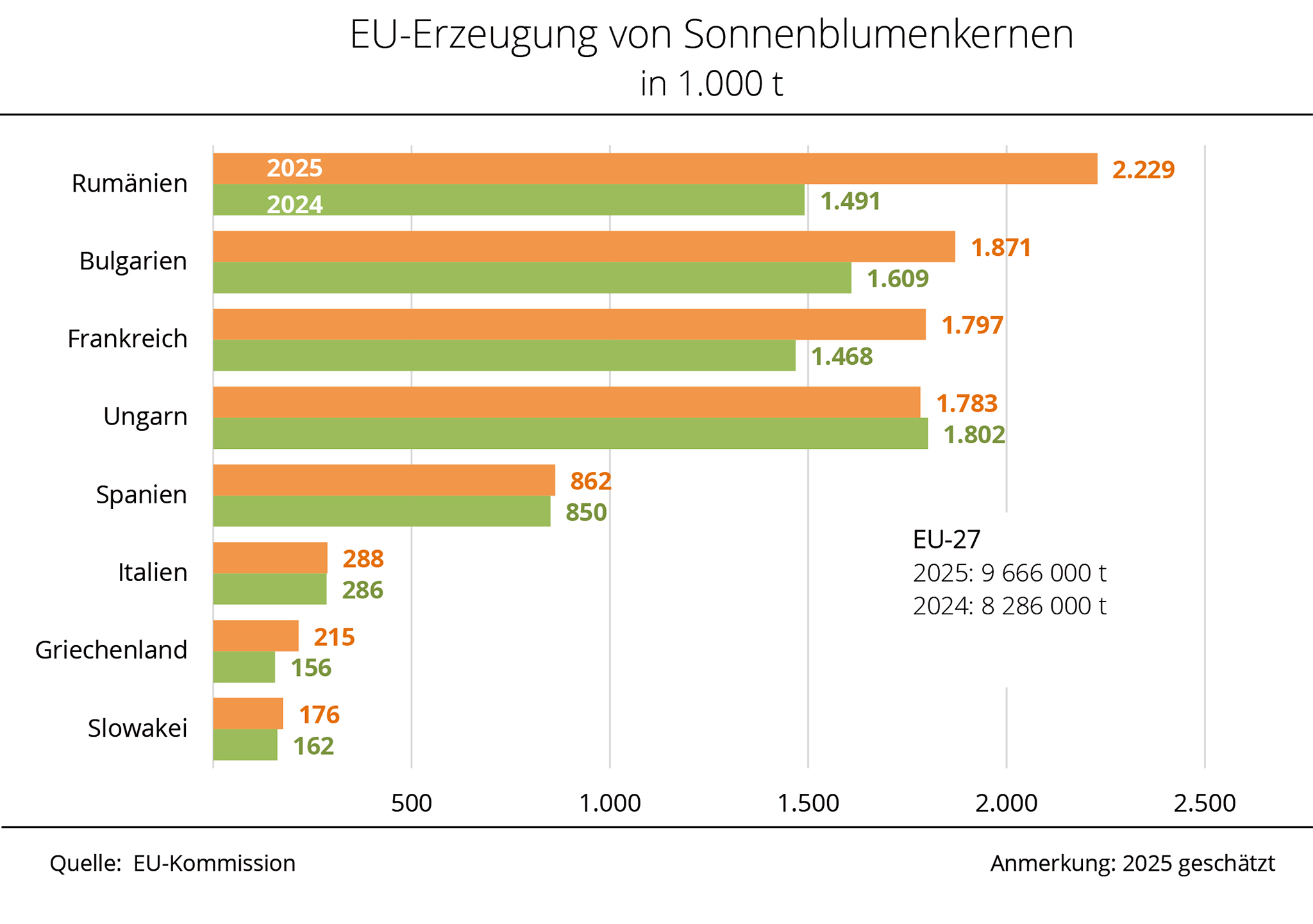

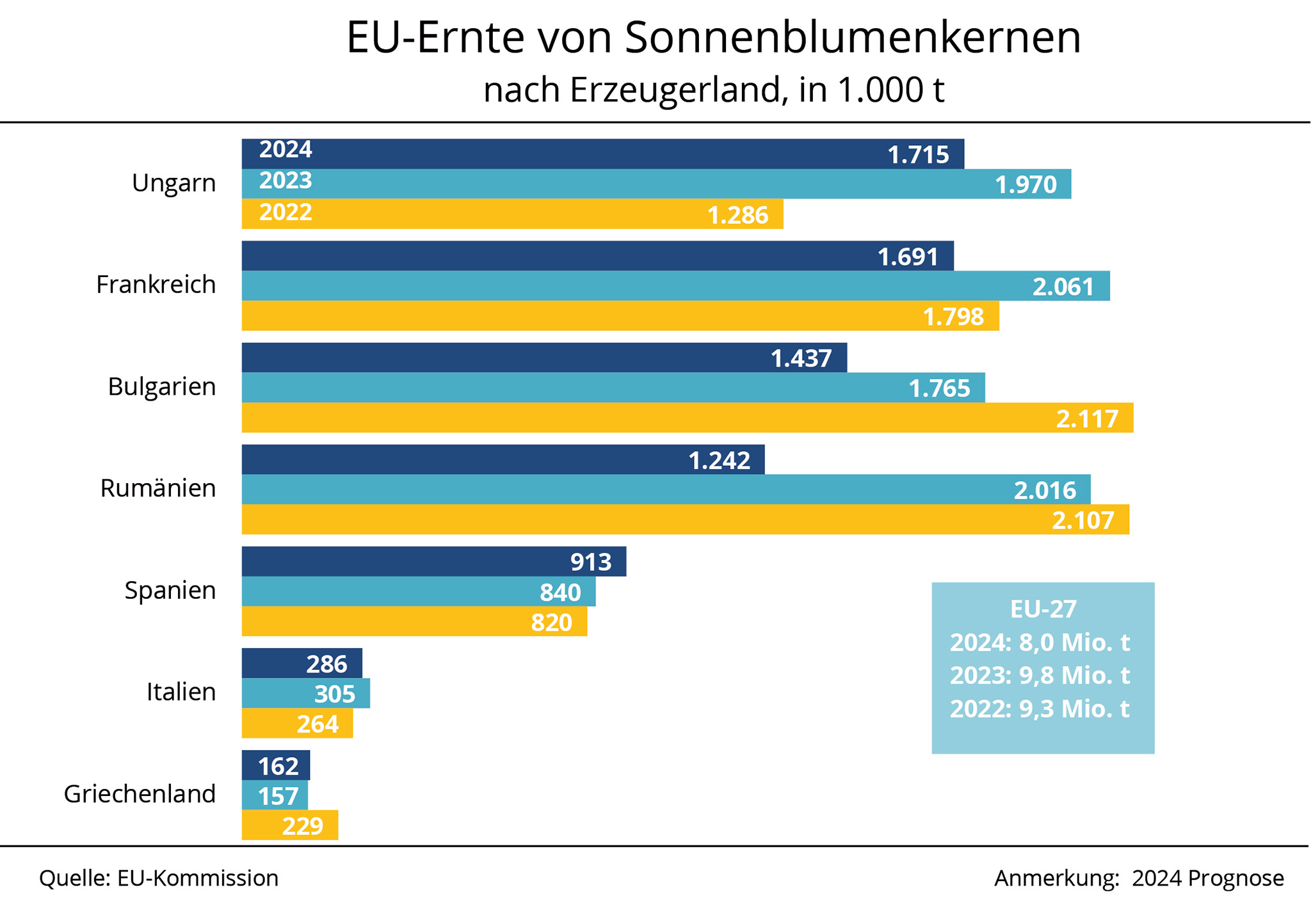

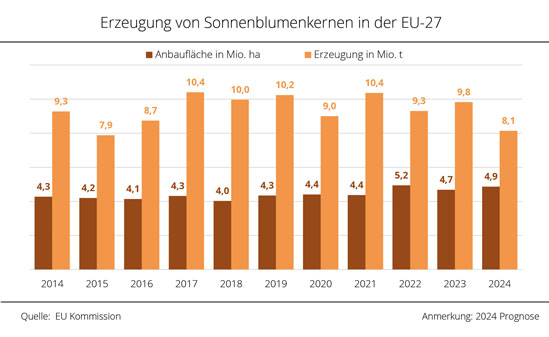

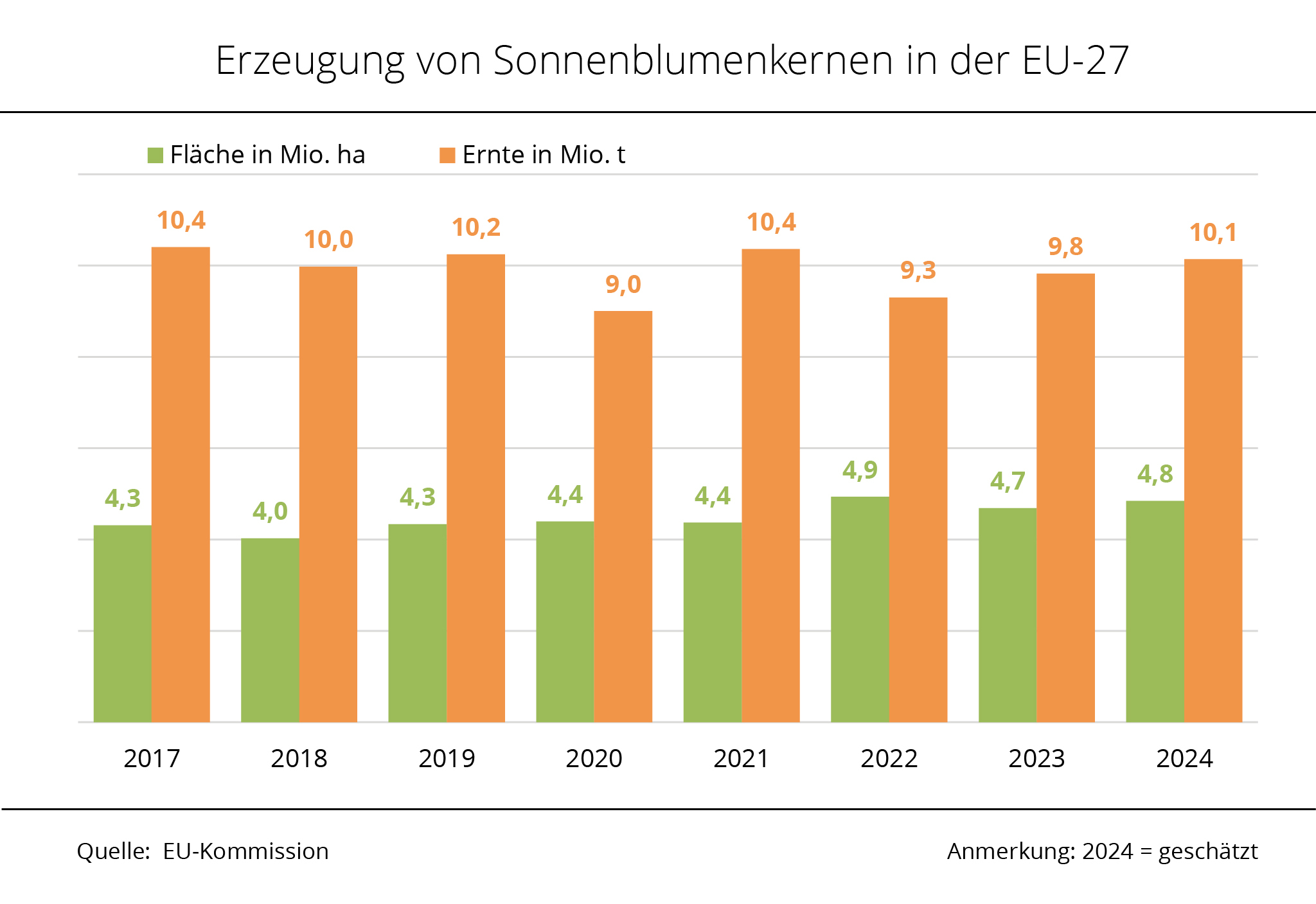

EU-Kommission erwartet Dreijahreshoch bei Sonnenblumenkernen

Nach der jüngsten Prognose der EU-Kommission wird in der EU-27 im Jahr 2026 eine Sonnenblumenernte von 9,6 Mio. t erwartet, rund 1,2 Mio. t mehr als im Vorjahr. Das wäre die größte Ernte seit 3 Jahren. Diese Erwartung fußt insbesondere auf einer rund 5 % größeren EU-Anbaufläche. Insbesondere in Rumänien, Frankreich und Bulgarien wird mit einer deutlichen Steigerung der Erzeugung gerechnet.

Rumänien baut seine Position als größter EU-Erzeuger weiter aus. Mit 2,1 Mio. t dürfte das Land im Jahr 2026 eine rund 18 % größere Ernte einfahren als noch 2025. Ausschlaggebend für den Anstieg ist eine etwas größere Anbaufläche von 1,2 Mio. ha. Frankreich, welches auf Platz 2 der größten EU-Erzeuger klettert, dürfte mit 1,9 Mio. t eine rund 33 % größere Ernte einfahren.

Auch in anderen EU-Mitgliedsstaaten soll es nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) ein deutliches Ernteplus geben, unter anderem in Ungarn, Bulgarien, Spanien, und Griechenland. Für Deutschland prognostiziert die EU-Kommission mit 175.000 t eine rund 32.000 t größere Erzeugung. Das wäre ein neuer Spitzenwert. Die Anbaufläche dürfte sich dabei auf 77.000 ha belaufen, nach 62.000 ha im vergangenen Jahr.

Im Vergleich zu den großen Erzeugern von Sonnenblumenkernen spielt Deutschland in der EU damit weiterhin eine eher untergeordnete Rolle. Die erneute Anhebung der Anbauprognose spiegelt aber das steigende Interesse der Landwirte nach einer Erweiterung der Fruchtfolge wider, insbesondere an der Einbeziehung einer weiteren Sommerung.

Grafik der Woche (KW 15 2026)

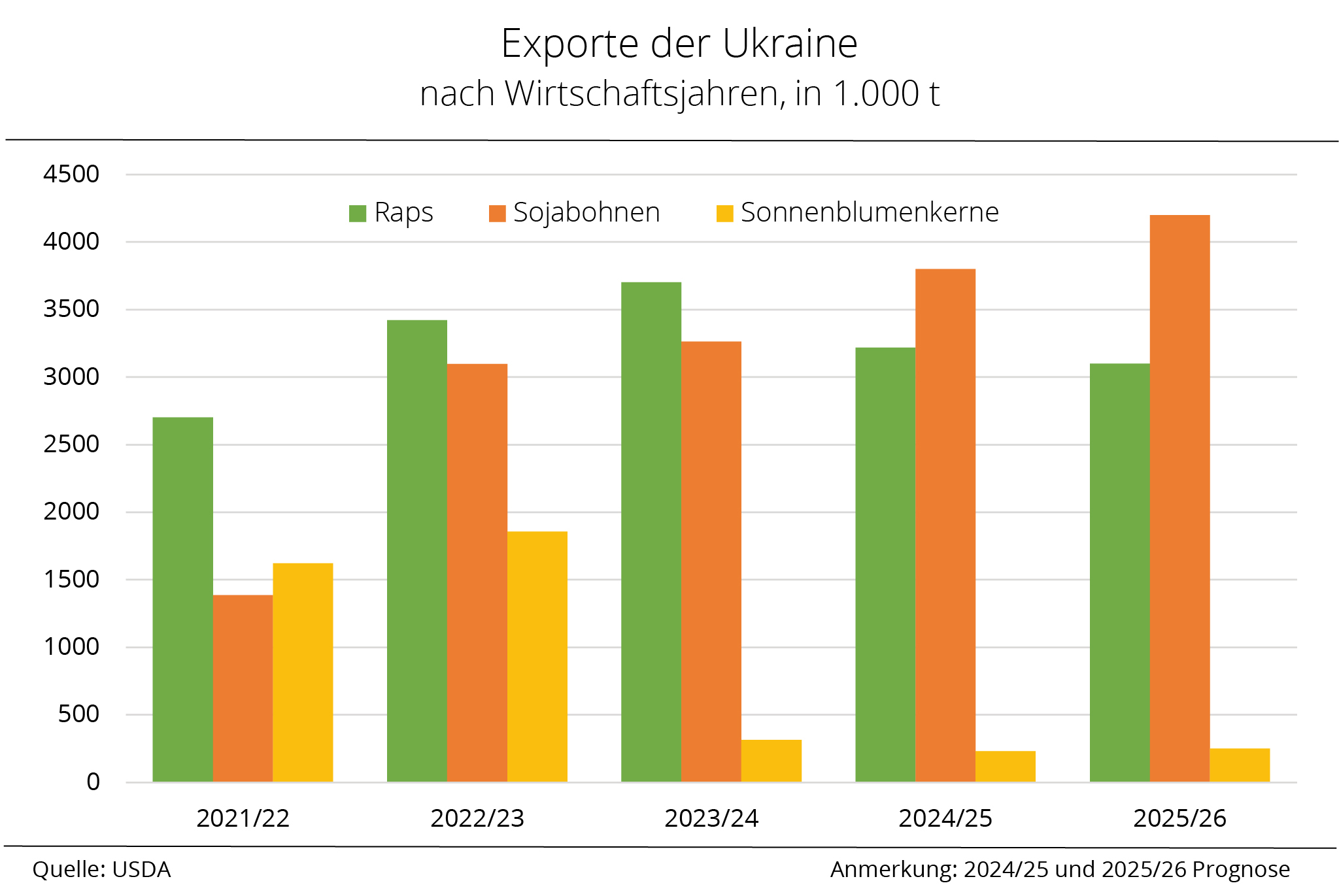

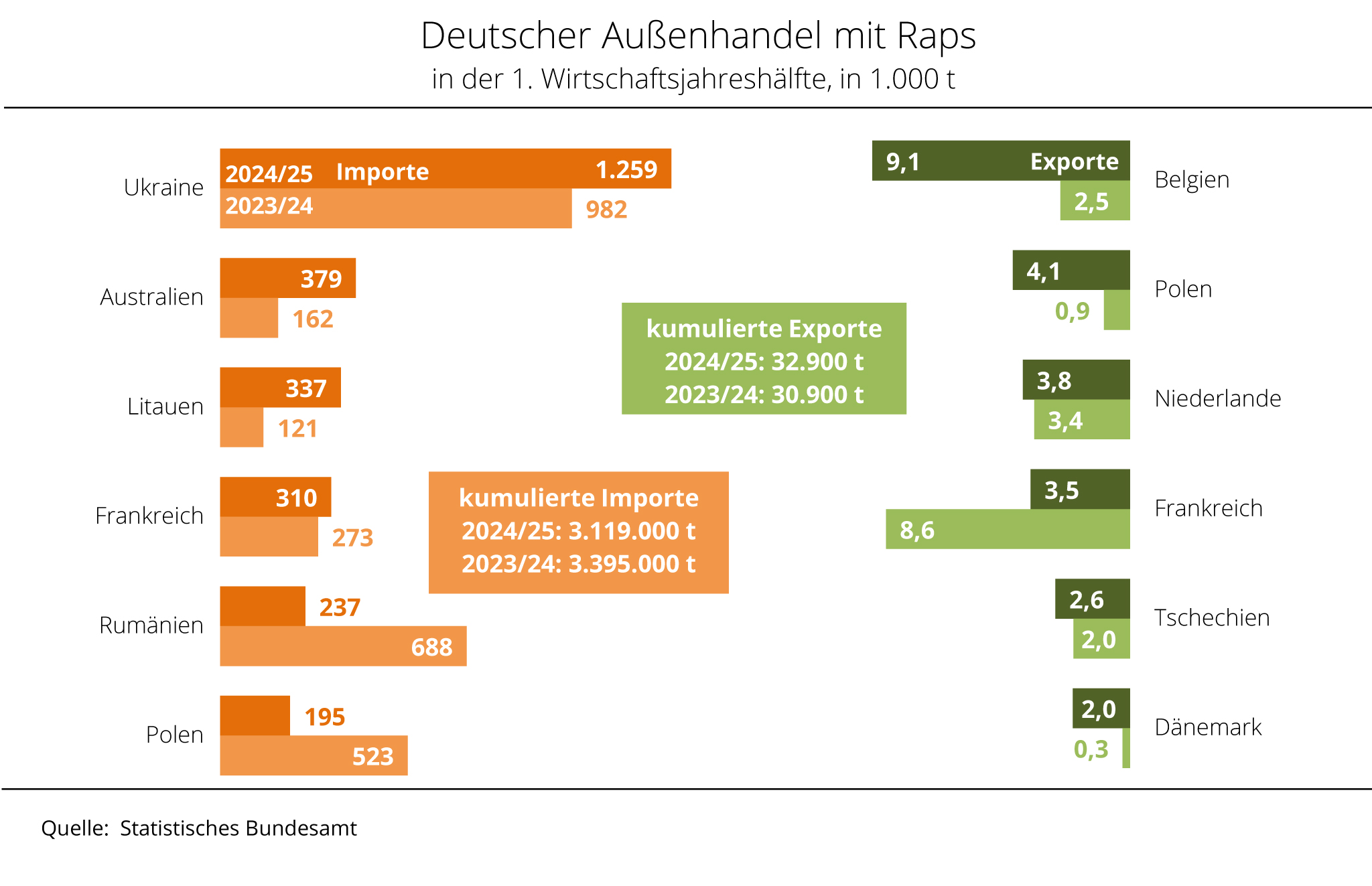

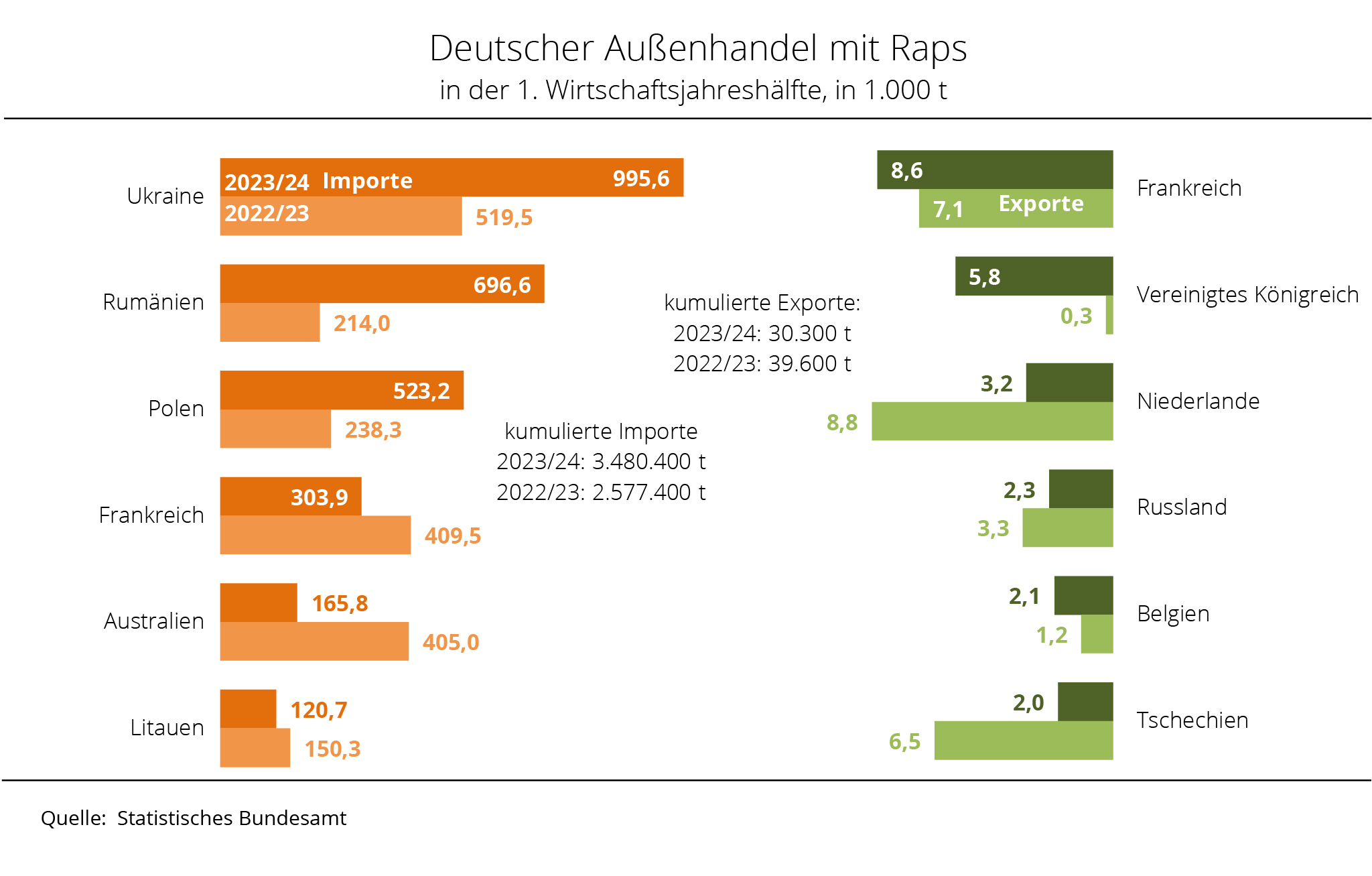

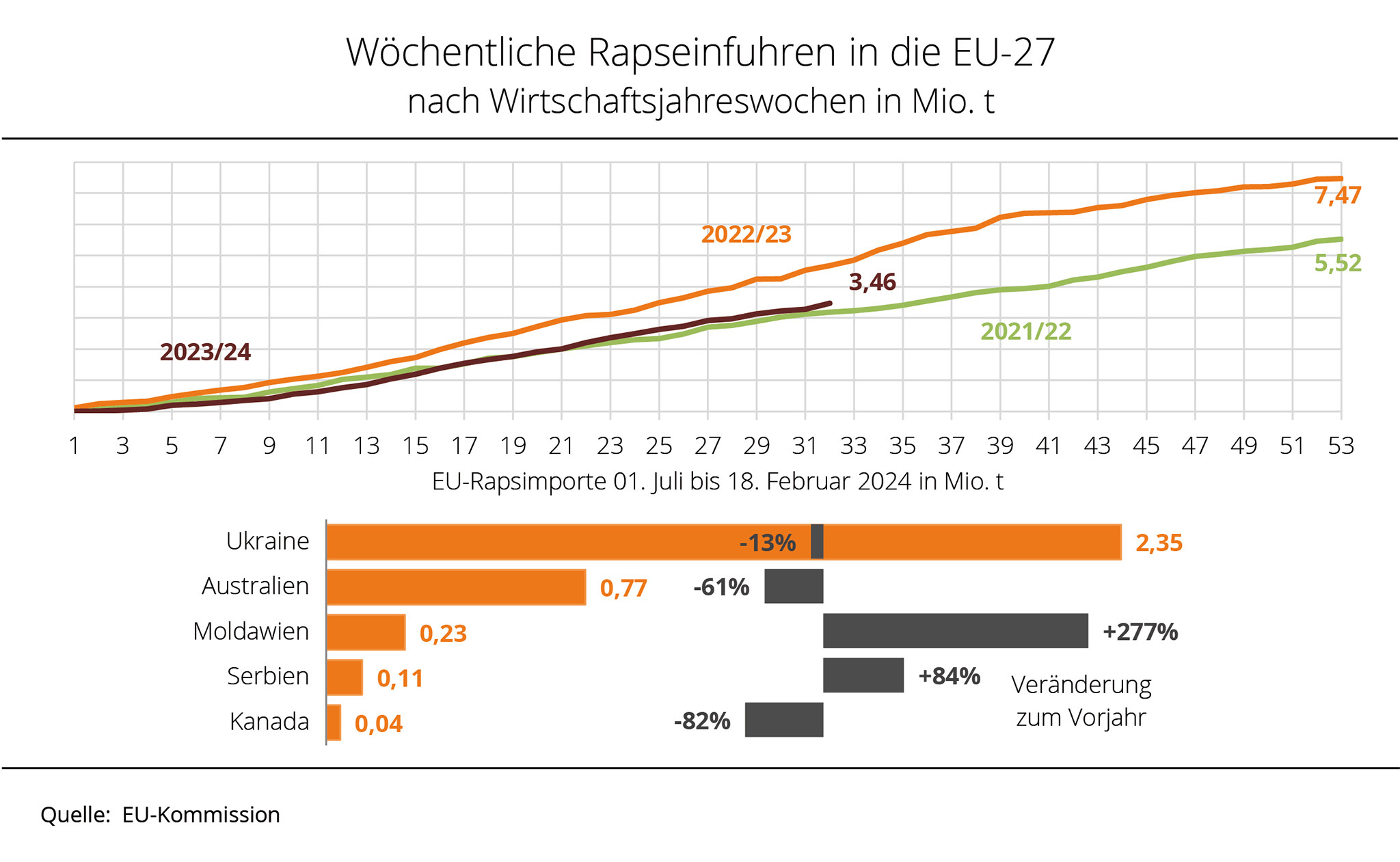

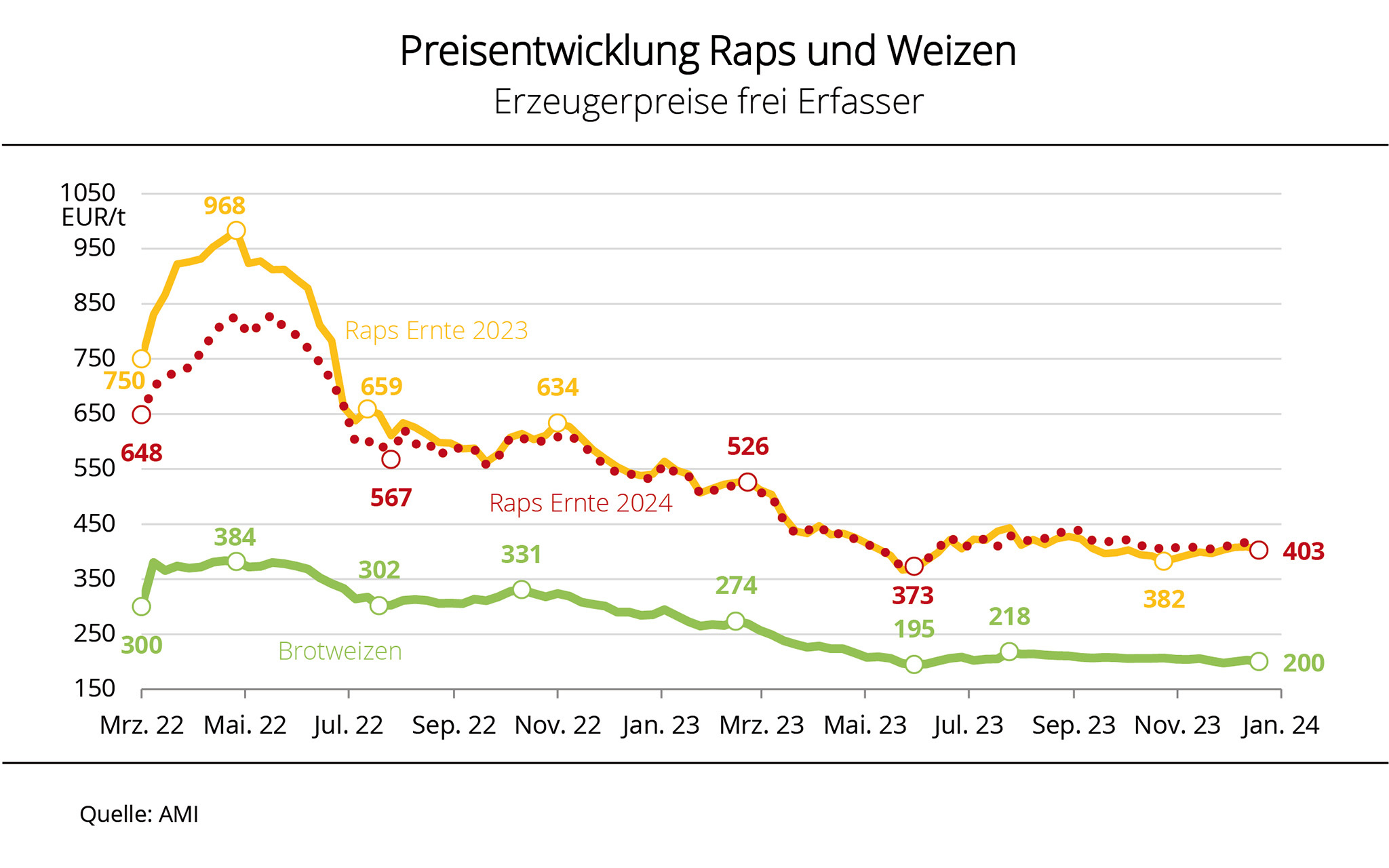

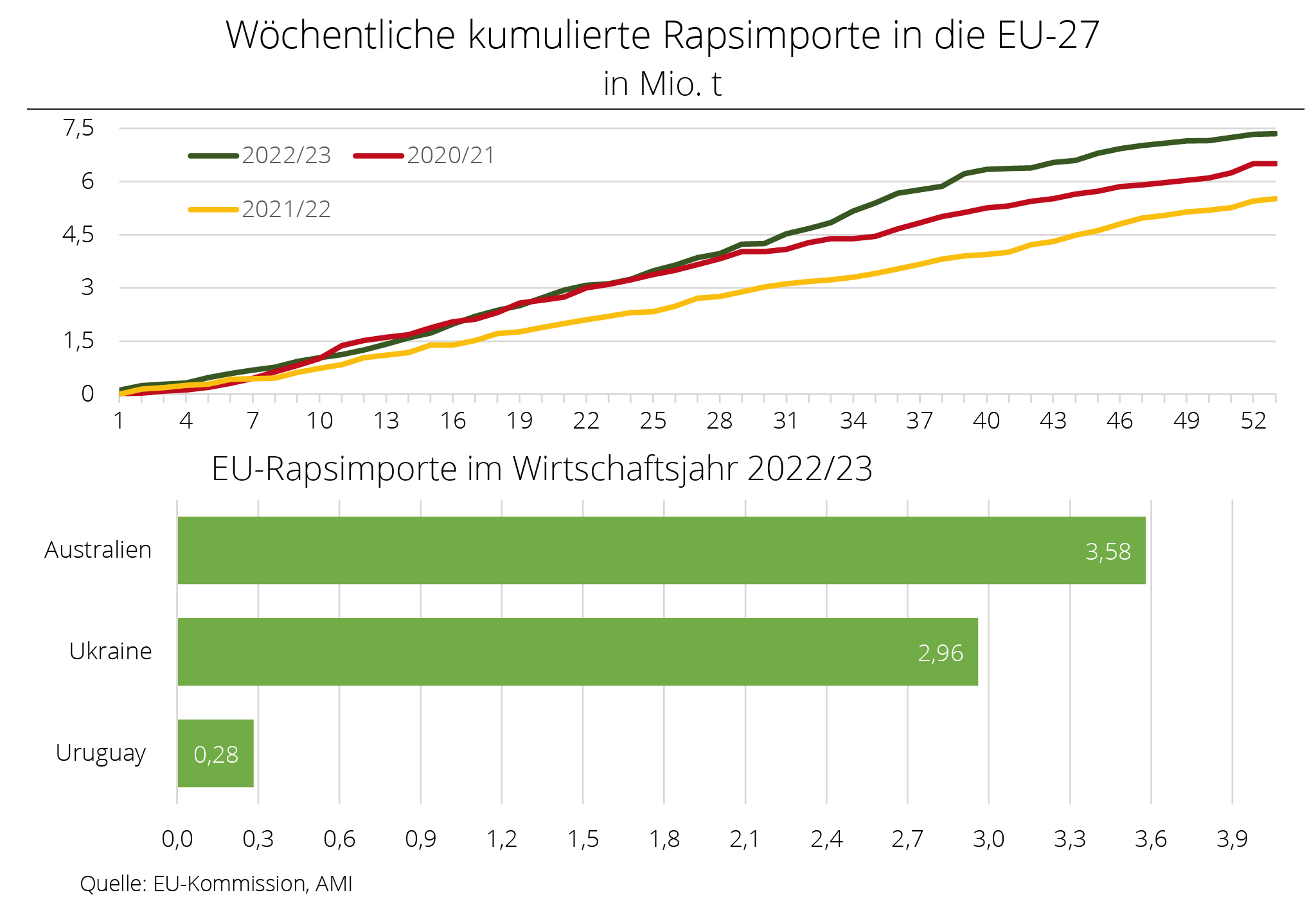

Reger Außenhandel mit deutschem Raps

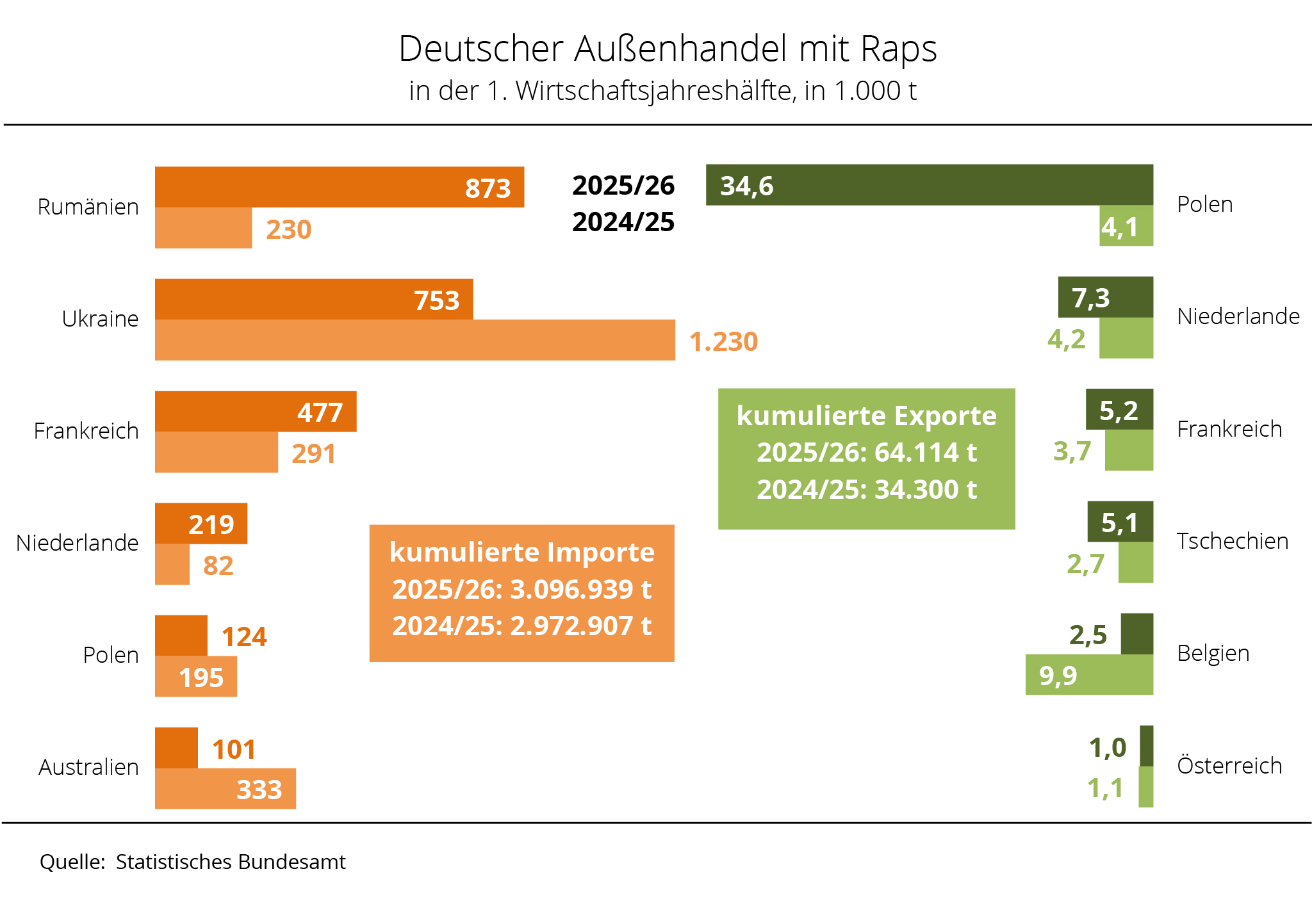

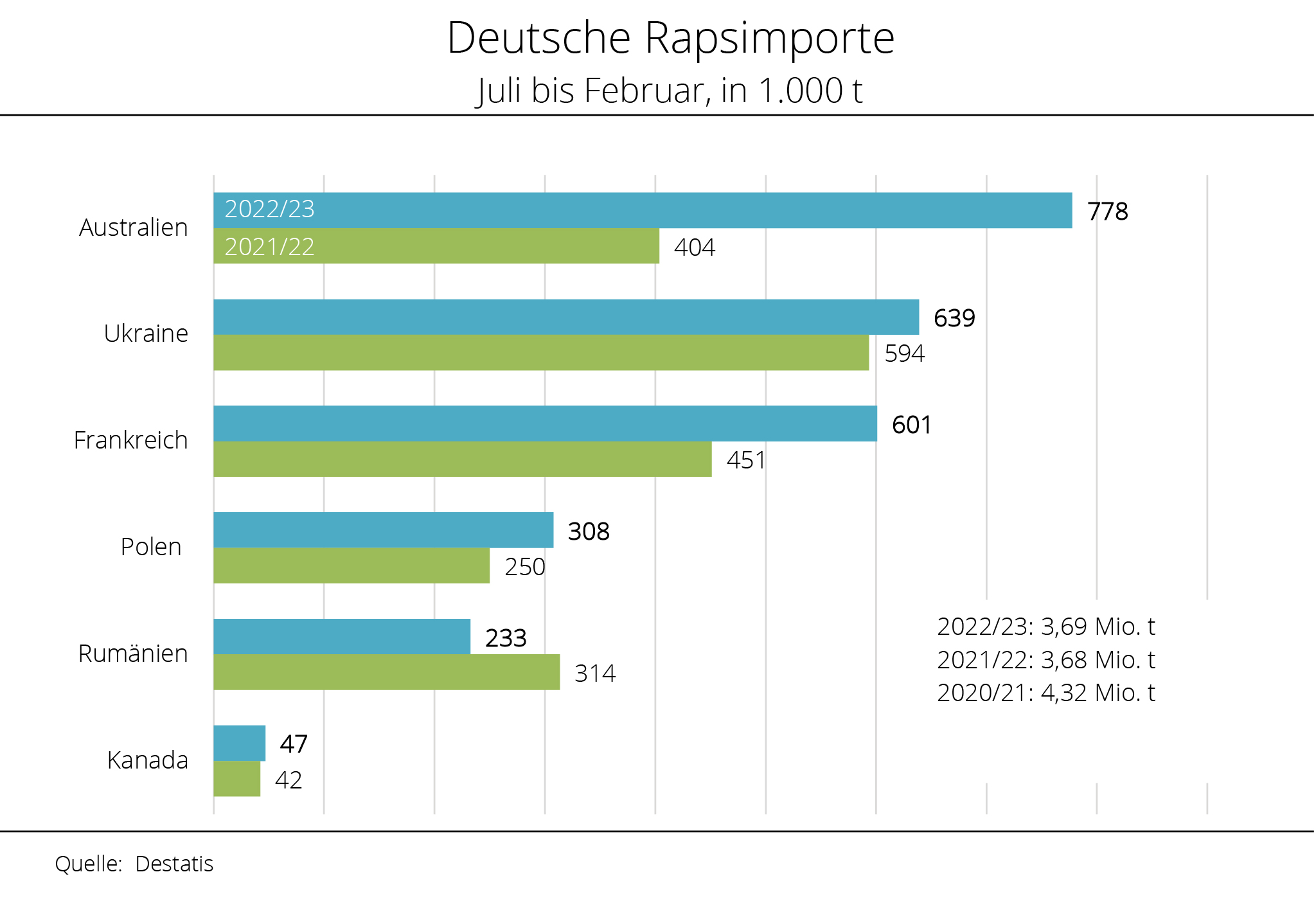

Die deutschen Landwirte hatten 2025 mehr Raps geerntet als im Vorjahr. Trotz des größeren inländischen Angebotes bleiben die Rapsimporte in der ersten Hälfte der Saison 2025/26 rege. Auch die bisherigen Exporte übertreffen das Vorjahresvolumen.

Deutschland importierte in der ersten Hälfte des Wirtschaftsjahres 2025/26 nach Angaben des Statistischen Bundesamtes rund 3,1 Mio. t Raps und damit gut 4 % mehr als im Vorjahreszeitraum. Rumänien löste dabei mit Lieferungen von 873.400 t die Ukraine als wichtigster Lieferant für die Bundesrepublik ab. Von Juli bis Dezember 2024 wurden aus Rumänien nur 229.600 t Raps am deutschen Markt platziert. Auslöser für die größeren Importe dürfte die deutlich größere Ernte sein: immerhin konnte Rumänien seine Produktion gegenüber dem Vorjahr mehr als verdoppeln und erzielte damit einen neuen Rekord. Fraglich bleibt aber auch, inwieweit das Land als Transit für ukrainische Ware fungierte. Die Ukraine lieferte nach Angaben des Statistischen Bundesamtes rund 752.500 t liefern und damit 39 % weniger als im Vorjahreszeitraum. Der Grund für die verringerten Rapsimporte könnte auch in den Exportzöllen der Ukraine für Raps, Soja und Sonnenblumen zu suchen sein, die zuletzt für Marktstörungen im europäischen Warenhandel gesorgt haben.

Frankreich, das auf Platz 3 der wichtigsten Lieferanten rangiert, konnte nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) mit 477.100 t rund 64 % mehr Raps am deutschen Markt platzieren. Die Niederlande, die als zentrale Drehscheibe für den Welthandel fungiert, haben ihr Volumen mehr als verdoppelt. In den vergangenen zwei Jahren lieferte Kanada kaum nennenswerte Mengen, ganz im Unterschied zur ersten Saisonhälfte 2025/26, als von Juli bis Dezember 2025 rund 99.800 t kanadische Ware importiert wurde. Aus Polen, Australien, Litauen, Tschechien und Belgien bezog Deutschland dagegen weniger Raps.

Deutschland ist der größte Nettoimporteur in der EU, dementsprechend fallen die Ausfuhren relativ gering aus, trotz der größeren Ernte. In den ersten sechs Monaten der laufenden Saison exportierte die Bundesrepublik nur rund 64.100 t Raps, das sind rund 87 % mehr als im Vorjahreszeitraum. Deutscher Raps geht vor allem in andere EU-Mitgliedsstaaten, zum Beispiel nach Polen (34.600 t), in die Niederlande (7.300 t) und nach Frankreich (5.200 t).

Grafik der Woche (KW 14 2026)

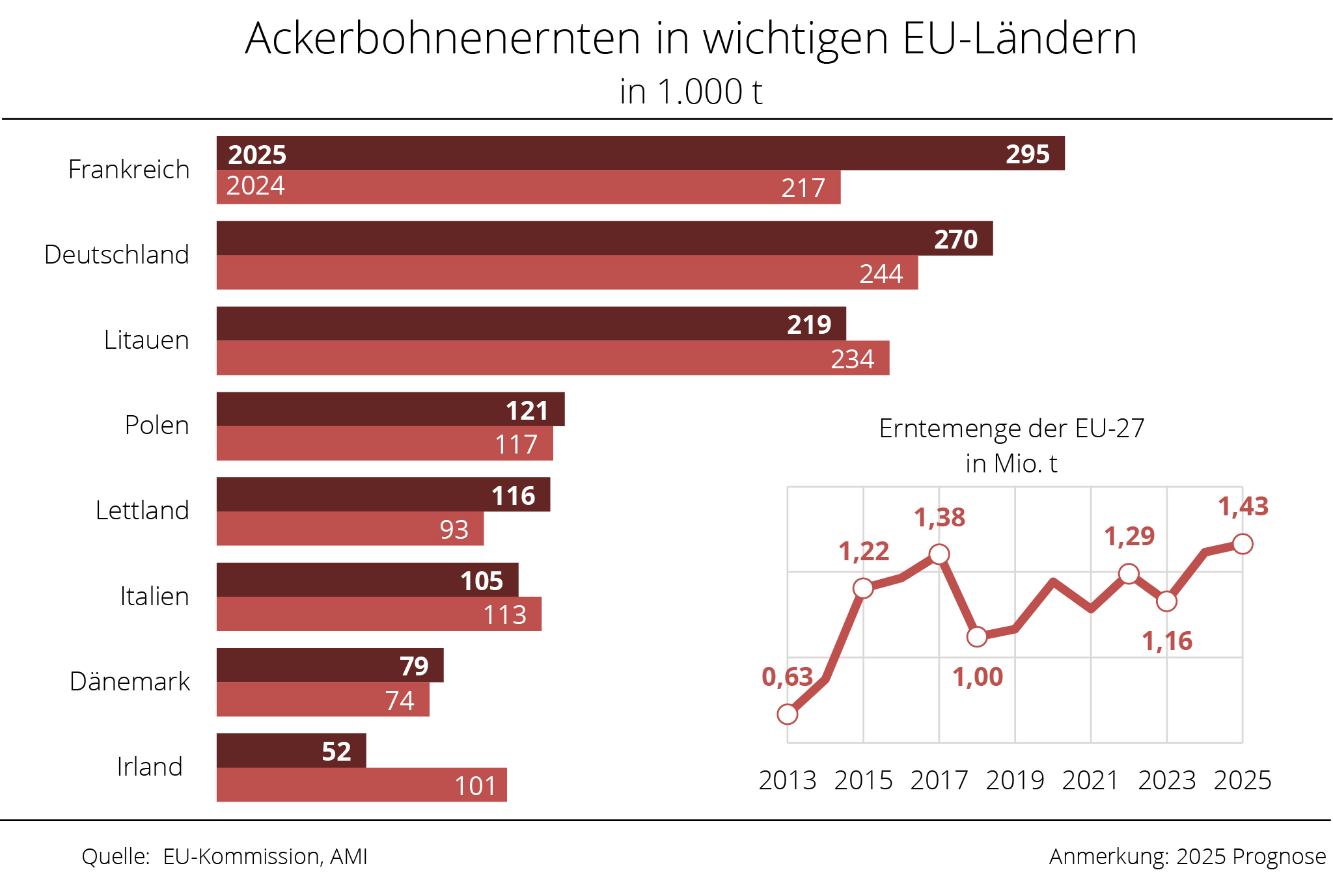

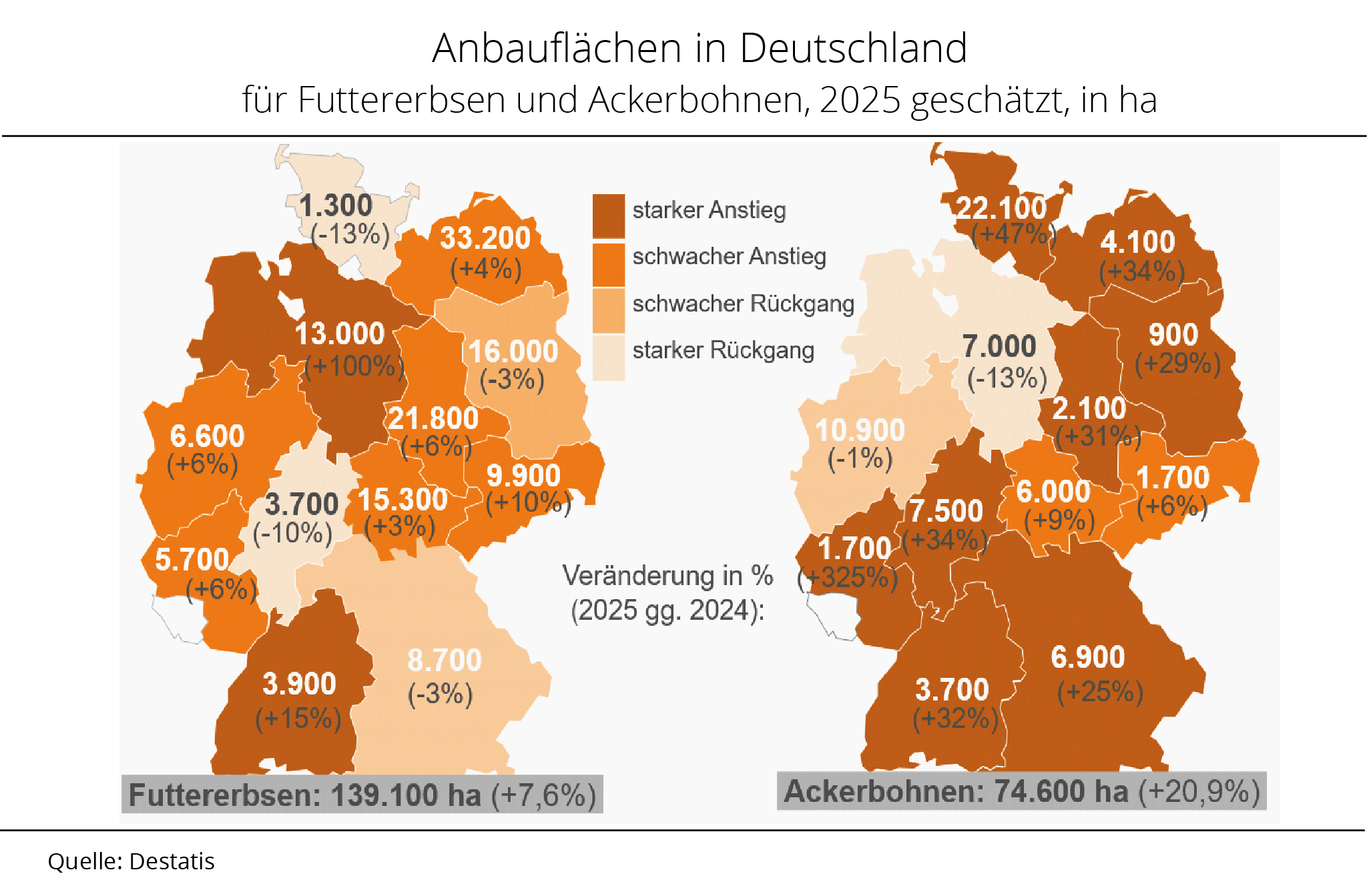

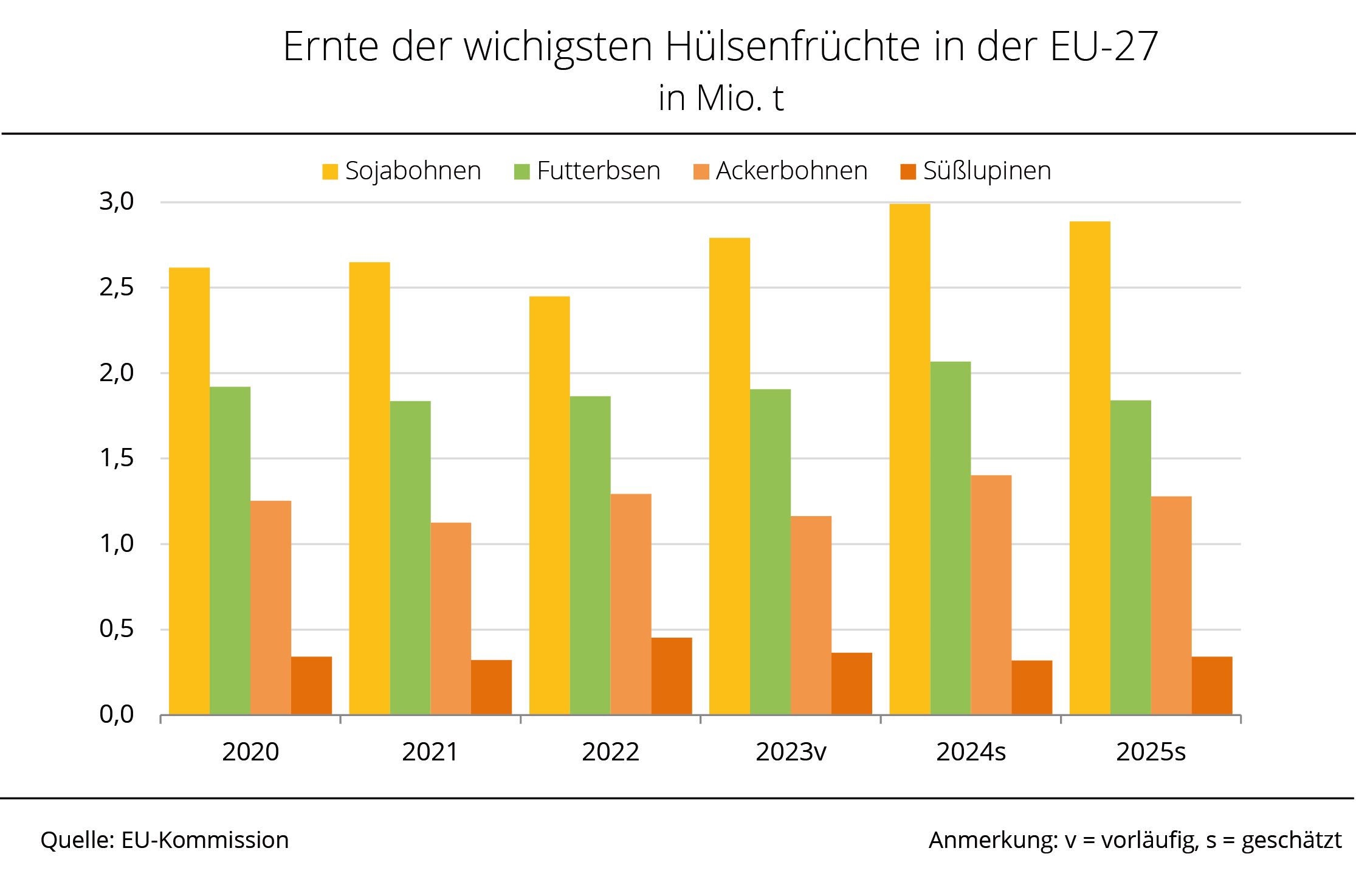

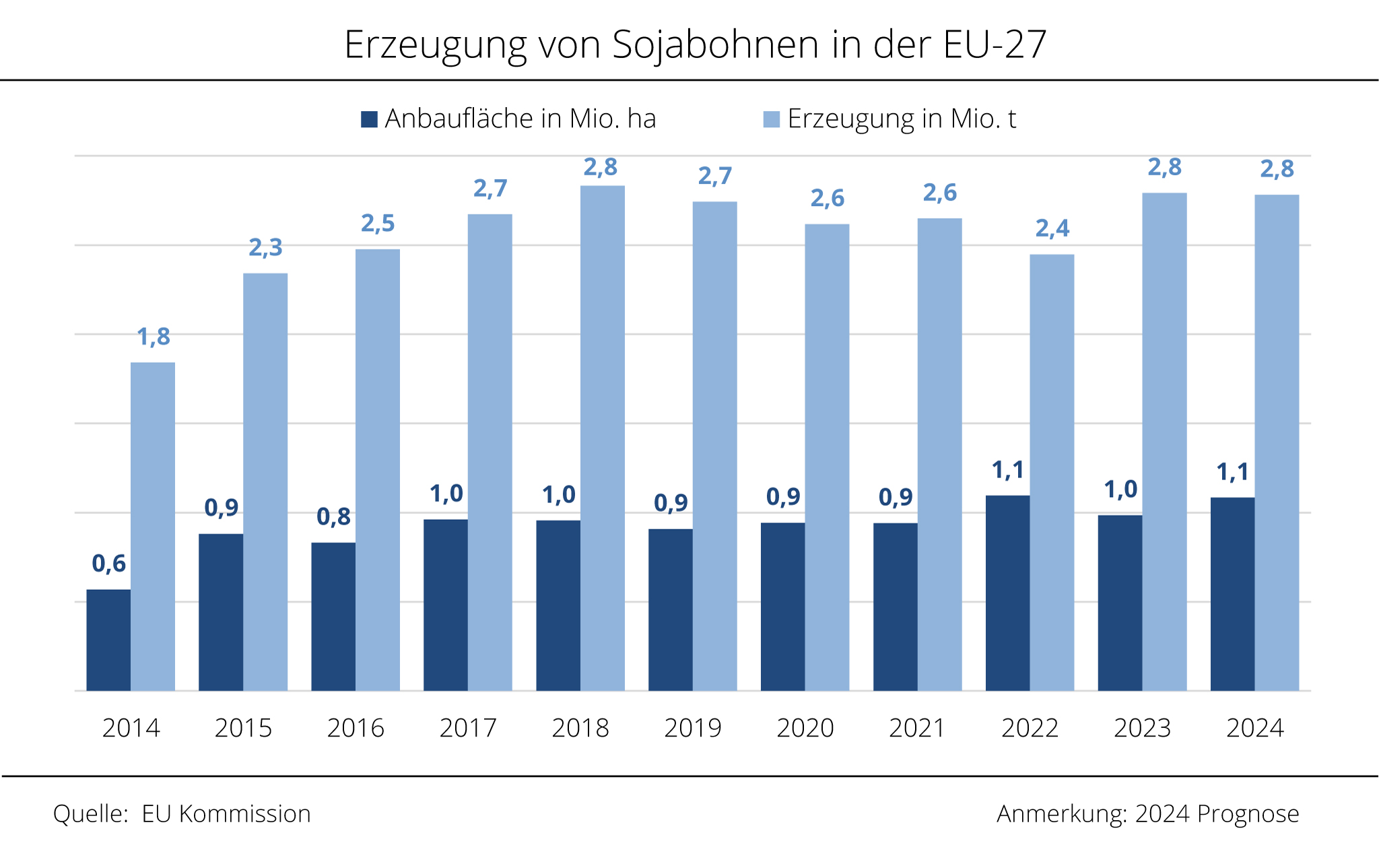

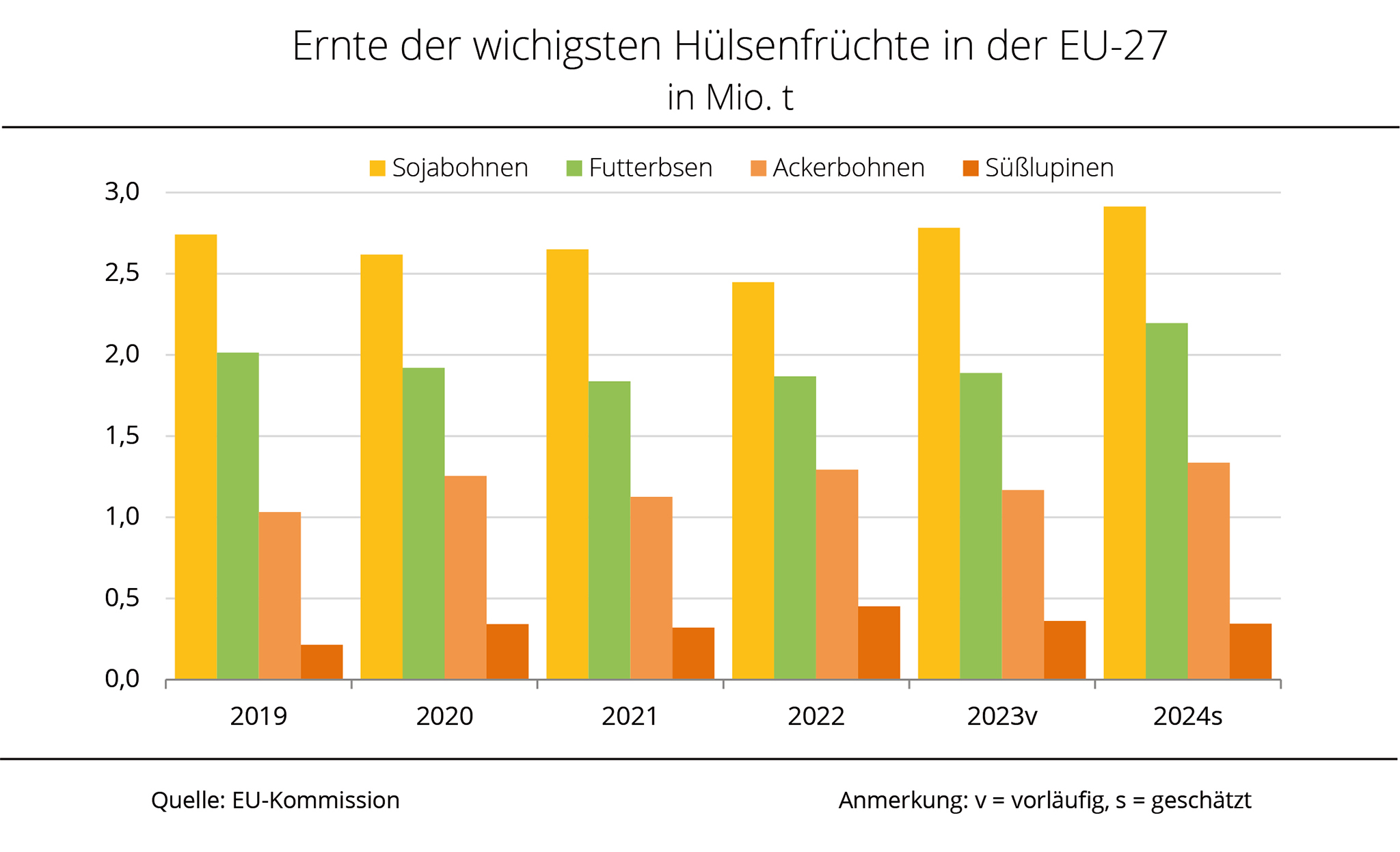

EU-Hülsenfruchtanbau leicht rückläufig

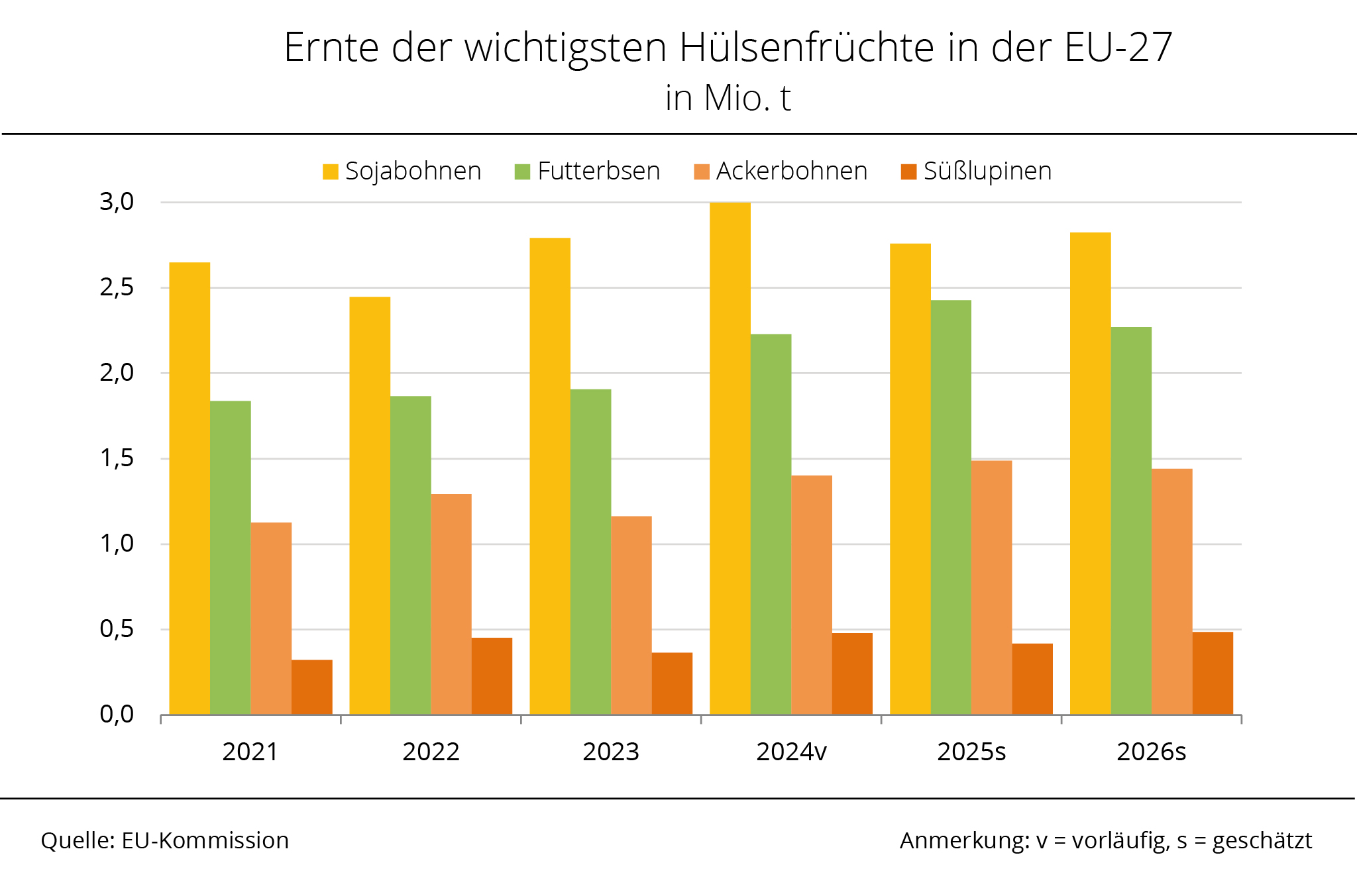

Die EU-Erzeugung von Hülsenfrüchten zur Ernte 2026 dürfte nach Einschätzung der EU-Kommission das Vorjahresergebnis um 1 % verfehlen. Damit bleibt die Ernte überdurchschnittlich. Futtererbsen verzeichnen dabei den stärksten Rückgang.

Die Europäische Kommission erwartet nach einer Schätzung von Ende März in der EU im Jahr 2026 eine Ernte von gut 7,0 Mio. t Hülsenfrüchte; dies wären 1 % weniger als im Vorjahr. Der Rückgang ist nach Einschätzung der Agrarmarkt Informations-Gesellschaft (mbH) vorrangig auf eine leichte Reduzierung der Anbaufläche zurückzuführen, denn die Erträge werden im Mittel bislang knapp über Vorjahresniveau taxiert.

Vor allem Futtererbsen werden mit 2,3 Mio. t und einem Minus von voraussichtlich 6 % im Vergleich zum Vorjahr weniger gedroschen. Auch die Ernte von Ackerbohnen dürfte mit 1,4 Mio. t rund 3 % kleiner ausfallen. Mit 2,8 Mio. t und einem Anteil von 40 % an der gesamten Leguminosenernte bleibt die Sojabohne die wichtigste Hülsenfrucht in der Union. Aufgrund einer größeren Anbaufläche dürfte die Sojaernte

2 % größer ausfallen als im Vorjahr. Die Erzeugung von Süßlupinen dürfte mit 486.000 t nicht nur das Vorjahresergebnis von 417.000 t übertreffen, sondern gleichzeitig auch einen neuen Rekord erreichen.

Die Union zur Förderung von Oel- und Proteinpflanzen e.V. (UFOP) wertet die aktuelle Prognose der EU-Kommission als Beleg dafür, dass der Anbau von Hülsenfrüchten politisch weiter unterstützt und nachhaltig gefördert werden muss. Es sei eine einfache Erkenntnis, dass sich auch die Hülsenfrüchte bei der betriebsindividuellen Anbauplanung gegen andere Marktfrüchte durchsetzen müssten. Daher müsse am Ende neben dem pflanzenbaulichen Ertrag auch ein ausreichender ökonomischer Ertrag erzielt werden. Dafür brauche es verlässliche und transparente Lieferketten und Vertragsbeziehungen. Das Ergebnis müsse eine Wertschöpfung sein, die bei allen Gliedern dieser Warenkette ankomme und die Geschäftsgrundlage für Kontinuität sei.

Die Förderunion begrüßt daher die Ankündigung der EU-Kommission, bis zum Sommer einen EU-Proteinplan zu veröffentlichen, der zum Ziel hat, die Importabhängigkeit der EU im Bereich Protein zu verringern. Im Fokus sollen dabei pflanzliche Quellen wie Eiweißpflanzen oder Ölsaaten stehen. Wichtige Impulse könne auch die Erweiterung der Verordnung über eine Gemeinsamen Marktordnung (GMO) um den Sektor Eiweißpflanzen liefern, so dass Erzeugerorganisationen in diesem Sektor von den Mitgliedstaaten anerkannt und Operationelle Programme (OP) umgesetzt werden müssen. Wichtig sei in diesem Zusammenhang auch die Einführung von Marketing- bzw. Qualitätsstandards bei der Vermarktung von Eiweißpflanzen, um mehr Preistransparenz für die Erzeuger zu schaffen, betont die UFOP.

Grafik der Woche (KW 13 2026)

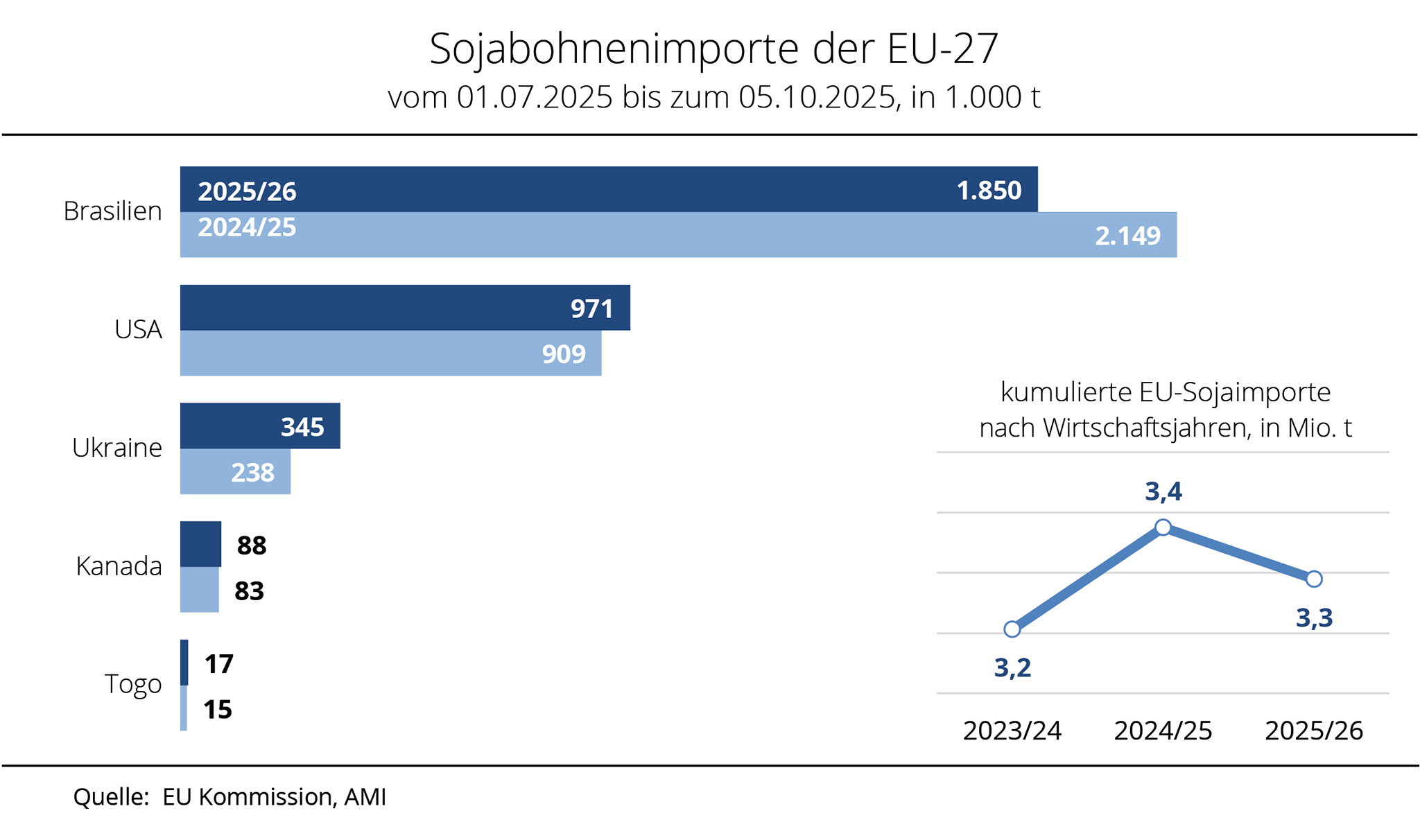

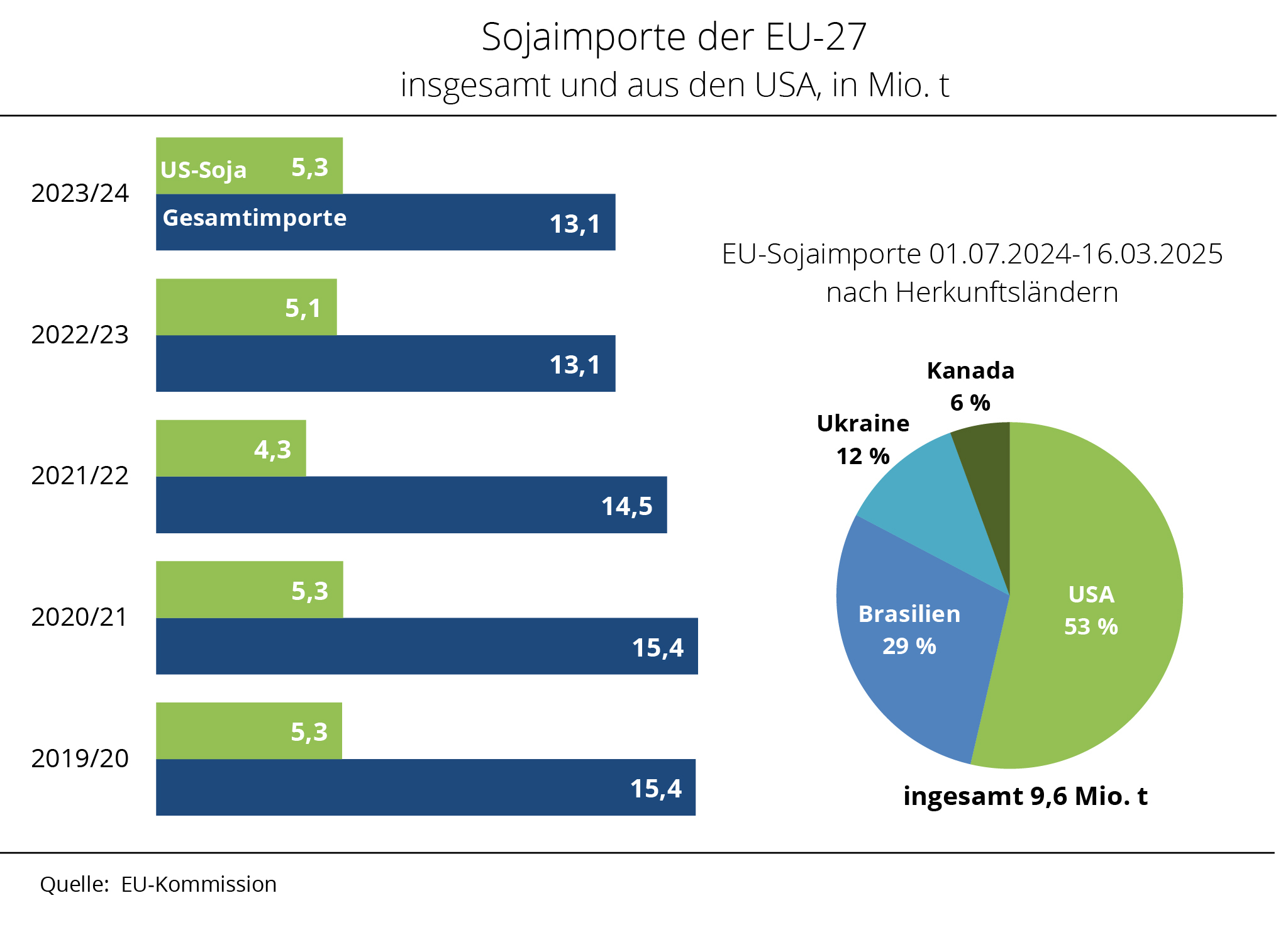

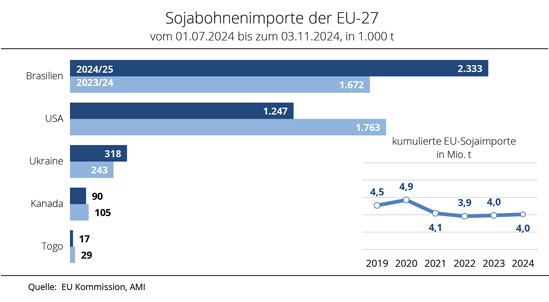

EU importiert weniger Soja – USA bleiben Hauptlieferant

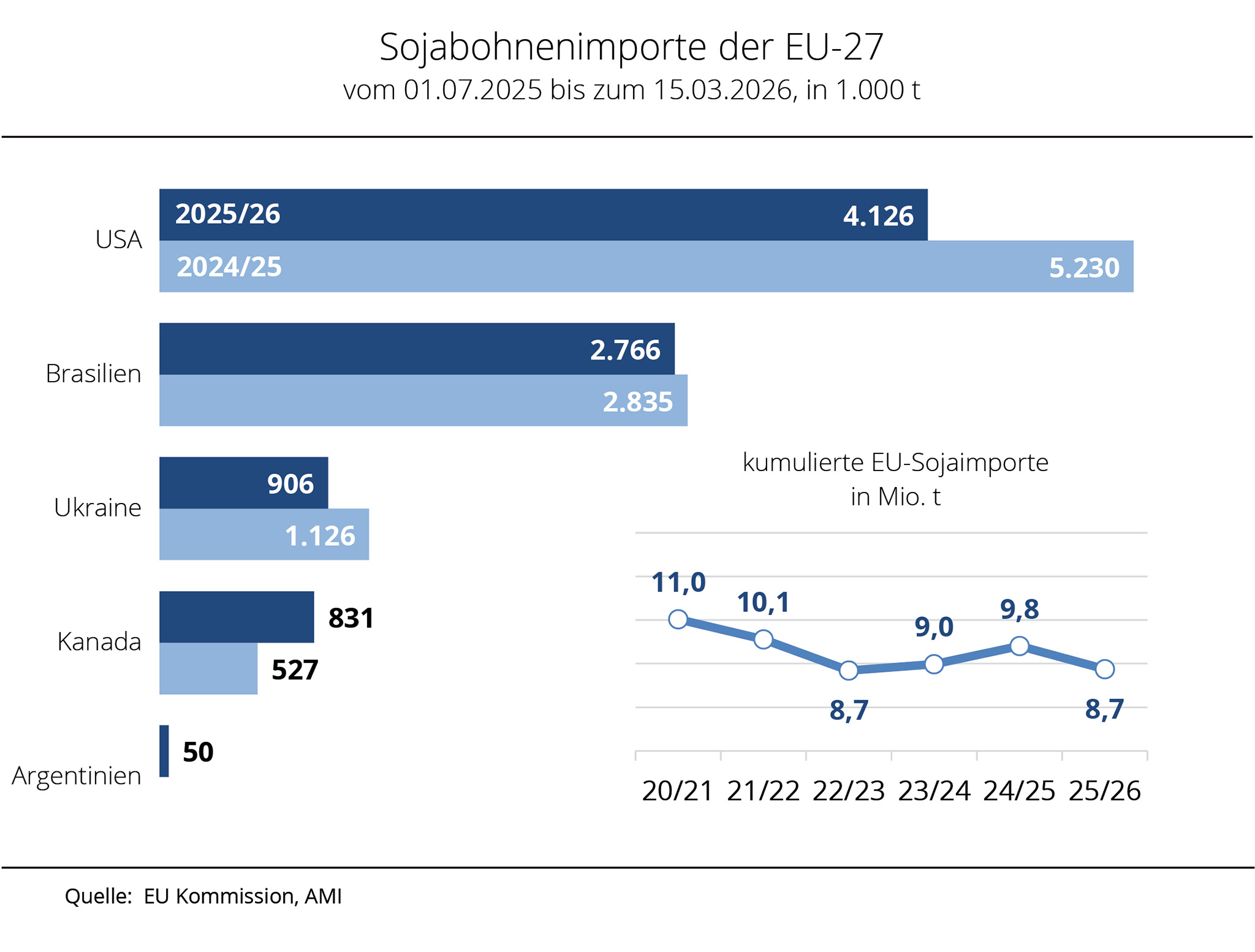

Sojabohnen sind vor Raps die wichtigste Ölsaat, die in die Europäische Union importiert wird. Von Juli 2025 bis Mitte März 2026 importierte die EU so wenig Soja wie seit drei Jahren nicht mehr.

Nach Angaben der EU‑Kommission bezog die EU im Zeitraum vom 01.07.2025 bis 15.03.2026 gut 8,7 Mio. t Sojabohnen und damit rund 1,1 Mio. t weniger als im gleichen Zeitraum der Saison 2024/25. Wichtigste Lieferländer bleiben die USA und Brasilien, auch wenn beide ihre Vorjahresmengen nicht erreichten. Die Europäische Union erhielt aus den USA in den ersten achteinhalb Monaten der laufenden Saison mit rund 4,1 Mio. t Sojabohnen deutlich weniger als im Vorjahreszeitraum (5,2 Mio. t). Der Importanteil der USA sank damit auf rund 47 %. Brasilien, das zweitwichtigste Herkunftsland, platzierte mit rund 2,7 Mio. t etwa 2 % weniger am EU‑Markt und hält damit einen Anteil von gut 32 % an den Gesamtimporten.

Aus der Ukraine importierte die EU im gleichen Zeitraum mit 905.900 t rund 19 % weniger Sojabohnen. Dagegen stiegen die Lieferungen aus Kanada deutlich. So erhielt die Union mit 831.000 t rund 58 % mehr als im Vergleichszeitraum 2024/25. Argentinien, das im Vorjahr keine nennenswerten Mengen lieferte, konnte nach Recherchen der Agrarmarkt Informations‑Gesellschaft mbH indes rund 50.100 t am EU‑Markt platzieren.

Ursache für den Rückgang der Sojaimporte ist nach Einschätzung der Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) der in der EU von 2021 bis 2023 zu verzeichnende Rückgang bei den Schweineschlachtungen von 250 Mio. auf 220 Mio. und die anschließende Aufwärtsentwicklung auf 227 Mio. Schlachtungen in 2025.

Grafik der Woche (KW 12 2026)

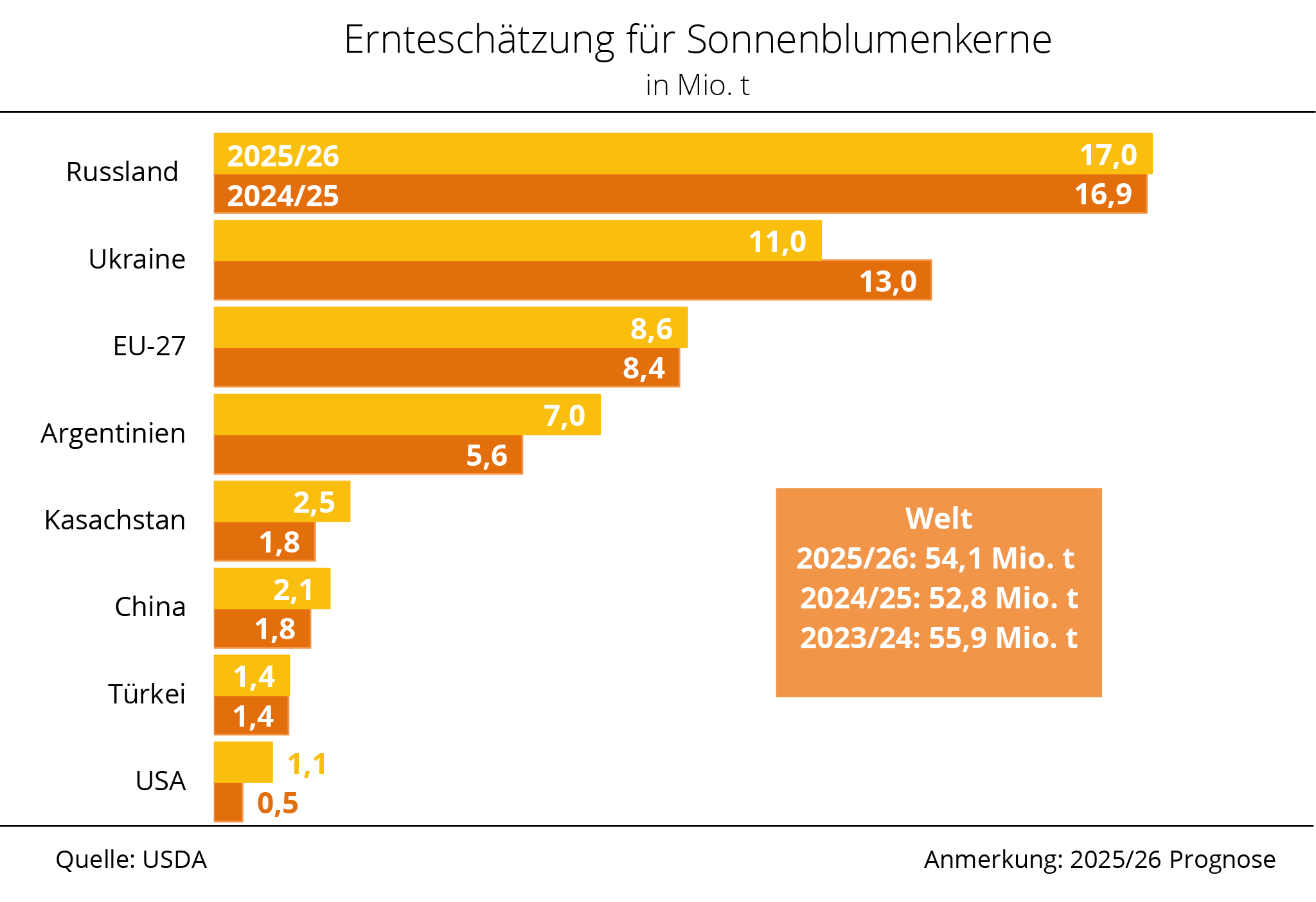

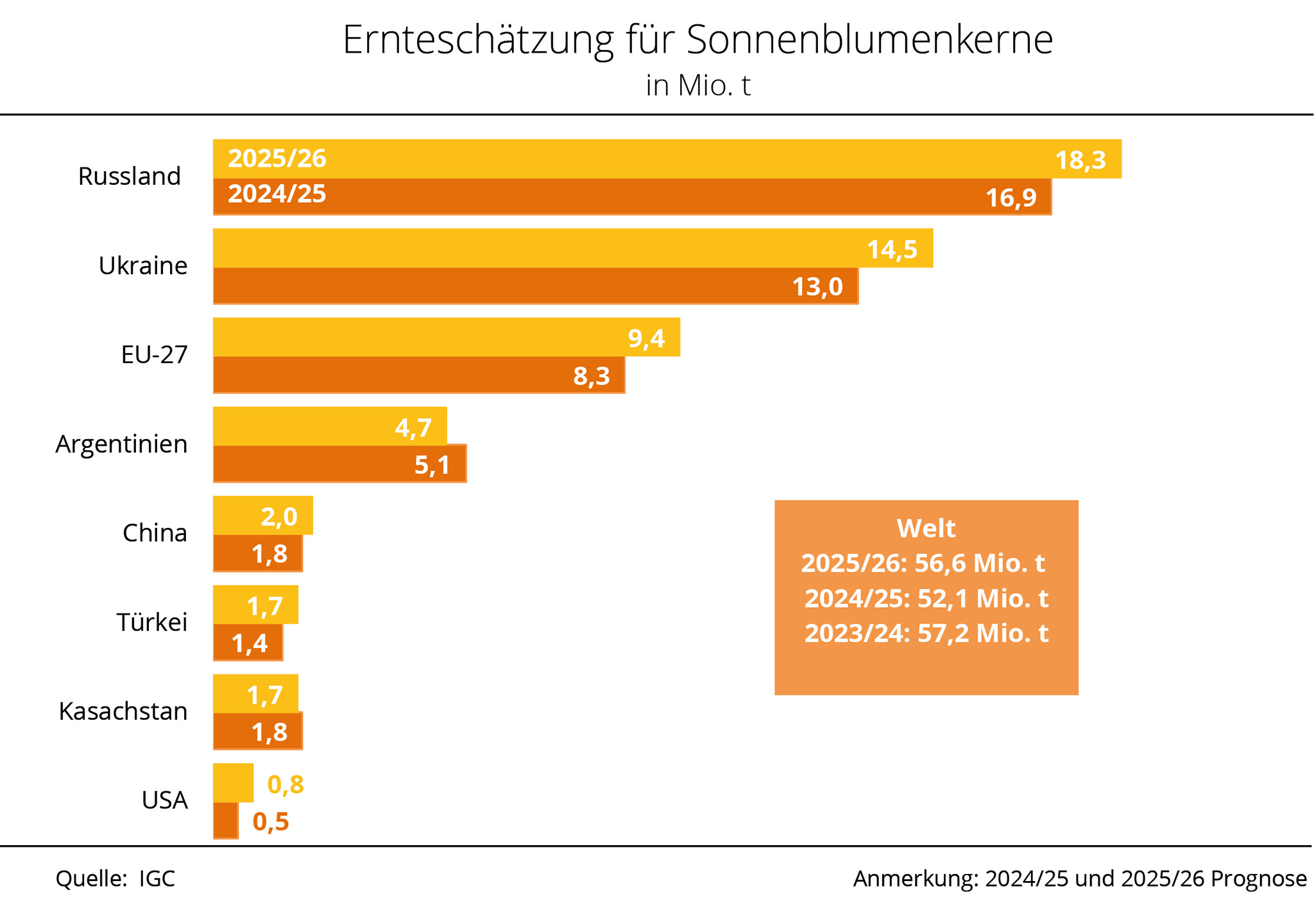

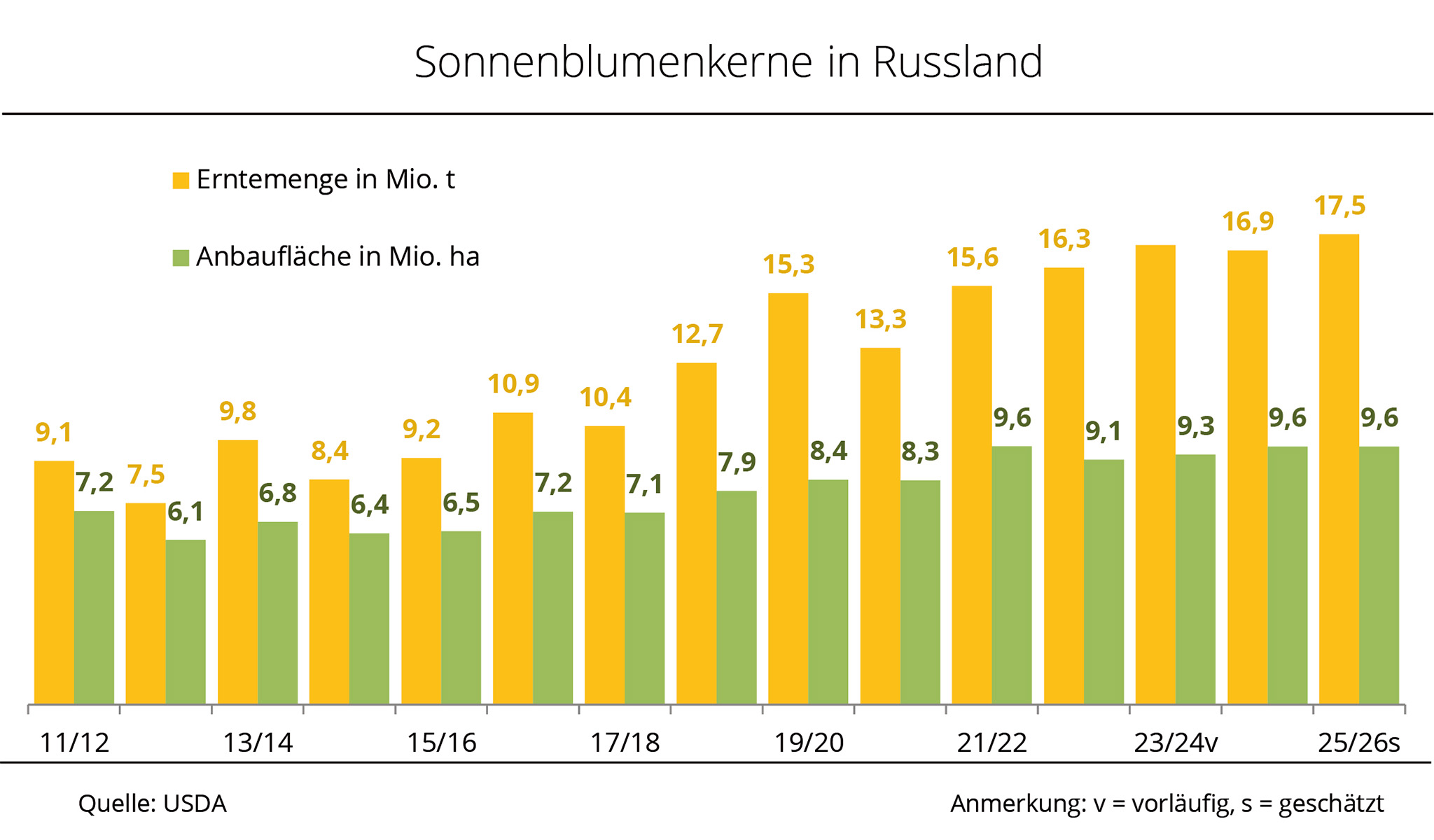

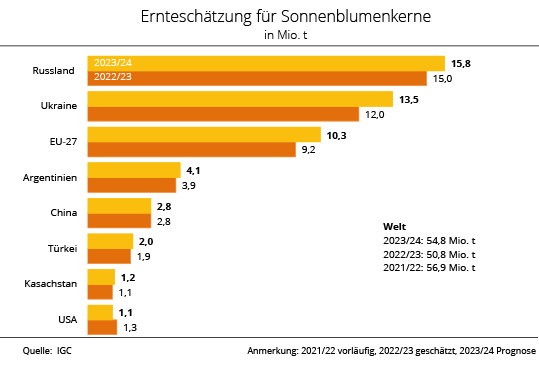

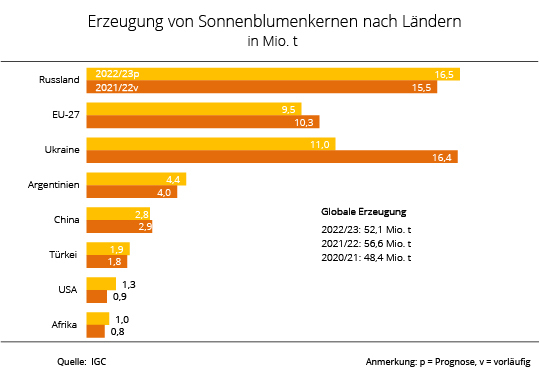

Argentinien vor größter Sonnenblumenkernernte seit fast drei Jahrzehnten

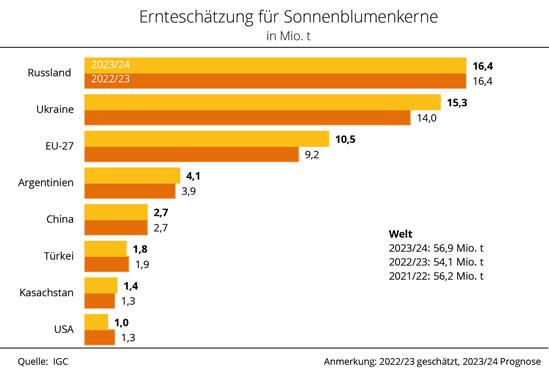

Nach jüngsten Angaben des US-Landwirtschaftsministeriums (USDA) dürfte sich die weltweite Erzeugung von Sonnenblumenkernen in der laufenden Vermarktungssaison auf 54,1 Mio. t belaufen. Das wären nicht nur 2,1 Mio. t mehr als bislang erwartet, auch das Vorjahresniveau von knapp 52,1 Mio. t wird damit deutlich übertroffen.

Den USDA-Zahlen zufolge wird vor allem die laufende Ernte in Argentinien mit 7,0 Mio. t um rund 1,5 Mio. t größer ausfallen als noch im Februar erwartet worden war. Dies wäre die größte Ernte seit 28 Jahren und ist vor allem auf die Ausdehnung der Anbaufläche zur Ernte 2026 zu Lasten des Anbaus für Baumwolle zurückzuführen, insbesondere im Norden Argentiniens. Die Erntearbeiten sind aktuell in vollem Gange und dürften bis April andauern. Die erzielten Erträge stimmen bislang optimistisch. Das US-Landwirtschaftsministerium hob deshalb seine Prognose um 0,3 auf 23,3 dt/ha an, was dem Vorjahresergebnis entspricht.

Das USDA korrigierte auch seine Schätzung für die Ernte in der Ukraine. Mit 11,0 Mio. t dürften nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) zwar rund 500.000 t mehr geerntet worden sein als im Februar erwartet wurde. Dies wäre dennoch die kleinste Ernte seit 12 Jahren. Auch die Ernteprognose für Kasachstan hob das USDA um 64.000 t auf 2,5 Mio. t an, dies sind ca. 700.000 t mehr als 2024/25.

Grafik der Woche (KW 11 2026)

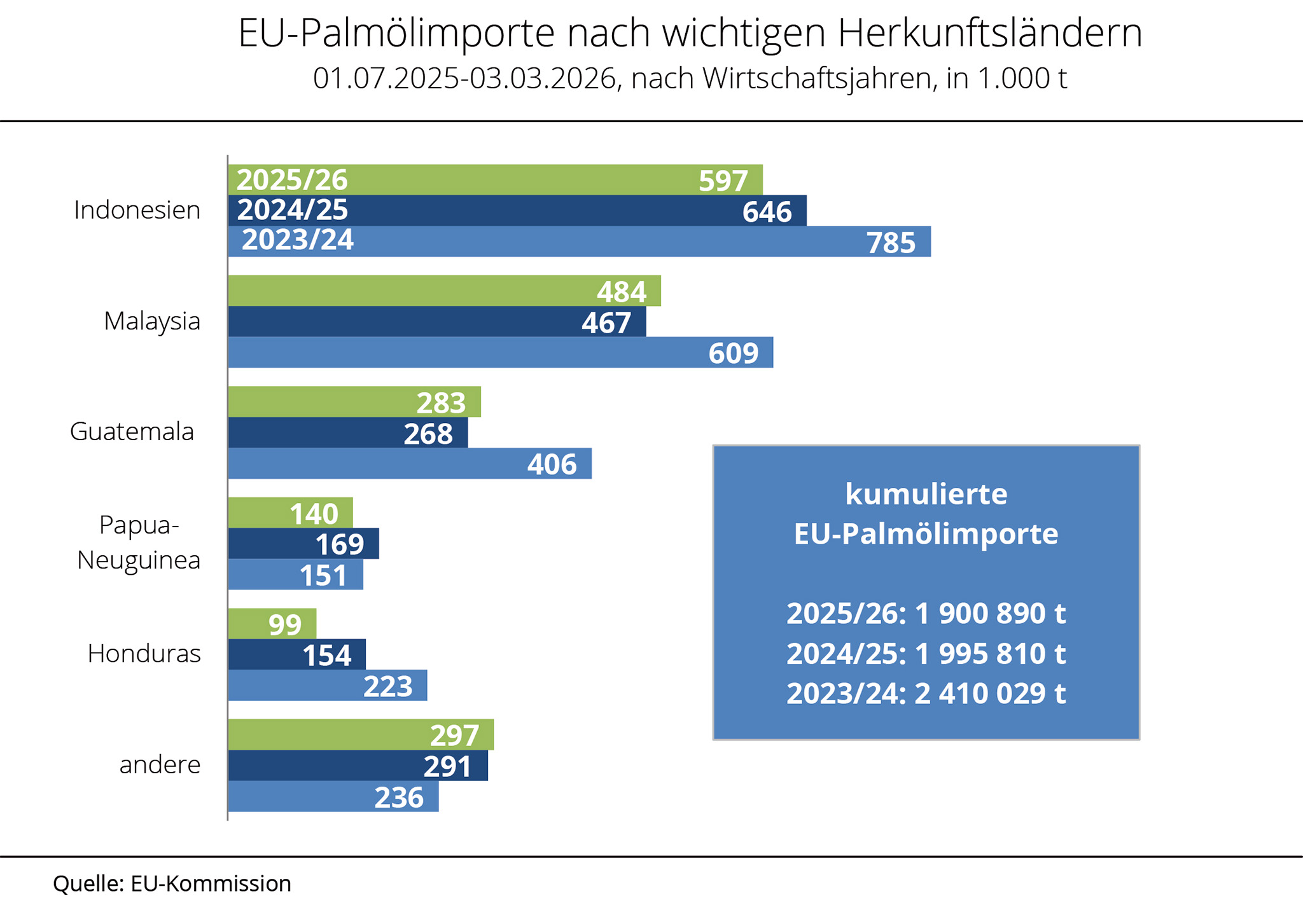

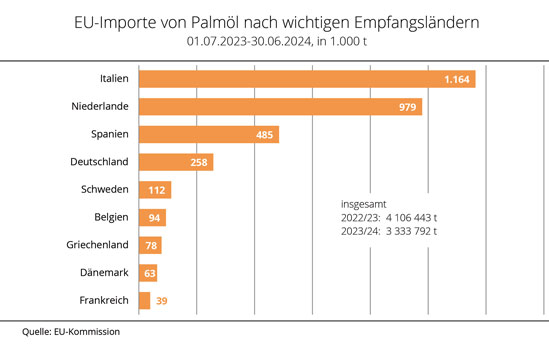

Palmölbedarf der Union schrumpft weiter

Die EU importierte zwischen Juli 2025 und Anfang März 2026 weniger Palmöl als im Vorjahreszeitraum, was den insgesamt rückläufigen innergemeinschaftlichen Verbrauch widerspiegelt. Die UFOP begründet dies mit dem für 2030 vorgesehenen und von einigen Mitgliedstaaten bereits vollzogenen Ausschluss der Anrechnung von Biokraftstoffen aus Palmöl auf nationale Quotenverpflichtungen. Die UFOP warnt jedoch vor einem Unterlaufen dieser Regelung durch Importe von POME (Palm Oil Effluent).

Mit den rückläufigen Importen an Palmöl in die EU setzt sich die Entwicklung der vergangenen Jahre fort, die durch den Ausschluss der Anrechnung Palmöl-basierter Biokraftstoffe im Jahr 2030 eingeleitet wurde. Einige EU-Mitgliedstaaten haben die Anrechnung bereits vorzeitig beendet und den Trend damit verstärkt. Diese Entwicklung dürfe aber nicht durch Importe von Palmölabwasser (Palm Oil Effluent – POME) unterlaufen werden, warnt die Förderunion. POME fällt bei der Palmölgewinnung an. Deshalb begrüße die UFOP den aktuellen Entwurf der EU-Kommission für eine Durchführungsverordnung mit klar vorgegebenen Prüfvorschriften für POME im Rahmen einer umfassenden Vor-Ort-Kontrolle. Richtigerweise setze die Betrugsprävention genau hier an.

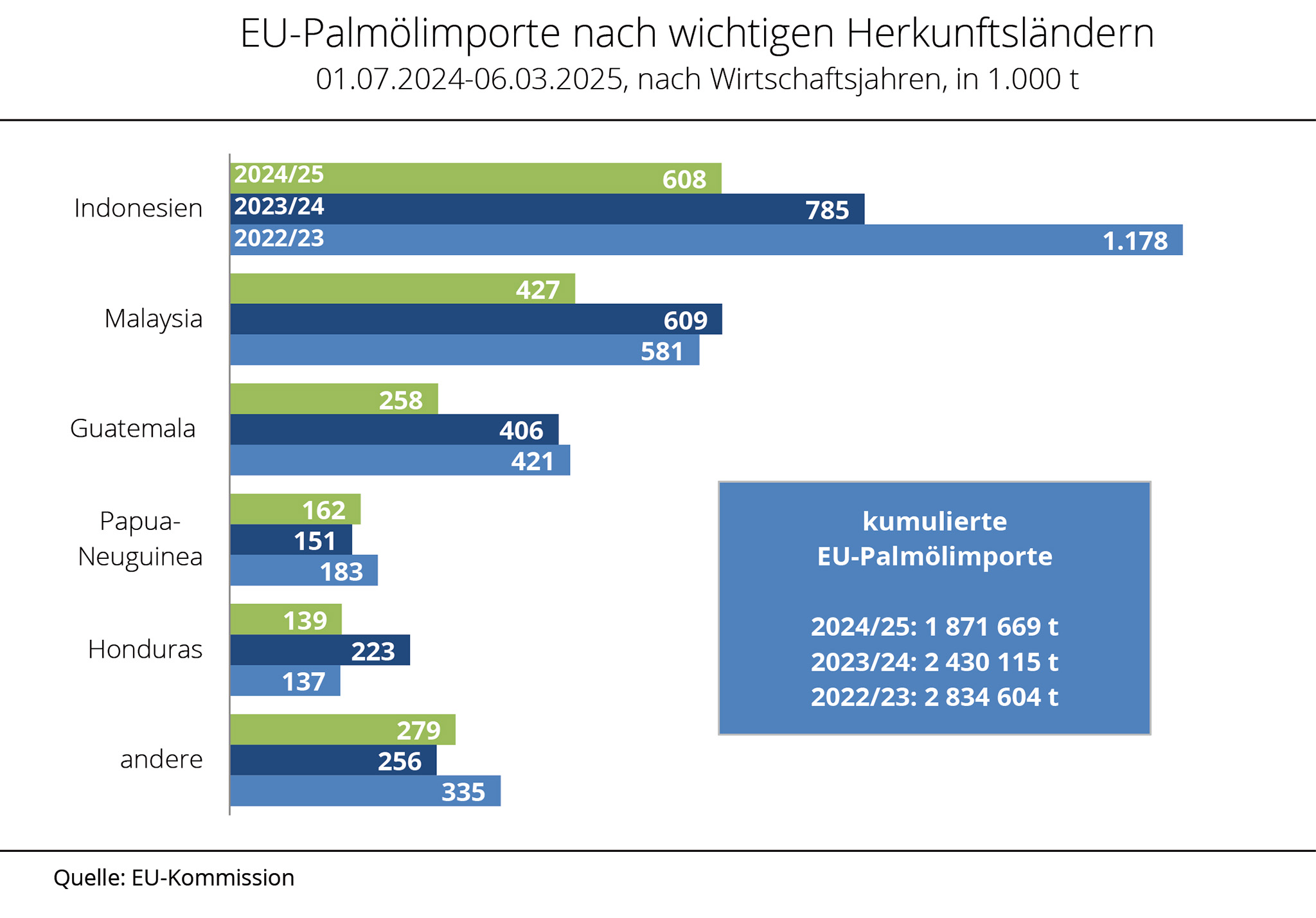

Nach jüngsten Angaben der EU-Kommission erhielt die Europäische Union vom

1. Juli 2025 bis zum 3. März 2026 insgesamt 1,9 Mio. t Palmöl aus dem Ausland und damit etwas weniger als die knapp 2,0 Mio. t im Vorjahreszeitraum. Zwischen Juli 2023 und März 2024 bezog die EU noch rund 2,4 Mio. t des tropischen Öls.

An der Spitze der wichtigsten Herkunftsländer bleibt mit 597.400 t weiterhin Indonesien, das allerdings von Juli bis Anfang März 8 % weniger lieferte als im Vorjahreszeitraum. Malaysia, auf Platz 2 der wichtigsten Anbieter, steuerte dagegen mit 484.000 t rund 4 % mehr bei. Auch Guatemala konnte mit 282.800 t rund 5 % mehr am EU-Markt platzieren. Mit 140.100 t lieferte Papa-Neuguinea nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) indes rund 17 % weniger. Noch deutlicher fällt der Rückgang der Lieferungen aus Honduras aus, welche sich auf Jahressicht um rund 36 % reduzierten.

Grafik der Woche (KW 10 2026)

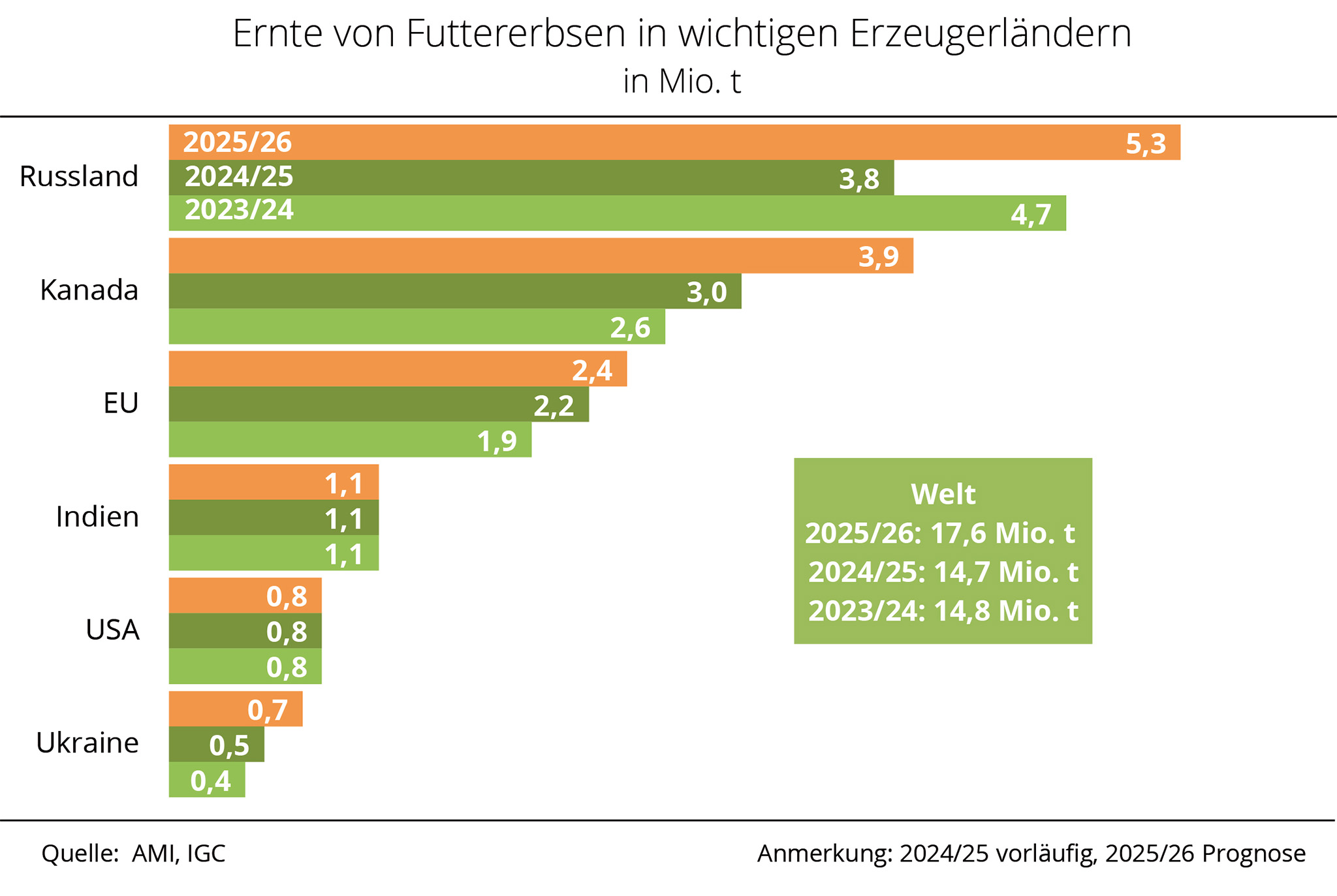

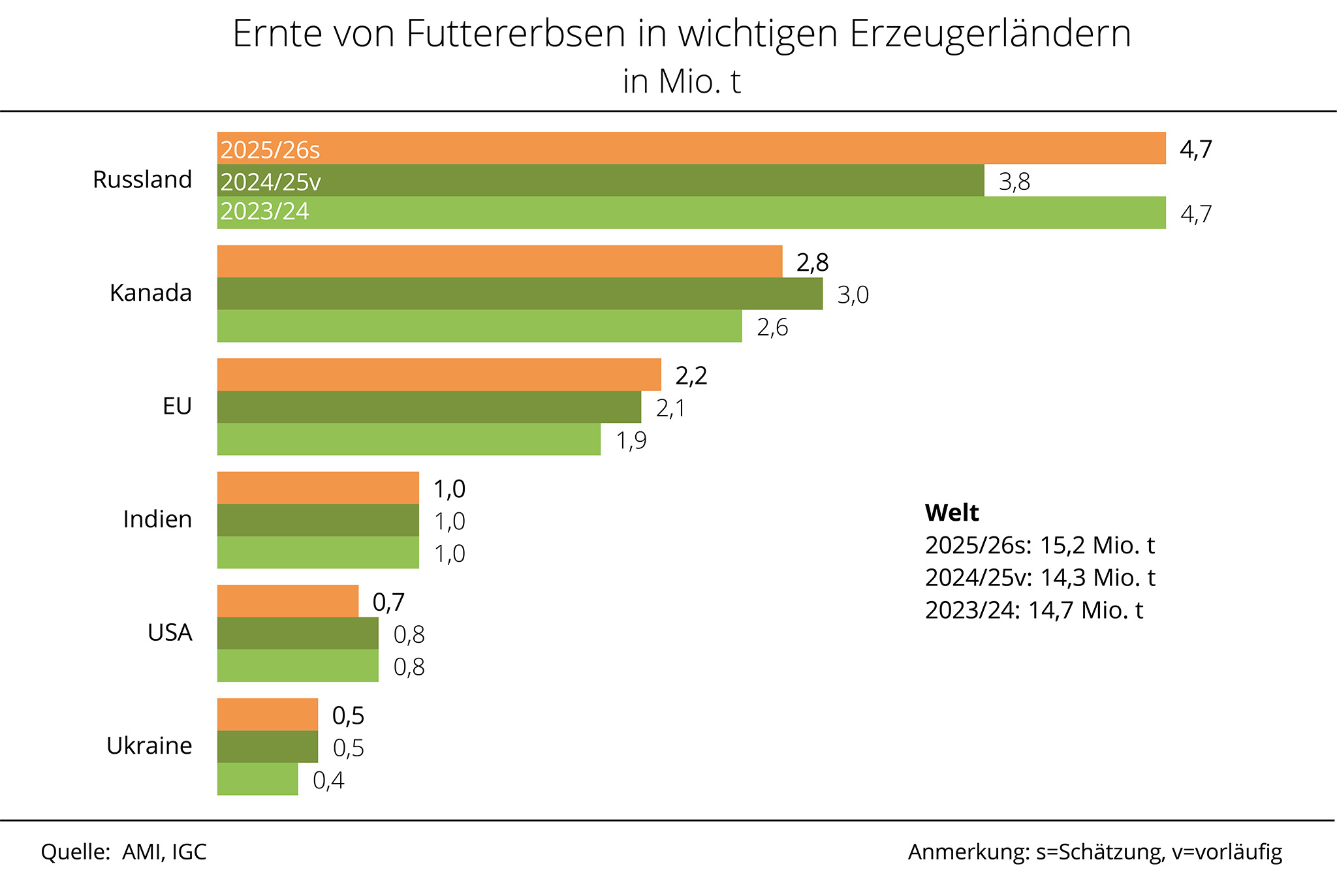

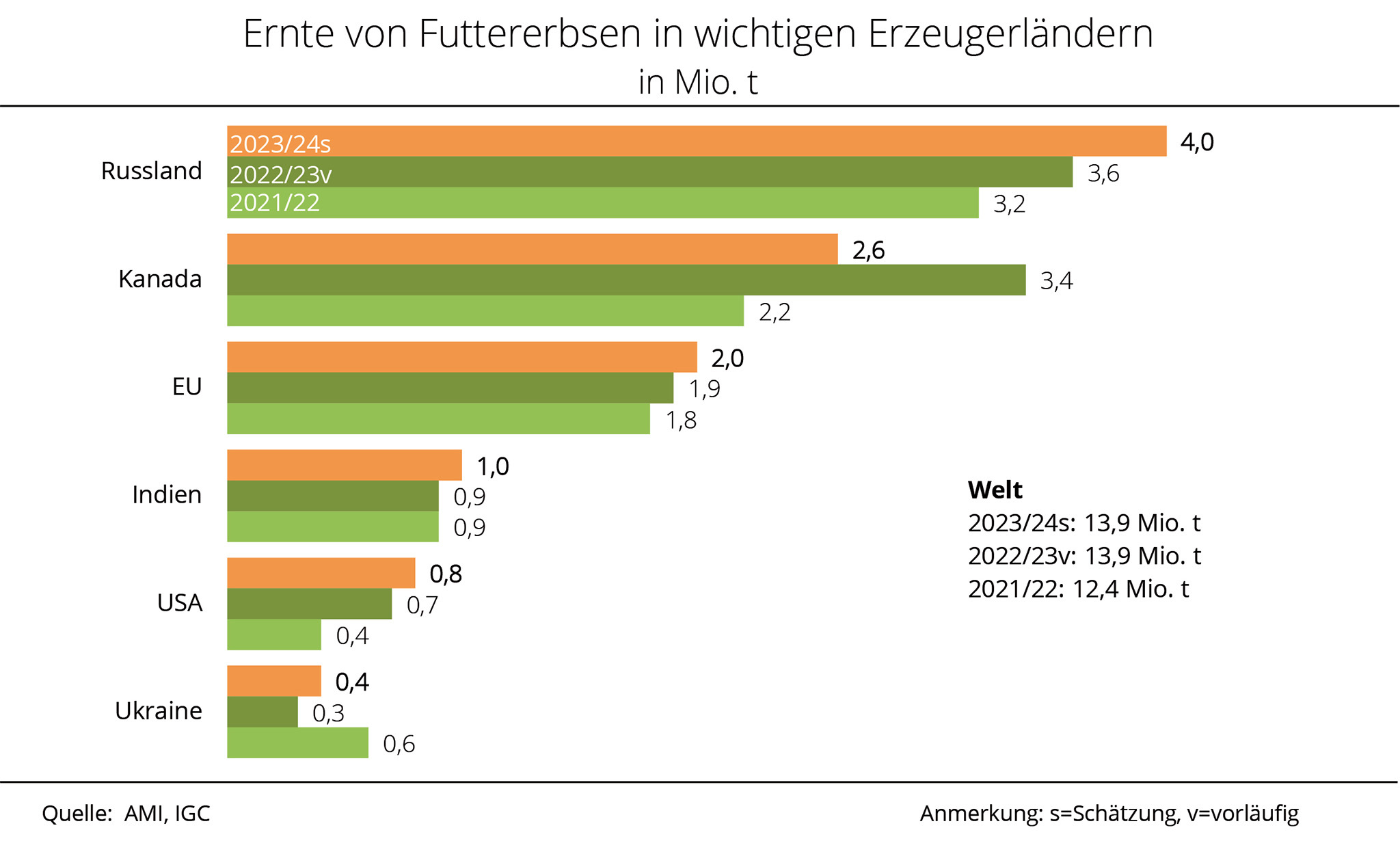

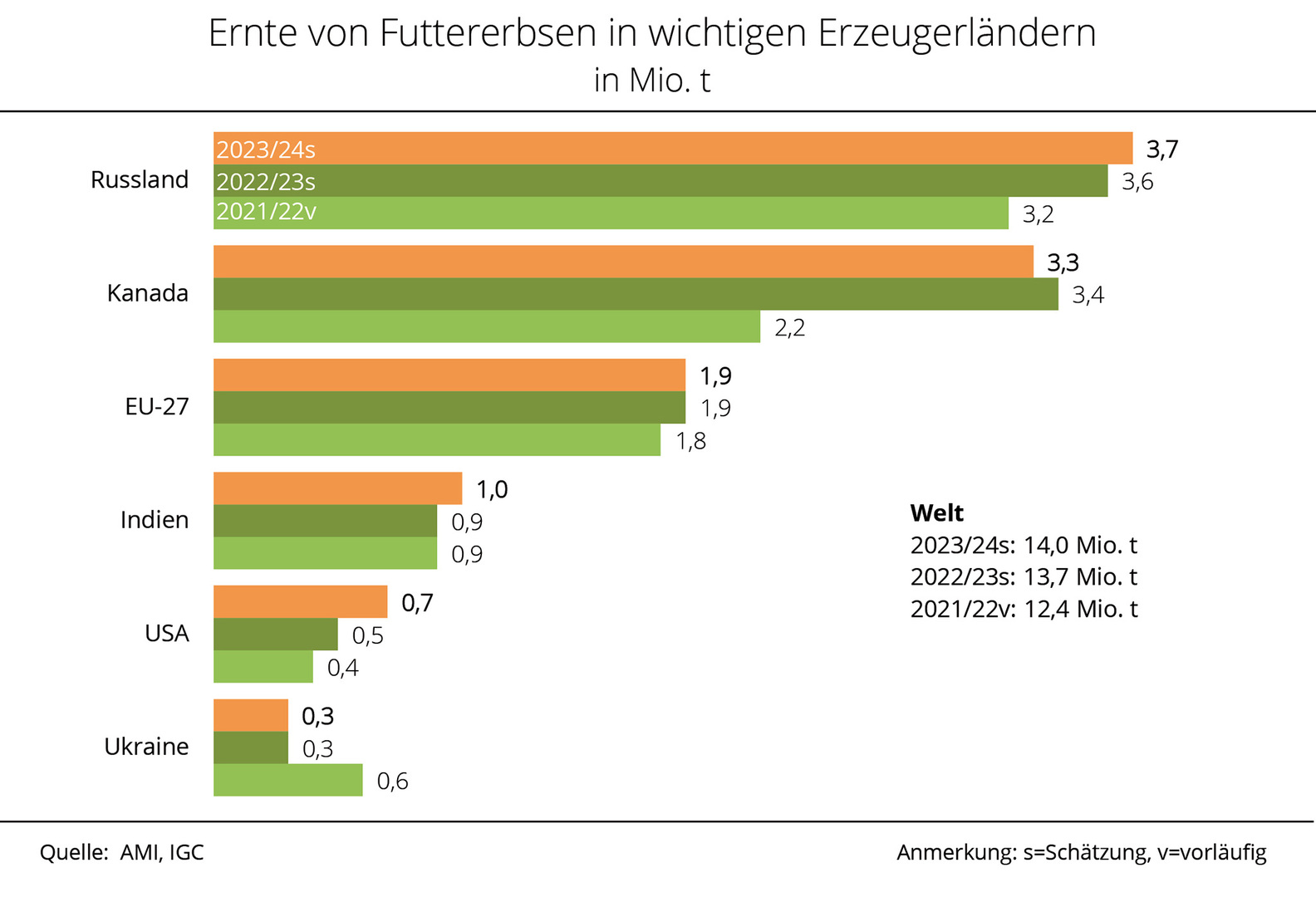

Internationaler Getreiderat erwartet Spitzenjahr für Futtererbsen 2025/26

Gestützt auf eine Ausweitung der Anbaufläche und höheren Erträgen dürfte die weltweite Futtererbsenproduktion in der laufenden Saison mit 17,6 Mio. t einen neuen Höchstwert erreichen. Auf Jahressicht entspricht das einem voraussichtlichen Plus von knapp 20 %. Vor diesem Hintergrund erneuert die Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) ihre Forderung an die Bundesregierung, die angekündigte umfassende und ambitionierte nationale Eiweißstrategie endlich vorzulegen. Human- und Tierernährung seien die Treiber, mit dem Anbau von Leguminosen die Nachhaltigkeit und Resilienz von Fruchtfolgesystemen zu fördern und weiterzuentwickeln. Es dürfe nicht erneut ein Aussaatjahr verpasst werden, mahnt die Förderunion.

Trotz einer kleineren Anbaufläche ist die Erzeugung 2025 in Russland, dem weltweit größten Erzeuger von Futtererbsen, nach Einschätzung des Internationalen Getreiderates (IGC) um fast 40 % auf den Spitzenwert von 5,3 Mio. t gestiegen. Ausschlaggebend sind nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) vorrangig die sehr guten Erträge. Für Kanada taxiert der IGC die zur Vermarktung verfügbare Ernte im Vergleich zu 2024/25 auf 3,9 Mio. t und damit um ein Drittel höher. Ursache ist hier die um 8 % ausgedehnte Anbaufläche, Insbesondere in der Provinz Alberta. Eine günstige Witterung in Saskatchewan und Alberta führte zudem zu höheren Erträgen.

Für die EU, die unter den weltweit bedeutendsten Erzeugern auf Platz 3 rangiert, wird die Ernte 2025 auf 2,4 Mio. t geschätzt. Höhere Erträge kompensierten die kleinere Anbaufläche. Insbesondere in Deutschland, Frankreich und Litauen erzielten die Betriebe mehr als zufriedenstellende Ergebnisse.

Die UFOP sieht das Ertragspotenzial zur Verbesserung der Wettbewerbsstellung von Leguminosen in Fruchtfolgen bei weitem noch nicht ausgeschöpft. Eine ganzheitlich ausgerichtete Förderungsstrategie muss neben der Ausweitung des Anbaus als grundsätzliches Ziel auch die Produktentwicklung und Absatzförderung stärker und verlässlich unterstützen. Nachhaltigkeit bedeute im Sinne der Ökonomie, dass eine steigende Nachfrage die Fläche ziehen müsse. Gleichzeitig müsse der erhebliche Forschungs- und Innovationsbedarf über die gesamte Warenkette berücksichtigt werden, beginnend mit der Züchtung, betont und erwartet die UFOP mit Blick auf die erwartete Strategie des Bundeslandwirtschaftsministeriums.

Grafik der Woche (KW 09 2026)

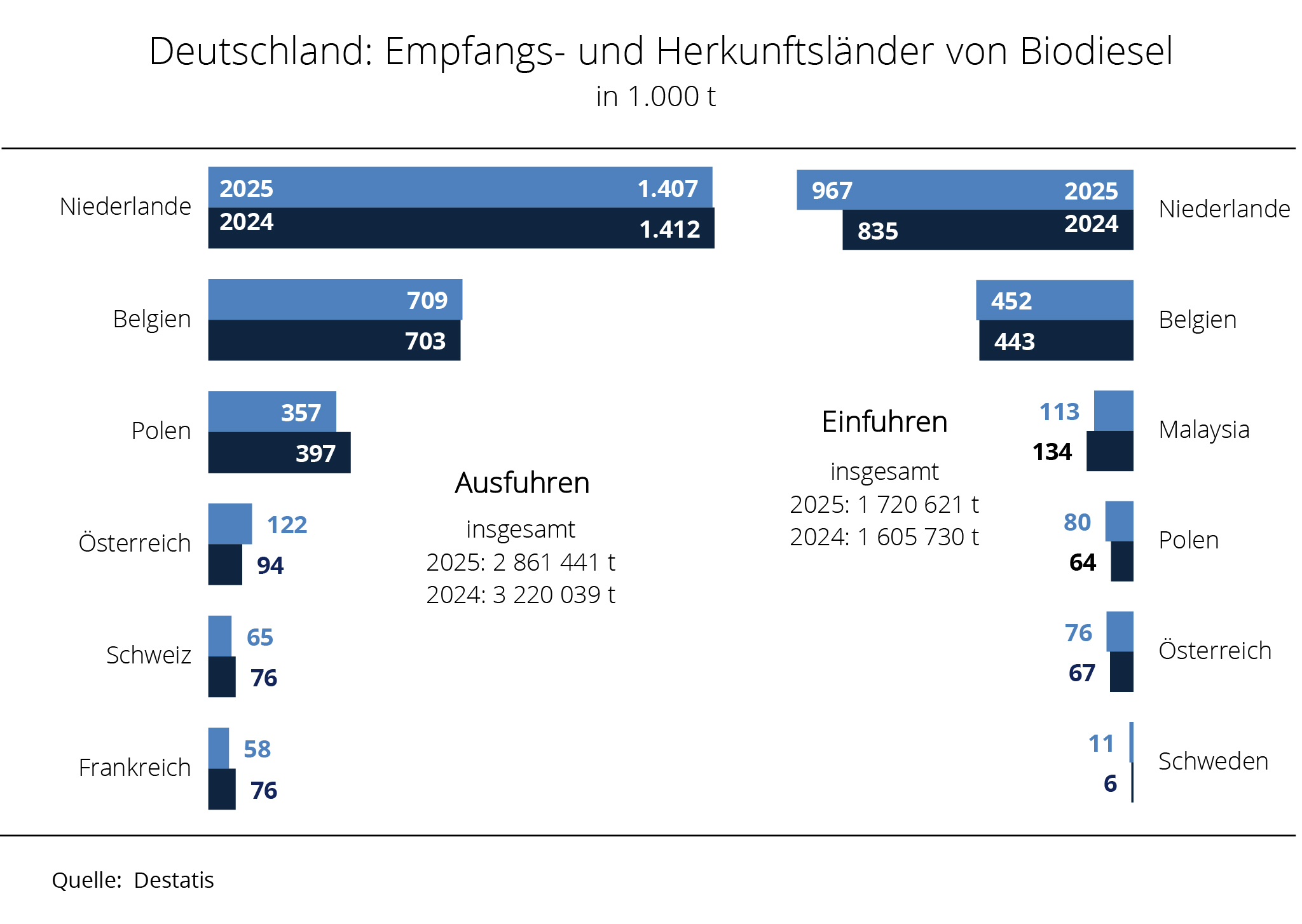

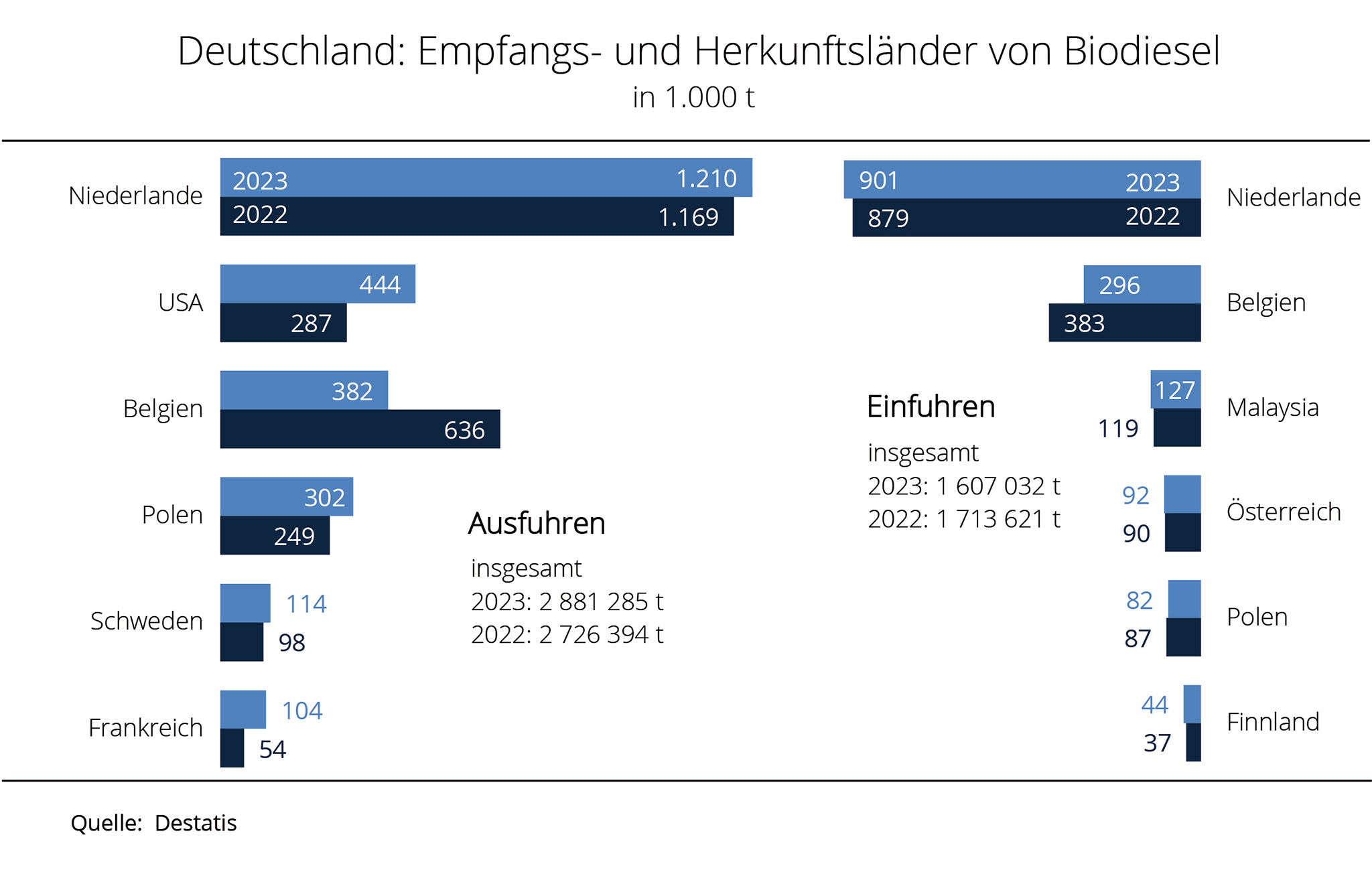

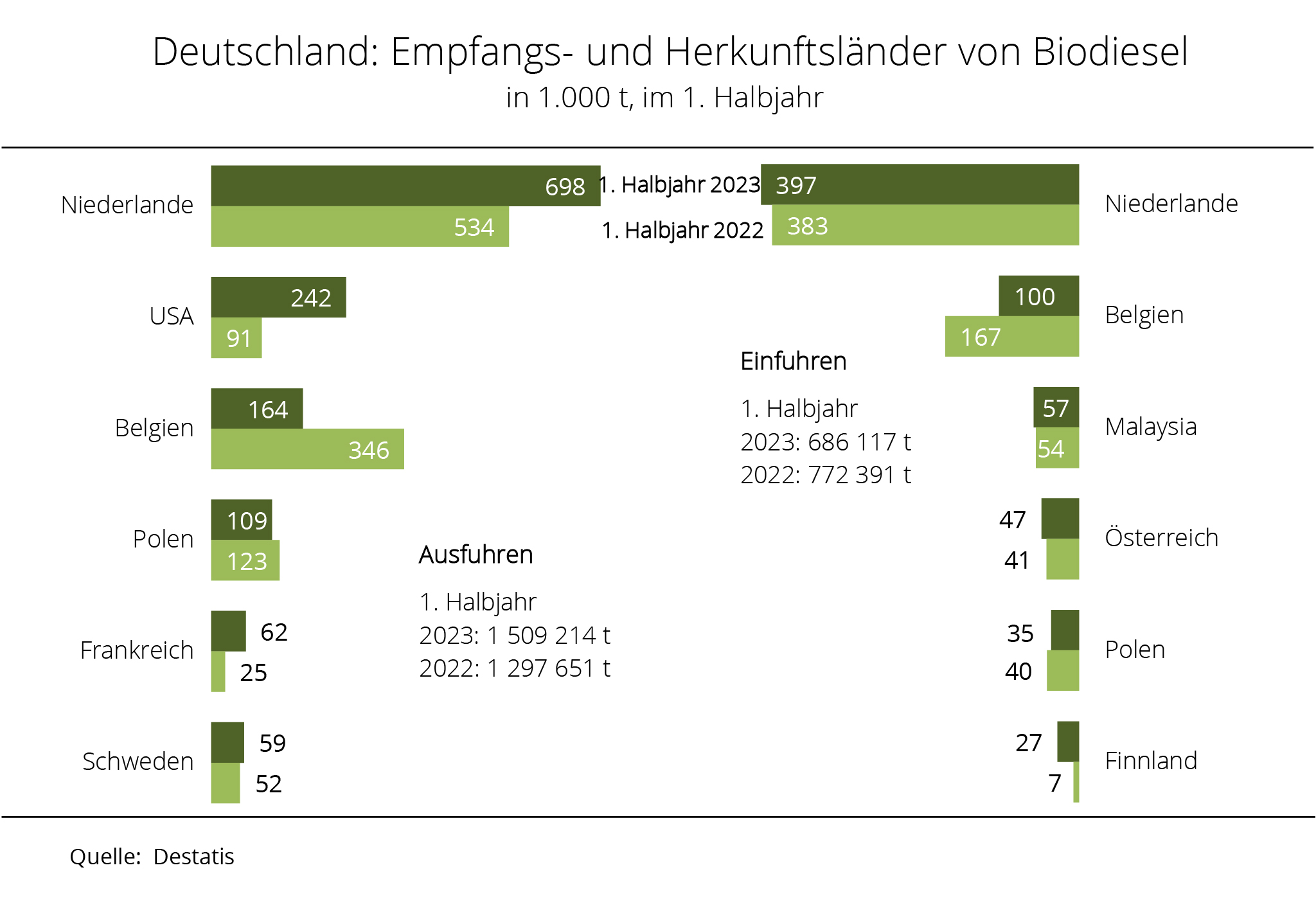

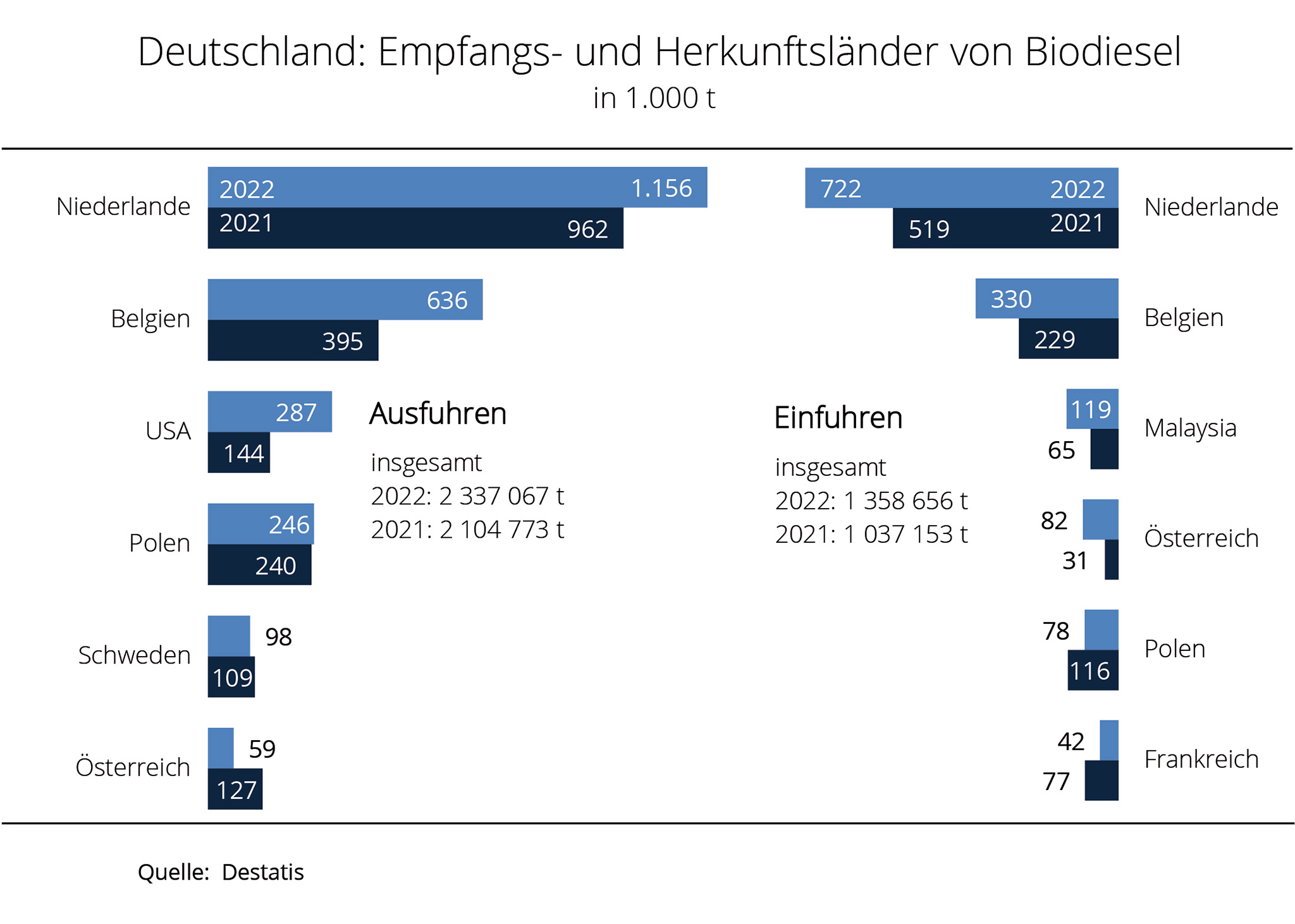

Deutschlands Biodieselexporte rückläufig

Die Exporte von Biodiesel aus Deutschland sind nach Angaben des Statistischen Bundesamtes 2025 im Vergleich zum Rekordvolumen im Vorjahr (3,22 Mio. t) um rund 11 % auf etwa 2,90 Mio. t gesunken. Der Nettoexport verringerte sich um 0,47 Mio. t auf 1,14 Mio. t. Die Union zur Förderung von UFOP kritisiert, dass damit auch Potenzial zum Klimaschutz im Verkehr exportiert wird und fordert daher Anpassungen im Rahmen des laufenden parlamentarischen Verfahrens zum THG-Quotengesetz.

Die Niederlande bleiben mit Abstand wichtigster Handelspartner. Rotterdam fungiert als zentrale Drehscheibe im internationalen Biokraftstoffhandel. Die Liefermengen bleiben mit 1,4 Mio. t weitgehend unverändert. Gleiches gilt für die Lieferungen nach Belgien. Mit 708.700 t und einem Plus von 1 % gegenüber dem Vorjahr rangiert das Nachbarland auf Platz 2 der wichtigsten Abnehmer für Biodiesel aus Deutschland. Österreich bezog mit 121.700 t rund 29 % mehr deutschen Biodiesel. Dagegen reduzierten sich die Ausfuhren nach Polen um 10 % auf 356.700 t. Auch die Schweiz, Frankreich, Lettland, Schweden und andere Länder der EU erhielten jeweils weniger.

Bei den Einfuhren zeigt sich ein anderes Bild. Nach Recherche der Agrarmarkt Informations-Gesellschaft mbH bezog Deutschland rund 1,7 Mio. t Biodiesel aus dem Ausland und damit rund 7 % mehr als 2024. Die größten Mengen kamen aus den Niederlanden, Belgien, Malaysia und Polen. Besonders auffällig ist der Anstieg der Importe aus Polen um etwa 25 % auf rund 80.100 t. Aus Malaysia kamen dagegen knapp 16 % weniger.

Vor dem Hintergrund der Beratung des Gesetzesentwurfs zur Weiterentwicklung der THG-Quote im Deutschen Bundestag fordert die UFOP die Anhebung der Kappungsgrenze für Biokraftstoffe aus Anbaubiomasse von 4,4 % auf das EU-rechtlich zulässige Niveau von 5,8 %. Das in absoluten Mengen auf hohem Niveau schwankende Exportvolumen sei die Reserve zur Erfüllung der im Gesetzentwurf vorgesehenen, bis zum Jahr 2040 auf 59 % steigenden THG-Quotenverpflichtung. Statt diese Biodieselmengen über den Preis in den EU-Markt zu vertreiben, könne dieses Potenzial auch für den nationalen Klimaschutz eingesetzt werden, betont die UFOP.

Darüber hinaus fordert die Förderunion zur Stabilisierung der THG-Quotenpreise, die für das Jahr 2028 vorgesehene THG-Quotenverpflichtung von 17,5 % auf das Jahr 2027 vorzuziehen und im folgenden Jahr 2028 eine Erhöhung auf 19,5 % vorzunehmen. So könne der anderenfalls erhebliche Sprung zu der im Gesetzentwurf vorgesehenen Verpflichtung von 21 % im Jahr 2029 vermieden werden.

Grafik der Woche (KW 08 2026)

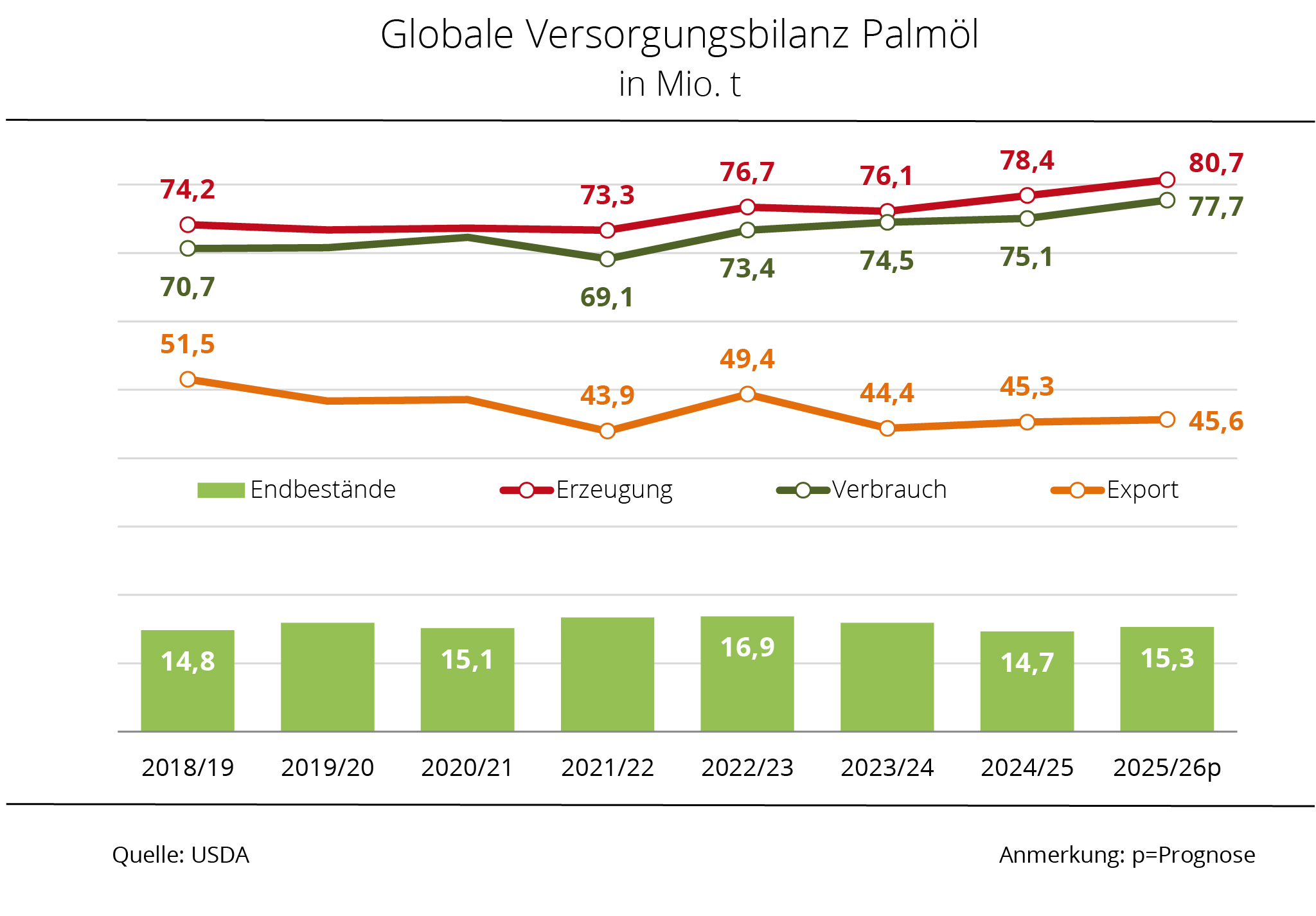

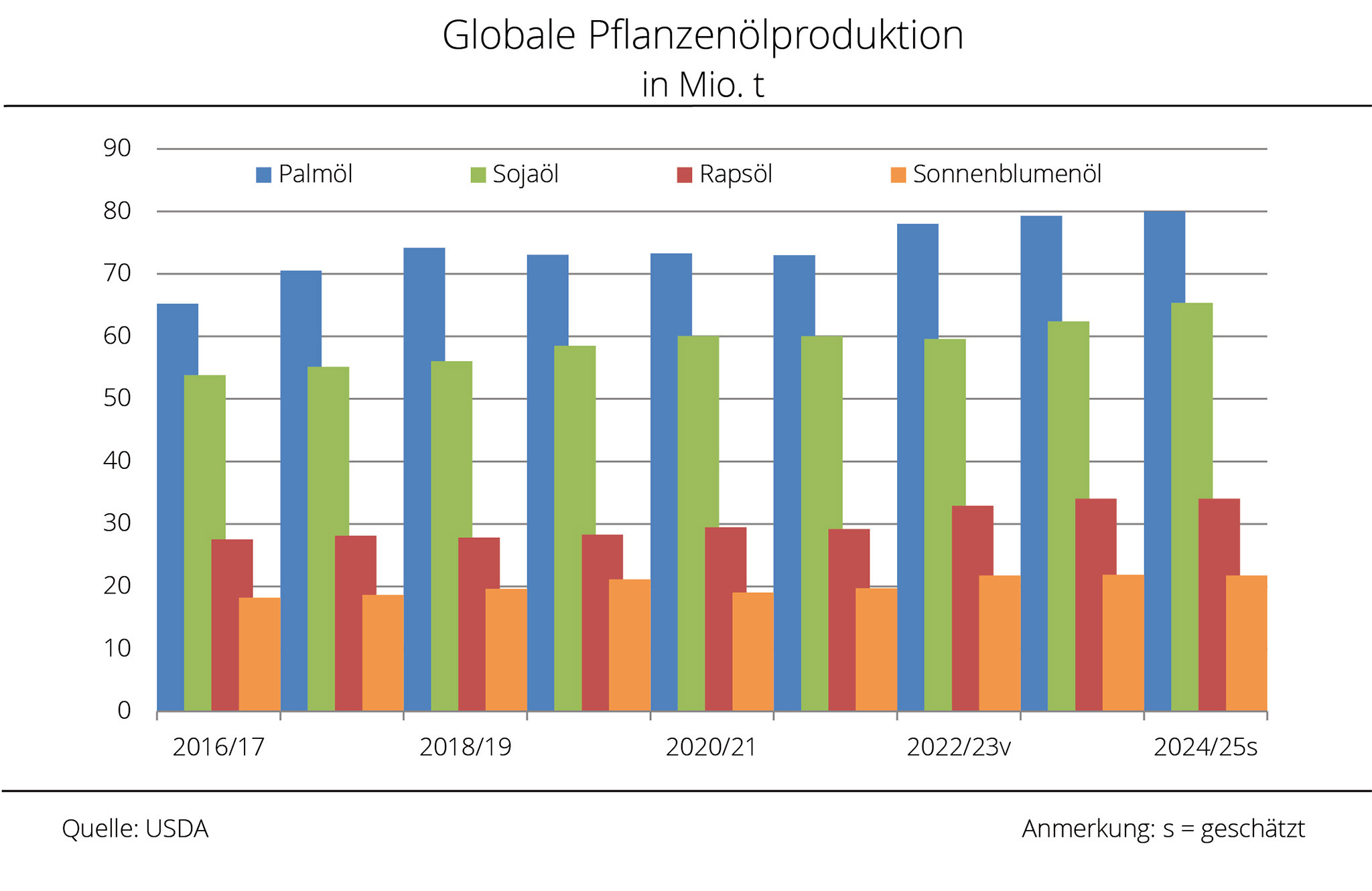

Palmölproduktion auf Rekordkurs

Nach aktuellen Angaben des US-Landwirtschaftsministeriums (USDA) wird die globale Palmölerzeugung 2025/26 auf den Rekordwert von 80,7 Mio. t steigen und das Vorjahresniveau damit um 3 % übertreffen.

Maßgeblich für diese Schätzung ist insbesondere eine erwartete höhere Produktion in Malaysia und Indonesien. Auch wenn die malaysische Produktion saisonbedingt deutlich gedrosselt ist, stellt das USDA hier aktuell 20,2 Mio. t in Aussicht und damit 820.000 t mehr als im Vorjahr. Indonesien dürfte seine Produktion gegenüber dem Vorjahr um 1,2 Mio. t auf 46,7 Mio. t steigern.

Der Handel mit Palmöl hat in den vergangenen Jahren ebenfalls zugenommen. Über die Weltmeere verschifft werden 2025/26 voraussichtlich 45,6 Mio. t des tropischen Öls. Mit dieser Menge wird das Vorjahresvolumen von 45,3 Mio. t nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) um knapp 1 % übertroffen.

Der weltweite Verbrauch steigt voraussichtlich um rund 4 % gegenüber der vergangenen Saison auf 77,7 Mio. t und dürfte in dieser Saison durch die globale Erzeugung vollständig gedeckt werden. Vor diesem Hintergrund ist mit einem Anstieg der Lagerbestände zu rechnen. Bis zum Ende der Vermarktungssaison dürften die Vorräte voraussichtlich um gut 4 % auf rund 15,3 Mio. t wachsen.

Grafik der Woche (KW 07 2026)

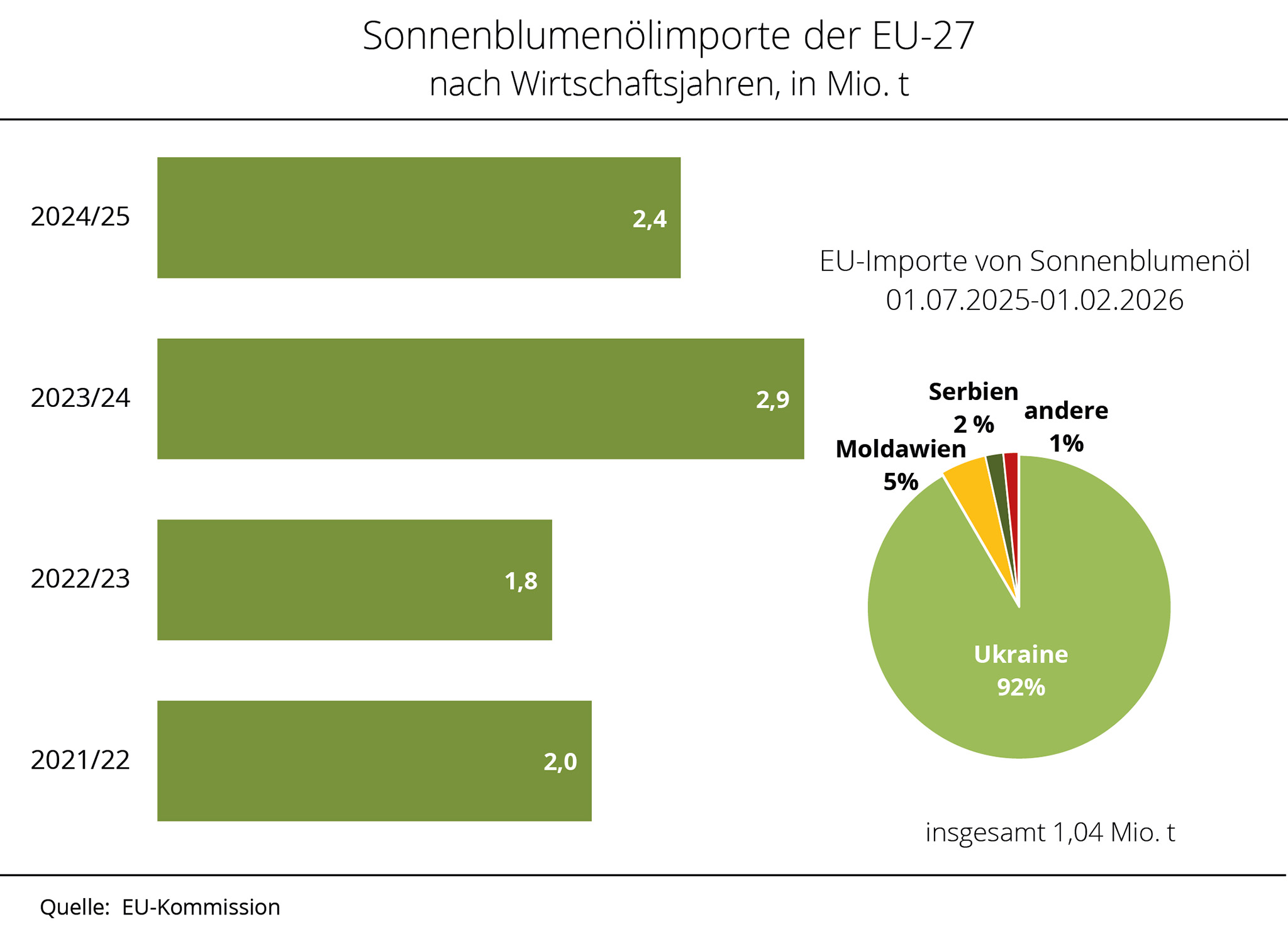

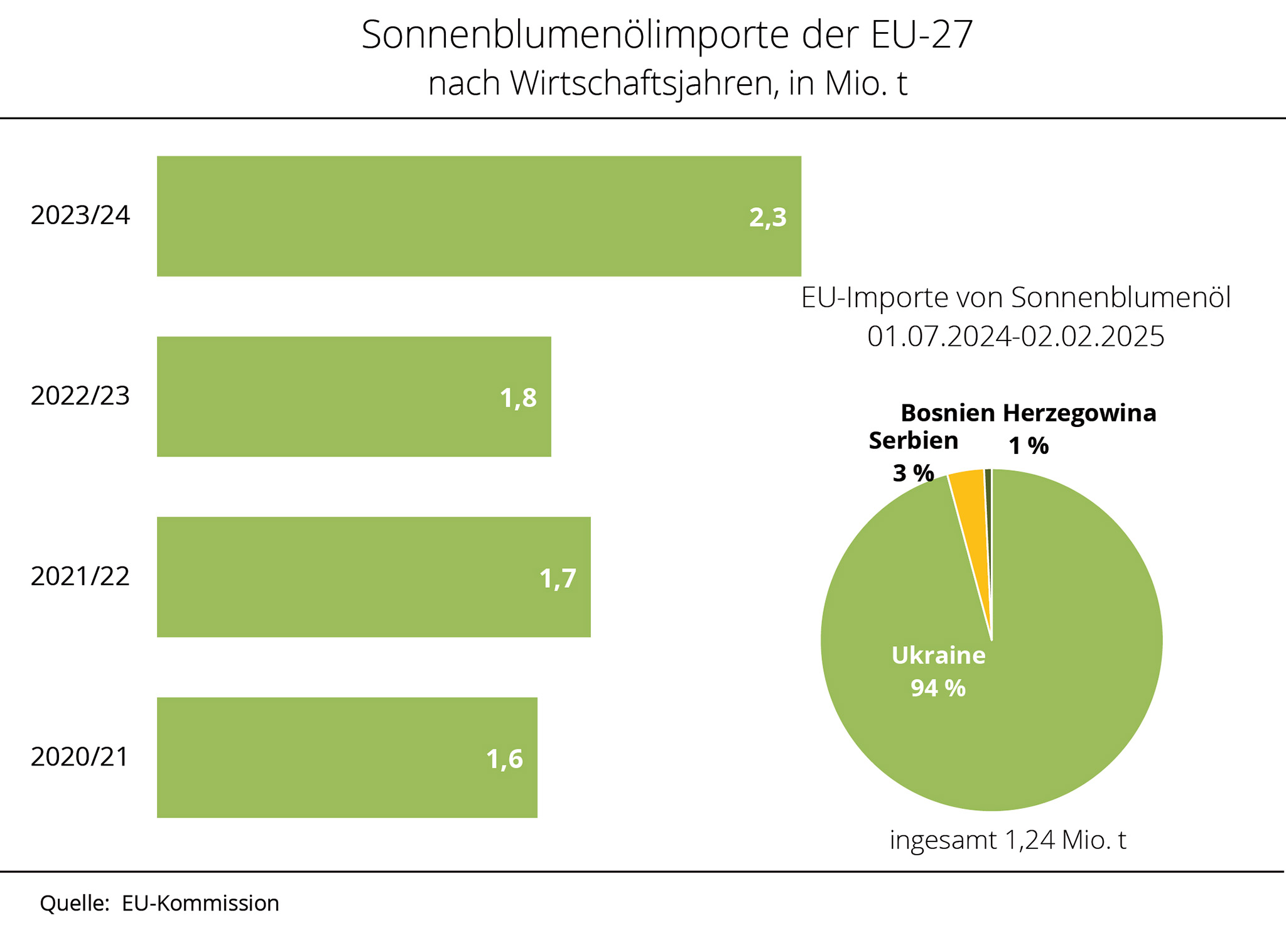

Ukraine deckt Großteil der EU-Importe an Sonnenblumenöl

Der mit Abstand wichtigste Lieferant für Sonnenblumenöl in die EU-27 bleibt nach Angaben der EU-Kommission die Ukraine. Gleichzeitig fällt das dortige Rohstoffangebot niedriger aus als im Vorjahr.

Vom 01.07.2025 bis zum 01.02.2026 importierte die EU-27 knapp 1,04 Mio. t Sonnenblumenöl und damit weniger als die 1,28 Mio. t zum Vorjahreszeitpunkt. Mit großem Abstand steht die Ukraine an der Spitze der Herkunftsländer. Bislang konnte das Land rund 0,95 Mio. t Sonnenblumenöl am EU-Markt platzieren. Nach Recherchen der Agrarmarkt Informations-Gesellschaft (mbH) entspricht das einem Marktanteil von knapp 92 %. Die Vorjahresmenge von 1,2 Mio. t wird aber deutlich verfehlt. Grund hierfür ist ein kleineres Rohstoffangebot.

Denn die ukrainische Sonnenblumenkernernte ist mit 10,5 Mio. t deutlich kleiner ausgefallen als die 13,0 Mio. t des Vorjahres. Das dämpft die Verarbeitung und limitiert das Exportpotenzial für Sonnenblumenöl. Zusätzlich belasten die Angriffe Russlands auf Infrastruktur und Häfen die Logistik. Zuletzt liefen die Exporte, Marktberichten zufolge, wieder stabiler. Auf Platz 2 und 3 folgen Moldawien und Serbien mit einem Marktanteil von 5 % bzw. knapp 2 %. Moldawien konnte seine Liefermengen im Jahresvergleich ausbauen, während Serbien bislang deutlich hinter dem Vorjahr zurückbleibt.

Mit Blick auf die Frühjahrsaussaat und dem angespannten Markt für Getreide empfiehlt die Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) eine einzelbetriebliche Prüfung, ob der Anbau von Sonnenblumen eine auch im Sinne der Fruchtfolgediversifizierung wirtschaftlich attraktive Alternative darstellt. Bekanntlich zeichnet sich die Sonnenblume durch robuste Eigenschaften u. a. bei knapper Wasserversorgung aus, bei einem gleichzeitig geringeren Düngerbedarf.

Grafik der Woche (KW 06 2026)

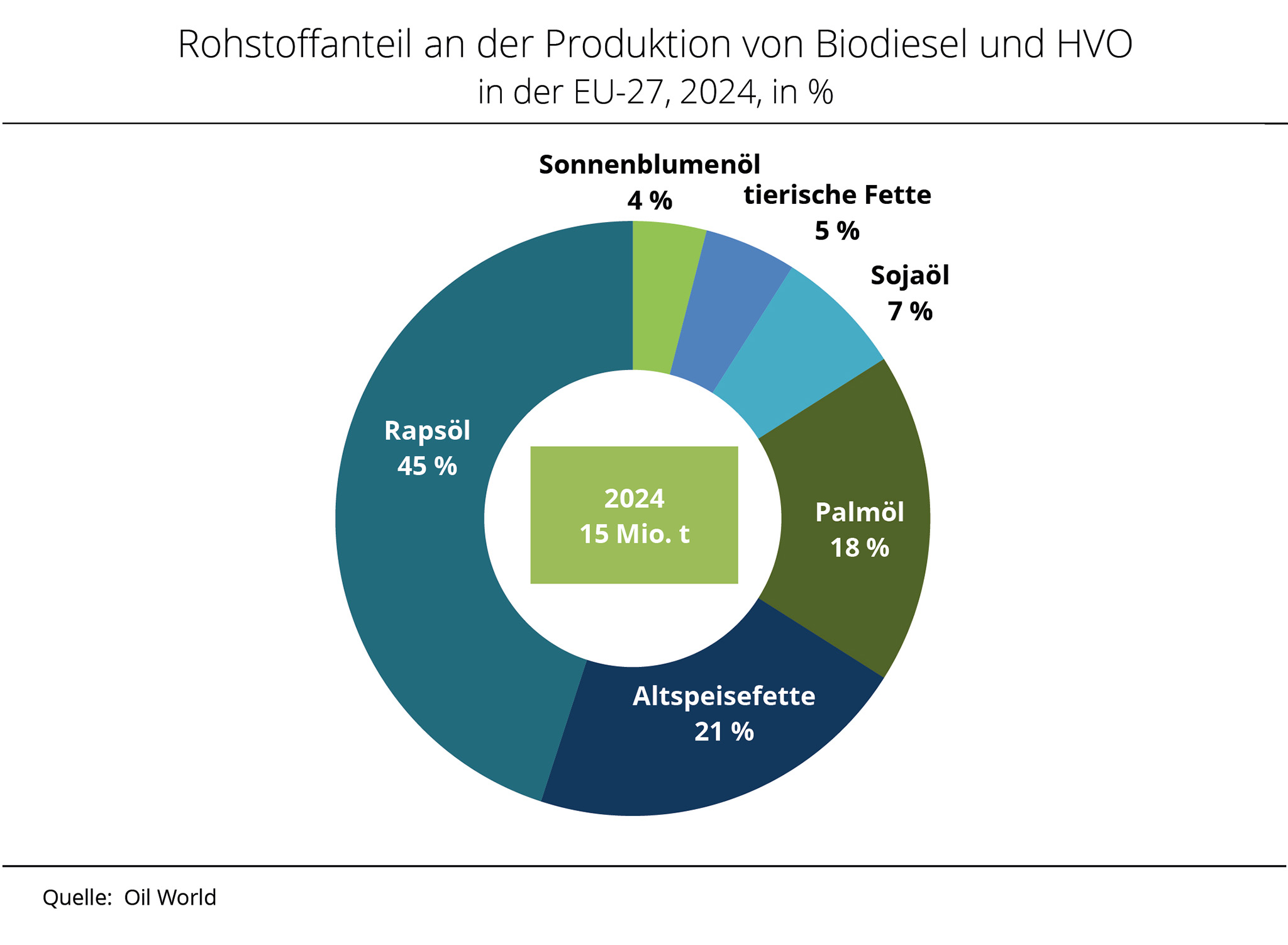

UFOP lehnt Einstufung von Sojabohnen als high-iLUC-Rohstoff ab

Die UFOP lehnt die Initiative der EU-Kommission strikt ab, Sojabohnen zukünftig als Rohstoff mit hohem Risiko einer indirekten Landnutzungsänderungen (high-iLUC) einzustufen. Diese sieht der Entwurf für die Änderung der Delegierten Verordnung (EU)2019/807 vor. Die EU-Kommission hat dazu ein öffentliches Anhörungsverfahren eingeleitet. Insbesondere kritisiert die UFOP, dass als Ergebnis der Berechnungen der Anbauausweitung auf Flächen mit hohem Kohlenstoffgehalt die Sojabohne pauschal als “high-iLUC-Rohstoff” eingestuft wird. Dies lehnt die UFOP mit Verweis auf das anzuwendende Verursacherprinzip ab.

Von einer pauschalen Einstufung wäre der Sojaanbau insgesamt – also auch in den USA oder in Europa – betroffen, so die Befürchtung der Förderunion. Mit der Einstufung konterkariere die EU-Kommission die schrittweise verschärften Maßnahmen zu Nachhaltigkeitszertifizierung, insbesondere den datierten Nachweis der Anbaufläche. Biokraftstoffe aus Anbaubiomasse können nach EU-Recht nur dann auf die Klimaziele angerechnet werden, wenn die betreffende Fläche nachweislich bereits vor Januar 2008 als Ackerfläche genutzt wurde. Eine analoge Nachweisregelung sieht die verschobene EU-Entwaldungsverordnung (EUDR) vor. Diese Regelungen machten im Falle Soja dann keinen Sinn mehr, stellt die UFOP fest.

Unberücksichtigt bleiben die Konsequenzen einer Einstufung der Sojabohne als Risikorohstoff und nicht von Sojaöl, analog zum Palmöl. Verursacht werde die Ausweitung des Anbaus durch den für die Preisbildung maßgeblichen Anteil der Sojabohne: das Sojaschrot. Die UFOP befürchtet, dass im Falle der pauschalen Einstufung auch für den heimischen und europäischen Sojaanbau eine wichtige Absatzoption im Biokraftstoffsektor entfallen würde. Gleichzeitig ist die Einstufung als Risikorohstoff nicht imagefördernd für die sich ebenfalls in der Entwicklung befindliche nationale und europäische Proteinstrategie, einschließlich der Frage der Treibhausgasbilanzbewertung. Die UFOP fordert die EU-Kommission daher auf, den Entwurf zurückzuziehen und mit den betroffenen Wirtschaftsverbänden eine Folgenabschätzung zu diskutieren.

Zur Einordnung der Bedeutung von Sojaöl als Biokraftstoff-Rohstoff in der EU weist die UFOP auf die große Bedeutung von Rapsöl hin. Mit einem Anteil von 45 % ist diese Quelle erheblich bedeutender als Sojaöl mit 7%.

Mit einem Ölanteil von durchschnittlich 42 % ist der Biokraftstoffmarkt entscheidend für die Preisbildung beim Raps und damit für die Anbauentscheidung für die Landwirte in Europa. Die UFOP betont, dass der Rapsanbau ackerbaulich Fruchtfolgerestriktionen unterliegt, sodass Raps nur alle 3-4 Jahre auf derselben Fläche angebaut werden kann. Damit leistet Raps als Rotationskultur und als wichtigste europäische Eiweißquelle einen wichtigen Beitrag zur Proteinversorgung und zur Verbesserung der Bodenqualität sowie zur Biodiversität. Eine zunehmende Bedeutung soll zukünftig der Anbau von Sojabohnen einnehmen. Deren Bedeutung als Lieferant, gemessen am Biokraftstoffverbrauch, ist mit 7 % im Jahr 2024 aber vergleichsweise gering. Vor diesem Hintergrund fordert die UFOP eine sachgerechte Ursachenbekämpfung, um weitere Urwaldrodungen möglichst zu verhindern, deshalb müsse das Verursacherprinzip hier ansetzen.

In diesem Zusammenhang erinnert die UFOP daran, dass die statistische Grundlage der Rohstoffanteile je nach Quelle erheblich variiert. Hier bedarf es einer Verbesserung der amtlichen Statistik durch die EU-Kommission. Mit einer auch im Sinne der fundierten Berichterstattung funktionierenden Unionsdatenbank stünden die erforderlichen Daten zur Verfügung.

Grafik der Woche (KW 05 2026)

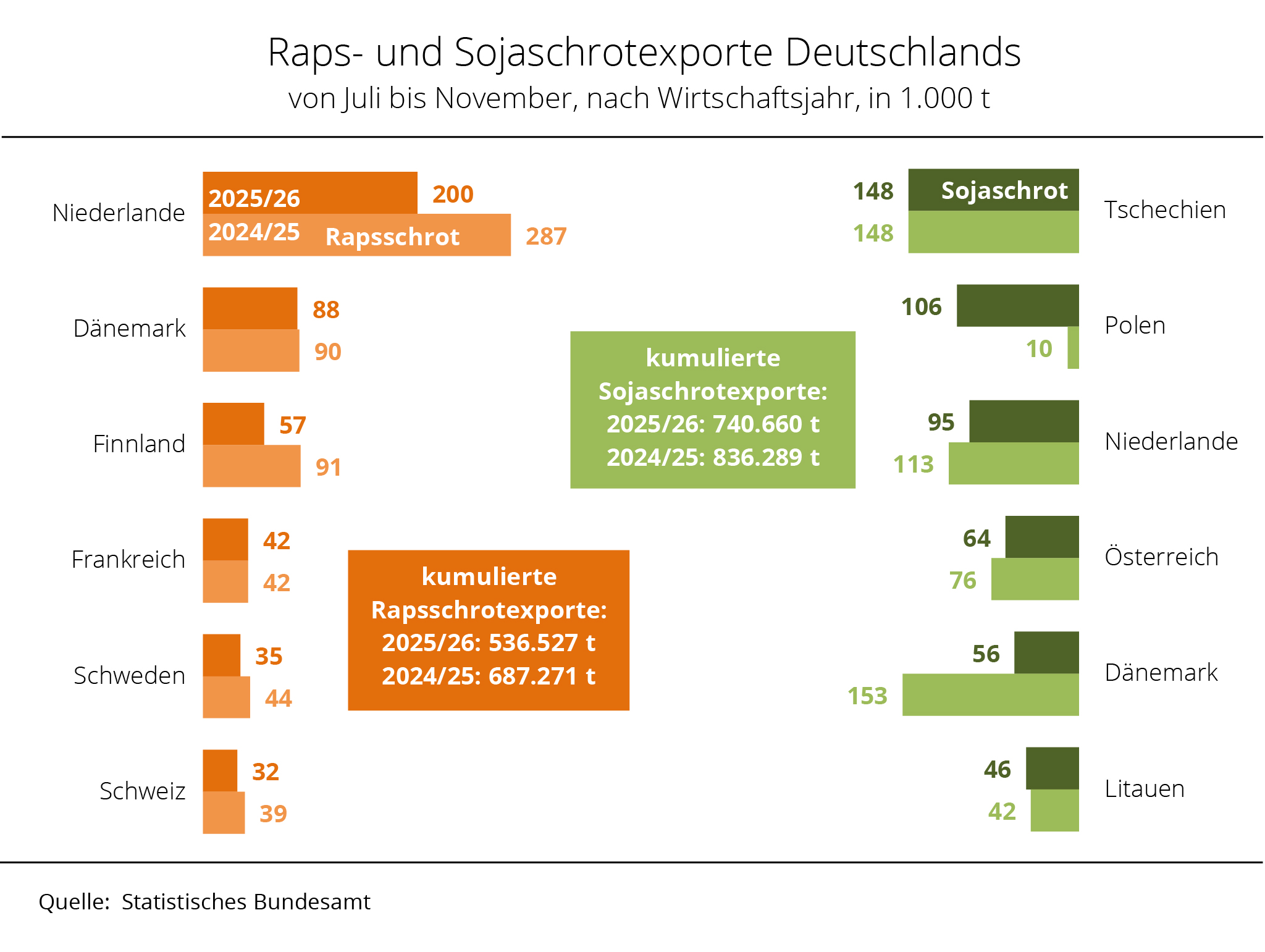

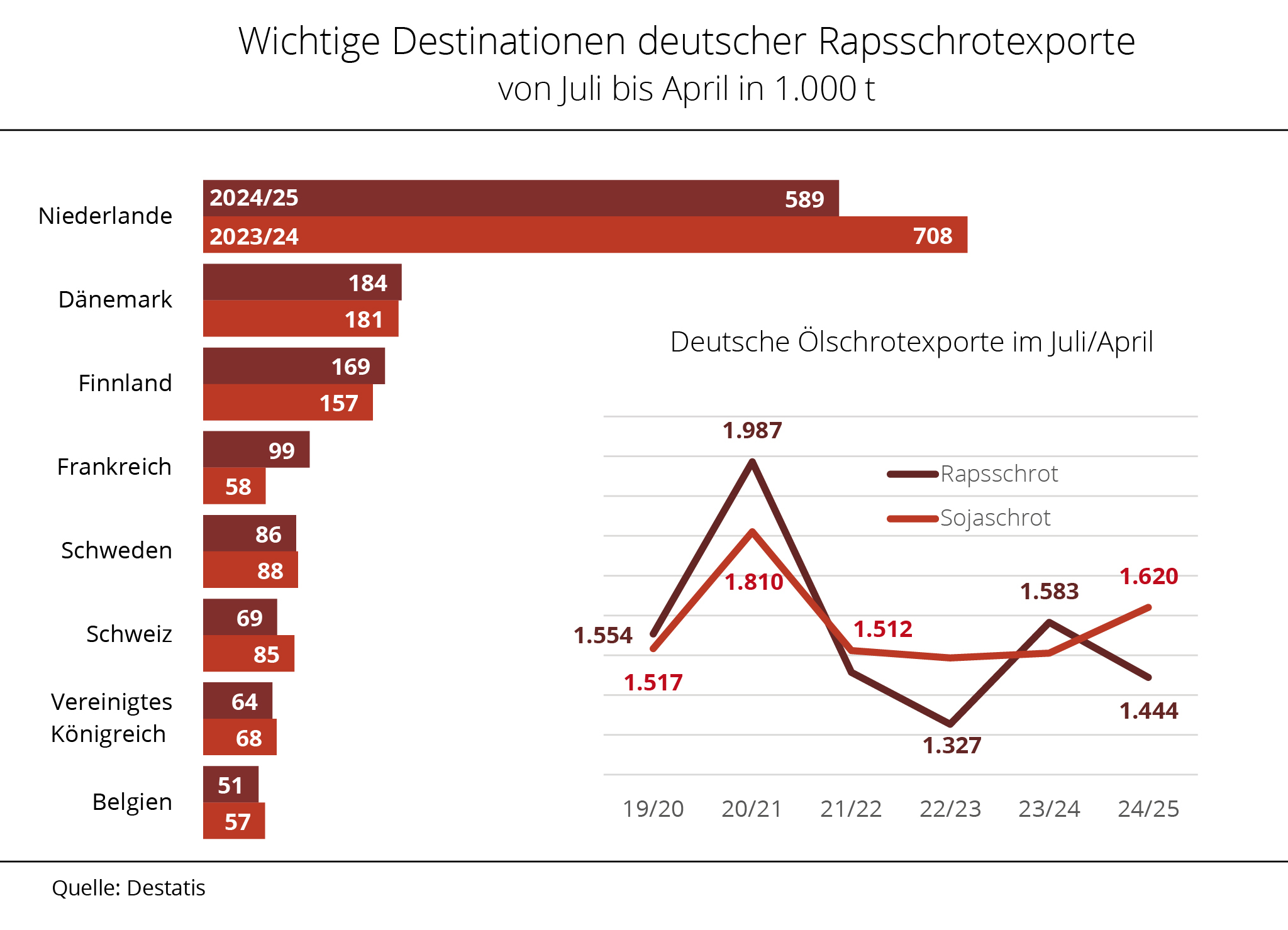

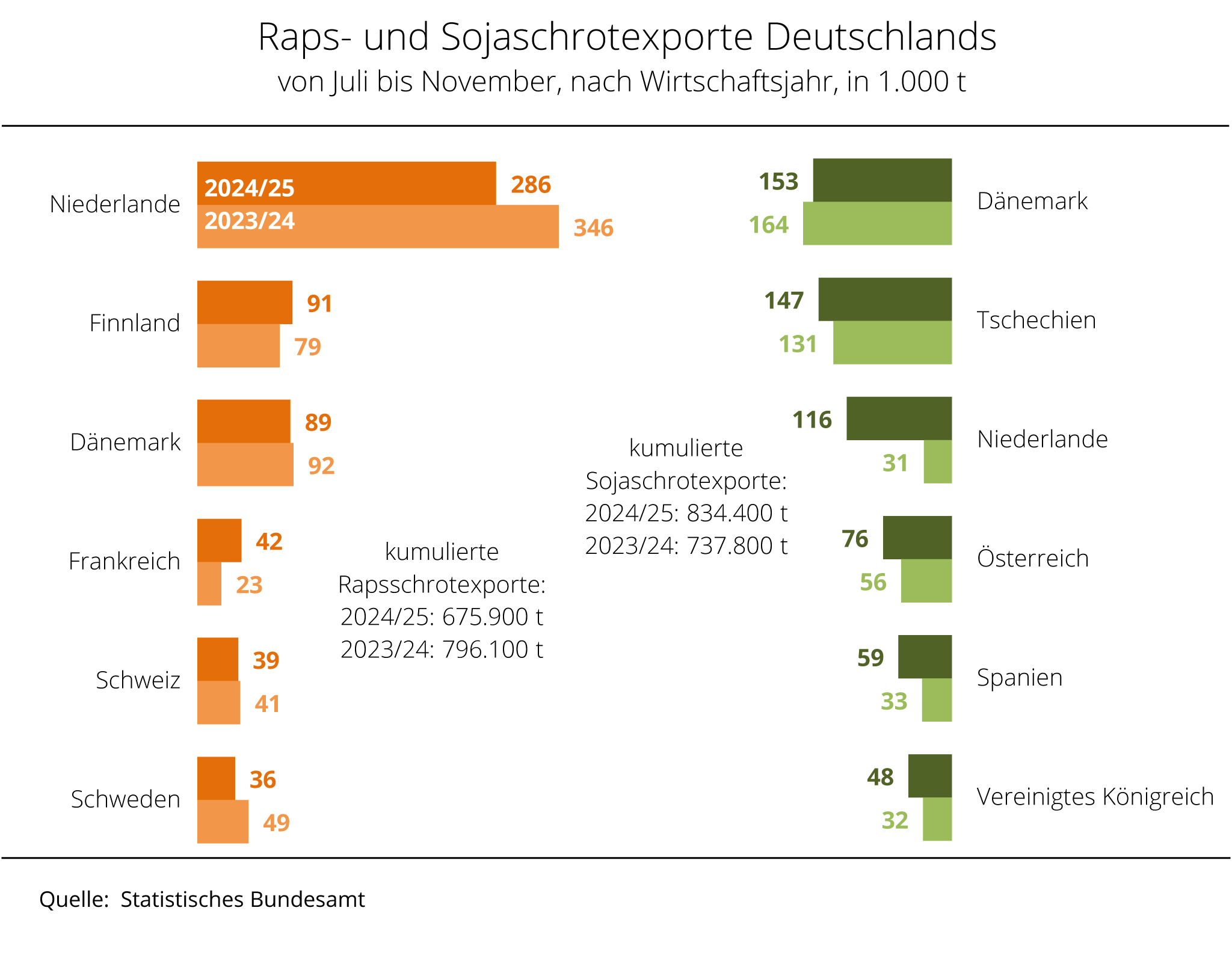

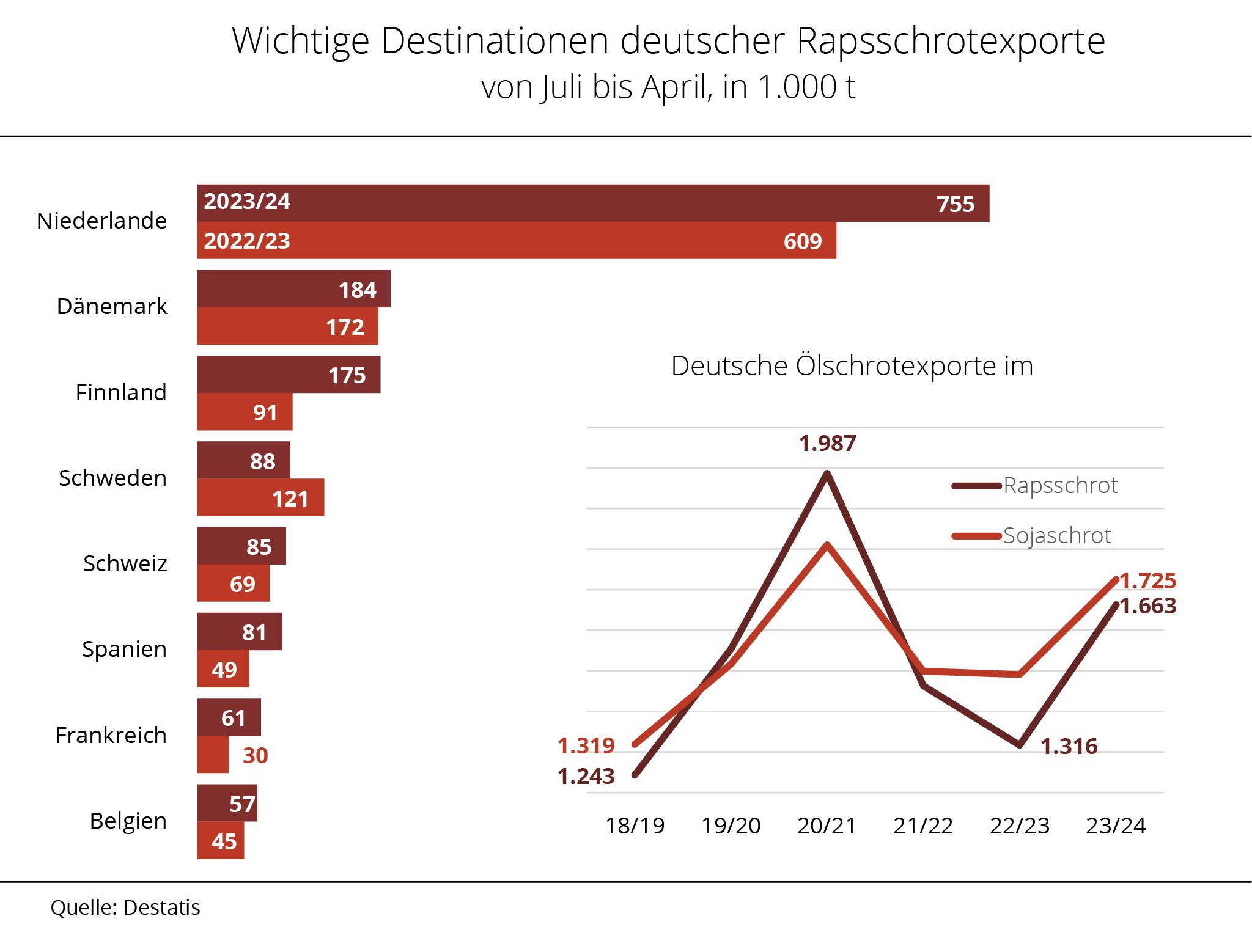

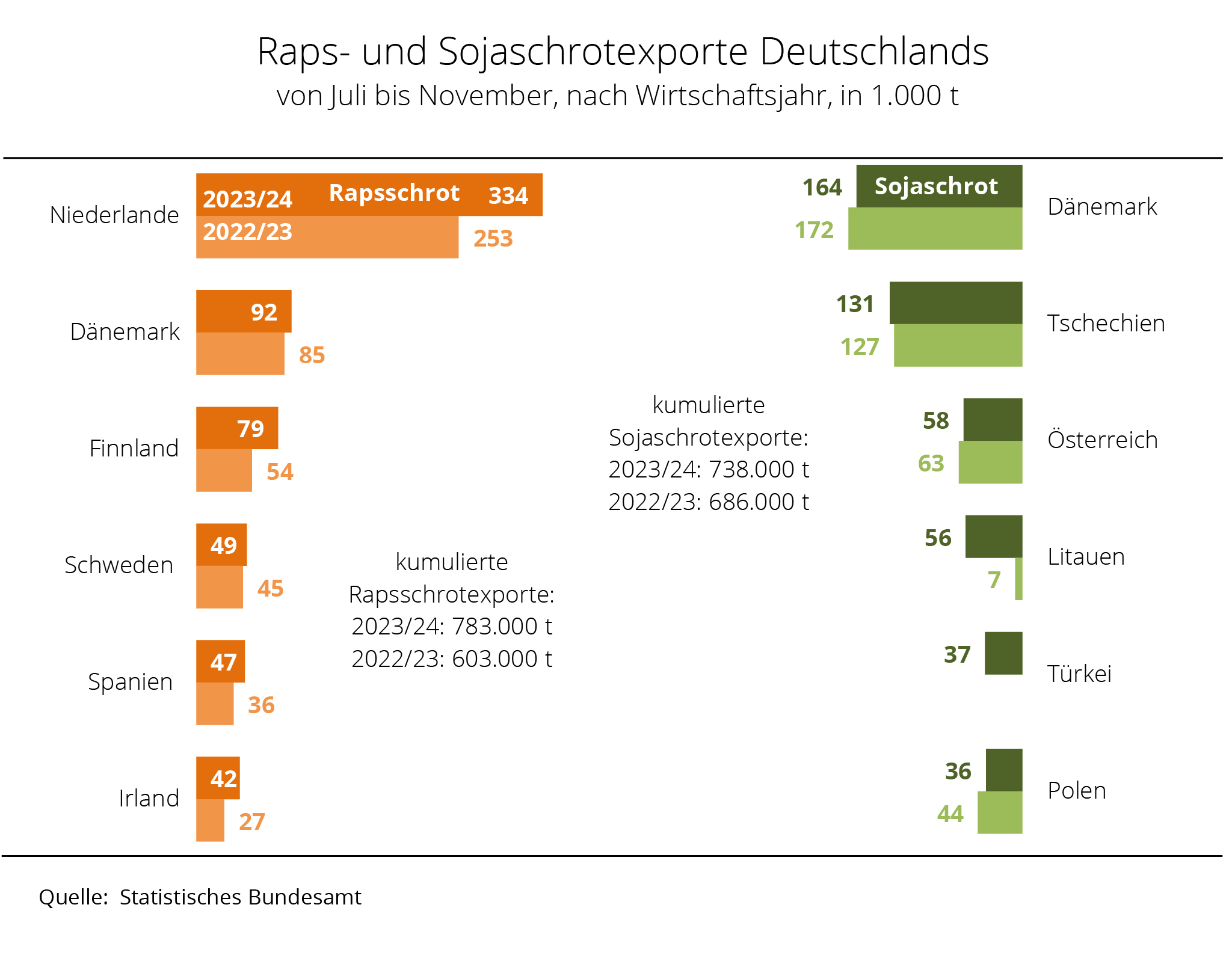

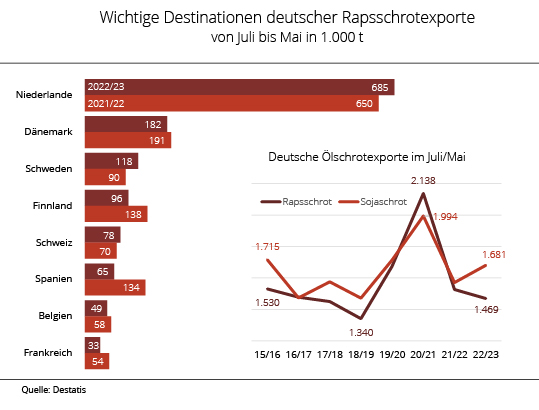

Deutschland exportiert weniger Ölschrote

Nach Angaben des Statistischen Bundesamtes lag der Export von Sojaschrot aus deutschen Ölmühlen im Zeitraum Juli bis November 2025 mit 741.000 t um 11 % unter den Ausfuhren im Vergleichszeitraum 2024. Gleichzeitig wurden mit 537.000 t auch 22 % weniger Rapsschrot am Weltmarkt platziert.

Das in Deutschland produzierte Raps- und Sojaschrot wird nach Recherchen der Agrarmarkt Informations-Gesellschaft (mbh) zum größten Teil in andere EU-Staaten exportiert. Wie in den Vorjahren sind die Häfen in den Niederlanden die Hauptabnehmer für die globale Verschiffung. Von Juli bis November 2025 wurden rund 200.000 t Rapsschrot in das Nachbarland verkauft, 30 % weniger als im Vorjahreszeitraum. Mit rund 87.600 t erhielt Dänemark 2 % weniger, klettert damit aber wieder auf Platz 2 der wichtigsten Abnehmer. Die Rapsschrotexporte in Richtung Schweden, Finnland und in die Schweiz blieben ebenfalls hinter dem Vorjahr zurück. Nach Frankreich lieferte Deutschland mit 42.000 t nur marginal weniger als in den ersten fünf Monaten des Wirtschaftsjahres 2024/25.

Sojaschrot wird ebenfalls vor allem an EU-Staaten vermarktet. Größter Abnehmer ist dabei bislang Tschechien. Mit 148.300 t lieferte Deutschland von Juli bis November 2025 nahezu die gleiche Menge wie im Vorjahreszeitraum. Mit einem Anstieg von 96.000 t auf 106.000 t sind die Lieferungen nach Polen dagegen sprunghaft gestiegen.

Grafik der Woche (KW 04 2026)

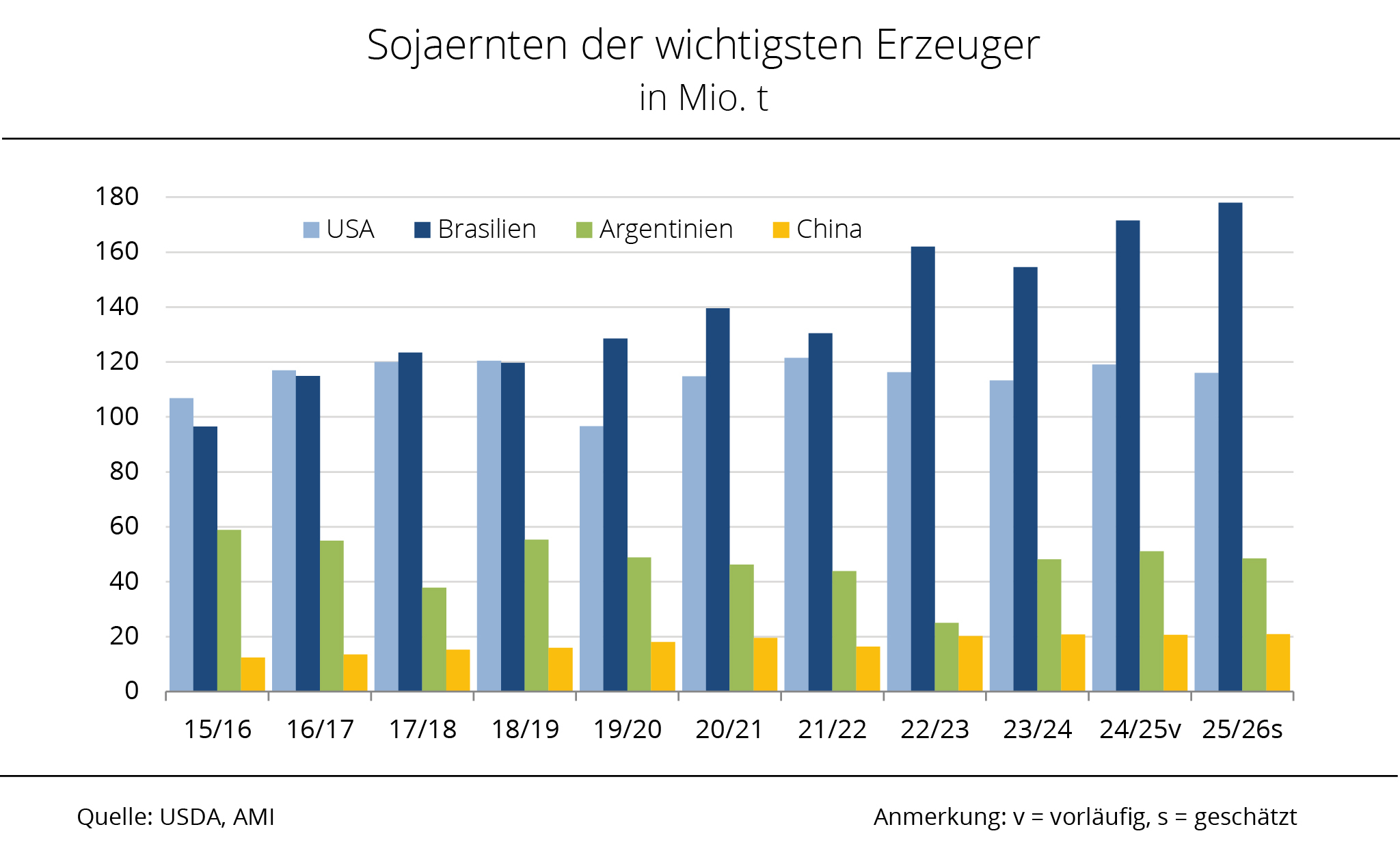

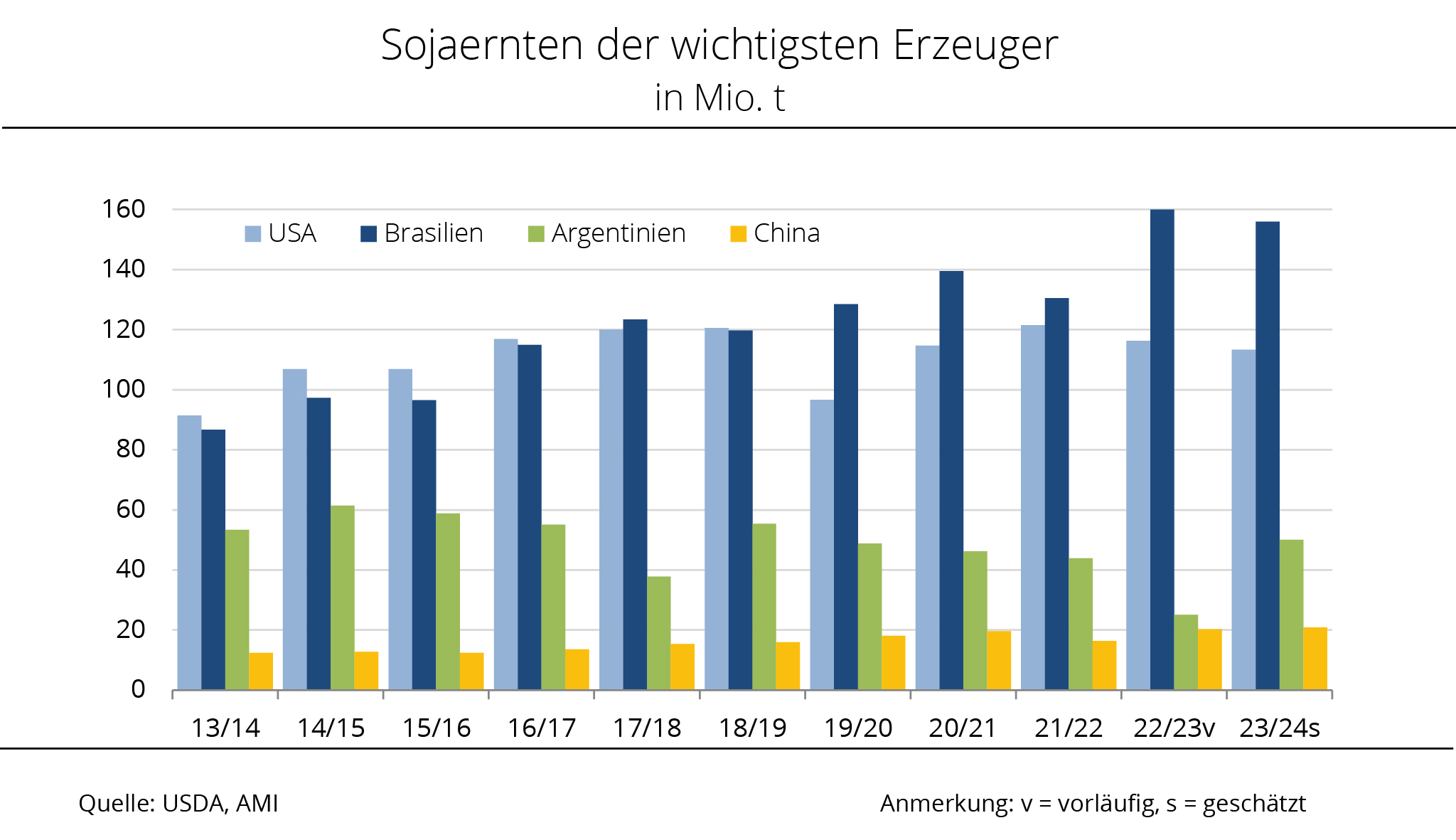

Brasilianische Sojaernte erneut auf Rekordkurs

Südamerika festigt auch in diesem Wirtschaftsjahr seine Anteile am Weltsojamarkt. Für Brasilien wird ein neues Rekordergebnis erwartet. Dagegen dürfte die argentinische Ernte hinter dem Vorjahresergebnis zurückbleiben.

Brasilien, die USA und Argentinien sind mit einem Anteil von insgesamt 80 % die weltweit wichtigsten Erzeuger von Sojabohnen. Mit großem Abstand folgt China mit einem Anteil von 5 %. In Brasilien soll nach Schätzungen des US-Landwirtschaftsministeriums (USDA) im laufenden Wirtschaftsjahr die Rekordmenge von rund 178 Mio. t Sojabohnen geerntet werden – nach 171,5 Mio. t im Vorjahr. Mit einer Flächenausweitung um 1,7 auf 49,1 Mio. ha baut Brasilien seine Spitzenposition vor den USA weiter aus. In den Vereinigten Staaten ist die Sojabohnenernte bereits Ende des Jahres 2025 abgeschlossen worden. Dort wurden rund 116,0 Mio. t geerntet. Das entspricht einem Minus von rund 3,1 Mio. t im Vergleich zum Vorjahr.

Auch in Argentinien, das auf Platz 3 der weltweit wichtigsten Erzeuger rangiert, dürfte etwas weniger gedroschen werden als im Vorjahr. Hier wird nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) eine Ernte von 48,5 Mio. t erwartet, rund 2,6 Mio. t weniger als im Vorjahr. Den jüngsten Schätzungen des US-Landwirtschaftsministeriums zufolge werden in China mit 20,9 Mio. t rund 0,3 Mio. t mehr erwartet als im vergangenen Jahr.

Die Union zur Förderung von Oel- und Proteinpflanzen e.V. (UFOP) zeigt sich besorgt über die erneute Zunahme der Anbaufläche in Brasilien. Offensichtlich ist die Europäische Entwaldungsverordnung (EUDR), obwohl noch kein geltendes Recht, bereits wirkungslos. Was nutzt der Nachweis der datierten Anbauflächenherkunft, wenn gleichzeitig in anderen Regionen weitere zusätzliche Flächen für den Sojaanbau gerodet werden? So deutlich müsse die Kündigung des Sojamoratoriums durch den brasilianischen Verband der Pflanzenölindustrie (ABIOVE) ausgelegt werden. Den Austritt ausgelöst hatte ein neues Gesetz des Bundesstaates Mato Grosso, das vorsieht Steuervergünstigungen für Unterzeichner des Moratoriums aufzuheben. Aus Sicht der UFOP bleibt zu hoffen, dass der Obersten Gerichtshof das Gesetz bei der ausstehenden Prüfung widerrufen wird.

In diesem Zusammenhang verweist die UFOP auf den von der EU-Kommission vorgelegten Bericht zum Status der weltweiten Produktionsentwicklung relevanter Nahrungs- und Futtermittelpflanzen vom 20.01.2026. Die EU-Kommission kommt infolge der Auswertung der globalen Daten zur Flächenentwicklung zu dem Ergebnis, das Sojaöl – wie bereits Palmöl – als sogenannter „iLUC“-Rohstoff einzustufen ist. Biokraftstoffe aus Sojaöl dürfen demzufolge, wie Palmölkraftstoffe, spätestens ab 2030 nicht mehr auf die Quotenverpflichtungen in der EU angerechnet werden. Belgien und Dänemark haben bereits Sojaöl ausgeschlossen, betont die UFOP. Aus Sicht der UFOP muss dies allerdings kritisch eingeordnet werden, denn Sojabohnen werden nicht zur Gewinnung von Sojaöl als Rohstoff für Biokraftstoffe angebaut, sondern zur Erzeugung von Tierfutter. Daher ist die Biokraftstoffgesetzgebung hier der falsche Rechtsbereich.

Grafik der Woche (KW 03 2026)

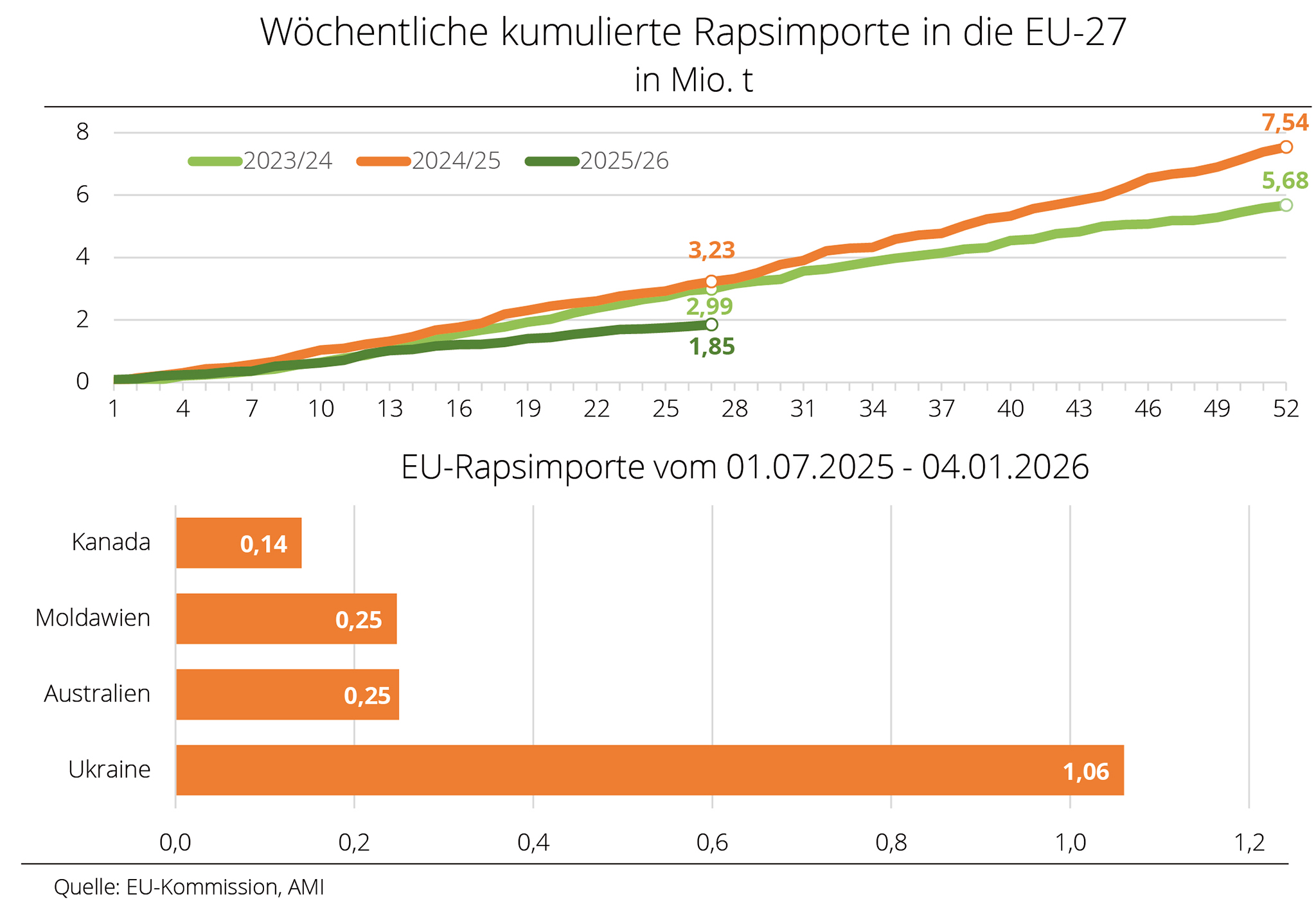

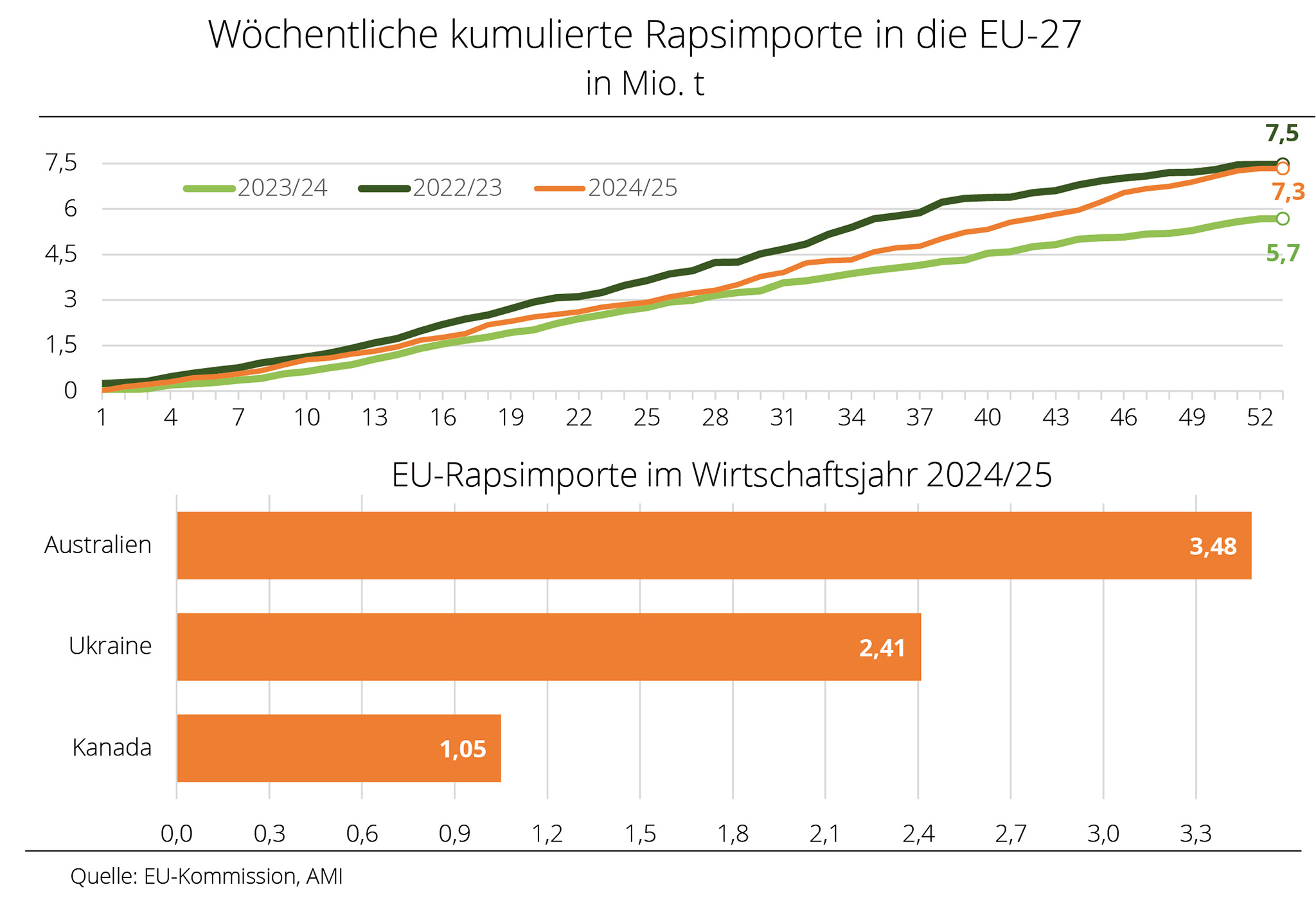

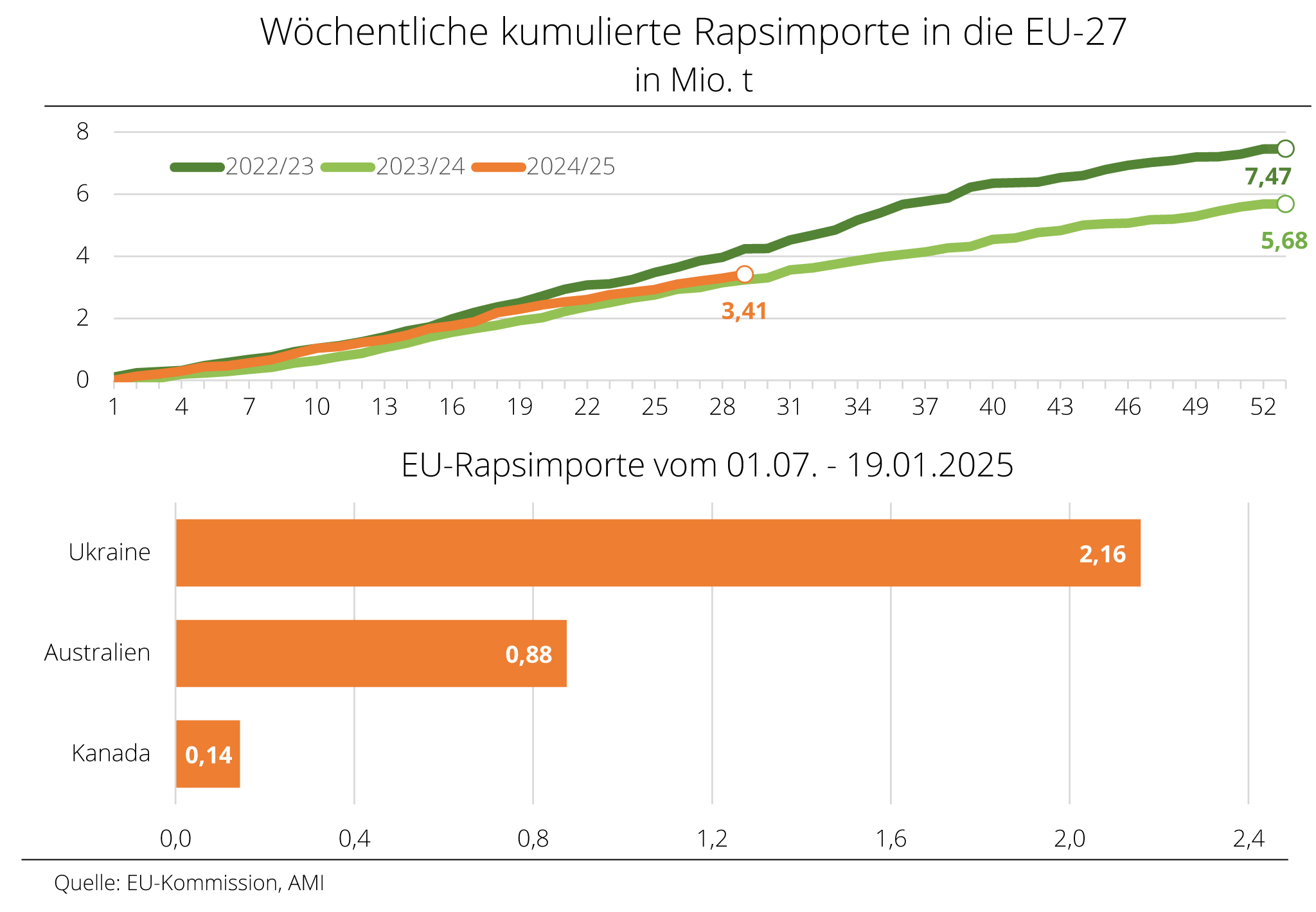

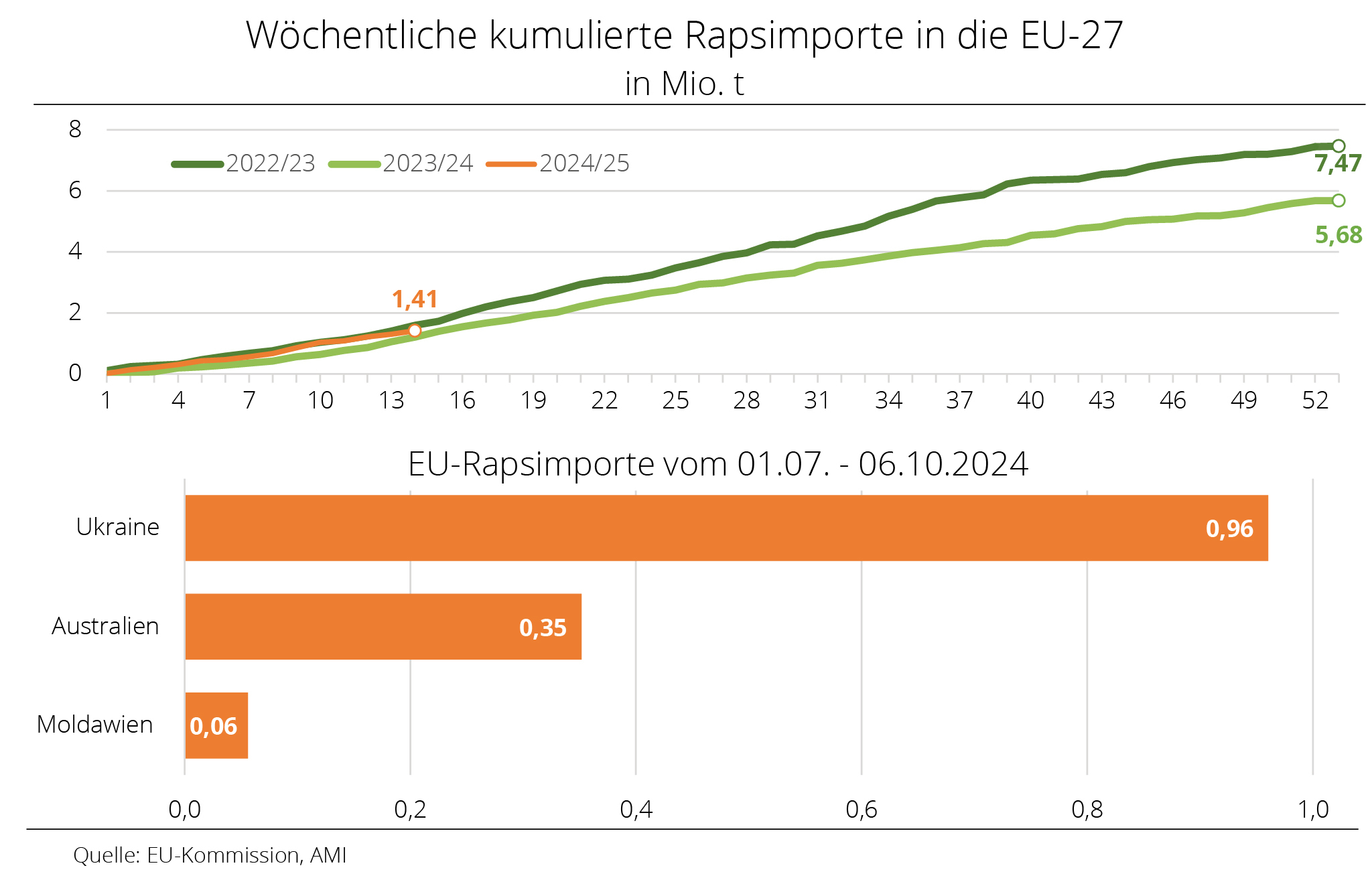

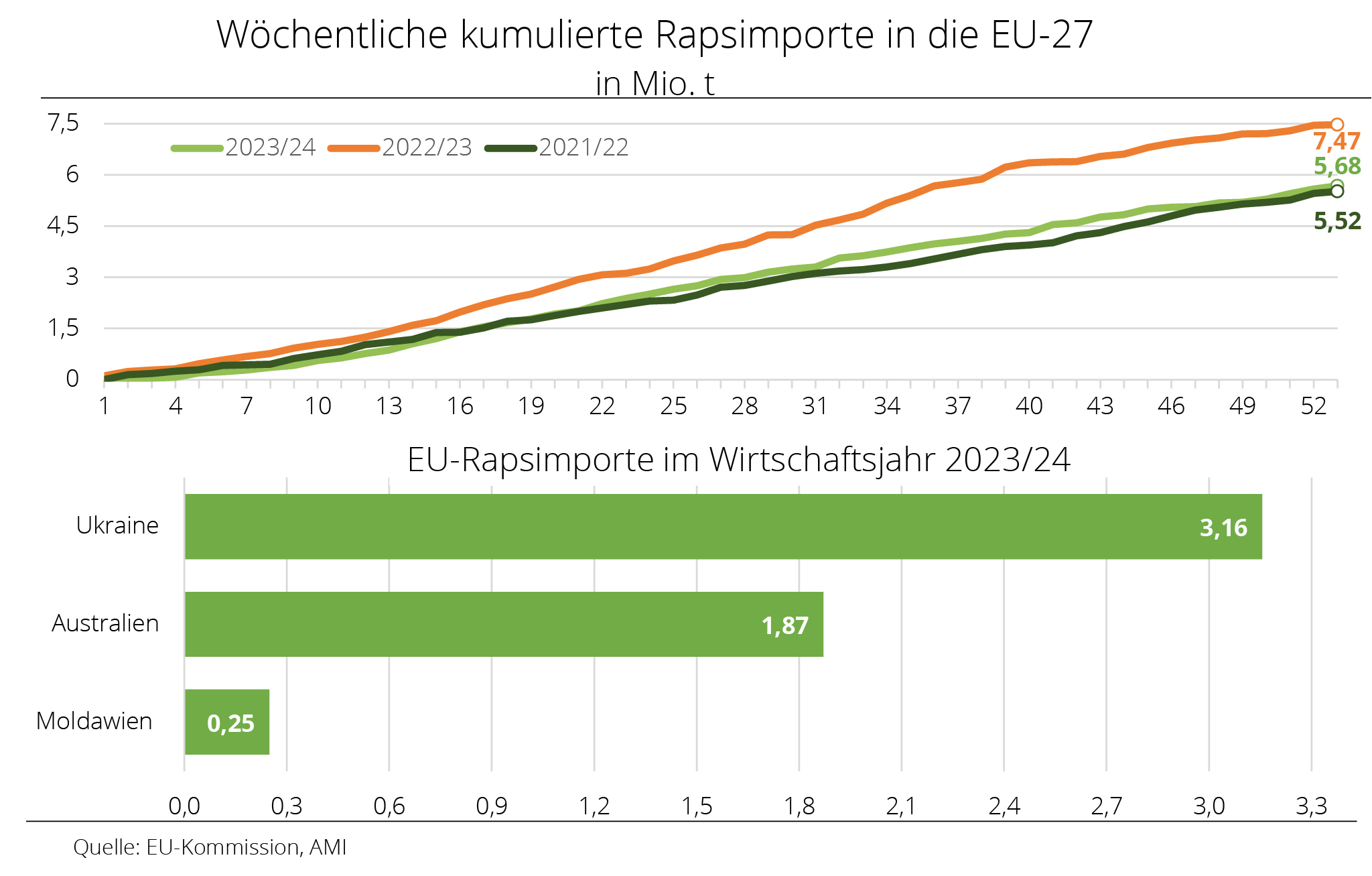

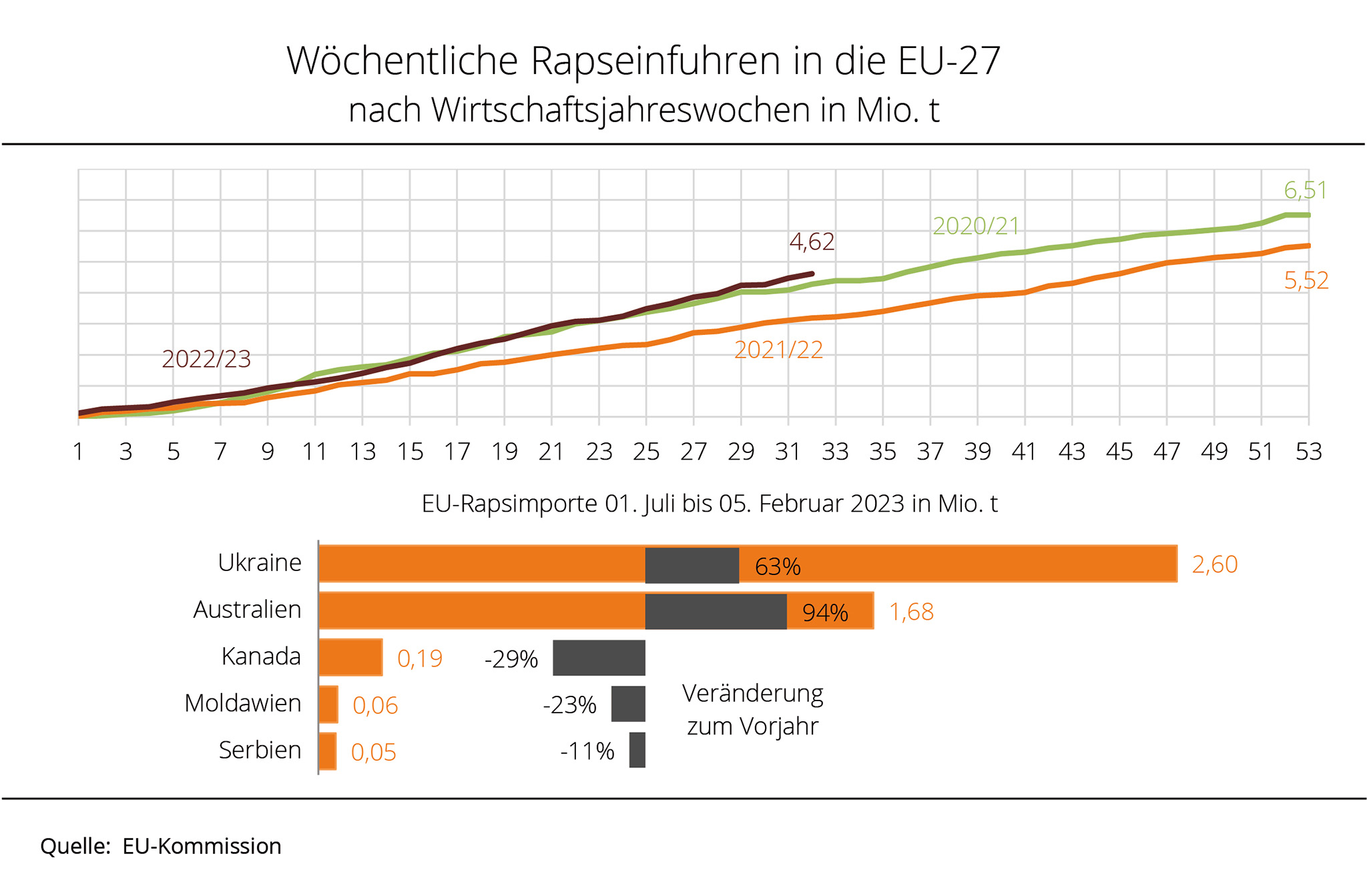

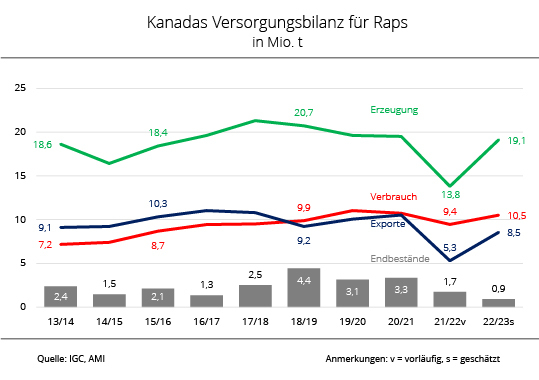

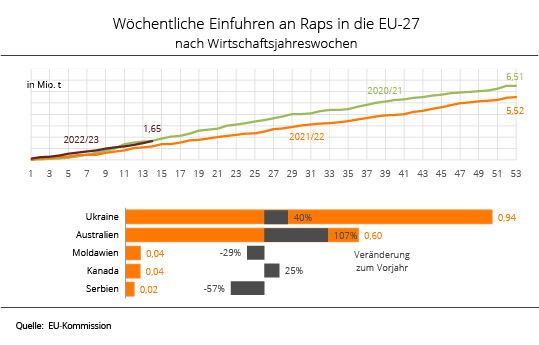

Geringerer Importbedarf bei Raps infolge besserer Angebotssituation in der EU

Nach Schätzung der EU-Kommission belief sich die Rapsernte 2025 in der EU-27 auf insgesamt rund 20,16 Mio. t. Gegenüber dem Vorjahr mit unterdurchschnittlichen 16,77 Mio. t bedeutet dies eine deutliche Ausweitung des Angebots. Vor dem Hintergrund einer erwarteten Rapsverarbeitung von rund 24,68 Mio. t ist die EU damit weniger stark auf Importe angewiesen.

Insgesamt importierte die EU-27 in der ersten Hälfte des Wirtschaftsjahres 2025/26 kumuliert rund 1,85 Mio. t Raps. Damit lagen die Einfuhren um knapp 43 % unter dem Vorjahresniveau von 3,23 Mio. t. Mit bislang 1,06 Mio. t und einem Importanteil von gut 57 % bleibt die Ukraine das dominierende Lieferland. Das Vorjahresvolumen von 2,02 Mio. t wird jedoch deutlich verfehlt.

Im weiteren Saisonverlauf rückt zunehmend die zweite Importwelle aus Australien in den Fokus. Bis Januar platzierte das Land 249.869 t Raps am EU-Markt und ist damit mit einem Anteil von knapp 14 % das zweitwichtigste Herkunftsland – jedoch mit deutlichem Abstand zur Ukraine. Nach Recherchen der Agrarmarkt Informations-Gesellschaft (mbH) lagen die Lieferungen rund 71 % unter dem Niveau des Vergleichszeitraums.

Kanada verliert hingegen weiter Marktanteile. Bislang wurden 140.915 t Raps von dort geliefert, nach 161.347 t im Vorjahr. Aufgrund des Anbaus von GVO-Sorten ist das daraus hergestellte Rapsöl nicht uneingeschränkt in der EU einsetzbar; die Importe dienen daher vorrangig der Biokraftstoffherstellung.

Demgegenüber konnten Moldawien mit 247.357 t (Vorjahr: 85.611 t) sowie Serbien mit 114.171 t (Vorjahr: 44.501 t) ihre Lieferungen im Vergleich zur ersten Hälfte des Wirtschaftsjahres 2024/25 deutlich ausweiten. Ein Teil der als moldawisch ausgewiesenen Rapsimporte dürfte ukrainischen Ursprungs sein und spiegelt vor allem veränderte Transit- und Handelsrouten wider.

Grafik der Woche (KW 02 2026)

Flächenanspruch für Biokraftstoffe korrekt bewerten

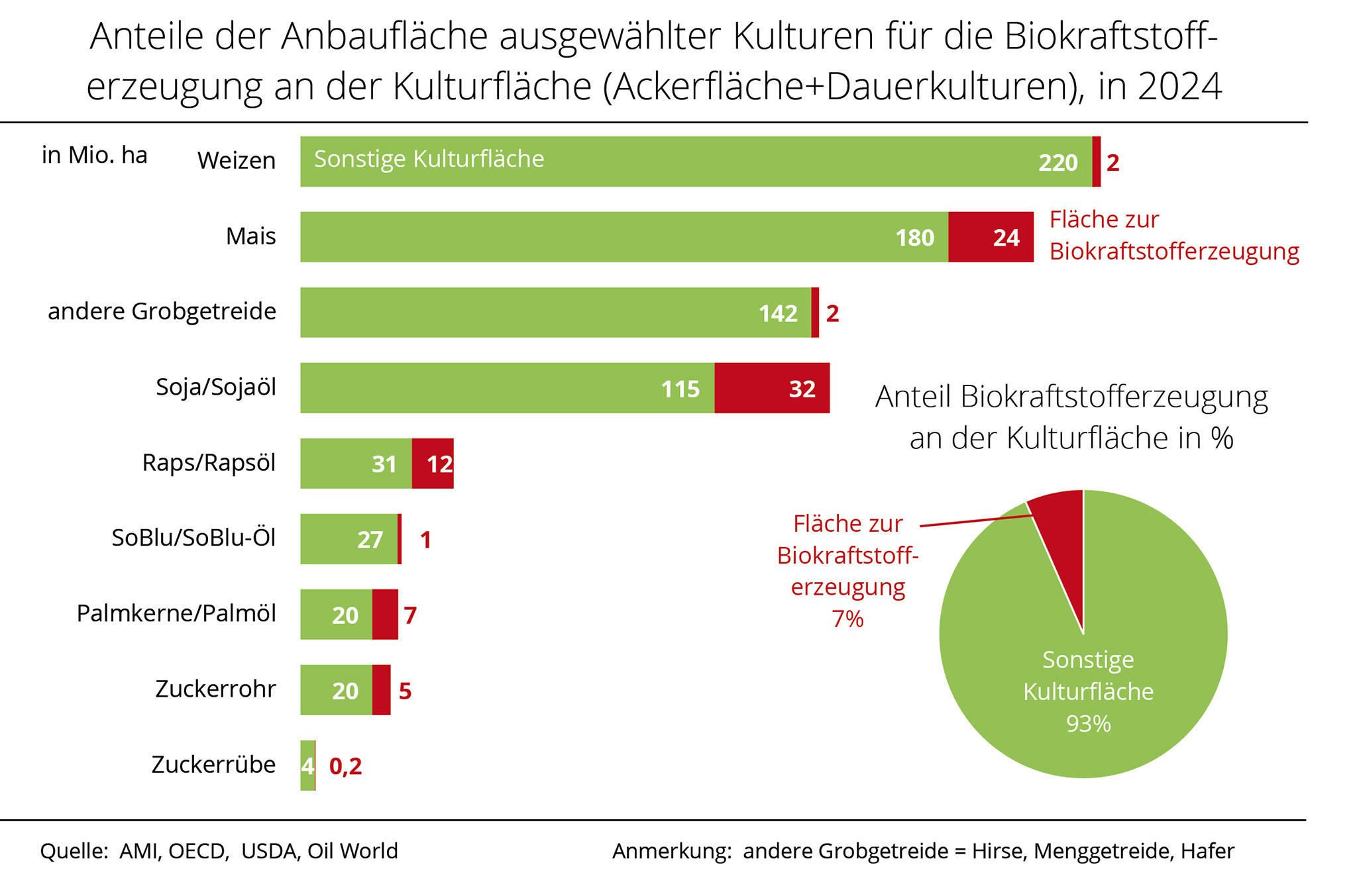

Im Jahr 2024 wurden weltweit gut 1,2 Mrd. ha mit Kulturpflanzen wie Getreide, Ölsaaten, Eiweiß-, Zucker- und Faserpflanzen sowie Obst, Gemüse und Nüssen bestellt. Der überwiegende Teil dieser Flächen dient direkt oder indirekt – über die Fütterung von Nutztieren – der menschlichen Ernährung. Lediglich rund 7 % der Anbaufläche entfielen auf den Anbau von Rohstoffen für die Biokraftstoffproduktion.

Die globale Biokraftstofferzeugung findet überwiegend in Regionen statt, in denen strukturelle Rohstoffüberschüsse bestehen, insbesondere bei Zucker, Mais, Palmöl und Sojaöl. Ohne diesen Verwertungsweg müssten erhebliche Mengen zusätzlich auf dem Weltmarkt platziert werden, was sich global negativ auf die Erzeugerpreise auswirken würde. Die Verarbeitung dieser Rohstoffe zu Biokraftstoffen trägt somit zur Reduzierung von Überschüssen bei und schafft zusätzliche Wertschöpfung. Gleichzeitig sinkt durch den Einsatz von Biokraftstoffen nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) in vielen Ländern der Importbedarf von Rohöl oder fossilen Kraftstoffen.

Ein weiterer Effekt der Biokraftstoffherstellung ist aus Sicht der Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) die gekoppelte Bereitstellung hochwertiger, nachgefragter Eiweißfuttermittel sowie von Glycerin für die chemische Industrie. Deren Menge und Qualität beeinflussen die Rohstoffpreise und damit auch die Ausweitung oder Reduzierung von Anbauflächen, besonders im Fall von Soja. Biokraftstoffe sind kein Treiber für die Rohstoffpreise, stellt die UFOP fest. Im Bedarfsfall können die entsprechenden Rohstoffmengen jederzeit zur Nahrungsmittelversorgung umgelenkt werden. Zu Beginn des russischen Angriffs auf die Ukraine ersetzte Rapsöl beispielsweise das zuvor importierte Sonnenblumenöl.

Im Falle einer politisch motivierten Extensivierung des Ackerbaus – wie dies die EU-Kommission mit der Reduktionsstrategie für Dünge- und Pflanzschutzmittel im Rahmen des „Green Deal“ verfolgt – würde diese Option zur „Pufferung“ der Nahrungsmittelnachfrage wegfallen. Zur Schließung der Bedarfslücke sei dann eine Ausweitung der Anbaufläche erforderlich, gibt die UFOP zu bedenken. Vor dem Hintergrund der Entwicklung der europäischen bzw. nationalen Bioökonomiestrategie seien vielmehr zukunftsweisende, ambitionierte Konzepte für die ganzheitliche Bewertung von Warenketten in den Fokus zu rücken, beginnend auf den Stufen Pflanzenzüchtung und Anbau. Der gesamte Instrumentenkasten müsse anspruchsvoll orchestriert werden, fordert die UFOP.

Grafik der Woche (KW 51 2025)

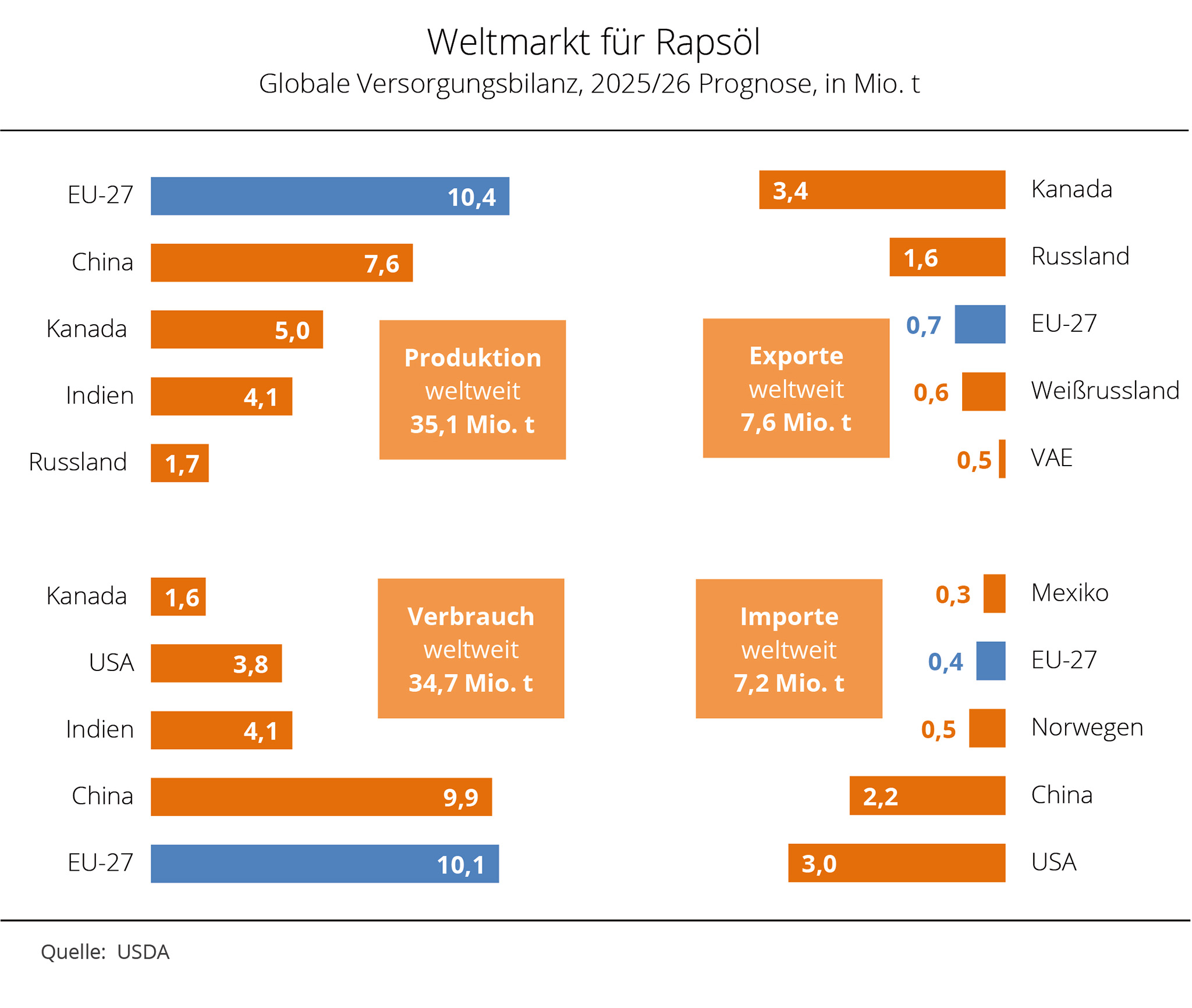

EU bleibt größter Rapsölproduzent

Das US-Landwirtschaftsministerium (USDA) schätzt die globale Rapsölproduktion im Wirtschaftsjahr 2025/26 auf etwa 35,1 Mio. t und damit um rund 1,4 Mio. t höher als in der vergangenen Saison. Größter Verbraucher ist die EU mit knapp 10,1 Mio. t, gefolgt von China mit 9,9 Mio. t und Indien mit 4,1 Mio.t. Größter Rapsölimporteur sind die USA mit 3,0 Mio. t., u. a zur Herstellung von Biokraftstoffen. Während sich die EU-Mitgliedstaaten praktisch selbst versorgen, muss China 2,2 Mio. t importieren.

Die USA haben den Handelskonflikt mit Kanada im Rahmen ihrer Biokraftstoffpolitik beigelegt. Dies ist zwischen Kanada, dem weltweit größten Rapsölexporteur, und China noch nicht der Fall. China hatte im März 2025 Zölle in Höhe von 100 % auf kanadische Rapsölimporte eingeführt als Reaktion auf im Sommer 2024 von der kanadischen Regierung eingeführte Zölle auf E-Autoimporte aus China. China muss deshalb aus anderen Ländern Rapsöl importieren, was zu einer spürbaren Verschiebung der Handelsströme führt.

Grafik der Woche (50 2025)

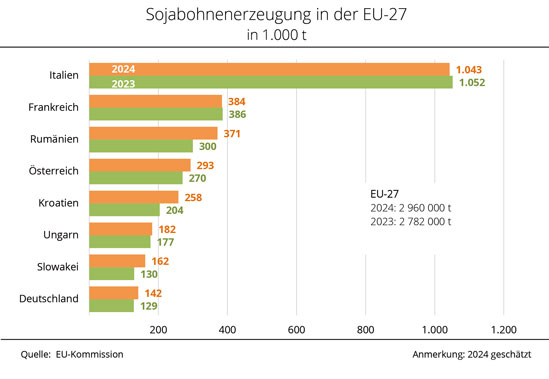

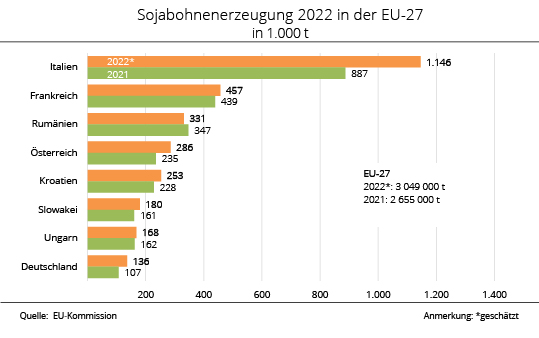

EU-Kommission erwartet kleinere Sojaernte

Die diesjährige Sojabohnenernte in der EU-27 dürfte einer aktualisierten Schätzung der EU-Kommission zufolge das Vorjahresergebnis verfehlen, nachdem die Anbaufläche zur Ernte 2025 reduziert worden war. Das können auch die voraussichtlich höheren Erträge nicht ausgleichen.

In ihrer aktuellen Schätzung korrigierte die EU-Kommission die Prognose für die Produktion von Sojabohnen in der EU marginal nach oben. Mit knapp 2,9 Mio. t sind demnach 2025 rund 18.000 t mehr geerntet worden als noch im Oktober erwartet. Auf Jahressicht entspricht das dennoch einem Minus von voraussichtlich 106.000 t. Verantwortlich dafür ist die rund 7 % kleinere Anbaufläche, denn die Erträge dürften mit durchschnittlichen 27,8 dt/ha das Vorjahresergebnis von 26,8 dt/ha ebenso übertreffen wie das langjährige Mittel.

Mit einer Erntemenge von 1,1 Mio. t bleibt Italien das wichtigste Erzeugerland in der EU, gefolgt von Frankreich mit 387.000 t. Die Balkan-Staaten dürften das Ernteergebnis des Vorjahres nicht erreichen. Dies betrifft insbesondere Rumänien mit einem Volumen von 245.000 t und einem Minus von rund 54.000 t zum Vorjahr, allerdings auf einer um 12 % reduzierten Anbaufläche. Die deutschen Betriebe brachten nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) dagegen mit 134.000 t knapp 2 % mehr Sojabohnen ein als 2024.

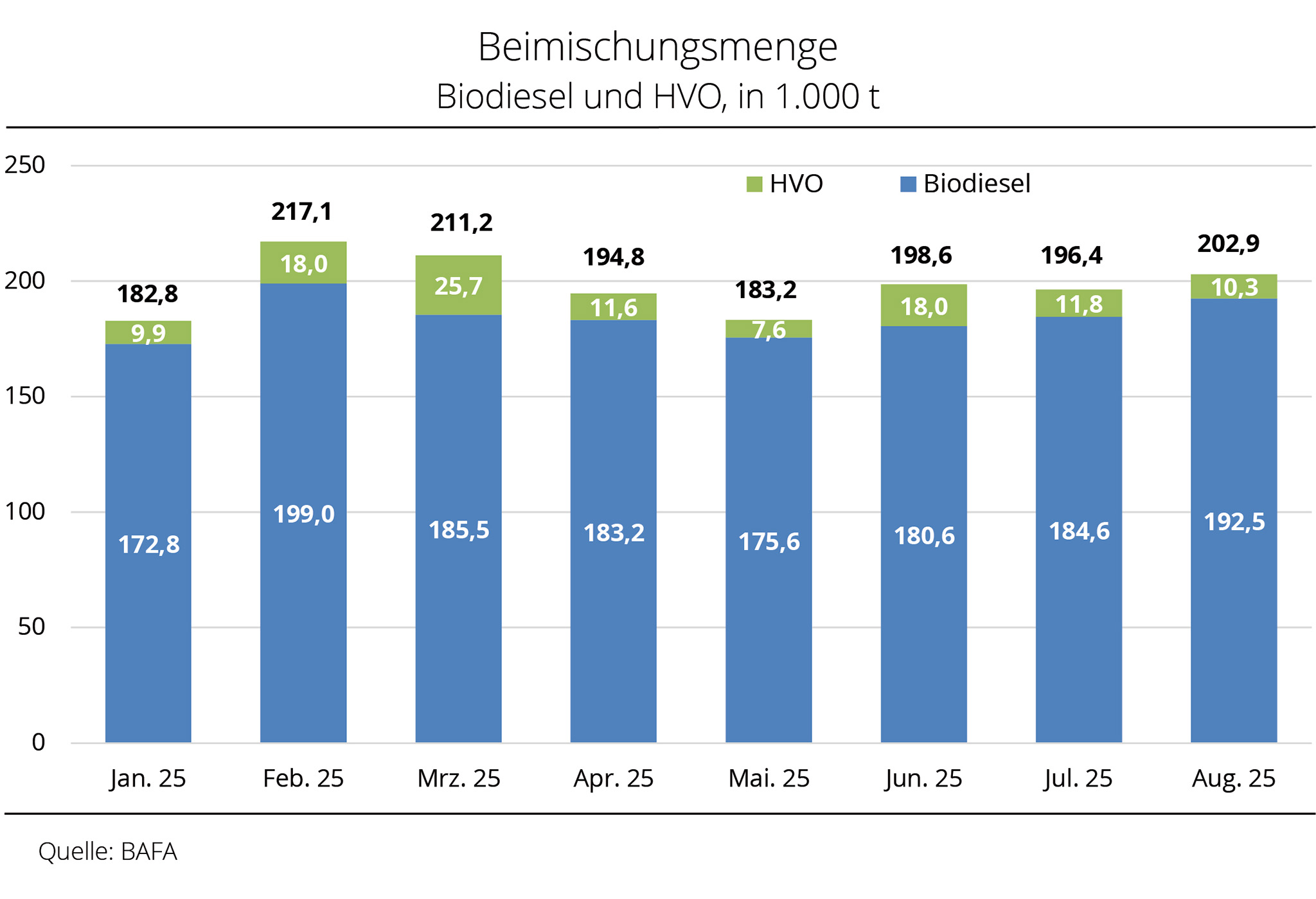

Grafik der Woche (49 2025)

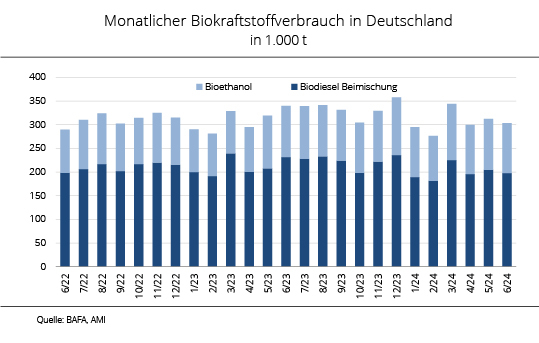

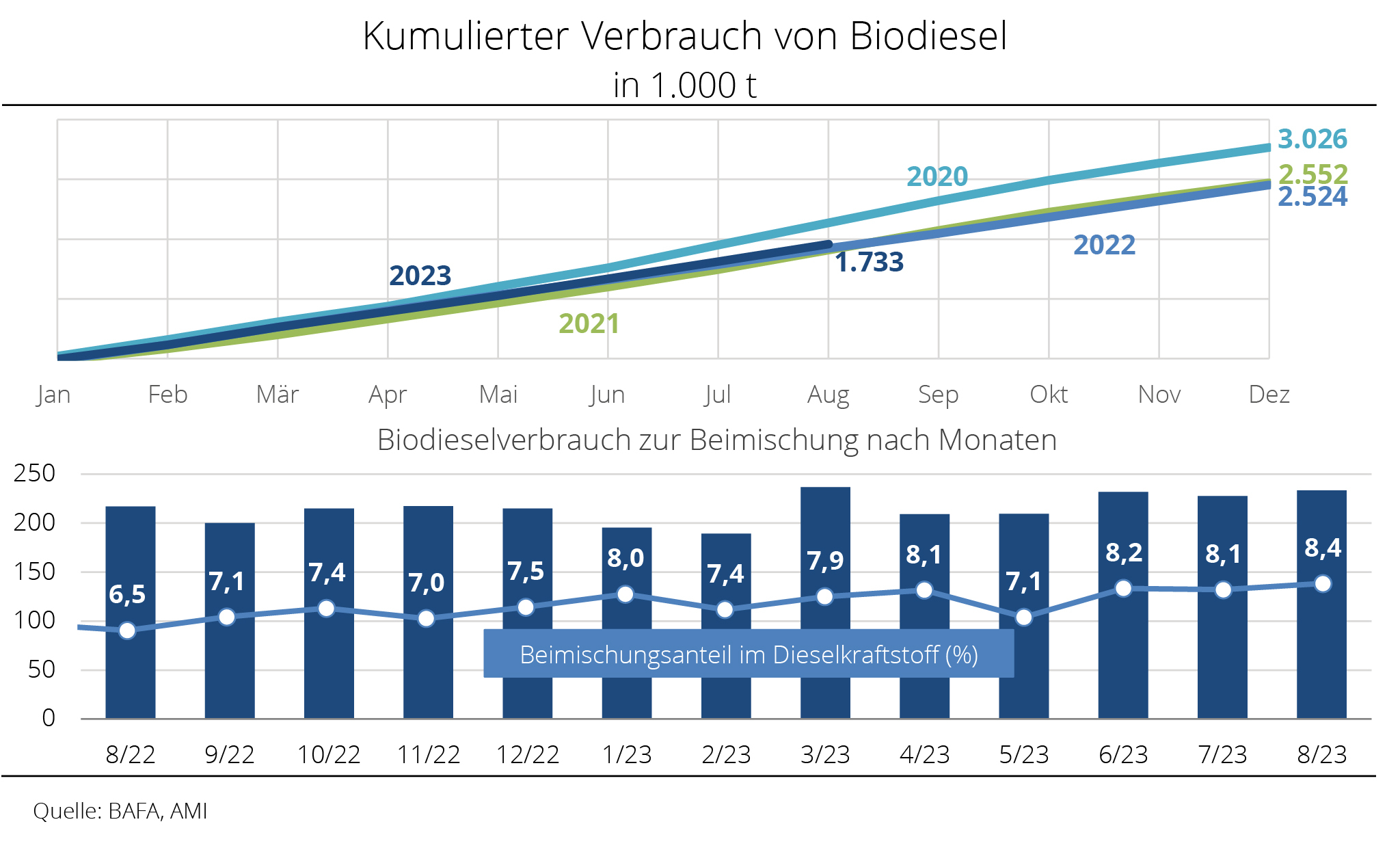

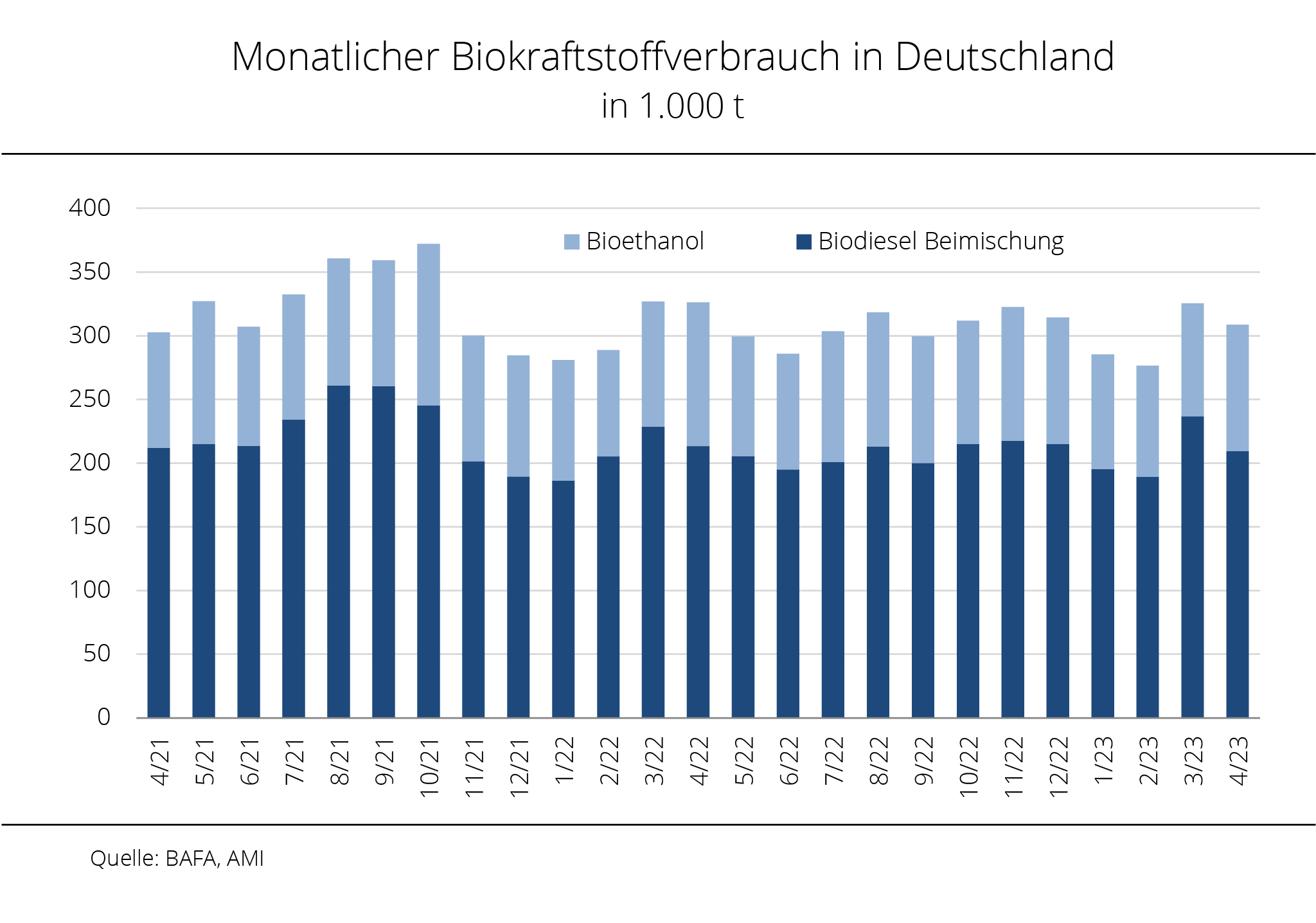

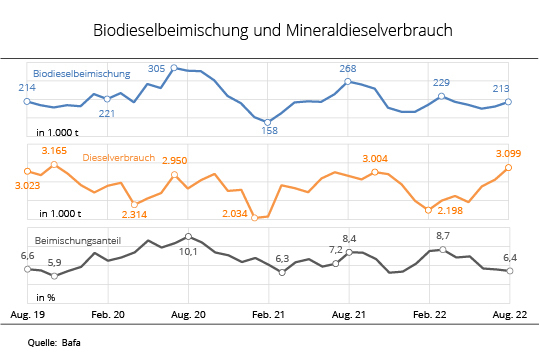

BAFA verbessert Transparenz im Beimischungsmarkt und weist auch HVO aus

Nach einer längeren Pause veröffentlichte das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) die Verbrauchsdaten für Biokraftstoffe bis August 2025. Im Zuge dessen wurde erstmals die HVO-Menge ausgewiesen. Die BAFA entspricht damit einer von der Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) wiederholt vorgetragenen Forderung zur Verbesserung der Transparenz im Beimischungsmarkt.

Der Verbrauch an Biodiesel nahm im August 2025 gegenüber dem Vormonat um gut 3 % auf 202.900 t zu, bleibt damit aber 3 % hinter dem Vorjahresergebnis zurück. Die HVO-Menge belief sich dabei auf rund 10.340 t, rund 12 % weniger als im Juli. Da gleichzeitig der Verbrauch an Dieselkraftstoff um 8 % abnahm, erhöhte sich der Anteil von HVO an der Beimischung um 0,7 auf 7,3 %.

In den ersten acht Monaten des Jahres 2025 summierte sich der Verbrauch an Biodiesel zur Beimischung auf insgesamt knapp 1,6 Mio. t und ist damit nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) rund 2 % niedriger als noch im Vorjahreszeitraum. Die Menge an HVO beläuft sich dabei auf 112.888 t, was ebenfalls etwas weniger ist als die 117.500 t des Vorjahres. Der Verbrauch an Dieselkraftstoff summiert sich von Januar bis August auf rund 20,2 Mio. t und übertrifft das Vorjahresergebnis damit um knapp 2 %. Vor diesem Hintergrund ist der Beimischungsanteil im Jahresvergleich um 0,2 auf 7,3 % gesunken.

Die UFOP hatte ihre Forderung nach Transparenz mit der zu erwartend zunehmenden Bedeutung von HVO als sogenannter „drop-in“-Kraftstoff begründet, denn der Beimischungsanteil von Biodiesel im Dieselkraftstoff ist bei 7 Volumenprozent limitiert. HVO kann dagegen bis zu 26 % beigemischt werden, ohne die Dieselkraftstoffnorm DIN EN 590 zu verletzen. Die steigenden THG-Quotenverpflichtungen im aktuell diskutierten Gesetzentwurf zur Änderung des THG-Quotengesetzes von bis zu 53 % in 2040 fördern zusammen mit dem gleichzeitigen Hochlauf der E-Mobilität vorrangig den HVO Einsatz.

Grafik der Woche (48 2025)

IGC erwartet Rapsanbau für die Vermarktung 2026/27 auf Allzeithoch

Der Internationale Getreiderat (IGC) weist in seiner aktuellen Schätzung für Raps eine globale Anbaufläche von 44,1 Mio. ha aus. Das entspricht einem Plus von 0,2 Mio. ha im Vergleich zum laufenden Wirtschaftsjahr 2025/26. Der Schätzung zufolge dürfte die Anbaufläche in den wichtigsten Exportländern leicht zurückgehen, während in anderen Regionen, vor allem in Asien, ein moderater Anstieg erwartet wird.

Für die EU-27 wird ein unverändertes Areal von 6,1 Mio. ha prognostiziert. Allerdings könnte insbesondere im Südosten der EU und hier vorrangig in Rumänien die ertragreiche Ernte 2025 Erzeuger ermutigen, ihre Flächen auszuweiten. Andere Mitgliedsstaaten dürften ihr Areal dagegen leicht reduzieren.

Auch in Russland dürfte der Rapsanbau mit 3,0 Mio. ha auf Jahressicht stabil bleiben, nachdem die Fläche in der laufenden Saison deutlich ausgeweitet wurde. Dagegen wird sich die Anbaufläche in der Ukraine nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) um voraussichtlich 100.000 ha auf 1,3 Mio. ha reduzieren. Insgesamt dürfte die Gemeinschaft Unabhängiger Staaten (GUS) dennoch die zweitgrößte Fläche seit Beginn der Aufzeichnung erreichen, was die wachsende Bedeutung von Raps als Anbaukultur unterstreicht

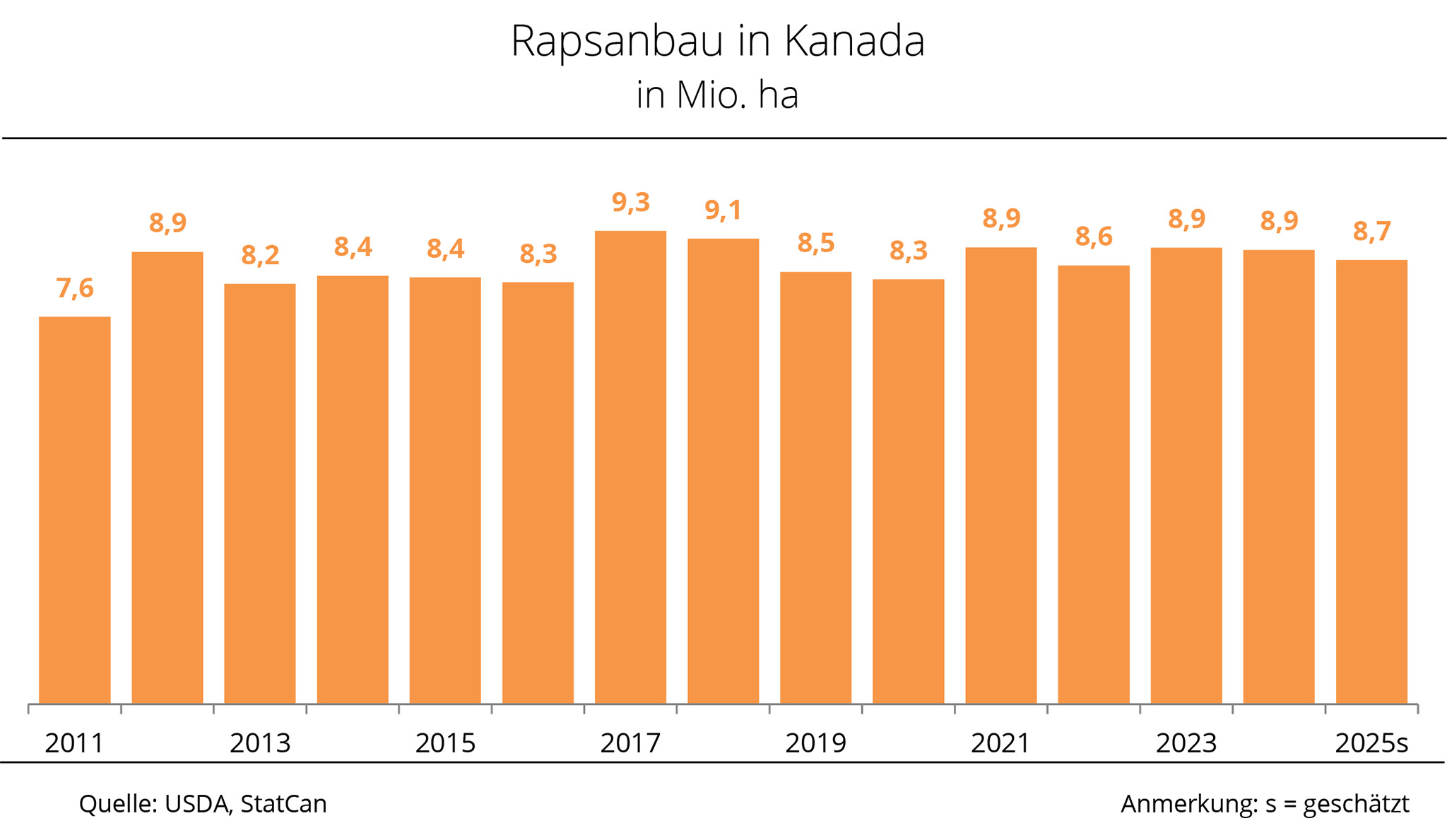

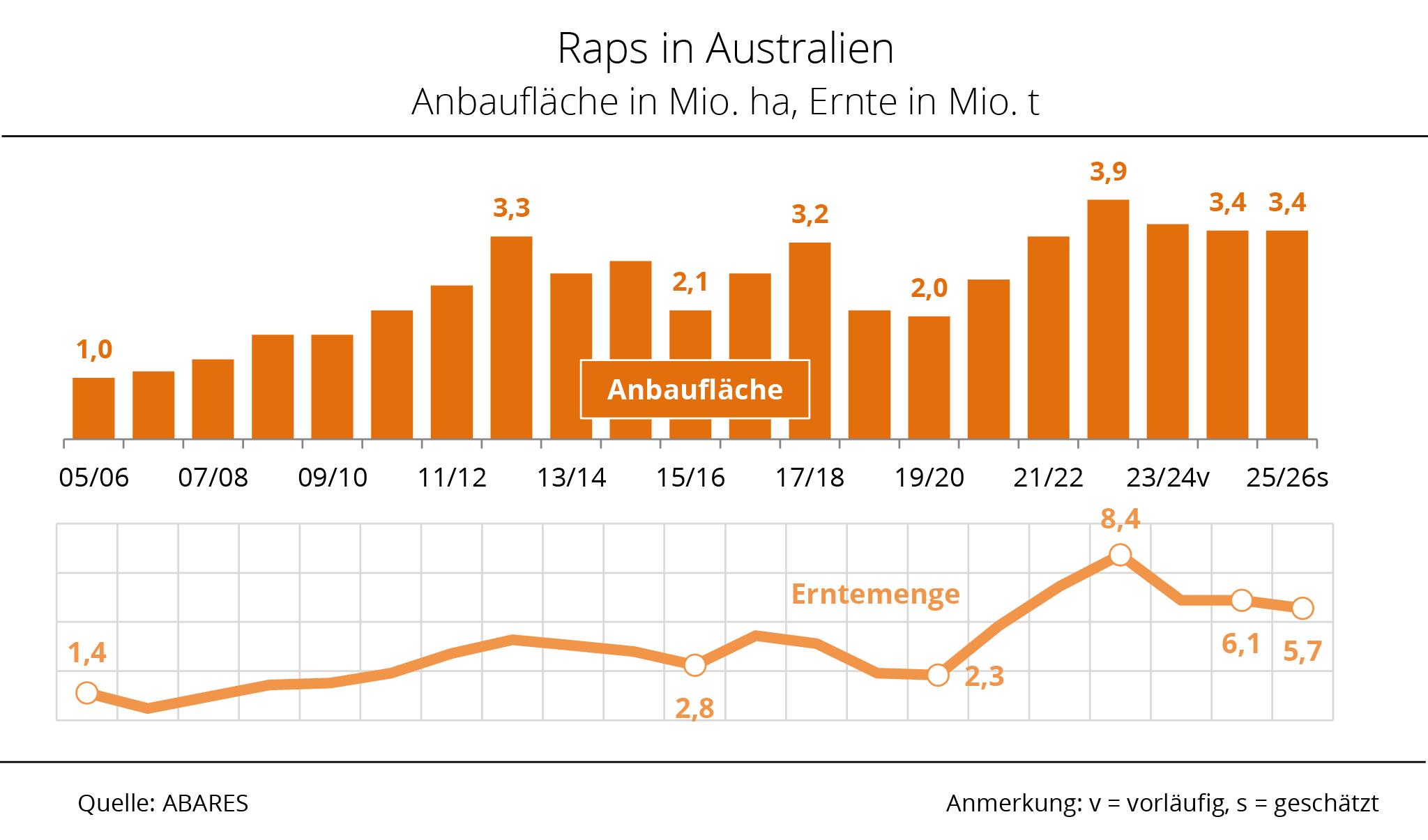

Die Prognosen für die führenden Exporteure Kanada und Australien sind noch besonders unsicher, denn hier beginnen die Aussaatarbeiten erst in einigen Monaten. Angesichts der Erwartung einer lebhaften internationalen Nachfrage dürfte die Rapsfläche in Kanada mit 8,7 Mio. ha nahe am bisherigen Durchschnitt bleiben. Für Australien werden unverändert zum Vorjahr 3,4 Mio. ha erwartet.

Grafik der Woche (47 2025)

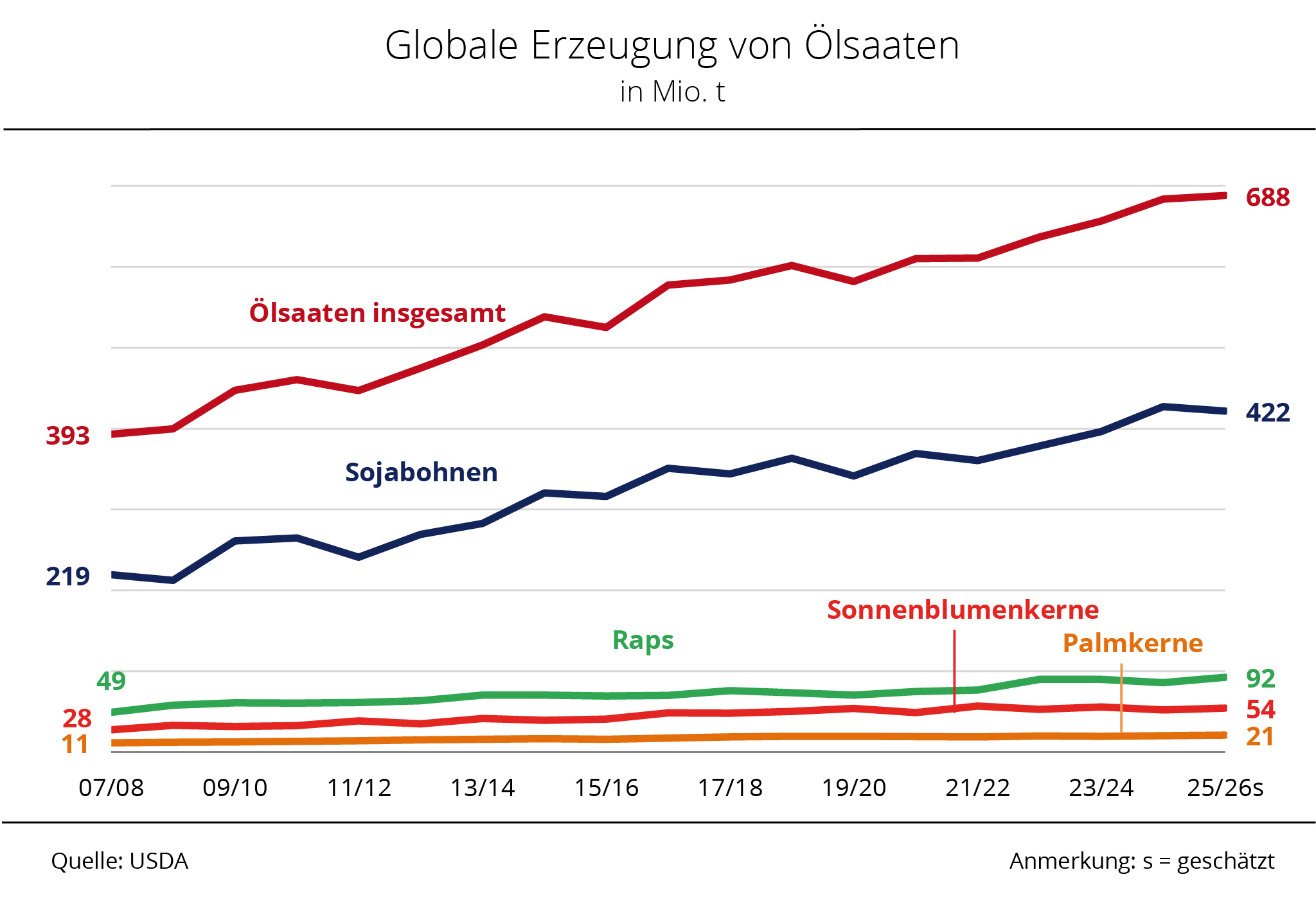

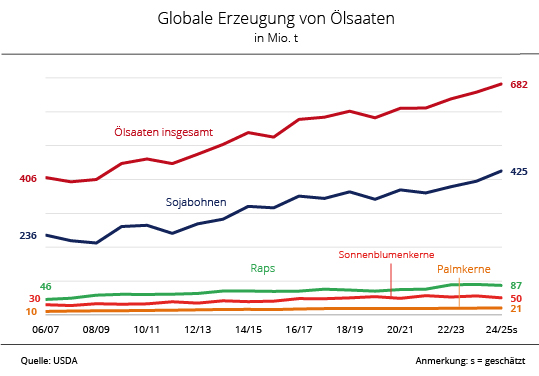

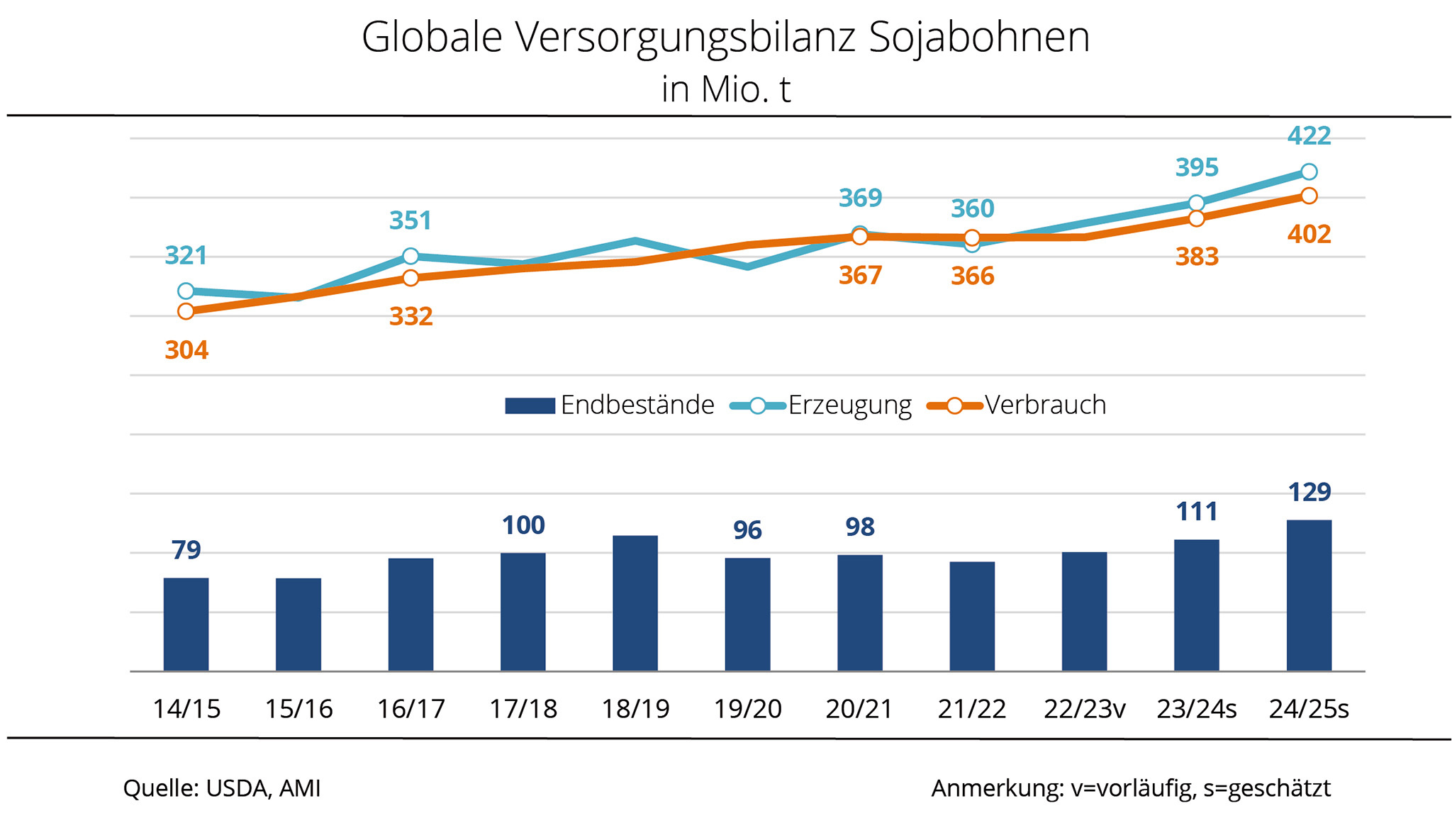

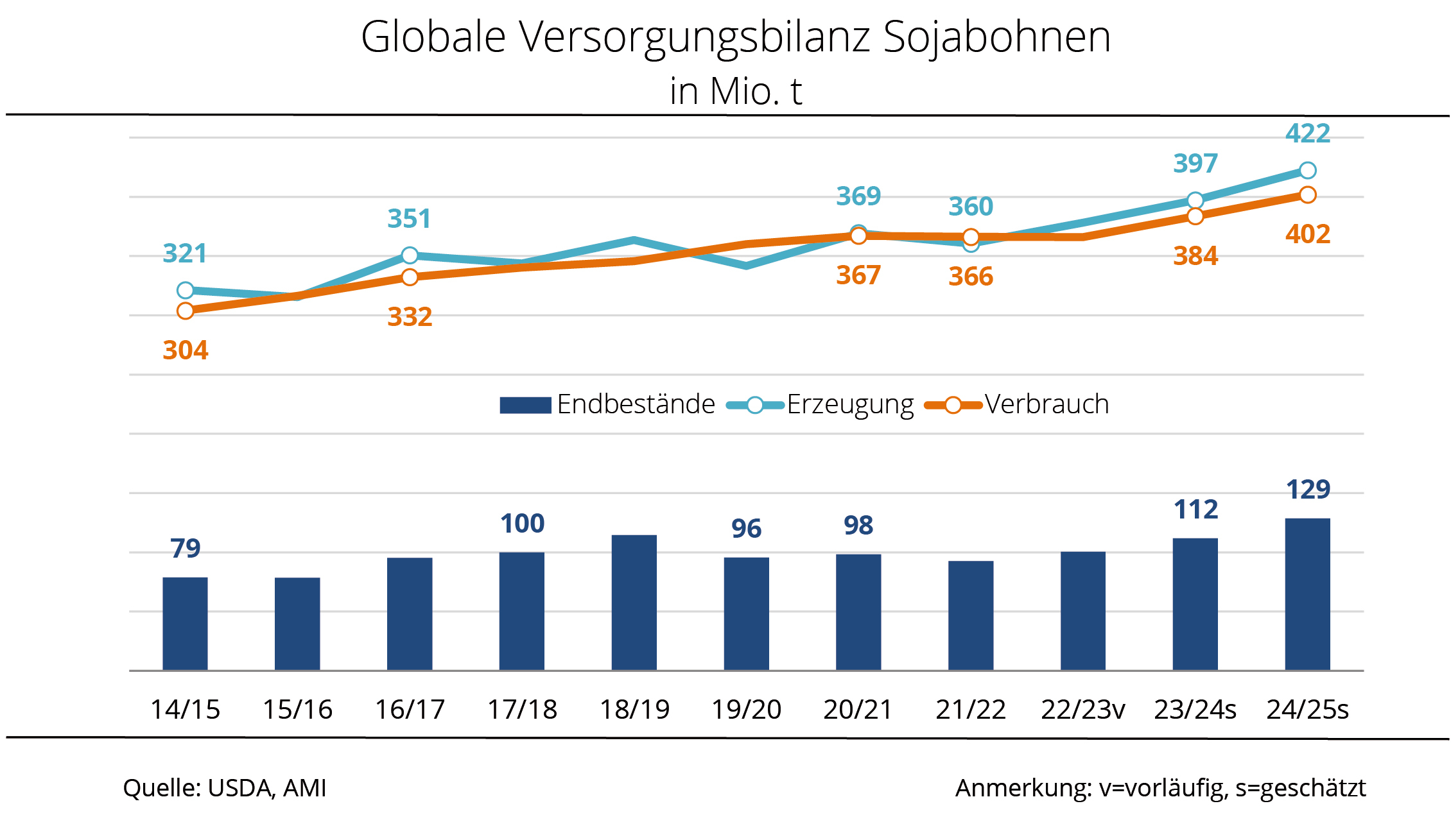

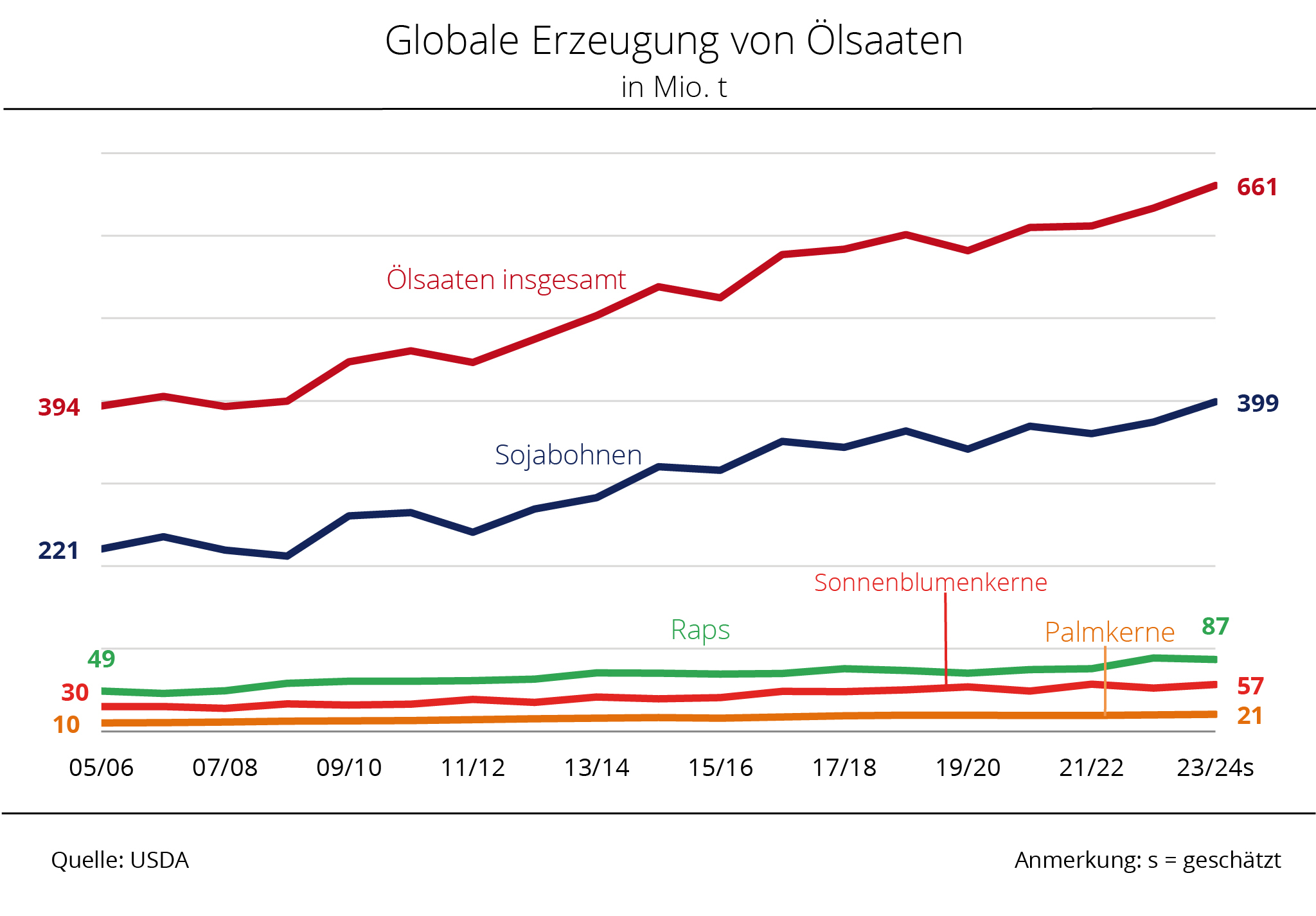

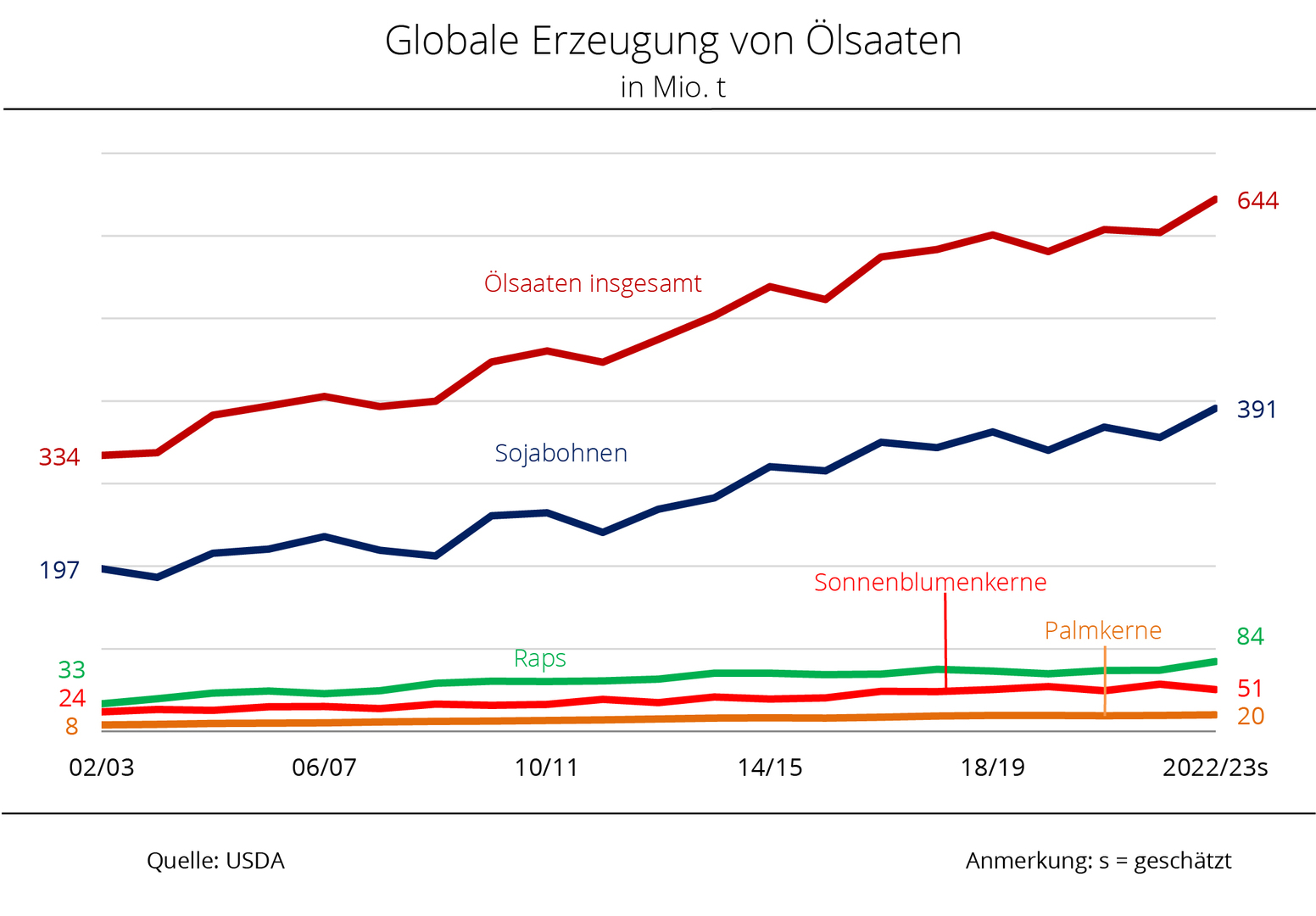

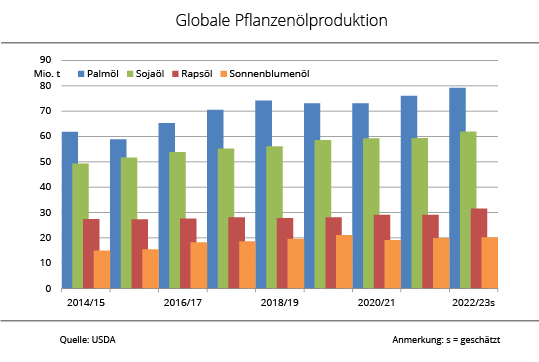

USDA erwartet Spitzenjahr der Ölsaatenerzeugung

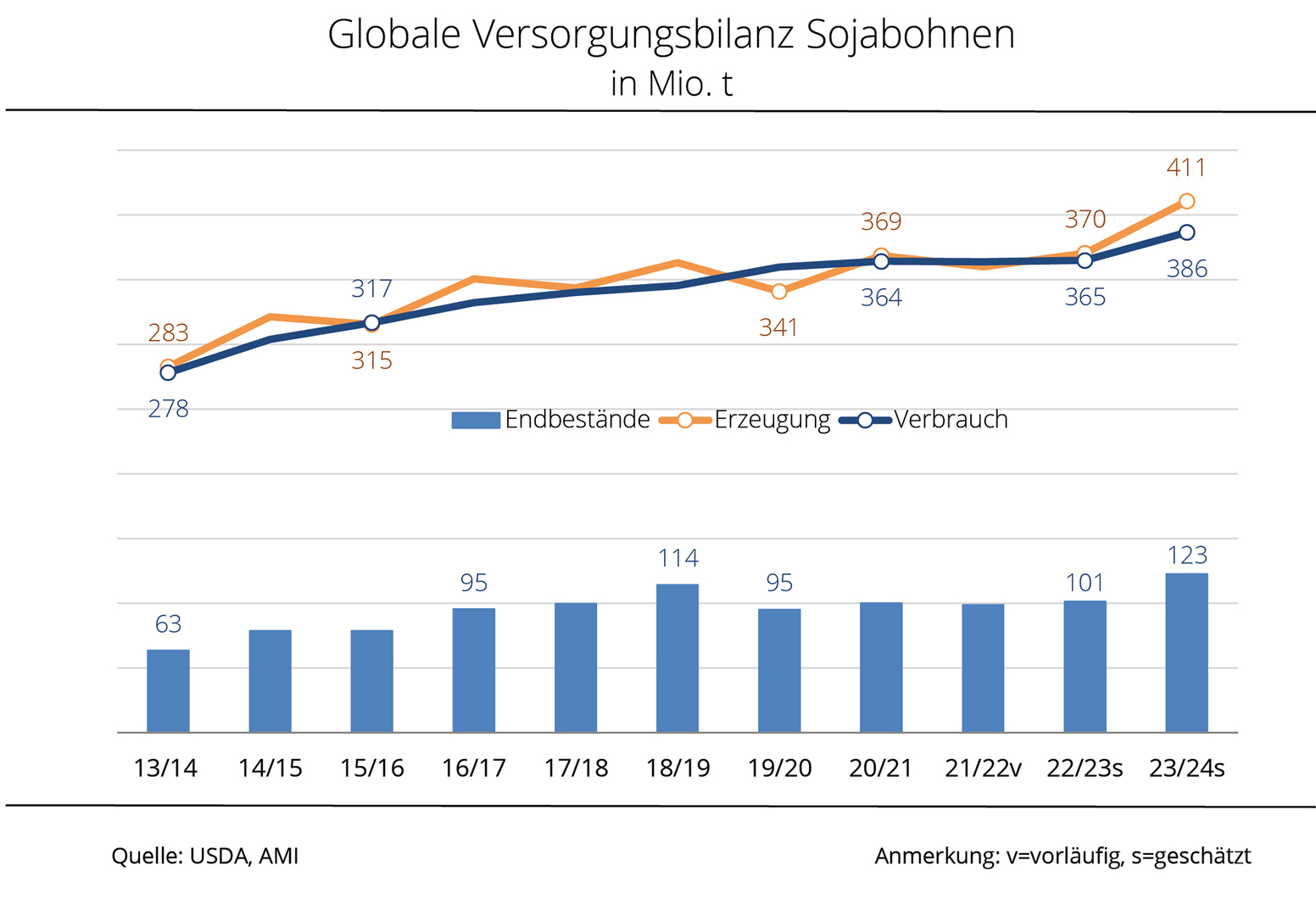

Die globale Produktion von Ölsaaten ist in dieser Saison erneut auf Rekordkurs. Das liegt vor allem an den weltweiten Spitzenernten für Raps und einer höheren Erzeugung von Palm- und Sonnenblumenkernen. Das erwartete kleinere Angebot an Sojabohnen wird so mehr als ausgeglichen.

Nach der vorläufigen Beendigung des Haushaltsstreits in den USA hat das US-Landwirtschaftsministeriums (USDA) wieder aktuelle Schätzungen zur globalen Erzeugung von Ölsaaten vorgelegt. Demnach wird die Produktion im Wirtschaftsjahr 2025/26 auf den Spitzenwert von rund 688,0 Mio. t steigen, rund 0,6 % mehr als im Vorjahr.Auch die globale Verarbeitung von Ölsaaten steigt nach der Prognose des USDA auf einen Höchstwert von 578,4 Mio. t. Das wären sogar rund 12,3 Mio. t mehr als noch im Wirtschaftsjahr 2024/25. Die weltweiten Endbestände belaufen sich voraussichtlich auf 142,3 Mio. t und liegen damit 0,6 Mio. t über dem Niveau des Vorjahres. Der weltweite Handel mit Ölsaaten bleibt dagegen mit 214,5 Mio. t nahezu unverändert. Insbesondere der Handel mit Sojabohnen aus den USA wurde in den vergangenen Wochen vom Handelsstreit mit China geprägt. Es bleibt abzuwarten, ob sich die vom USDA erwartete Belebung des Exportes aus den USA nach China in der Handelsbilanz des laufenden Wirtschaftsjahres wiederfinden wird.

Mit ca. 92,3 Mio. t wird im laufenden Wirtschaftsjahr voraussichtlich so viel Raps geerntet wie noch nie – ein Plus von gut 7 % gegenüber dem Vorjahr. Diese Prognose basiert nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) insbesondere auf Produktionssteigerungen in der EU, Kanada und Russland. Auch die globale Erzeugung von Palmkernen soll gegenüber dem Vorjahr um knapp 4 % auf 21,1 Mio. t steigen. Ebenso stark steigt die Ernte von Sonnenblumenkernen auf 54,3 Mio. t. Im Gegensatz dazu dürfte die weltweite Sojaerzeugung um 1,3 % auf 421,8 Mio. t sinken. Dabei schlagen insbesondere Produktionsrückgänge in den USA, Argentinien, Indien und in der Ukraine zu Buche.

Bei der Schätzung der Menge an Ölsaaten ist darauf hinzuweisen, dass das USDA darin u. a. auch Erdnüsse (ca. 51,3 Mio. t), Baumwollsaat (ca. 41,5 Mio. t) und Kopra (5,9 Mio. t) berücksichtigt.

Grafik der Woche (46 2025)

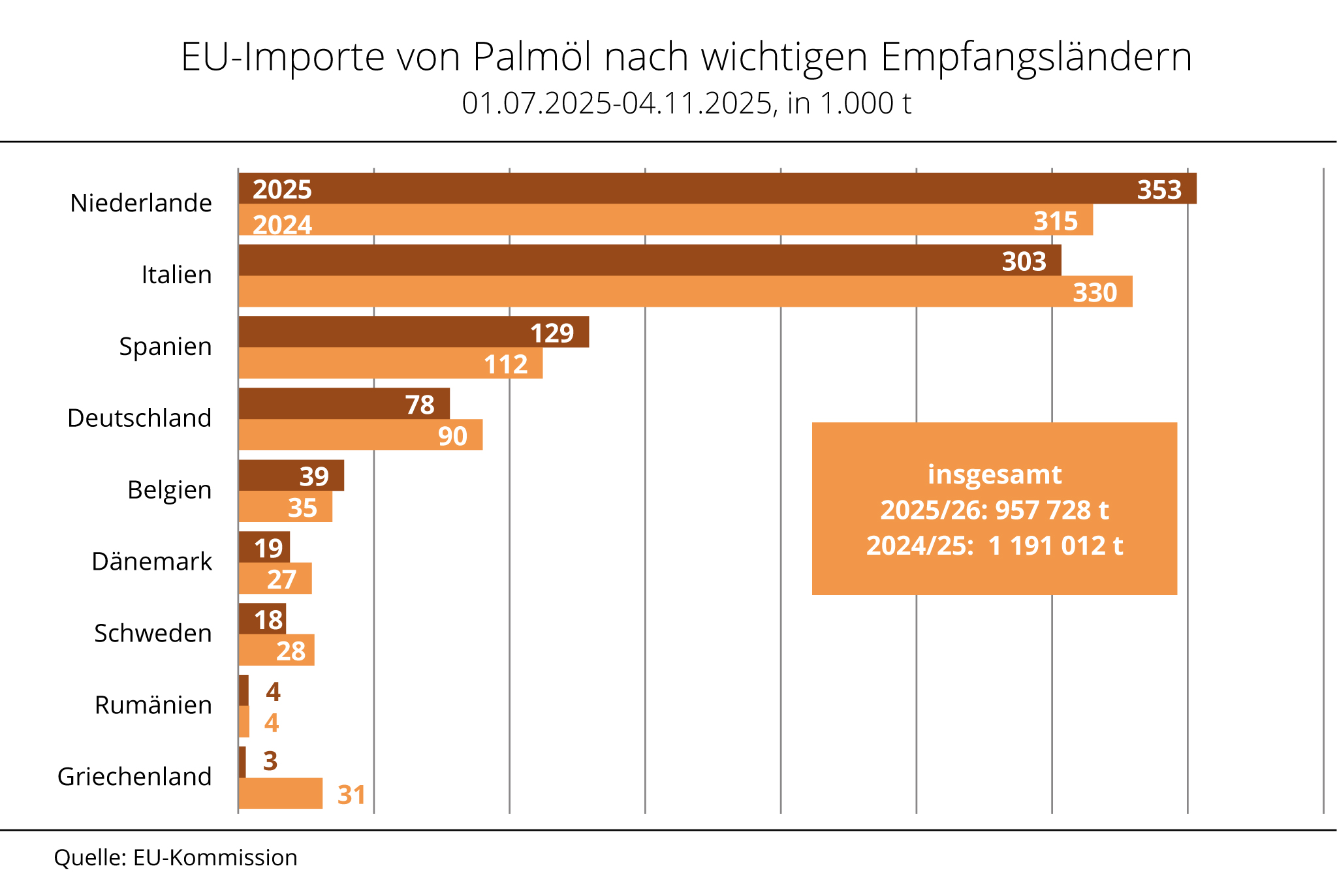

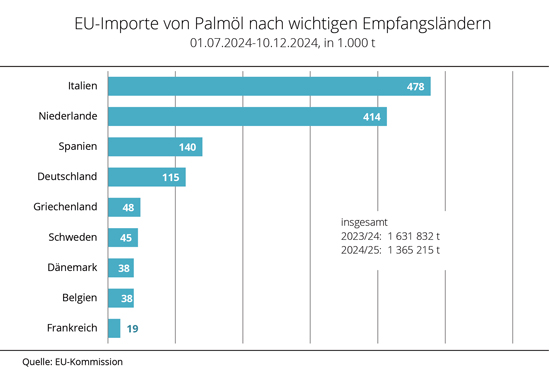

Palmölimporte der EU weiter rückläufig / UFOP: Gesamtimporte vom Palmölausschluss und von Abfallölen geprägt

Die Palmölimporte in die EU-27 sind weiter rückläufig. Dies bestätigen die Importzahlen der EU-Kommission. Grund für den Rückgang ist der Ausschluss von Biokraftstoffen aus Palmöl für die Anrechnung auf nationale Quotenverpflichtungen. Gleichzeitig steigt der Import von Abfallölen und -fetten zur Kraftstoffherstellung.

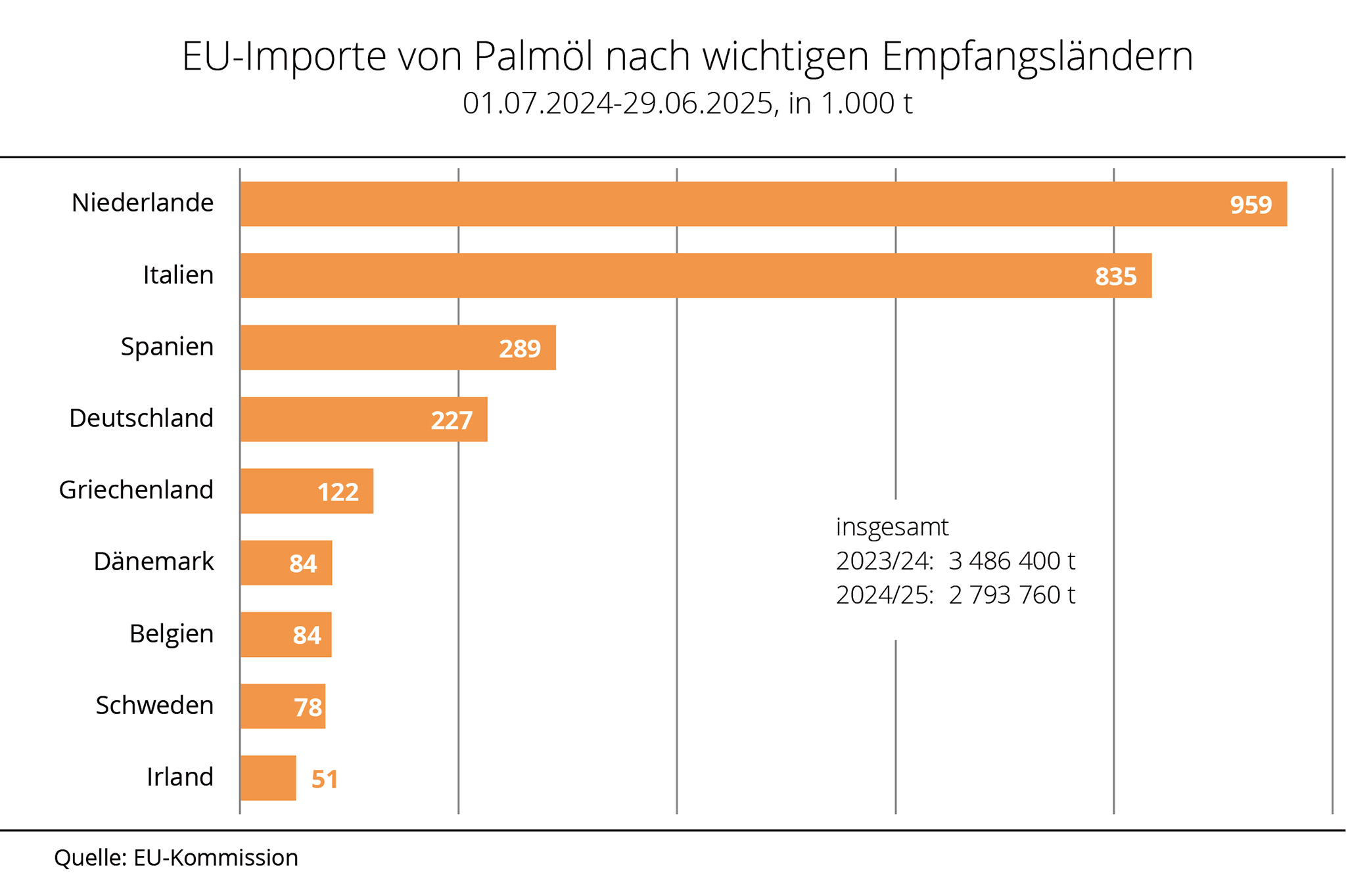

Nach Angaben der EU-Kommission importierte die Europäische Union zwischen dem 1. Juli und 2. November 2025 knapp 958.000 t Palmöl – ein Minus von rund 20 % gegenüber dem Vorjahreszeitraum. Malaysia behauptete sich mit 272.000 t und einem von Anteil 28 % als wichtigster Lieferant und konnte seine Ausfuhren gegenüber dem Vergleichszeitraum leicht steigern. Indonesien folgte mit 261.000 t, lieferte jedoch spürbar weniger.

Auf der Abnehmerseite blieben die Niederlande führend als zentrale Drehscheibe im europäischen Palmölhandel und wichtiger Standort der Biokraftstoffproduktion. Mit 353.000 t nahmen die Niederlande rund 12 % mehr Palmöl auf als im Vorjahreszeitraum. Italien belegte mit 303.000 t den zweiten Platz unter den Importländern; das entspricht einem Rückgang von 8 %. Griechenland verzeichnete mit -91 % den stärksten Rückgang, gefolgt von Schweden (-37 %) und Dänemark (-30 %). Deutschland importierte 78.000 t und damit 13 % weniger als im Vorjahreszeitraum. Belgien und Spanien erhöhten dagegen ihre Importmengen leicht. Nach Recherchen der Agrarmarkt Informations-Gesellschaft (AMI) gehörten sie damit neben den Niederlanden zu den wenigen EU-Ländern mit einem positiven Importtrend.

Aus Sicht der Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) ist der sich verstetigende Rückgang der Importe das Ergebnis der grundsätzlich kritischen öffentlichen Diskussion über Palmöl, die bereits zur Beendigung der Anrechnung von Biokraftstoffen aus Palmöl auf die Quotenverpflichtungen in einigen EU-Mitgliedsstaaten geführt hat. Bis 2030 muss dies in der gesamten EU umgesetzt sein. Gleichzeitig ist an den Zahlen klar abzulesen, dass als Kompensation für die Rückgänge bei Palmöl der Importbedarf von Abfallölen und -fetten zur Herstellung von Biodiesel und HVO gestiegen ist, die je nach Abfallkategorie zweifach auf nationale Quotenverpflichtungen angerechnet werden können. Diese Doppelanrechnung hat einen Betrugsanreiz geschaffen und hat gleichzeitig virtuelle THG-Quoten generiert, die nicht auf das Klimaschutzziel im Verkehrssektor angerechnet werden können.

Diesem klimapolitischen Unsinn muss schnellstmöglich ein Ende gesetzt werden, bekräftigt die UFOP und begrüßt deshalb die im Entwurf für ein Gesetz zur Änderung des THG-Quotengesetzes vorgesehene Abschaffung der Doppelanrechnung.

Die UFOP kritisiert in aller Schärfe, dass der Gesetzentwurf auch in der heutigen Sitzung des Bundeskabinetts nicht beschlossen worden ist und das parlamentarischen Gesetzgebungsverfahrens damit immer noch nicht eingeleitet werden konnte. Die Förderunion erwartet vom Bundeskanzleramt, hier endlich durchzugreifen – schließlich geht es auch darum, ein dem Ansehen der Bundesrepublik schädliches Anlastungsverfahren der EU-Kommission zu vermeiden.

Grafik der Woche (45 2025)

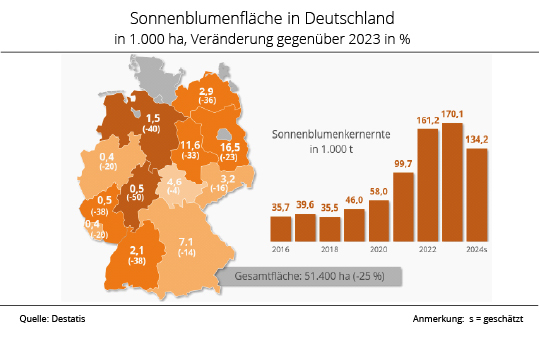

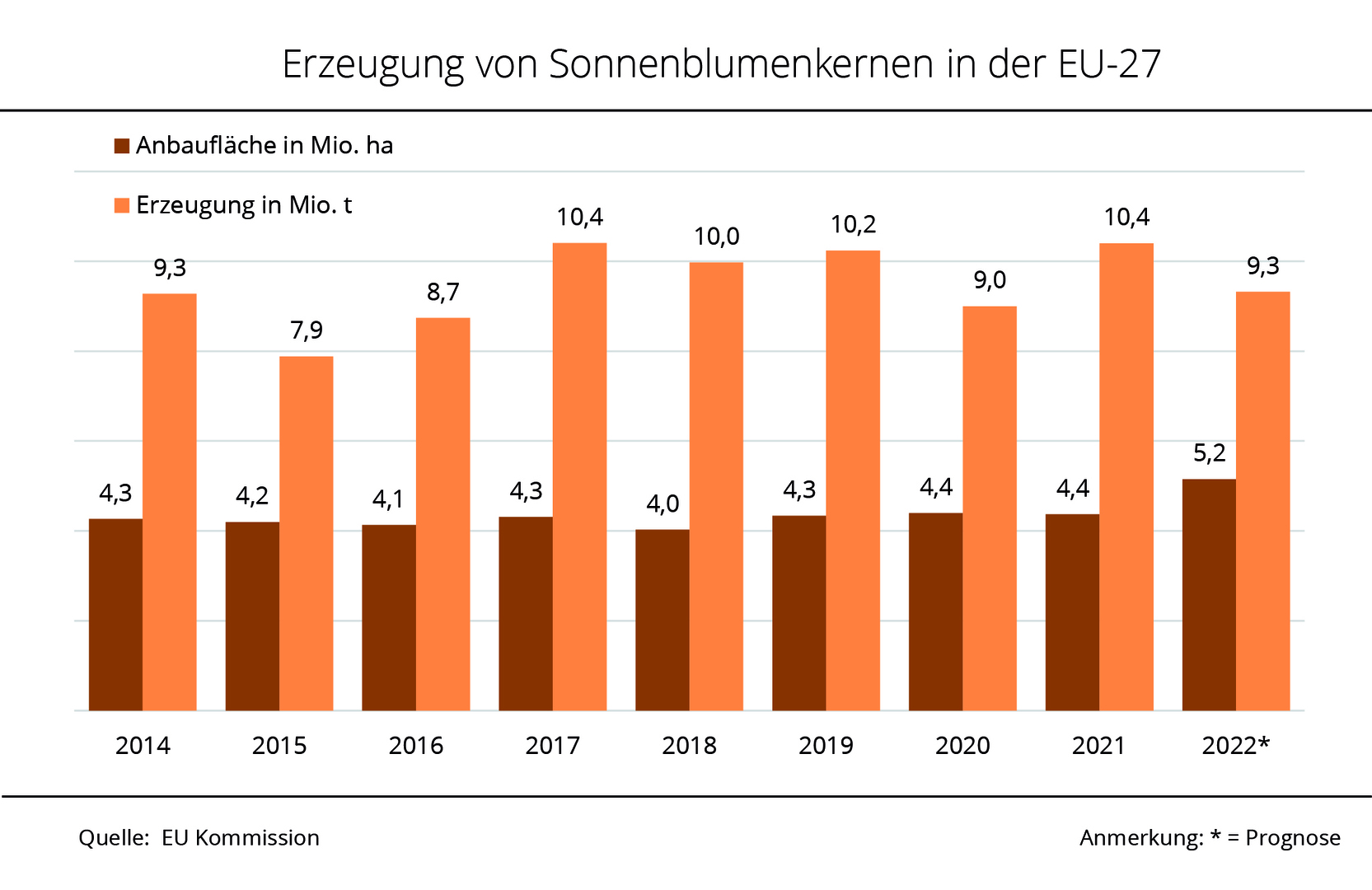

Drittkleinste EU-Sonnenblumenkernernte seit 10 Jahren

Im Jahr 2025 werden in der EU nach Schätzungen der EU-Kommission gut 8,5 Mio. t Sonnenblumenkerne erzeugt. Dies wäre ein Plus von knapp 3 % gegenüber dem enttäuschenden Jahr 2024. Dabei konnten die gestiegenen Erträge das etwas kleinere Areal in der EU teilweise kompensieren. Dennoch bleibt die drittkleinste Ernte der vergangenen 10 Jahre festzuhalten.

Auch wenn die Erträge voraussichtlich über dem Vorjahr liegen, bleiben sie mit durchschnittlich 18,0 dt/ha dennoch weit unter dem langjährigen Mittel von 20,1 dt/ha zurück. Im Vorjahr wurden lediglich 17,4 dt/ha erzielt. Die EU-Sonnenblumenfläche wurde leicht um rund 0,5 % auf knapp 4,8 Mio. ha reduziert.

Rumänien bleibt mit einer auf 1,2 Mio. ha verringerten Anbaufläche die wichtigste Anbauregion für Sonnenblumen in der EU-27. Die Erträge fallen voraussichtlich etwas höher aus, bleiben aber hinter dem Durchschnitt zurück. Erwartet wird eine Erzeugung von 1,7 Mio. t, deutlich mehr als im Vorjahr (1,5 Mio. t). Mit einem voraussichtlichen Erntevolumen von knapp 1,8 Mio. t klettert Ungarn zum zweiten Jahr in Folge auf Platz 1 der größten Erzeuger der Union.

In Deutschland ist der Anbau 2025 nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) nach zwei Jahren des Rückgangs erstmals wieder ausgeweitet worden. Mit 61.000 ha liegt die Anbaufläche nach wie vor deutlich über dem Niveau vor Beginn des russischen Angriffs auf die Ukraine. In der Folge hatten viele Landwirte in Deutschland im Jahr 2022 den Anbau von Sonnenblumen massiv ausgeweitet. Zum Vergleich: 2020 lag der Anbauumfang bei nur 28.000 ha. Insgesamt dürfte sich die deutsche Ernte, angesichts der größeren Fläche, auf rund 150.000 t belaufen, was rund 16.000 t mehr wären als noch 2024.

Anhaltende Trockenheit und Hitze über die Sommermonate wirkten sich indes negativ auf die Entwicklung der französischen Sonnenblumenbestände aus. Die EU-Kommission stellte hier zuletzt ein Erntevolumen von knapp 1,5 Mio. t in Aussicht, 25.000 t weniger als im bereits enttäuschenden Jahr 2024. Damit bleibt die Ernte zum zweiten Mal in Folge deutlich hinter dem langjährigen Mittel von 1,8 Mio. t zurück, vor allem infolge eines um rund 9 % kleineren Areals.

Grafik der Woche (44 2025)

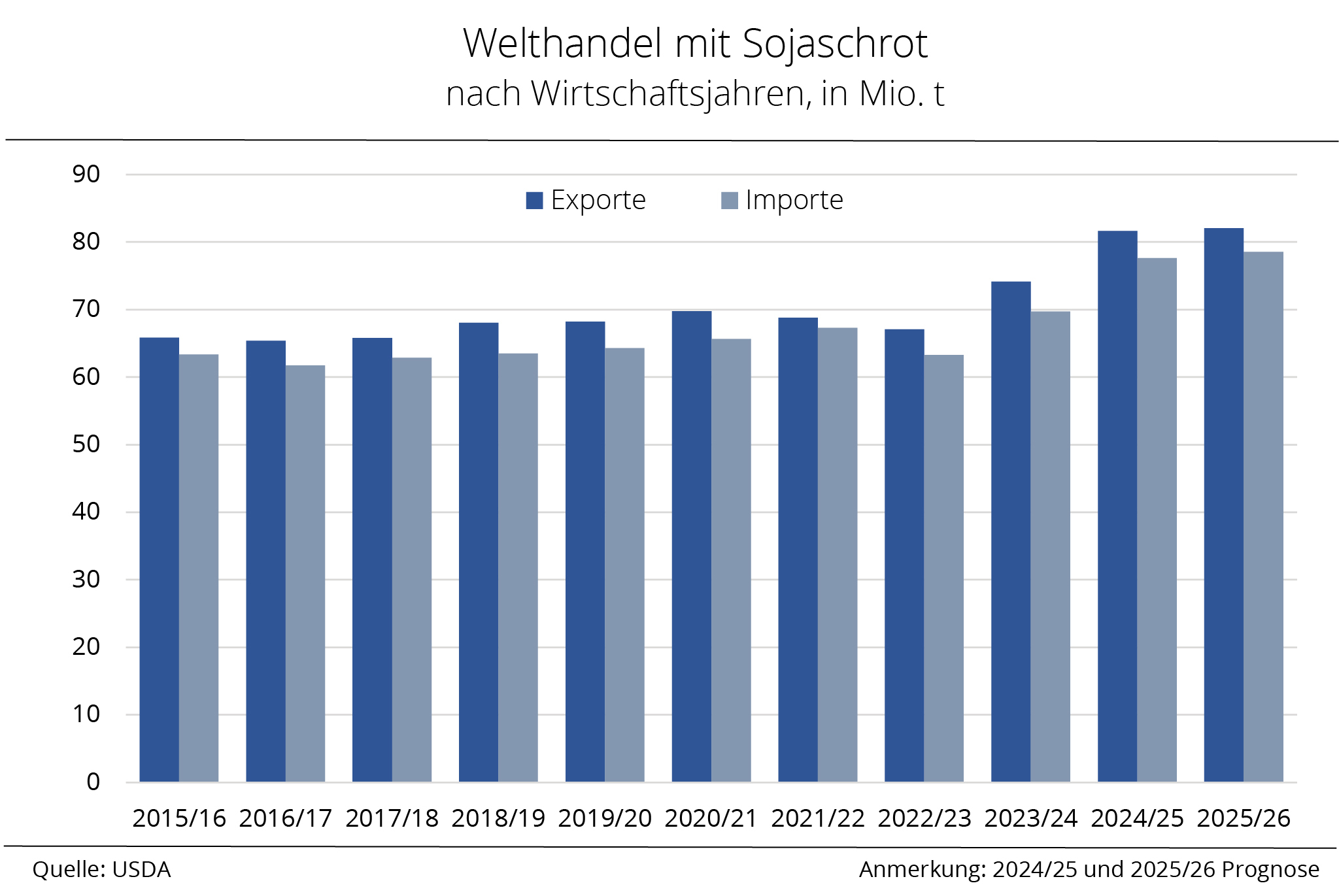

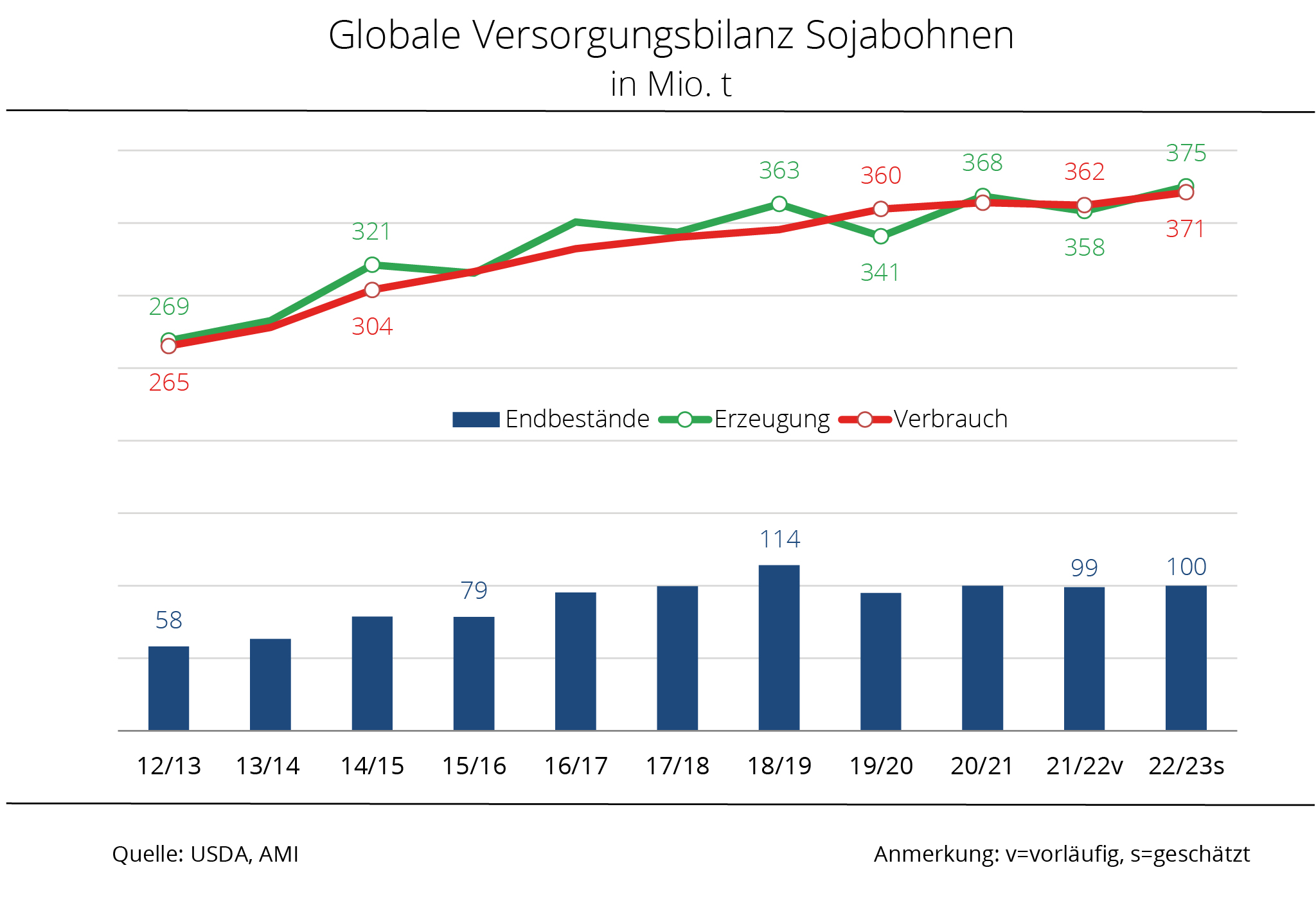

Welthandel mit Sojabohnen verlagert sich weiter nach Südamerika

Trotz guter Ernten bleibt die Versorgung auf dem globalen Sojamarkt angespannt. Der Verbrauch wächst schneller als die Produktion, sodass die Bestände erstmals seit mehreren Jahren sinken. Im Welthandel verfestigt sich zugleich die Verschiebung zugunsten Südamerikas.

Der Internationale Getreiderat (IGC) schätzt die weltweite Sojaproduktion 2025/26 auf 428 Mio. t. Die USA dürften infolge ungünstiger Witterung und verzögerter Erntearbeiten mit 116 Mio. t rund 3 % weniger ernten als in der vergangenen Saison. Brasilien steuert dagegen auf ein Rekordniveau zu und festigt seine Rolle als wichtigster Anbieter am Weltmarkt. Erwartet wird eine Erzeugung von 177 Mio. t, das entspricht einer Anbaufläche von ca. 47 Mio. ha oder dem Vierfachen der Ackerfläche Deutschlands. In Argentinien wird die Sojaproduktion mit 48,5 Mio. t etwas schwächer eingeschätzt, da viele Betriebe auf Mais und Sonnenblumen umgestellt haben. Der globale Verbrauch erreicht nach IGC-Berechnungen rund 430 Mio. t und damit ein neues Allzeithoch. Wachstumstreiber sind die weiter steigende Nachfrage nach Fleisch und damit nach Proteinfuttermittel, u.a. für die stark wachsende Lebensmittelproduktion in Asien

Besonders dynamisch entwickelt sich der Handel. Das Volumen wird vom IGC auf 187 Mio. t geschätzt – rund 3 Mio. t mehr als im Vorjahr. Brasilien dürfte davon mit Exporten von 113 Mio. t den größten Anteil stellen und festigt damit seine Rolle als globaler Hauptlieferant. China bleibt mit Importen in Höhe von 113 Mio. t der mit Abstand wichtigste Nachfrager und bezieht nahezu seine gesamte Ware aus Südamerika. Die USA verlieren weiter an Boden: Ihre Ausfuhren sinken um rund 10 % auf 45 Mio. t, vor allem als Folge der aktuellen Handelspolitik der US-Regierung und der daraufhin ausbleibenden chinesischen Käufe. Die Endbestände werden nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) auf 120 Mio. t veranschlagt – rund 3,5 Mio. t weniger als in der Vorsaison. Besonders in Südamerika fallen die Lager infolge umfangreicher Vorexporte kleiner aus.

Grafik der Woche (43 2025)

Ölschrotproduktion in Deutschland leicht rückläufig

Deutschland produzierte in der Saison 2024/25 etwas weniger Ölschrote als im Jahr zuvor. Dagegen verarbeiteten Deutschlands Mischfutterwerke mehr als im Vorjahr.

Die heimische Produktion von Ölschroten zeigte zuletzt eine leicht rückläufige Tendenz. Nach Angaben der Bundesanstalt für Landwirtschaft und Ernährung (BLE) wurden in der Saison 2024/25 insgesamt rund 8,1 Mio. t Schrot in Deutschland hergestellt und damit rund 1,2 % weniger als im vergangenen Wirtschaftsjahr. Mit einem Anteil von knapp 67 % blieb Rapsschrot weiterhin die mit Abstand wichtigste Proteinquelle. Dessen Produktion erreichte knapp 5,4 Mio. t und lag damit etwa 1,1 % unter dem Vorjahresniveau. Das Angebot aus der kleineren deutschen Rapsernte 2024 wurde dabei durch Importe aus Australien, der Ukraine und aus Kanada ergänzt.

Nach Recherchen der Agrarmarkt Informations-Gesellschaft mbH (AMI) wird der Großteil des in Deutschland produzierten Rapsschrots in der heimischen Mischfutterindustrie bzw. in der Rinder- und Milchviehfütterung eingesetzt. Rapsschrot ist die wirtschaftlichste Proteinquelle, gemessen am Preis und an der Proteinqualität, insbesondere, wenn Molkereien als „gentechnikfrei“ gekennzeichnete Produkte herstellen.

Die Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) bekräftigt in diesem Zusammenhang die Bedeutung des heimischen und europäischen Rapsanbaus für eine nationale und europäische Proteinstrategie. Der Anbau von Raps in Europa reduziere den Importbedarf aus anderen Regionen und trage zu einem ausgewogenen Angebot bei, denn Sojaschrot werde insbesondere in der Schweinefütterung benötigt, stellt die UFOP fest. Dieses Potenzial jetzt schrittweise zu erschließen, sei ein wichtiger Treiber für eine auf Nachhaltigkeit ausgerichtete Proteinstrategie, betont die Förderunion

Grafik der Woche (42 2025)

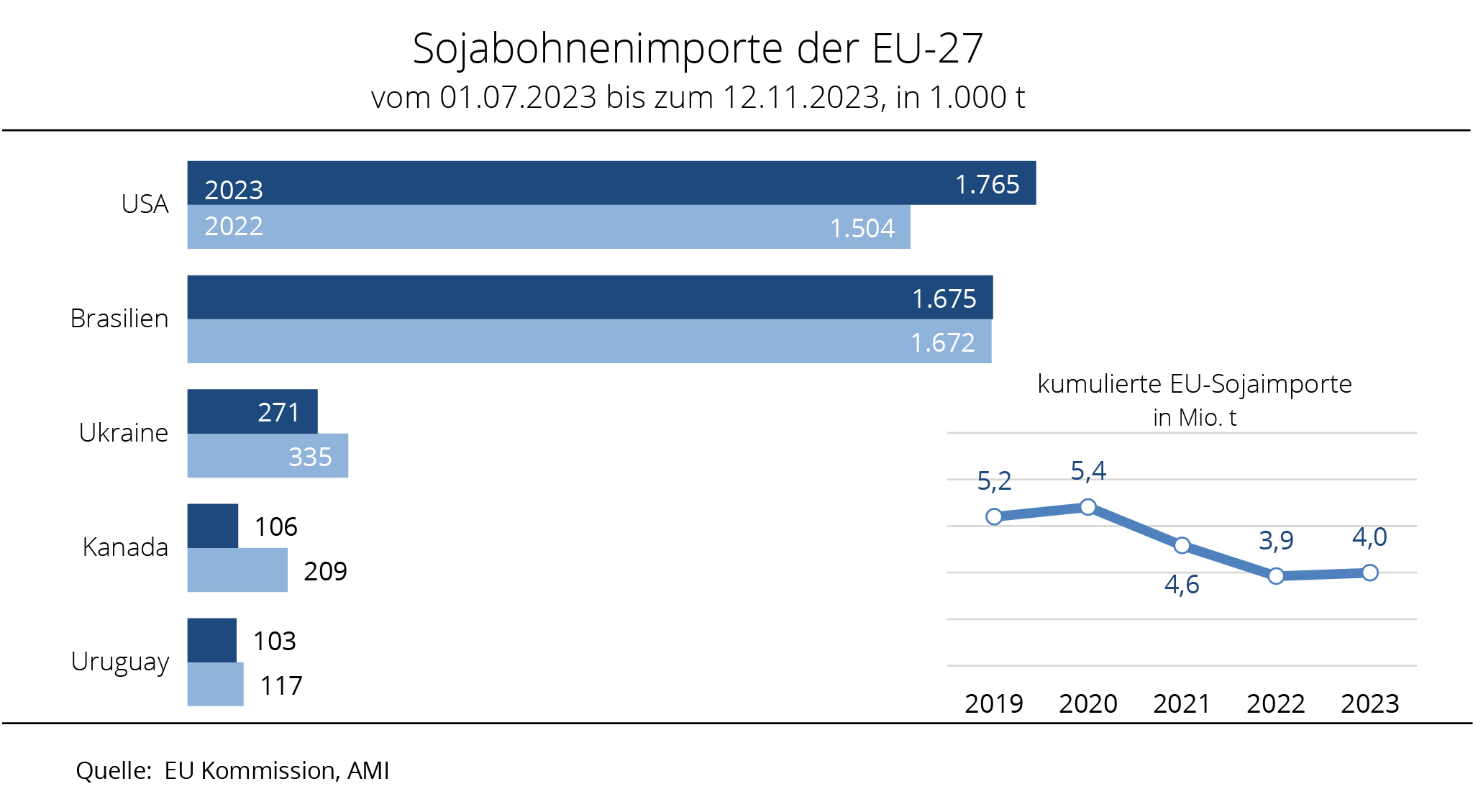

Brasilien dominiert EU-Sojaimporte

Die Sojabohne bleibt vor Raps beim Import in die EU mit großem Abstand die wichtigste Ölsaat. Während Sojabohnen vorrangig der Deckung des Futterproteindefizits in der EU dienen, schließen Rapsimporte die Lücke zur Deckung des Ölbedarfs zur Herstellung von Biokraftstoffen. Im Unterschied zu Sojabohnen erfordert der Verwendungszweck die Vorlage entsprechender Nachhaltigkeits- und damit Herkunftsnachweise. In den ersten drei Monaten der laufenden Saison importierte die EU allerdings weniger Soja als im vergangenen Jahr.

Nach Angaben der EU-Kommission bezog die Europäische Union von Juli bis Anfang Oktober 2025 knapp 3,3 Mio. t Sojabohnen, rund 129.000 t weniger als im gleichen Zeitraum der Saison 2024/25. Hauptlieferanten bleiben Brasilien und die USA, wobei ersteres nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) seine Liefermenge deutlich reduzierte. So erhielt die Union aus Brasilien in den ersten drei Monaten mit rund 1,8 Mio. t Soja rund 14 % weniger als im Vergleichszeitraum 2024/25. Damit sinkt der Importanteil auf 56,3 %. Brasilien bleibt dennoch das mit Abstand wichtigste Herkunftsland für die Union.

Aus den USA wurden im gleichen Zeitraum mit 970.700 t jedoch rund 7 % mehr importiert. Der US-Anteil an den gesamten Sojaimporten der EU steigt auf 29,6 %. Noch deutlicher fällt das Plus für die Einfuhren aus der Ukraine aus. So konnte das Land mit 345.200 t rund 45 % mehr Sojabohnen am EU-Markt platzieren. Auch aus Kanada und Togo wurden mehr Bohnen eingeführt, allerdings in kleinem Umfang.

Bis Mitte September fielen die Importe allerdings noch umfangreicher aus als im Vorjahreszeitraum. Die drohende Einführung der EU-Entwaldungsverordnung (EUDR) zum Jahreswechsel hatte zur Folge, dass Importeure in den ersten Monaten des Wirtschaftsjahres ihre Lager füllten. Mit der Verschiebung des Inkrafttretens verloren die Einfuhren jedoch merklich an Tempo. Marktteilnehmer und Verbände zeigten sich erleichtert von der Verschiebung. Ausschlaggebend für den Aufschub sind Bedenken der EU-Kommission selbst zur Funktionsfähigkeit der einzurichtenden Datenbank und der IT-Systeme in den Mitgliedsstaaten.

Hinweis: Aufgrund des in den USA vorgenommenen „Government Shutdown“ werden die Daten des US-Landwirtschaftsministerium derzeit nicht aktualisiert.

Grafik der Woche (41 2025)

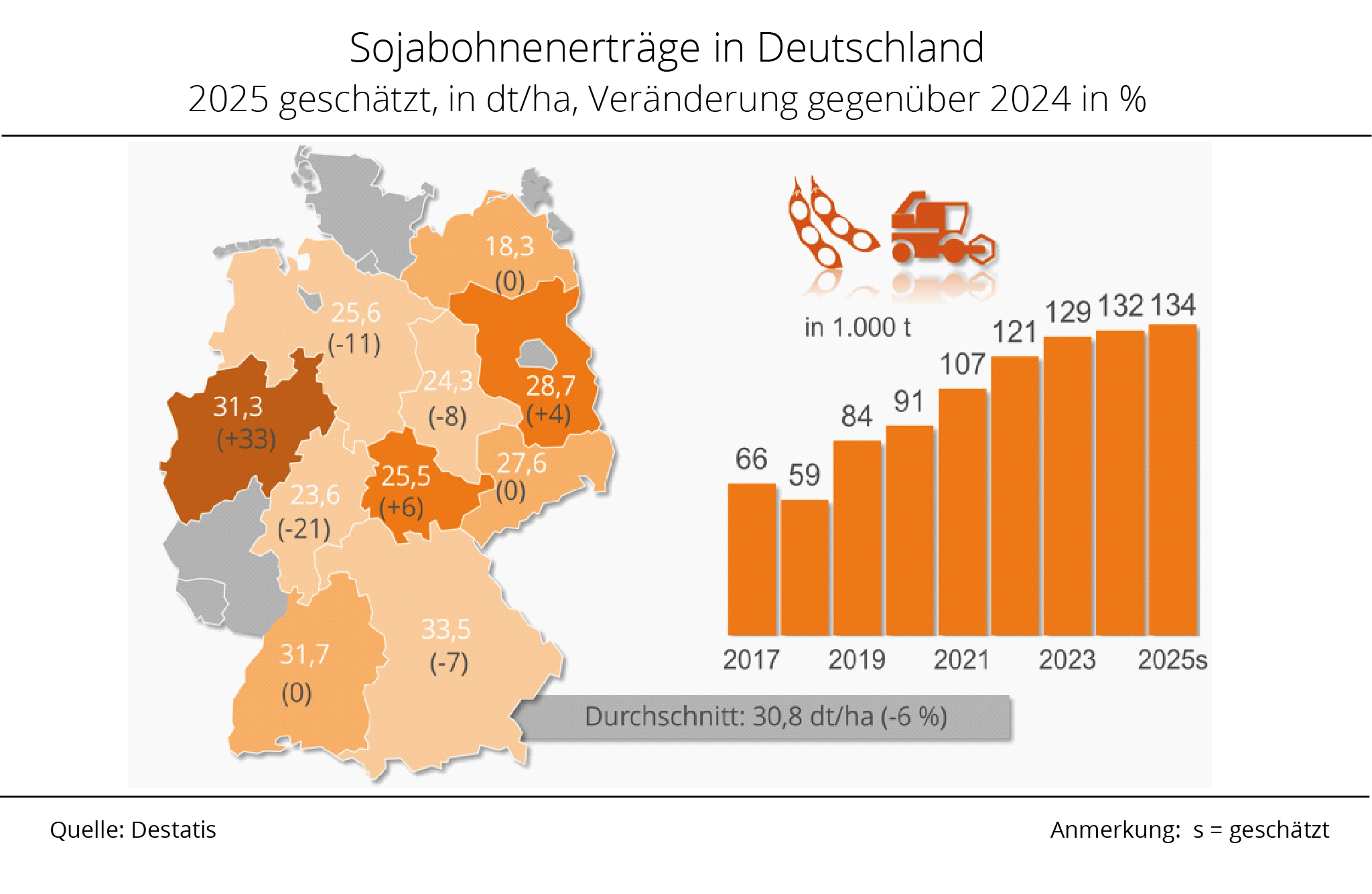

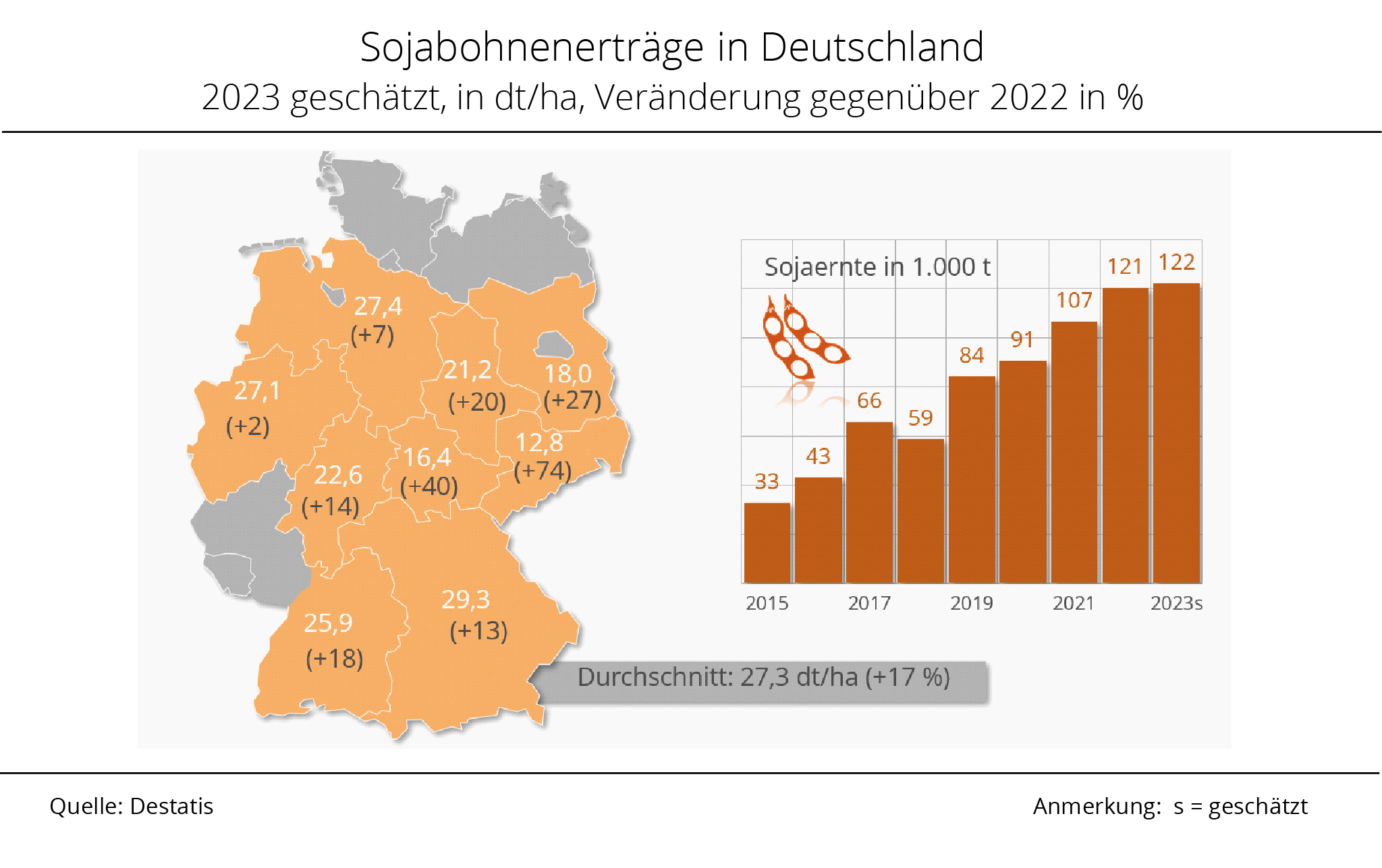

Deutsche Sojaernte 2025 erreicht Rekordniveau

Die Sojaernte 2025 dürfte trotz geringerer Erträge leicht über dem Vorjahr liegen und erreicht damit Rekordniveau. Der Anstieg beruht auf der größeren Anbaufläche.

In Deutschland spielt der Sojaanbau nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) erst seit 2015 eine nennenswerte Rolle und hat seither deutlich an Bedeutung gewonnen. 2025 wuchs das Areal gegenüber 2024 um rund 8 % auf 43.600 ha. Nach vorläufigen Angaben des Statistischen Bundesamtes wurden 134.300 t Sojabohnen geerntet. Das entspricht einem Plus von gut 2.500 t gegenüber dem Vorjahr. Der Produktionsanstieg basiert auf der Ausweitung der Anbaufläche, denn die durchschnittlichen Erträge sanken auf voraussichtlich 30,8 dt/ha und lagen damit deutlich unter dem Vorjahreswert von 32,6 dt/ha.

Bayern und Baden-Württemberg bleiben die wichtigsten Anbauregionen in Deutschland. In Bayern wurden rund 56,8 % der deutschen Sojabohnen geerntet, in Baden-Württemberg etwa 17,6 %. Zusammen stammen damit rund 74,5 % der bundesdeutschen Sojabohnenerzeugung aus dem Süden. Regional entwickelten sich die Erträge unterschiedlich. Besonders hervorzuheben ist Nordrhein-Westfalen: Dort stiegen die Erträge um voraussichtlich knapp 33 % auf 31,3 dt/ha.

Die Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) unterstreicht das beachtliche Substitutionspotenzial von heimisch oder in der EU angebauten Sojabohnen mit Blick auf den weiterhin festzuhaltenden enormen Importbedarf Deutschlands: 2024 wurden alleine rund 3,6 Mio. t Sojabohnen eingeführt. Der hohe Bedarf an höherproteinhaltigen Futtermitteln öffnet das Absatz- und damit gleichzeitig das Anbauflächenpotenzial für heimisch erzeugte Sojabohnen und Körnerleguminosen, aber auch für Rapsschrot aus der Rapsverarbeitung. Leguminosen sind aus Sicht der UFOP in resilienten und auf den Klimaschutz ausgerichteten Fruchtfolgen entscheidende Fruchtarten. Sie müssen sowohl bei der Ausgestaltung der zukünftigen Gemeinsamen Agrarpolitik eine wichtige Rolle spielen, wenn es darum geht, Transferzahlungen mit gesellschaftlichen Leistungen zu begründen. Sie müssen aber auch bei der von der Branche dringend erwarteten Proteinstrategie des Bundesministeriums für Landwirtschaft, Ernährung und Heimat (BMLEH) entsprechende Berücksichtigung finden.

Grafik der Woche (40 2025)

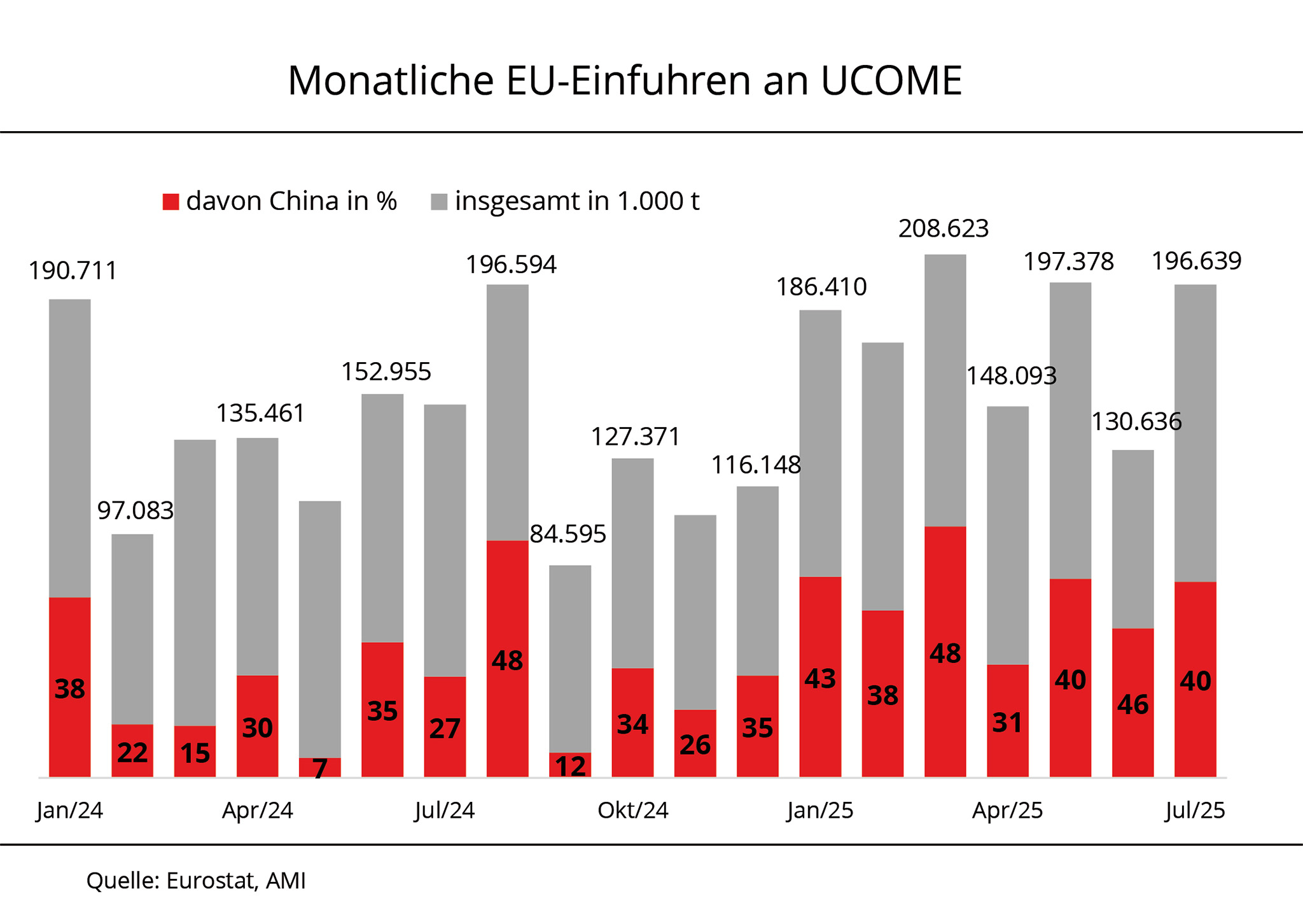

EU-Importe von UCOME trotz Strafzöllen nicht gesunken

Seit Februar 2025 erhebt die EU-27 Importzölle auf Biodiesel aus China in Höhe von 10 bis 35,6 %, je nach Rohstoffgrundlage. Dennoch bleibt der Importdruck aus China hoch.

EUROSTAT weist für den Zeitraum Januar bis Juni 2025 Drittlandimporte von Biodiesel aus gebrauchten Speiseölen (Used Cooking Oil Methylester - UCOME) im Umfang von 1,04 Mio. t aus. Das ist gut ein Fünftel oder 223.335 t mehr als im Vorjahreszeitraum. Die Reihenfolge der TOP-5 Lieferländer bleibt unverändert: China bleibt wichtigster Lieferant, gefolgt vom Vereinigten Königreich, Malaysia, Saudi-Arabien und Russland.

Hinsichtlich der Mengenanteile gab es dagegen zum Teil deutliche Veränderungen. China baute seinen Anteil an den EU-Drittlandimporten der ersten 6 Monaten 2025 auf 41 % aus und lieferte insgesamt rund 431.343 t. Das war fast doppelt so viel wie im Vorjahreszeitraum, als von Januar bis Juni 2024 rund 217.300 t geliefert wurden und der Anteil bei 25 % lag.

Dafür ließen die Lieferungen aus anderen Drittländern spürbar nach. Nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) kamen aus Malaysia nur noch 81.000 t und damit 44 % weniger als 2024. Die Importe aus Großbritannien schrumpften um 8 % auf 83.250 t. Ebenfalls eingebrochen sind die Importe aus Russland mit einem Minus von gut einem Drittel. Zugenommen haben indes UCOME-Importe aus Saudi-Arabien (+30 %) sowie aus Argentinien (+18 %).

Die Union zur Förderung von Oel- und Proteinpflanzen e.V. (UFOP) nimmt die aktuelle Statistik zum Anlass, die nach wie vor erforderliche Verschärfung der Zertifizierungsanforderungen in Verbindung mit Vor-Ort-Kontrollen hervorzuheben. Mit der Einführung der Unionsdatenbank müssen nicht nur alle Wirtschaftsteilnehmer in der EU, in Asien sowie Nord- und Südamerika erfasst werden. Zudem ist die Einführung einer Registrierungspflicht erforderlich für Biokraftstoffhersteller, die sogenannte „fortschrittliche“ Biokraftstoffe herstellen. Die Förderunion erinnert daran, dass die RED II in Art. 28(6) eben diesen verfahrenstechnologischen Nämlichkeitsnachweis vorsieht. Die EU-Kommission beachte dies bei der Anerkennung der Zertifizierungssysteme aber selbst nicht, kritisiert die UFOP. Falls eine Plausibilitätsprüfung eines Nachhaltigkeitsnachweises den Verdacht auf Betrug nahelege, müsse ein klar geregeltes Verwaltungsverfahren auf EU-Ebene in Verantwortung der EU-Kommission ausgelöst werden.

Dies betreffe nicht nur Biokraftstoffe aus Abfall- und Reststoffen, sondern auch die von der EU-Kommission ermöglichte Nutzung von Zwischenfrüchten und Pflanzen von degradierten Flächen für die Biokraftstoffproduktion. Die UFOP verweist auf das fragwürdige Beispiel des italienischen Mineralölkonzerns ENI, der im Kongo Sonnenblumensaat von sogenannten degradierten Flächen verarbeitet. Ackerbaulich sei dies nicht nachvollziehbar, kritisiert die UFOP.

Grafik der Woche (39 2025)

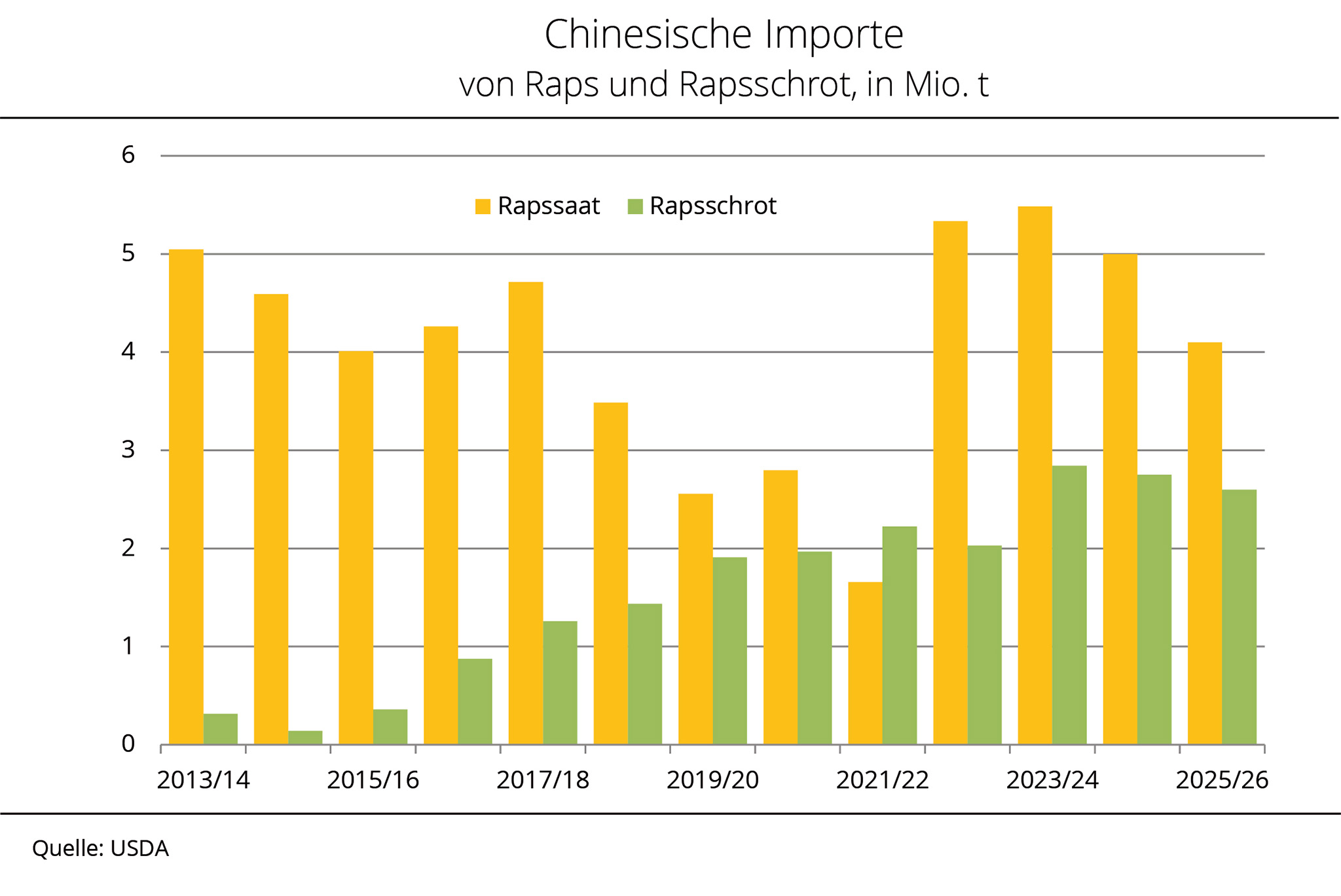

China verlagert seine Importströme

China ist der weltweit größte Importeur von Raps. Im August verhängte das Land vorläufige Antidumpingzölle auf Raps aus Kanada, nachdem bereits im März Zölle auf Rapsschrot und Rapsöl eingeführt wurden. China ist allerdings auf Importe von Raps und Rapsprodukten angewiesen, denn die inländische Erzeugung reicht nicht aus, um den Bedarf vollständig zu decken.

Bis Mai 2025 bezog China den Großteil seines Rapsschrots aus Kanada. Infolge der Einführung der Zölle und Ergebnis der Suche nach neuen Handelspartnern, haben sich die Warenströme allerdings massiv verschoben. Insbesondere Indien rückt als aktuell wichtigster Lieferant in den Fokus, indem es seine Marktanteile an den chinesischen Importen erheblich vergrößerte. Bis Juli 2025 entwickelte sich Indien zum wichtigsten Lieferanten. Dieser Trend scheint sich auch in den kommenden Monaten fortzusetzen, denn die indische Solvent Extractors’ Association (SEA) meldete für den Monat Juli Rapsschrot-Exporte nach China in Höhe von insgesamt fast 100.000 t. 2025/26 dürfte das Land insgesamt 1,8 Mio. t Rapsschrot am Weltmarkt platzieren, monatlich ergibt sich dabei eine durchschnittliche Menge von 150.000 t. Mit zwei Dritteln wäre China damit der mit Abstand wichtigste Abnehmer.

Aufgrund der begrenzten Anzahl an alternativen Lieferanten dürften die chinesischen Importe von Rapssaat dagegen hinter dem Vorjahresvolumen zurückbleiben. Als Lieferant wird nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) Australien immer wichtiger. Berichten zufolge hat das chinesische Staatsunternehmen COFCO zuletzt rund 540.000 t Raps zur Lieferung zwischen November und Januar geordert. Seit 2020 war Australien aufgrund von phytosanitären Vorschriften, die die Ausbreitung von Pilzkrankheit verhindern sollen, vom chinesischen Markt ausgeschlossen. Die AMI hinterfragt jedoch, ob Australien mit einer Erntemenge von ca. 5,7 Mio. t den gesamten Wegfall der kanadischen Lieferungen kompensieren kann, wenn zugleich auch der EU-Markt bedient werden soll.

Grafik der Woche (38 2025)

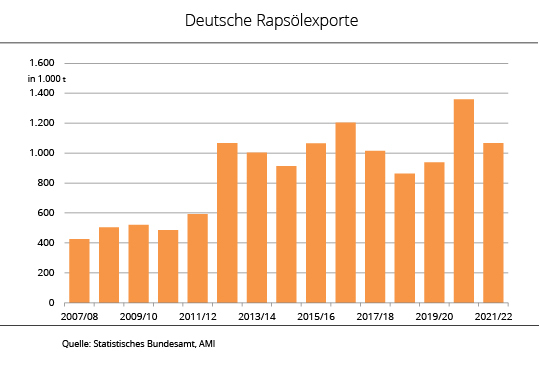

Deutschland liefert weniger Rapsöl ins Ausland

Nachdem die deutschen Rapsölexporte 2023/24 noch das zweitbeste Ergebnis seit der Jahrhundertwende erreichten, zeichnet sich 2024/25 nach Angaben des Statistischen Bundesamtes eine rückl.ufige Tendenz ab. Mit einem Volumen von 1,27 Mio. t liegen die Ausfuhren rund 2,7 % unter den 1,31 Mio. t des Wirtschaftsjahres 2023/24.

Deutschland beliefert mit einem Anteil von 88 % hauptsächlich Abnehmer in der Union. Danach folgen mit weitem Abstand Exporte in die EFTA, die allerdings um knapp 13 % gestiegen sind. Norwegen erhielt dabei mit 54.700 t gut 18 % mehr, während die Schweiz mit 12.100 t rund 6 % weniger bezog. Demgegenüber wurden ins restliche Europa mit gut 44.500 t gut 10 % weniger exportiert. Die nahezu gesamten Lieferungen gingen dabei ins Vereinigte Königreich. Daneben gingen nennenswerte Mengen 2024/25 auch nach Asien, explizit 20.900 t nach China und 9.700 t nach Israel.

Die mit Abstand größte Menge Rapsöl ist nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) wie gewohnt in die Niederlande geflossen, insgesamt knapp 733.100 t und damit mehr als die Hälfte des Gesamtexportes 2024/25. Gegenüber Vorjahr ist das allerdings nur ein Plus von 1 %. Auf Platz 2 folgt Belgien mit 84.800 t und einem deutlichen Rückgang um 43 %. Danach folgen Polen mit +70 %, Dänemark mit +7 % und Frankreich mit +5 %.

Die genannten Zahlen umfassen die Exporte von Raps-, Rübsen- und Senföl, sowohl roh als auch raffiniert, für technische bzw. energetische Zwecke und für die Nahrungsmittelproduktion.

Die Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) betont mit Verweis auf die Exportmengen von Rapsöl und die Produktionsmenge von Biodiesel aus Rapsöl (1,90 Mio. t) die Bedeutung des Ölsaatensektors für die heimische und europäische Landwirtschaft. Deutsche .lmühlen verarbeiten zwischen 9 bis 10 Mio. t Ölsaaten, vor allem Rapssaat. An der diesjährigen Rapsernte von ca. 4 Mio. t ist der Importbedarf zur Auslastung der Anlagen ablesbar. Die deutsche .lmühlen- und Biodieselindustrie ist damit ein maßgeblicher Standortfaktor für die gesamte Wertschöpfungskette, von der Rapszüchtung über Anbau und Handel bis hin zur Verarbeitung zu unterschiedlichsten Produkten im Food-, Feed- und Fuel-Bereich.

Grafik der Woche (37 2025)

Biodieselhandel verliert an Schwung

Der Außenhandel mit Biodiesel kühlt 2025 spürbar ab. Deutschlands Exporte verlieren an Dynamik, während die Importe ebenfalls zurückgehen. Dreh- und Angelpunkt bleibt die Niederlande mit den Häfen Rotterdam und Amsterdam.

Für das Jahr 2025 zeichnet sich ein rückläufiger Außenhandel mit Biodiesel ab. Im ersten Halbjahr gingen die Exporte gegenüber dem Vorjahreszeitraum laut Statistischem Bundesamt um gut 16 % auf 1,4 Mio. t Biodiesel zurück. Etwas geringer fiel das Minus bei den Importen aus. Aus dem Ausland bezog die Bundesrepublik 833.310 t und damit rund 9 % weniger als ein Jahr zuvor. Das Exportsaldo verringert sich im Vergleich zum Vorjahreszeitraum (0,73 Mio. t) um etwa 0,19 Mio. t auf 0,54 Mio. t.

Wichtigster Handelspartner bleiben die Niederlande, die mit Häfen wie Rotterdam und Amsterdam als zentrale Drehscheibe für Überseeimporte dienen. Nach Recherchen der Agrarmarkt Informations-Gesellschaft (mbH) kamen darüber hinaus größere Lieferungen aus Malaysia und Belgien, auch wenn das Volumen in beiden Fällen unter dem Vorjahreswert lag.

Unter den Abnehmerländern für deutschen Biodiesel dominieren EU-Mitgliedstaaten, vor allem die Niederlande, Belgien, Polen, Österreich und Frankreich. Während die Niederlande ihre Bezüge gegenüber dem Vorjahreszeitraum um gut 22 % reduzierten, importierte Belgien rund 5 % weniger.

Der Export bleibt aus Sicht der Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) ein überaus wichtiges Ventil zur Entlastung des Rapsöl- und Biodieselmarktes in Deutschland. Die Ölmühlen bleiben dadurch ausgelastet, die Marktversorgung mit dem Proteinträger Rapsschrot ist gesichert. Die Förderunion bewertet die Zukunft von Biodiesel als herausfordernd infolge der vielfältigen Unsicherheiten durch die Zollpolitik der USA gegenüber der EU, Brasilien, Kanada und vor allem gegenüber China.

Die UFOP gibt zu bedenken, dass die USA, Kanada und Brasilien ihre nationale Biokraftstoffpolitik auch als aktives Instrument zur Preis- und Einkommenssteuerung für die Landwirtschaft verstehen. Deutschland und die Europäische Union beschränkten sich auf die Verwaltung des Status quo, kritisiert der Verband und unterstreicht seine Ablehnung einer Absenkung der Kappungsgrenze für Biokraftstoffe aus Anbaubiomasse, wie dies im Gesetzentwurf des Bundesumweltministeriums zur Änderung der THG-Quote vorgesehen ist. Biokraftstoffe sind der niederschwellige Zugang zur Defossilisierung der Bestandsflotten. Diese Tatsache werde bei der aktuellen „Verbrennerdiskussion“ übersehen. Stattdessen müssten Biokraftstoffe als Basis einer Kraftstoffstrategie mitgedacht werden.

Grafik der Woche (36 2025)

US-Farmer Verlierer der Zollpolitik

In den vergangenen drei Jahrzenten ist die weltweite Nachfrage nach Proteinen stark gestiegen. Die USA sind zusammen mit Brasilien der wichtigste Anbieter von Sojabohnen. Der aktuelle Zollkonflikt zwischen den USA und China dürfte die Nachfrage des Hauptabnehmers China jedoch merklich schmälern und verschärft die Unsicherheiten für die amerikanischen Sojafarmer.

Die USA sind weltweit der zweitwichtigste Lieferant für Sojabohnen und China ist China mit großem Abstand der wichtigste Abnehmer. Alleine im Wirtschaftsjahr 2023/24 importierte das Reich der Mitte rund 25 Mio. t Sojabohnen aus den Vereinigten Staaten, was einem Anteil an den US-Exporten von 54 % entspricht. Dagegen erhielt die EU als zweitwichtigster Kunde nach China lediglich 4,9 Mio. t.

Der anhaltende Handelsstreit zwischen beiden Ländern verschärft die Unsicherheiten zur künftigen Nachfrage Chinas und bedroht damit die wirtschaftliche Situation vieler US-Sojafarmer. Zwar betonen hochrangige chinesische Vertreter, der Konflikt solle nicht auf dem Rücken der Landwirte ausgetragen werden. In den USA geraten viele Betriebe jedoch bereits unter starken finanziellen Druck. Der Präsident der American Soybean Association (ASA), Caleb Ragland, richtete daher einen dringenden Appell an Präsident Trump, in der Zollpolitik umzusteuern. Der drohende Rückgang der chinesischen Importe wirke sich negativ auf die Erzeugerpreise aus, während gleichzeitig die Kosten für Betriebsmittel steigen. Ragland verwies auch auf die bereits eingetretene Verlagerung chinesischer Importe auf Ware aus Brasilien. Entsprechend wachse die Sorge, dass ein länger anhaltender Konflikt die wirtschaftliche Stabilität zahlreicher Farmen gefährden könnte. Angesichts der Vergeltungszölle sind US-Bohnen derzeit rund 20 % teurer als südamerikanische Ware, was die Wettbewerbsfähigkeit deutlich schmälert.

Historisch hat China ab dem Spätsommer regelmäßig größere Mengen USSojabohnen gekauft, um die Versorgungslücke bis zur brasilianischen Ernte zu überbrücken. Umfangreiches Neugeschäft aus den USA in Richtung China bleibt bislang aber aus.

Grafik der Woche (35 2025)

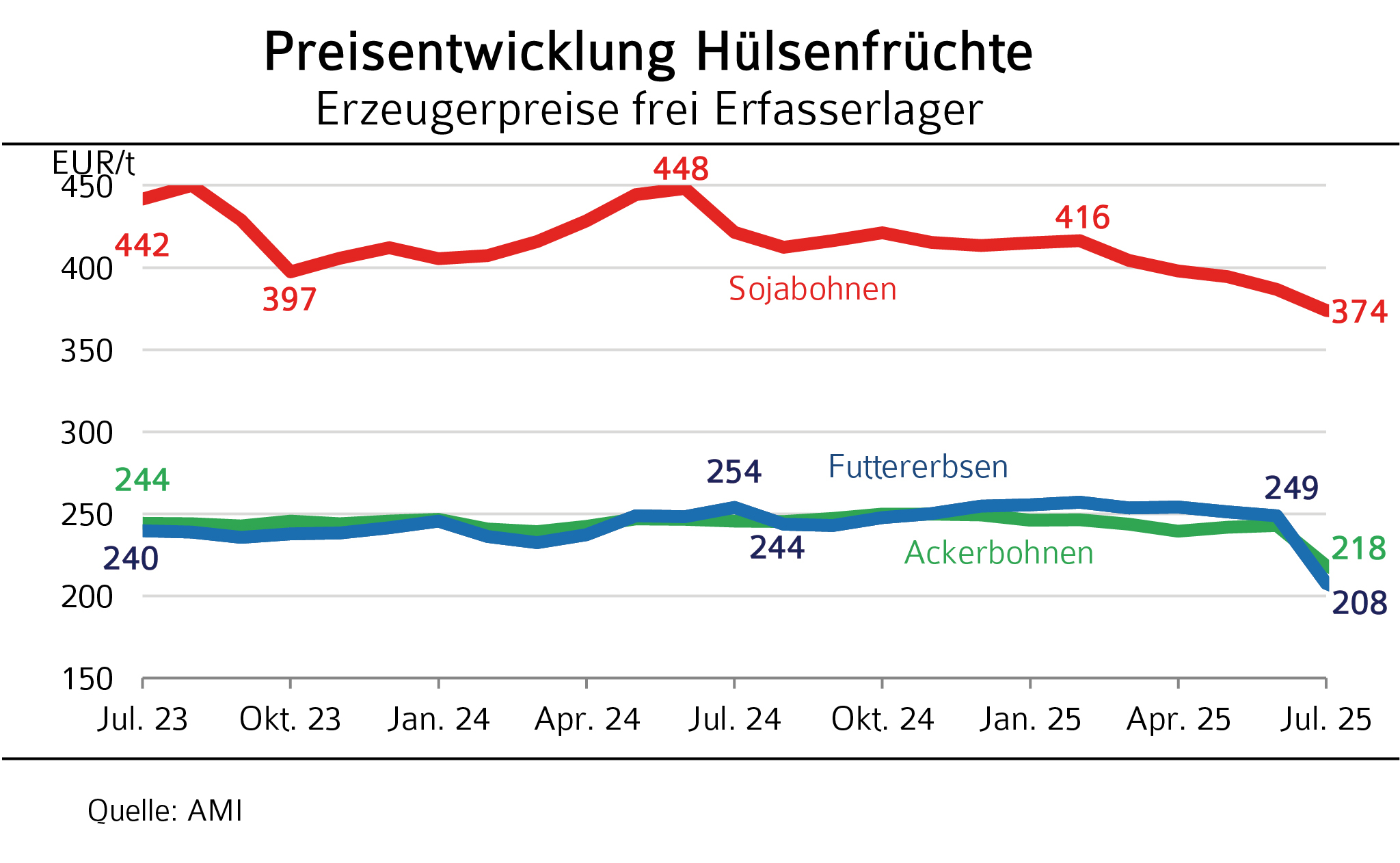

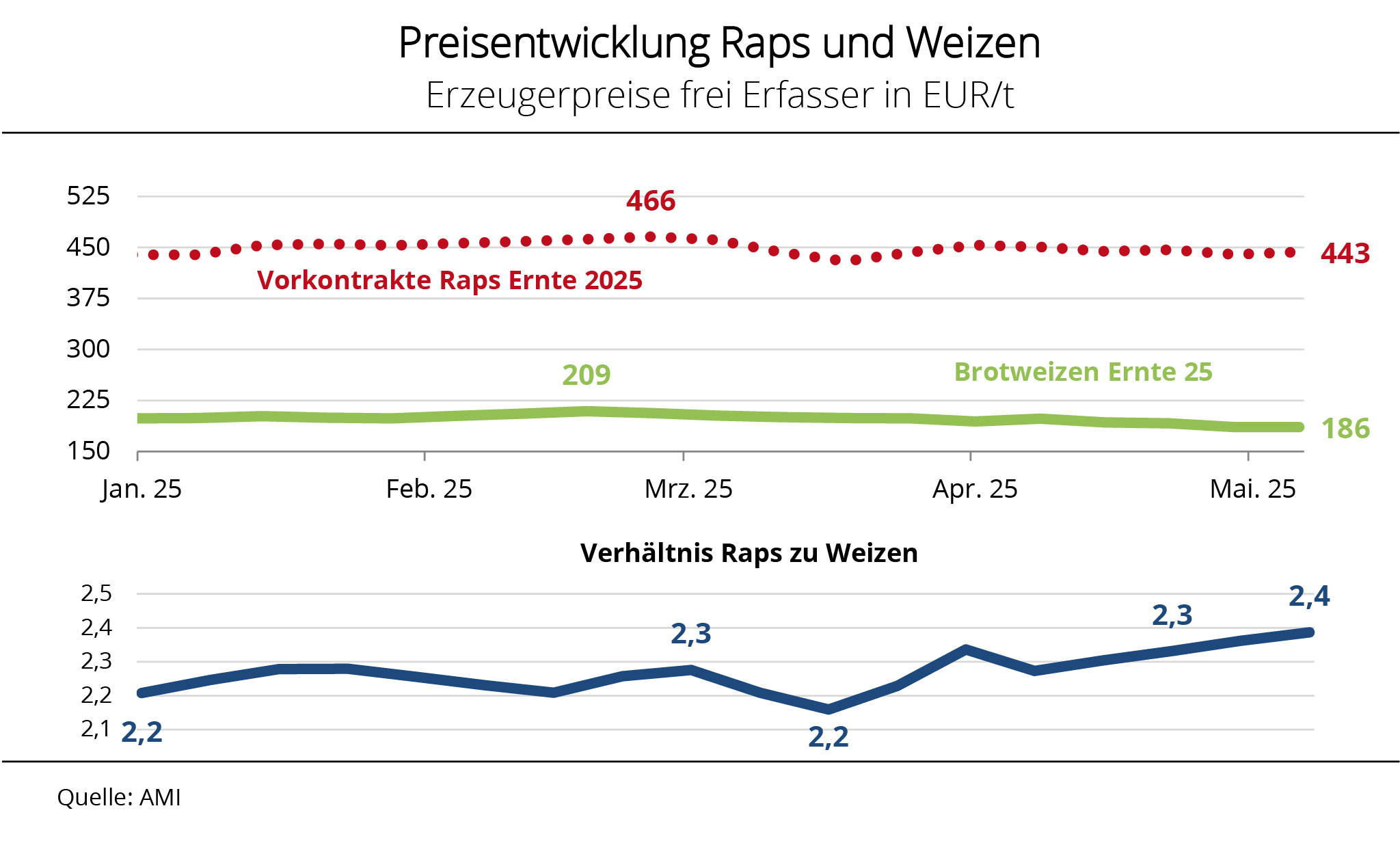

Preise für Hülsenfrüchte deutlich unter Vorjahr

Die Saison 2025/26 startet mit teils deutlich niedrigeren Preisen für Futtererbsen, Acker- und Sojabohnen aus deutscher Erzeugung. Deutsche Landwirte sind positiv gestimmt, dass die heimische Ernte in diesem Jahr zufriedenstellend ausfällt. Erste Berichte über Erträge und Qualität überzeugen.