Grafik der Woche (KW 52 2019)

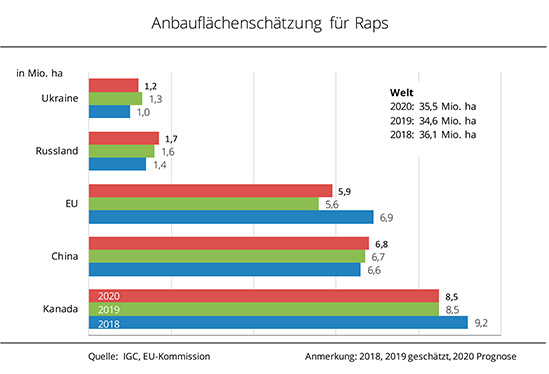

Globale Rapsanbaufläche stabil

Während die Rapsanbaufläche in der EU-28, Russland und China im kommenden Wirtschaftsjahr gegenüber dem Vorjahr etwas steigen dürfte, bleibt die Anbaufläche in Kanada voraussichtlich konstant und nimmt in der Ukraine leicht ab.

Nach den jüngsten Angaben des Internationalen Getreiderates (IGC) dürfte die weltweite Rapsfläche für das Vermarktungsjahr 2020/21 mit 35,5 Mio. ha rund 3 % größer ausfallen als im laufenden Wirtschaftsjahr. In der EU-28, Russland und China wird mit einem Flächenplus gerechnet. Insbesondere in der EU könnte die Rapsanbaufläche nach dem starken Rückgang 2019/20 um 7,4 % auf 5,9 Mio. ha zunehmen, auch wenn nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) ungünstiges Aussaatwetter im Norden und Osten der EU die Bestellung der Felder beeinträchtigt hat. In Russland erwartet der IGC eine Flächenausdehnung aufgrund der weltweit steigenden Nachfrage um 6,3 % auf 1,7 Mio. ha, in China dürften zur kommenden Ernte 6,8 Mio. ha Raps angebaut werden (+1,2 %).

Für Kanada wird dagegen eine unveränderte Anbaufläche von 8,5 Mio. ha erwartet. Die kanadischen Farmer entschieden sich infolge der unsicheren Exportnachfrage nach kanadischem Raps – besonders aus China – gegen eine Flächenausdehnung. Der dortige Rapsimport kam aufgrund politischer Unstimmigkeiten im Jahr 2019 praktisch zum Erliegen. Zugleich dämpfen hohe Lagerbestände und ein geringer Export in die EU die Markterwartungen. Europäische Ölmühlen bedienen sich vorzugsweise aus Osteuropa, weil diese Saaten gentechnikfrei sind und das Rapsschrot folglich problemlos vermarktet werden kann.

Dennoch erwartet der IGC für die Ukraine einen Rückgang des Rapsareals um 7,1 % auf 1,2 Mio. ha. Bis heute wurden 1,1 Mio. ha ausgesät, die verbleibenden Flächen dürften im Frühjahr bestellt werden. Durch die anhaltende Trockenheit befinden sich die ukrainischen Feldbestände jedoch in einem suboptimalen Zustand. Es bleibt daher abzuwarten, ob die Erzeuger die Erwartung des IGC für die Aussaat im Frühjahr bestätigen werden.

Aus Sicht der Union zur Förderung von Oel- und Proteinpflanzen (UFOP) ist die Entwicklung der Rapsanbauflächen in der Europäischen Union für die heimische Marktversorgung bedenklich, weil die Anbaufläche – auch infolge trockenheitsbedingt schlechter Hektarerträge – reduziert wird. Es fehlt offensichtlich an Impulsen von Seiten der Verarbeiter mit entsprechenden Preisangeboten vor der Aussaat, um den Anbau anzustoßen. Nach der Aussaat werde dann beklagt, dass die Differenz importiert werden müsse, hinterfragt die UFOP die Rohstoffsicherungsstrategie der Ölmühlen.

Grafik der Woche (KW 51 2019)

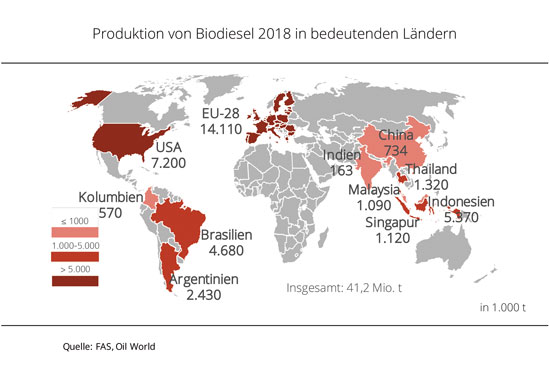

EU ist weiterhin größter Biodieselhersteller

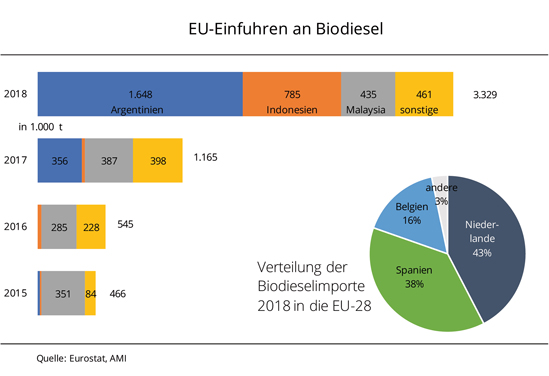

In der EU wurde ein weiteres Jahr in Folge die Biodieselproduktion gesteigert und macht mehr als ein Drittel der weltweiten Erzeugung aus.

Der mit Abstand bedeutendste Biodieselproduzent ist die Europäische Union mit einem Anteil von 34 Prozent an der globalen Produktion, die im Jahr 2018 gut 41 Mio. t. erreichte. Unter dem Begriff „Biodiesel“ werden in der Statistik Biodiesel (FAME = Fettsäuremethylester), Hydrierte Pflanzenöle (HVO) sowie Biokraftstoffmengen aus der Mitverarbeitung von Pflanzenölen in Erdölraffinerien zusammengefasst. Während dies in Europa hauptsächlich Rapsöl ist, wird auf dem amerikanischen Kontinent in erster Linie Sojaöl verwendet. Sojaöl ein Nebenprodukt, das infolge der stetig wachsenden Anbaufläche und Verarbeitung zur Deckung der Schrotnachfrage für die Tierernährung ebenso stetig zunehmend in der Biodieselproduktion eingesetzt wird. Die Biodieselproduktion konzentriert sich auf die EU 28, USA, Brasilien und Argentinien. Eine große Bedeutung am Biodieselmarkt erlangt inzwischen der südostasiatische Raum. In den Haupterzeugungsländern von Palmöl, Indonesien und Malaysia, wächst die Biodieselproduktion stetig, bedingt durch zunehmende Angebotsüberhänge und dem damit verbundenen Preisdruck auf den Märkten für Pflanzenöl. Diese Länder heben, im Gegensatz zur EU, ihre nationale Beimischungsverpflichtung (Indonesien: B20 / B30) an als Beitrag zur Erzeugerpreisstabilisierung und Reduzierung der Devisenausgaben für Erdölimporte. Die globale Pflanzenölproduktion übersteigt im Wirtschaftsjahr 2019/2020 zum zweiten Mal in Folge die Menge von 200 Mio. t.

Grafik der Woche (KW 50 2019)

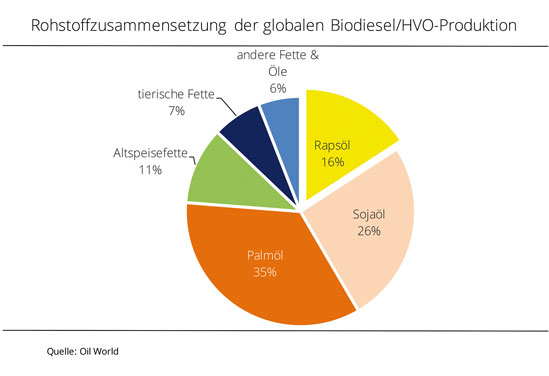

Weltweite Biodieselproduktion nimmt zu

Es wird immer mehr Biodiesel hergestellt. Den größten Rohstoffanteil macht wie auch schon im Vorjahr Palmöl aus, gefolgt von Soja- und Rapsöl.

Die Produktion von Biodiesel hat weltweit zugenommen und damit auch der Einsatz von Rohstoffen. Die anteilige Bedeutung der Rohstoffe blieb im Vergleich zum Vorjahr fast unverändert: 35 % Palmöl, 26 % Sojaöl, 16 % Rapsöl, 11 % Altspeisefette, 7 % tierische Fette sowie 6 %andere Fette und Öle. Biodiesel aus pflanzlichen Abfallölen (Altspeisefetten) oder tierischen Fetten machen etwa 18 % der Rohstoffbasis aus. Die wichtigsten Rohstoffquellen bleiben Palm-, Soja- und Rapsöl. Das könnte sich 2019 ändern, denn die Entwicklung der Preise der einzelnen Komponenten zeigt deutliche Unterschiede zu 2018 auf. Rapsöl liegt auf einem hohen Niveau und kostete im September 2019 im Schnitt 96 EUR/t mehr als im Vorjahr. Damit hat sich der Abstand zu Soja-, Sonnenblumen- und Palmöl deutlich vergrößert. So wird erwartet, dass in Nord- und Südamerika sowie Südostasien die Biodieselproduktion aus Soja- bzw. Palmöl zulegt.

In der EU-28 ist offen, ob sich der Anteil von Biodiesel aus Abfallölen und -fetten weiter auf Kosten von Rapsöl erhöht. Doch auch die dürrebedingt geringere Rapsernte und die erfolgte Umstellung auf die Verarbeitung von Sojabohnen sowie der zeitweise auf über 300 EUR je Tonne gestiegene Preisabstand von Palm- und Rapsöl könnten zur Änderung der Rohstoffanteile beitragen.

Grafik der Woche (KW 49 2019)

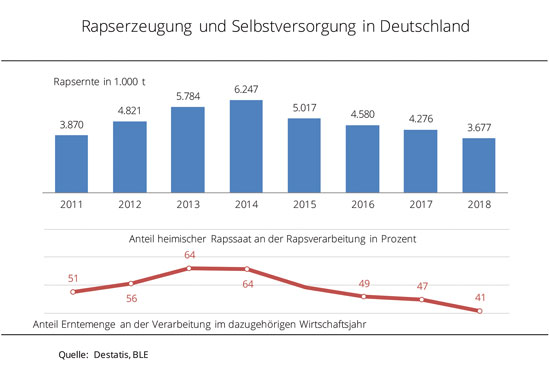

Anteil heimischer Rapssaat an der Verarbeitung rückläufig

Die kleine Rapsernte lässt den Anteil an Raps aus Deutschland an der Verarbeitung, wie auch schon im Vorjahr, sinken. Der verbleibende Bedarf wird durch Importe aus anderen EU-Staaten und der Ukraine gedeckt.

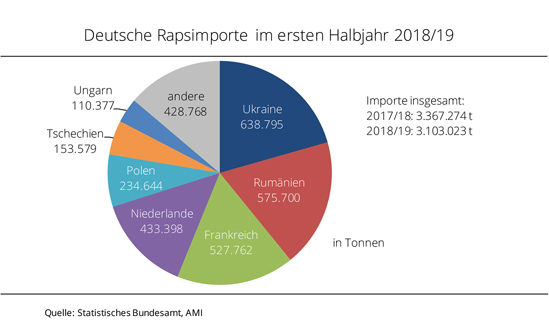

Die Versorgung der Ölmühlen mit Raps ist naturgemäß vor allem von der inländischen Erntemenge abhängig. Als eines der weltweit größten ölsaatenverarbeitenden Länder benötigen deutsche Ölmühlen zur Auslastung neben der Inlandsernte auch Importe von Ölsaaten, zum größten Teil Raps (ca. 60 Prozent). Im Wirtschaftsjahr 2018/19 wurden insgesamt 12,6 Mio. t Raps, Soja und Sonnenblumen verarbeitet. Mit 71 Prozent bzw. etwa 8,9 Mio. t ist Raps die mit Abstand wichtigste Ölsaat. Gedeckt wurde dieser Bedarf wie im Vorjahr zu fast 60 Prozent mit Raps aus dem Ausland. Der Großteil stammte aus EU-Staaten. Die größte Menge lieferte mit 1,5 Mio. t Frankreich und damit sogar etwas mehr als im Vorjahr, gefolgt von Rumänien mit einem Zuwachs um ein Drittel und 640.000 t, so die Agrarmarkt Informations-Gesellschaft (mbH).

Mit fast 740.000 t – dies sind 10 Prozent mehr als im Vorjahr – kam eine bedeutende Menge auch aus der Ukraine. Die gesamte Verarbeitungsmenge wurde zu 3,8 Mio. t Rapsöl und 5,1 Mio. t gentechnikfreies Rapsschrot verarbeitet. Die Rapsölmenge überstieg den Bedarf zur Lebensmittel- und Kraftstoffproduktion sowie zur stofflichen Nutzung in der Oleochemie. Neben den 1 Mio. t für die deutsche Nahrungsmittelindustrie gingen gut 1 Mio. t Rapsöl in den technischen Bereich; zudem wurden über 860.000 t Rapsöl exportiert (netto).

Grafik der Woche (KW 48 2019)

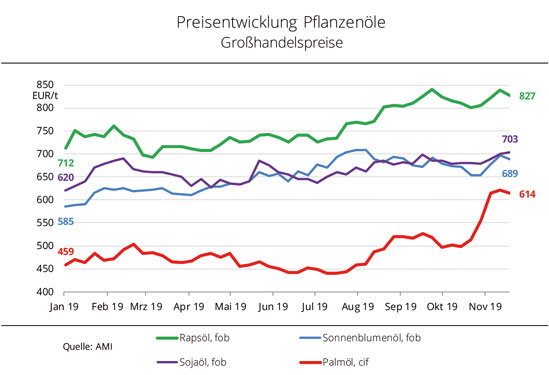

Palmöl stützt Pflanzenölmarkt

Palmöl hat sich in den vergangenen zwei Monaten mit Unterstützung der Notierungen in Kuala Lumpur deutlich verteuert. Damit zog es auch die Preise der anderen Pflanzenöle mit nach oben.

Die Preise für Pflanzenöle haben sich in der zweiten Jahreshälfte 2019 deutlich befestigt. Dabei hat Palmöl am deutlichsten zugelegt und stieg seit Anfang Juli um 37 % auf zuletzt umgerechnet 614 EUR/t cif Rotterdam. Rapsöl nahm um 14 %, Sojaöl um 10 % und Sonnenblumenöl um 2 % zu. Von August bis September war vor allem Rapsöl das Zugpferd für die anderen Pflanzenöle, da der ungewöhnlich frühe Nachfrageanstieg aus der Biodieselindustrie die Rapsölpreise in die Höhe getrieben hat. Seit Mitte Oktober stützen aber vor allem die rasant gestiegenen Palmölpreise. Diese orientierten sich hauptsächlich an den sprunghaft gestiegenen Palmölkursen in Kuala Lumpur, die nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) seit dem 15. Oktober 2019 um rund 30 % auf zuletzt umgerechnet 573 EUR/t gestiegen sind und damit auf den höchsten Stand seit zwei Jahren. Lebhafte Exportgeschäfte Indonesiens und Malaysias im November 2019, die Aussicht auf eine geringere Produktion 2020 und steigende Nachfrage hatten die Notierungen angetrieben. Besonders durch das bevorstehende Biodieselprogramm Indonesiens, das seine Beimischungsquoten von 20 auf 30 % steigern möchte, wird eine wachsende Nachfrage erwartet. Der Preisabstand zwischen Palmöl und den anderen Pflanzenölen hat sich dadurch wieder deutlich verkleinert.

Die stark gestiegenen Palmölpreise zogen auch die Sojaölpreise mit nach oben. So kostete es seit Anfang Oktober wieder durchgehend mehr als Sonnenblumenöl.

Grafik der Woche (KW 47 2019)

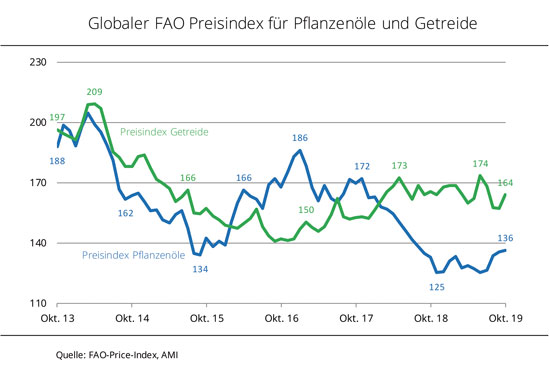

FAO-Pflanzenölindex klettert nach oben

Der FAO-Pflanzenölpreisindex erreichte im Oktober mit durchschnittlich 136 Punkten den höchsten Stand seit September 2018. Der Index liegt damit aber immer noch deutlich unter dem Durchschnitt des Jahres 2018 in Höhe von 144 Punkten.

Höhere Palmölpreisnotierungen haben den Index im Oktober 2019 nach oben getrieben und konnten die schwächeren Sonnenblumen- und Rapsölpreise mehr als ausgleichen. Damit sind die internationalen Forderungen für Palmöl den vierten Monat in Folge gestiegen. Im Juli lagen die Kurse noch bei umgerechnet 417 EUR/t, im Oktober gut 55 EUR/t darüber. Grund dafür war das große weltweite Kaufinteresse und die Erwartung einer Verlangsamung der Produktion in den führenden Erzeugerländern. Zudem wird in Indonesien im kommenden Jahr voraussichtlich eine höhere Beimischungsquote für Biodiesel eingeführt.

Die Sonnenblumenölpreise gaben hingegen nach. Große Ernten in der Schwarzmeerregion führten zu einer hohen Verarbeitung und sorgten somit auch für ein steigendes Angebot an Nachprodukten am Weltmarkt. Gleichzeitig wurden in der EU unerwartet hohe Mengen an Raps verarbeitet, wodurch viel Rapsöl anfiel und die Preise gedrückt wurden.

Auch der Getreidepreisindex ist im Oktober gestiegen und lag mit durchschnittlich 164 Punkten rund 4,2 % über Vormonatswert, verfehlte damit aber den Vorjahreswert um 1 %. Laut FAO waren dafür die internationalen Weizenpreise ausschlaggebend, die von lebhaften Exportgeschäften sowie geringen Ernteaussichten in Argentinien und Australien gestützt wurden. Zudem haben die globalen Maisexportpreise kräftig zugelegt, da sich die internationale Nachfrage belebt hat und sich in den USA eine kleine Ernte abzeichnete. Gebremst wurde der Anstieg des FAO-Getreideindex von den etwas schwächeren Reisnotierungen.

Grafik der Woche (KW 46 2019)

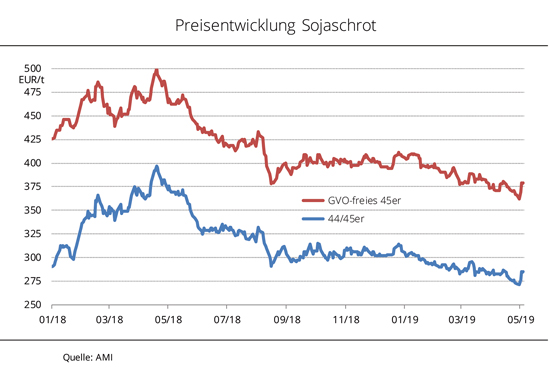

Preise für Sojaschrot: Brasilianische Ernte im Fokus

Die Preise für konventionelles Sojaschrot erreichten Anfang Juni ihren bisherigen Jahreshöchststand, angetrieben durch die Sojabohnenkurse in Chicago. Seitdem gaben sie jedoch kontinuierlich nach.

Nach einer mehrmonatigen Schwächephase stiegen die hiesigen Sojaschrotpreise Anfang Juni sprunghaft an. Innerhalb von zwei Wochen legte 44er Sojaschrot um 18 % auf 320 EUR/t zu, 48er Ware um 16 % auf 346 EUR/t. Grund dafür waren die sprunghaft gestiegenen Sojabohnenkurse in Chicago. Diese sind auf anhaltende Regenfälle und Überschwemmungen in den USA zurückzuführen, die nicht nur die Mais-, sondern auch die Sojabohnenaussaat massiv beeinträchtigt haben.

Doch seit Juni sind die deutschen Sojaschrotpreise um durchschnittlich 9 % zurückgegangen. 44er Ware lag zuletzt bei 292 EUR/t, 48er Sojaschrot bei 317 EUR/t im Bundesdurchschnitt. Schwächere Sojakurse und ein nur sporadisches Kaufinteresse der Mischfutterbetriebe belasten die Notierungen.

Nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) wird der größte Anteil des Sojaschrotes für den deutschen Kassamarkt aus Brasilien und Argentinien importiert. Alleine im Juli und August 2019 hat Deutschland 254.000 t aus Brasilien und 34.000 t aus Argentinien erhalten.

Da sich insbesondere in Brasilien für die Ernte 2020 erneut Rekordmengen abzeichnen, dürfte das Angebot von dort in der zweiten Hälfte des Wirtschaftsjahres groß bleiben und weiteren Preisdruck erzeugen.

Grafik der Woche (KW 45 2019)

Kleine Rapsernte forciert Importe

Mäßige Erträge und eine kleine Anbaufläche führten in der EU zur kleinsten Rapsernte seit 13 Jahren. Die EU-Einfuhren haben sich schon fast verdoppelt.

Der trockene Herbst 2018 durchkreuzte die Aussaatpläne vieler Landwirte und führte zur kleinsten EU-Rapsanbaufläche seit mehr als 10 Jahren. Witterungsbedingt erreichte der Gesamtertrag EU-weit mit knapp 17 Mio. t und hierzulande mit weniger als 3 Mio. t einen Tiefststand.

Die europäischen Ölmühlen verarbeiteten in den Jahren zuvor 47 Mio. t Ölsaaten, davon 24 Mio. t Raps. Die EU-Rapsernten deckten knapp 90 % des Bedarfes der Ölmühlen. Das wird in diesem Jahr wohl nicht mehr erreicht werden; die Schätzung der EU-Kommission liegt bei 75 %. Das macht mehr Rapsimporte notwendig. In der laufenden Saison kauften die europäischen Ölmühlen rund 2,6 Mio. t aus dem Ausland, im Vorjahr waren es im gleichen Zeitraum erst 1,3 Mio. t. Bis zum Ende des Wirtschaftsjahres wird diese Menge auf etwa 5,5 Mio. t ansteigen.

Als wichtigste Quelle für Raps aus Drittländern hat sich in den vergangenen Jahren die Ukraine etabliert. Bereits im laufenden Wirtschaftsjahr kamen von dort 2 der insgesamt 2,6 Mio. t Rapsimporte. Nach Angaben den Agrarmarkt Informations-Gesellschaft (mbH) wird das Angebot in diesem Jahr mit Raps aus Kanada erweitert. Aufgrund der Handelsstreitigkeiten mit China und dem damit verbundenen Überangebot – China war bislang der wichtigste Abnehmer kanadischer Ware – suchen die dortigen Erzeuger händeringend nach neuen Absatzpotenzialen. Kanadischer Raps ist meist gentechnisch verändert und unterliegt damit scharfen Regeln, die allerdings eine Nutzung der Ölschrote als Viehfutter nicht ausschließen. Kleinere Mengen bezieht die EU aus Moldawien, Serbien und Russland.

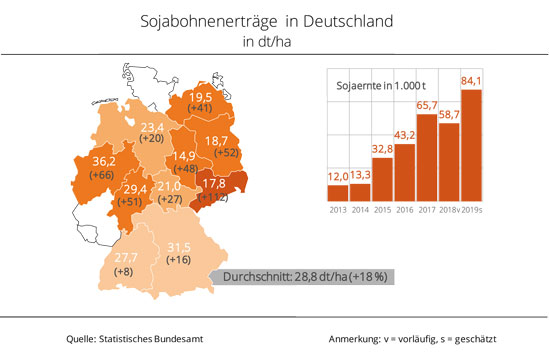

Grafik der Woche (KW 44 2019)

Sojaerträge steigen deutlich

In Deutschland gewinnt der Sojaanbau zunehmend an Bedeutung. Seit 2016 steigen Anbaufläche und Erzeugungsmenge.

Im aktuellen Wirtschaftsjahr stieg die Sojaernte der deutschen Erzeuger um 43 % auf 84.100 t. Damit wurde ein weiterer Schritt in Richtung der Top-Erzeuger in der EU, Italien, Rumänien und Frankreich unternommen. Nach Angaben der Agrarmarkt Informations-Gesellschaft (AMI) werden hierzulande erst seit 2015 nennenswerte Mengen an Sojabohnen erzeugt. Damals wurde auf einer Fläche von 12.000 ha und mit einem Ertrag von 27,3 dt/ha eine Ernte von 33.000 t erzielt. Seitdem ist das Areal um mehr als das Doppelte auf zuletzt 29.000 ha gewachsen. Auch die Erntemenge hat sich mehr als verdoppelt. Nachdem die Erträge im Vorjahr mit 24 dt/ha unterdurchschnittlich ausfielen, dürften 2019 mit knapp 29 dt/ha rund 5 dt/ha mehr erzielt worden sein. Bayern und Baden-Württemberg erzeugen zusammen rund 84 % der Gesamtmenge. Mit einer Anbaufläche von 16.000 ha und einer Ernte von 49.000 t führt Bayern, gefolgt von Baden-Württemberg mit 7.600 ha und 21.000 t. Allerdings erzielten Landwirte in Nordrhein-Westfalen mit 36 dt/ha die höchsten Erträge, während Erzeuger in Bayern und Baden-Württemberg 32 dt/ha bzw. 28 dt/ha einfuhren.

Angesichts des stetig steigenden Bedarfs von gentechnikfreiem Protein für die Tier- und Humanernährung sieht die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) im Verbund mit den übrigen großkörnigen Leguminosen noch ein großes Entwicklungspotenzial. Landwirte haben zunehmend ein Interesse daran, mit Körnerleguminosen eine neue Absatzalternative zu erschließen und die Fruchtfolgen mit Blühpflanzen zu erweitern. Dies müsse auch bei der Entwicklung einer auch unter Beachtung der ökonomischen Nachhaltigkeit ausgerichteten Ackerbaustrategie berücksichtigt werden, betont die UFOP. Das „Alleinstellungsmerkmal“ der Gentechnikfreiheit und die regionale Herkunft schaffe Verbraucherakzeptanz und liefere einen klaren Vermarktungsvorteil.

Grafik der Woche (KW 43 2019)

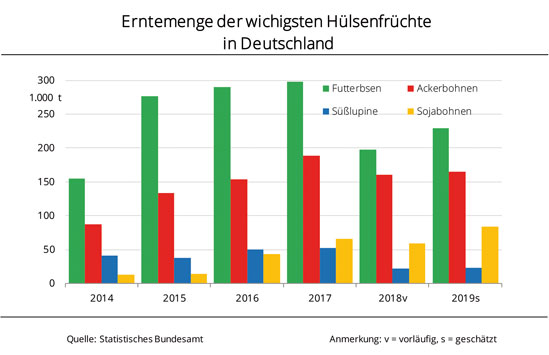

Mehr Sojabohnen aus Deutschland

Größere Aussaatflächen stellten bereits im Frühjahr eine höhere Leguminosenernte in Aussicht. Hinzu kamen teils deutliche Ertragssteigerungen, die die Ernteerwartungen nochmals zunehmen ließen.

Nach dem witterungsbedingt schwachen Vorjahr dürfte die Leguminosenernte 2019 wieder etwas höher ausfallen. Im vergangenen Jahr wurden aufgrund von Flächenrückgängen und massiven Ertragseinbrüchen nur knapp 439.000 t gedroschen, im aktuellen Jahr sollen mit 501.000 t rund 14 % mehr geerntet worden sein. Im Bundesdurchschnitt hat vor allem die Sojaerzeugung deutlich zugenommen: 2019 wurden mit 84.000 t rund 43 % mehr als im Vorjahr erzeugt. Es wurden aber auch 16 % mehr Futtererbsen von den Feldern geholt und 3 % mehr Ackerbohnen gedroschen. Die Süßlupinenernte fiel nur marginal größer aus als im Vorjahr.

Sojabohnen werden erst seit 2015 in nennenswertem Umfang in Deutschland angebaut. Seitdem ist die Fläche um 17.000 ha gewachsen, allein im Vorjahresvergleich nahm sie nochmals um 5.100 auf 29.000 ha zu. Die bayerischen Bauern bauen mit Abstand am meisten Soja an und erzeugen knapp 60 % der Gesamtmenge. Flächen- und Ertragssteigerungen in ganz Deutschland ließen die Erntemenge 2019 steigen.

Der deutliche Erntezuwachs bei Futtererbsen sind nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) auf eine größere Anbaufläche und höhere Erträge zurückzuführen. Von der Gesamtfläche von 74.800 ha ist das größte Areal in Bayern zu finden, gefolgt von Sachsen-Anhalt. Die größte Menge wurde aber aufgrund von deutlichen Ertragssteigerungen mit 37.000 t in Mecklenburg-Vorpommern erzielt. Obwohl die Anbaufläche an Ackerbohnen im Vergleich zum Vorjahr um 11 % verkleinert wurde, ist die Erntemenge aufgrund von gestiegenen Erträgen gewachsen. In Schleswig-Holstein sind Erträge von 46,3 dt/ha erzielt worden, im Vorjahr waren es noch 12 dt/ha weniger. Mit rund 10.000 ha ist die größte Anbaufläche in Nordrhein-Westfalen zu finden; mit 37.700 t wurde dort auch die größte Ernte eingebracht.

Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) richtet unter Hinweis auf die insgesamt stabile Entwicklung die Erwartung an die Bundesregierung, Körnerleguminosen als zunehmend wichtigere Eiweißquelle für die Tier- aber auch Humanernährung weiterzuentwickeln. Mit Blick auf die Ackerbaustrategie müssen diese Kulturen in den Fokus rücken als Multitalente zur Erweiterung der Fruchtfolgen, zur Steigerung der Biodiversität und der Verbesserung Treibhausgasbilanz durch die organische Bindung von Luftstickstoffe für Nachfolgekulturen.

Neben Raps sind Körnerleguminosen die einzige gentechnikfreie Eiweißalternative zu Sojaimporten. Diese Entwicklung einer solchen Strategie ist der Prüfstein, ob es die Bundesregierung ernst damit meint, die Bioökonomie im Sinne einer regionalen Kreislaufwirtschaft nicht nur beim Kohlenstoff, sondern insbesondere beim Stickstoff voranzutreiben. Diese Strategie würde zugleich einen wichtigen Beitrag leisten, die öffentliche Akzeptanz zu verbessern, betont der Verband. Die bestehenden Förderansätze über Netzwerke müssten daher verstetigt und intensiviert werden.

Grafik der Woche (KW 42 2019)

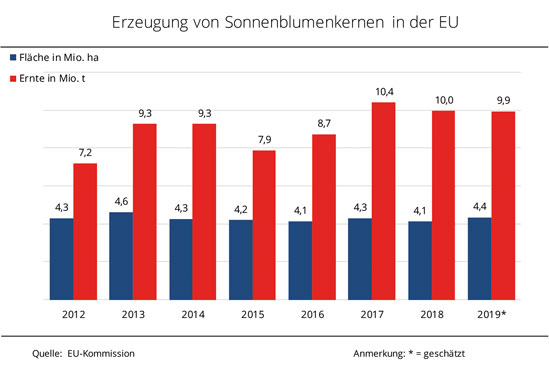

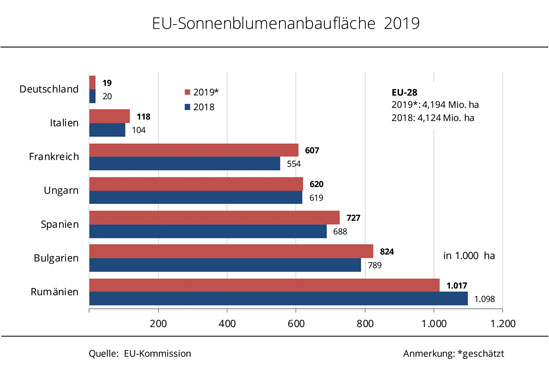

EU-Sonnenblumenernte 2019 verfehlt Vorjahresergebnis knapp

Sonnenblumen sind mit aktuell einem Drittel der Anbaufläche die zweitwichtigste Ölsaat in der EU.

Die ungünstigen Vegetationsbedingungen des Jahres 2019 betrafen vor allem die Winterfrüchte. Weniger beeinträchtigt war der Anbau von Sommerungen wie der Sonnenblume. Die Trockenheit im Frühjahr war für die Keimung zwar nicht optimal, ermöglichte aber eine termingerechte Aussaat. EU-weit wurden nach Angaben der EU-Kommission 4,4 Mio. ha mit Sonnenblumen bestellt und damit 5,5 % mehr als 2018. Das Fünfjahresmittel wurde ebenfalls um 3 % übertroffen. Die größten Sonnenblumenflächen finden sich mit 1,3 Mio. ha in Rumänien, mit 0,8 Mio. ha in Bulgarien und mit 0,7 Mio. ha in Spanien.

Im Vegetationsverlauf regnete es dann in den meisten Regionen nicht ausreichend, sodass die Ernteprognosen – einhergehend mit den Hitzewellen im Sommer – für viele Teile Europas gekürzt werden mussten. Die Ertragsprognose für die EU-28 liegt bei durchschnittlich 22,9 dt/ha, 1,3 dt/ha unter dem Vorjahr. Nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) werden in Slowenien, Rumänien und Spanien mit durchschnittlich 12 % die deutlichsten Ertragsrückgänge prognostiziert. In Rumänien dürfte aber dennoch die größte Menge geerntet werden. Mit 3,2 Mio. t wird dort die Erzeugung voraussichtlich das Vorjahr sogar noch um 0,2 Mio. t übertreffen. In Bulgarien hingegen wird die Erntemenge mit 1,9 Mio. t fast unverändert zum Vorjahr bleiben. Obwohl Spanien flächenmäßig den dritten Platz im Sonnenblumenanbau einnimmt, liegt das Land aufgrund der unterdurchschnittlichen Erträge mit 0,8 Mio. t nur auf Platz 5 der EU-weit größten Produzenten. Ungarn und Frankreich liegen mit 1,8 bzw. 1,3 Mio. t noch davor. Insgesamt kommt die EU damit auf eine Ernte 2019 von 9,95 Mio. t. Das sind nur 0,2 % weniger als 2018.

Grafik der Woche (KW 41 2019)

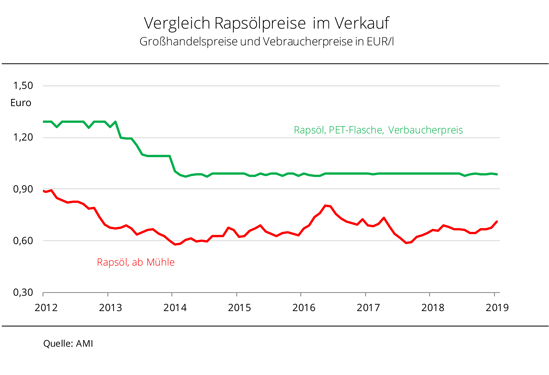

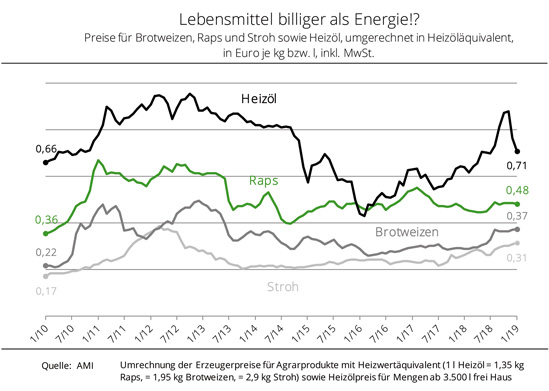

Schwankungen der Rohstoffpreise bewegen Verbraucherpreise kaum

Die trockenheitsbedingten kleinen Rapsernten in Deutschland in den Jahren 2018 und 2019 wirken sich kaum auf die Verbraucherpreise für Rapsspeiseöl aus.

Unterdurchschnittliche Ernteergebnisse werfen regelmäßig die Frage auf, ob durch das begrenzte heimische Rohstoffangebot die Verarbeitungsprodukte teurer werden, zum Beispiel ob die Preise für Rapsspeiseöl oder Margarine infolge der kleinen Rapsernte 2019 steigen werden. Für die deutschen Rapserzeuger war das Ernteergebnis auch finanziell enttäuschend. Daraus lassen sich aber nur bedingt Rückschlüsse auf die Entwicklung der Produktpreise für die Konsumenten ziehen. Der Grund liegt im Ausgleich dieses Angebotsdefizits durch eine rechtzeitige Sicherung von Rapsimportmengen zur Deckung des Bedarfs insbesondere aus Osteuropa. Hierzulande wird ausschließlich gentechnikfreier Raps für die Lebensmittelindustrie und für die Produktion von Rapsschrot als wichtigste gentechnikfreie Futterproteinquelle verarbeitet. Einzelne Unternehmen loben das Produktmerkmal „ohne Gentechnik“ auf den Gebinden aus. Diese Deklaration findet sich bereits auf vielen Milchprodukten und ist heute schon selbstverständlich im Lebensmitteleinzelhandel etabliert.

Nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) hielten sich die Verbraucherpreise für Rapsöl in den vergangenen 5 Jahren im Bundesdurchschnitt nahezu auf dem Niveau von 0,99 EUR/l. Dagegen fielen die Bewegungen der Großhandelspreise für Rapsöl ab Ölmühle deutlich stärker aus. Dies hatte aber kaum Wirkung auf die Verbraucherpreise.

Auch zwischen den Erzeugerpreisen für Raps und den Forderungen der Ölmühlen für Rapsöl ist nur ein bedingter Zusammenhang gegeben. Während Rapsöl seit März 2019 stetig um 11 % zugelegt hat, sind die Preise für die Rapssaat im gleichen Zeitraum nur um 5 % gestiegen. Auch die Verwendung von Rapsöl zur Biodieselherstellung beeinflusst das Preisniveau für Rapsspeiseöl für den Endverbraucher praktisch nicht. Die strittige „Tank-Teller-Debatte“ wird also am tatsächlichen Marktgeschehen vorbei geführt.

Grafik der Woche (KW 40 2019)

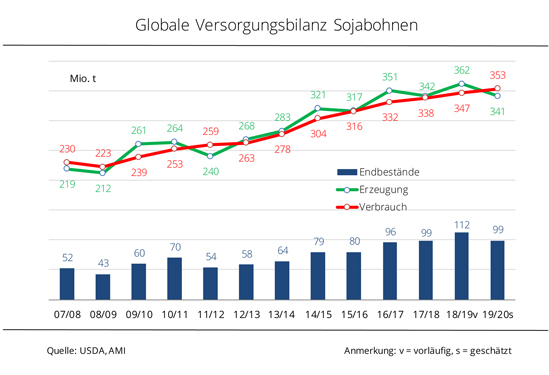

Prognose der weltweiten Sojabohnenvorräte gekürzt

Das US-Landwirtschaftsministerium (USDA) hat in seiner jüngsten Veröffentlichung seine Schätzung zu den Sojabohnenvorräten 2019/20 deutlich gesenkt. Damit dürften sie aber immer noch groß ausfallen.

Das USDA hat in seiner neuesten Prognose zur internationalen Sojabohnenversorgung im Wirtschaftsjahr 2019/20 einige Korrekturen vorgenommen. Die Anfangsbestände beziffert die Behörde auf 112,4 Mio. t und damit 1,85 % unter der Vormonatsschätzung. Zudem wurde die Erzeugungsprognose marginal auf 341,4 Mio. t gesenkt. Die deutlichste Korrektur wurde für die Sojabohnenvorräte zum Ende des Wirtschaftsjahres vorgenommen. 99,2 Mio. t sind 2,5 % weniger als in der Augustschätzung und würden das Rekord-Vorjahr um 11,8 % verfehlen. Es wäre aber immer noch das zweithöchste Ergebnis aller Zeiten und würde nach Einschätzung der Agrarmarkt Informations-Gesellschaft (mbH) einen äußerst komfortablen Start in die neue Verarbeitungssaison bedeuten.

Auf Ebene einzelner Bundesstaaten hat das USDA noch einmal deutliche Korrekturen bei der Prognose der Erzeugung vorgenommen, die sich unter dem Strich aber fast ausgleichen. Wenig überraschend wurde die Ernteschätzung für die USA noch einmal leicht um 1,3 % auf 98,87 Mio. t gekürzt. Das Rekordvorjahr würde damit um gut 20 % verfehlt und wäre das schwächste Ernteergebnis seit 6 Jahren. Starkregenfälle und Überschwemmungen hatten die US-Sojaaussaat im Frühjahr verzögert und die frühe Pflanzenentwicklung beeinträchtigt. Davon haben sich die Feldbestände im Vegetationsverlauf nicht mehr vollständig erholen können, wie die wöchentlichen Daten zur Feldbestandsentwicklung in den USA und auch die monatlichen Ernteschätzungen des USDA belegen.

Grafik der Woche (KW 39 2019)

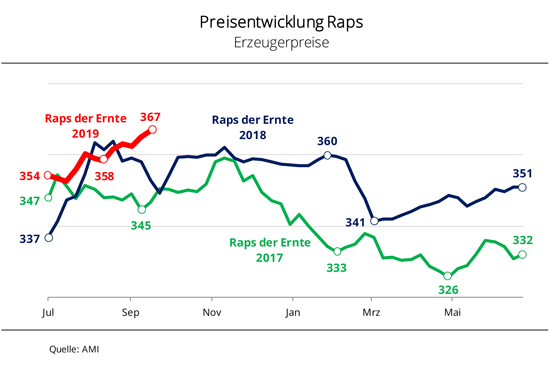

Rapspreise deutlich über Vorjahresniveau

Die kleine EU-Rapsernte und die festen Terminkurse gaben den Erzeugerpreisen für Raps kräftig Auftrieb. In den vergangenen Wochen belebte sich zudem die Rohstoffnachfrage der Ölmühlen.

Zum Beginn des Wirtschaftsjahres 2019/20 sind die Erzeugerpreise für Raps deutlich gestiegen. Die kleine Rapsernte des Jahres 2019 in Deutschland und in der EU insgesamt gaben kräftig Auftrieb. Lagen die Preise Anfang Juli noch bei 354 EUR/t, überschritten sie Ende August bereits die Marke von 360 EUR/t und stiegen zuletzt weiter auf 367 EUR/t. Damit lagen die Rapspreise um 14 EUR/t über dem Vorjahr und sogar 20 EUR/t höher als 2017.

Obwohl diese Preise das Vorjahresniveau deutlich übertreffen, hat sich die Abgabebereitschaft der Erzeuger nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) erst in KW 37 belebt. Davor war den Landwirten das Preisniveau angesichts der kleinen Ernte viel zu niedrig, sodass sie ihre Ware zurückhielten. Erst der deutliche Preissprung in KW 37 konnte den Verkauf weiterer Mengen animieren. Das höhere Preisniveau für Rapsöl und die höheren Margen kurbelten die Rapsverarbeitung in den Ölmühlen an.

Unterstützung gab es zudem von der Terminbörse in Paris: Seit Juli legten die Rapsnotierungen um 6 % zu.

Grafik der Woche (KW 38 2019)

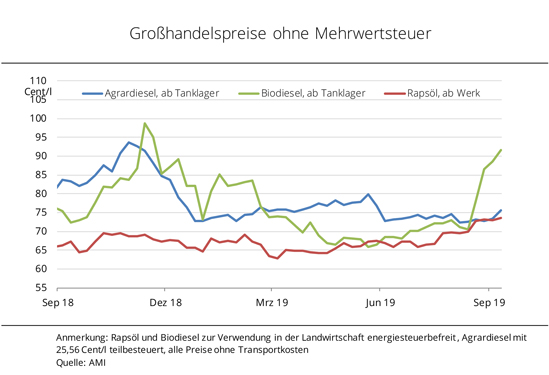

Biodieselpreise steigen sprunghaft

Die lebhafte Nachfrage nach Biodiesel, insbesondere nach Rapsmethylester, hat nicht nur die Biodieselpreise, sondern auch die Rapsölpreise nach oben getrieben.

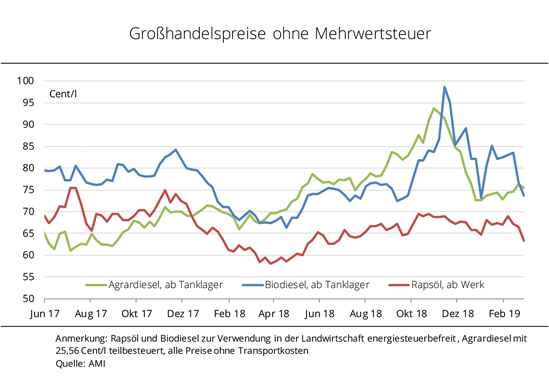

Die Großhandelspreise für Biodiesel sind seit dem 14. August 2019 stark angestiegen: Mitte August lagen sie noch bei 70,5 Ct/l, zuletzt wurden mit 91,6 Ct/l rund 30 % mehr verlangt. Der aktuelle Preis übersteigt das Vorjahresniveau um 27 %, die Marke von 90 Ct/l wurde 2018 erst Mitte November geknackt. Nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) ist das auf eine steigende Biodieselnachfrage zurückzuführen. Ab Oktober wird vorrangig Rapsmethylester (RME) ohne Zugabe von Additiven dem Dieselkraftstoff zur Sicherung der Winterqualität zugemischt. Die Fettsäurezusammensetzung des Rapsöls bedingt den Vorteil gegenüber Biodiesel aus Soja- und vor allem Palmöl.

Dementsprechend steigt im September jeden Jahres die Nachfrage nach RME, was die Preise in die Höhe treibt. Denn die Anforderung für die Winterqualität gilt für den Dieselkraftstoff im gesamten nördlichen Raum der Europäischen Union. Diese Eigenschaft des Rapsöls ist ein Alleinstellungsmerkmal, das somit einen Mindestbedarf an Rapsmethylester entsprechend der nationalen Verpflichtungsvorgaben wiederspiegelt. Zudem müssen die Unternehmen der Mineralölwirtschaft, die der Verpflichtung zur Erfüllung der Treibhausgasquote unterliegen, diese bis Ende des Jahres erfüllen (Kalenderjahr = Quotenjahr) und decken sich deshalb für das vierte Quartal lebhaft ein. In 2019 orderten die Unternehmen RME bereits ab Mitte August, im Vorjahr erst einen Monat später.

Diese erhöhte Nachfrage nach RME zog auch die Großhandelspreise für Rapsöl mit nach oben, die zuletzt bei 73,5 Ct/l lagen. Nur die Agrardieselpreise befinden sich seit Juli 2019 auf relativ konstantem Niveau von rund 76 Ct/l.

Grafik der Woche (KW 37 2019)

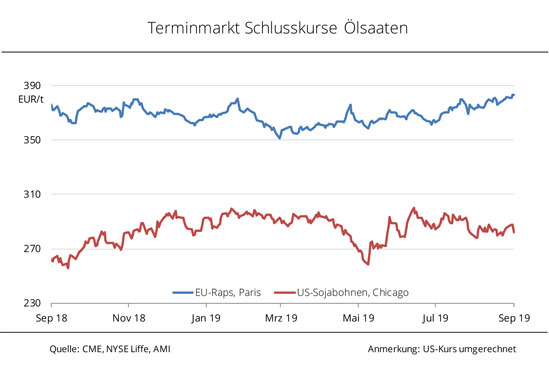

Kleine EU-Ernte treibt Rapskurse

Während die kleinen EU-Ernten und die lebhafte Nachfrage der Biodieselindustrie nach RME-Ware die Rapskurse in Paris steigen lassen, werden die US-Sojabohnennotierungen von uneinheitlichen Impulsen geleitet.

Die Rapsnotierungen in Paris sind seit Anfang März 2019 kontinuierlich gestiegen. Lagen sie am 4. März 2019 noch bei 351,50 EUR/t und damit auf dem tiefsten Stand seit Juni 2018, schlossen sie zuletzt mit 383 EUR/t. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) wurden die Kurse von der kleinen EU-Rapsernte in die Höhe getrieben. Auch steigende Notierungen für Palmöl unterstützen diese Entwicklung. Seit etwa drei Wochen erhalten die Rapsterminkurse zusätzlich Auftrieb durch die kräftig gestiegene Biodieselnachfrage. Dabei wird neben dem stets gefragten UCOME seit Mitte August auch schon Rapsmethylester (RME) für die Beimischung ab Oktober zur Erfüllung der Anforderung an die Winterqualität geordert. Marktteilnehmern zufolge hat die RME-Nachfrage damit früher als üblich Fahrt aufgenommen.

Die Sojabohnenkurse in Chicago zeigen dagegen keinen klaren Verlauf. Selten lagen die Einschätzungen von Analysten und US-Landwirtschaftsministerium zur Sojaaussaat so weit auseinander. Nach massiven Aussaatverzögerungen in den USA ist dort immer noch nicht sicher, wie hoch die US-Ernte ausfallen wird. Je nach Witterungsbedingungen und US-Feldbestandsentwicklungen gibt es einen Kursauf- oder -abtrieb. Der sich weiter zuspitzende Handelskrieg zwischen den USA und China belastet die Notierungen überwiegend. Das Reich der Mitte erhebt seit 1. September 2019 einen zusätzlichen Strafzoll von 5 % auf Sojabohnenlieferungen aus den USA. Allerdings hat diese Erhöhung eher symbolischen Wert. China möchte damit eher demonstrieren, im Handelsstreit mit den USA nicht klein beizugeben. Grund für diese Annahme ist die Tatsache, dass die chinesische Regierung inländischen Unternehmen den Kauf von Agrarprodukten wie Sojabohnen aus den USA bereits gänzlich untersagt hat. Eine Einigung im Handelsstreit mit den USA rückt damit in weitere Ferne. Obwohl die Sojabohnenkurse seit Mitte Juni 2019 stetig um 18 auf zuletzt 282 EUR/t nachgegeben haben, liegen sie noch 20 EUR/t über Vorjahreslinie.

Grafik der Woche (KW 36 2019)

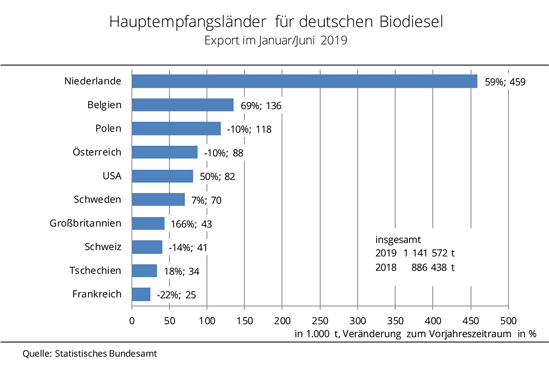

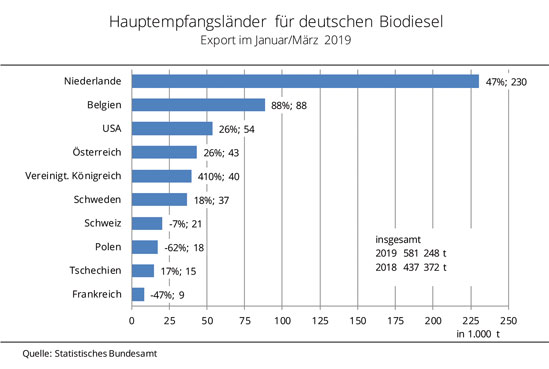

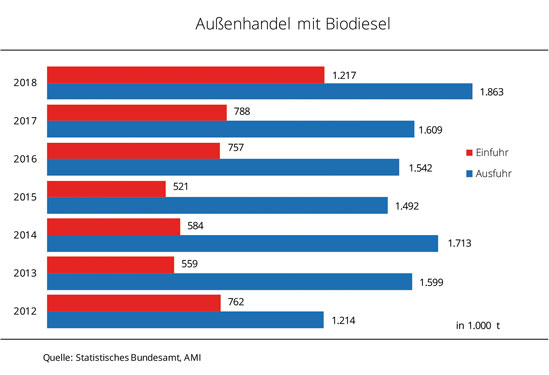

Biodieselexporte kräftig gestiegen

Im ersten Halbjahr 2019 sind die deutschen Biodieselausfuhren gegenüber 2018 kräftig gestiegen. Die Niederlande sind das wichtigste Empfängerland und der mit Abstand wichtigste Handelsplatz in Europa.

Im ersten Halbjahr 2019 sind die Biodieselausfuhren gegenüber dem Vorjahreszeitraum deutlich um ca. 0,225 Mio. t auf 1,14 Mio. t gestiegen. Das entspricht etwa einem Drittel der inländischen Jahresproduktion. Der größte Teil der Exporte ging in andere EU-Staaten, deren Anteil seit dem Vorjahr um 30 % auf 1 Mio. t gestiegen ist. Die Niederlande sind mit einem Plus von 59 % und ca. 0,46 Mio. t der mit Abstand wichtigste Abnehmer und Durchgangsland für die Weiterverschiffung in andere Länder.

Den relativ größten Zuwachs verzeichnete Großbritannien: Das Land kaufte im ersten Halbjahr 2019 mit 43.290 t fast drei Mal soviel Biodiesel aus Deutschland wie 2018. Belgien steigerte ebenfalls seine Importmengen um mehr als die Hälfte auf 136.000 t. Die USA, die bis März 2019 im Quartalsvergleich noch auf Platz 3 der Hauptlieferländer lag, liegt im Halbjahresvergleich mit 82.000 t nur noch auf Platz 5. Dennoch hat das Land seine Biodieseleinfuhren aus Deutschland gegenüber dem Vorjahreszeitraum um die Hälfte gesteigert und verzeichnete damit den drittgrößten Zuwachs unter den 10 größten Importländern für deutschen Biodiesel. Nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) sind bei einigen Empfängerländern auch deutliche Rückgänge zu verzeichnen, vor allem in Frankreich. Im ersten Halbjahr 2019 wurde dort mit 25.000 t rund 22 % weniger Biodiesel aus Deutschland eingeführt als im gleichen Zeitraum 2018. Polen und Österreich senkten ihre Importmengen im Betrachtungszeitraum jeweils um 10 % auf 118.000 t bzw. 88.000 t.

Aus Sicht der Union zur Förderung von Oel- und Proteinpflanzen (UFOP) unterstreichen diese Zahlen die Bedeutung und Wettbewerbsfähigkeit der deutschen Ölmühlen- und Biodieselindustrie. Dies liegt auch daran, dass das bei der Rapsverarbeitung anfallende Rapsschrot hierzulande problemlos vom Markt aufgenommen wird. Aufgrund seiner geografischen Lage in der EU in Verbindung mit dem Aufnahmevermögen der Veredelungswirtschaft – insbesondere in der Milchviehfütterung – sichert der Biodieselexport auch den Rapsanbau in den EU-Nachbarsstaaten. Bedingt durch die diesjährige erneut niedrige deutsche Rapsernte von ca. 2.8 Mio. t Rapssaat befürchtet die UFOP, dass sich die Handelswege für den Rapsimport verfestigen. Wenn die Versorgung aus deutschem Anbau gesichert werden soll, bedarf es allerdings höherer Erzeugerpreise. Ölmühlenwirtschaft und Biodieselhersteller sollten bedenken, dass die Treibhausgasminderungsverpflichtung im Jahr 2020 auf 6 % steigt. Die öffentliche und politische Akzeptanz der Biokraftstoffpolitik hängt auch davon ab, ob vorrangig der heimische Rapsanbau zur Rohstoffversorgung beiträgt, mahnt die UFOP.

Grafik der Woche (KW 35 2019)

Deutschland exportiert 15 % weniger Rapsöl

Die deutschen Rapsölexporte sind im Wirtschaftsjahr 2018/19 schon das zweite Jahr in Folge geschrumpft. Besonders die Nachfrage aus EU-Mitgliedsstaaten ist teils deutlich gesunken.

Die deutschen Rapsölexporte 2018/19 sind gegenüber Vorjahr deutlich zurückgegangen, seit 2016/17 sogar um ein Drittel. Im vergangenen Wirtschaftsjahr wurden nur noch 860.700 t Rapsöl ins Ausland verkauft, das entspricht einem Rückgang von 15 % gegenüber 2017/18. Zudem sanken die Ausfuhren damit auf den tiefsten Stand seit 7 Jahren. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) dürfte der Grund für den Rückgang die geringere Rohstoffverfügbarkeit sein, die 2018 noch kleiner ausfiel als 2017.

Die größten Mengen wurden in die Niederlande geliefert, die als Drehscheibe des internationalen Handels rund 491.700 t abnahm. Das waren allerdings 14 % weniger als im Vorjahr. Polen, das in den vergangenen fünf Jahren noch auf Platz 2 der wichtigsten Käufer deutschen Rapsöls lag, ist 2018/19 mit einem Rückgang von 60 % auf Platz 4 gerutscht. Dafür könnte der Anstieg der polnischen Rapsölerzeugung verantwortlich sein. An Polens Stelle trat 2018/19 Belgien, das 85.400 t Rapsöl importierte, rund 22 % mehr als im Vorjahr. Die Nachfrage der EFTA-Staaten (Island, Norwegen, Schweiz) brach 2017/18 schon um 66 % ein und fiel 2018/19 nochmals um fast die Hälfte auf 15.200 t. Grund dafür war der Rückgang der Importnachfrage Norwegens um zwei Drittel auf 6.000 t. Dafür verdoppelte Großbritannien seine Einfuhren an deutschem Rapsöl auf 11.200 t.

Grafik der Woche (KW 34 2019)

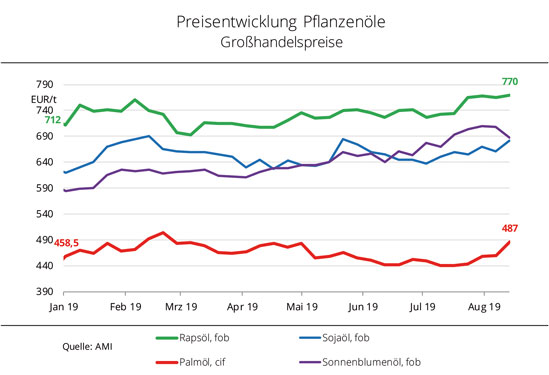

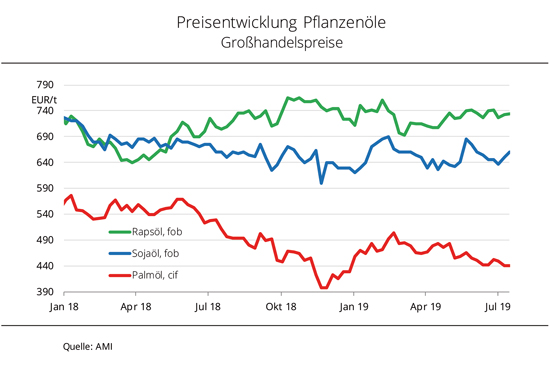

Rapsölpreise steigen stetig

Die Forderungen für Rapsöl haben in der ersten Jahreshälfte 2019 deutlich zugelegt. Zugleich sanken die Palmölpreise bis Juli, sodass sich die Preisdifferenz deutlich vergrößert hat.

Die Großhandelspreise für Pflanzenöle in Deutschland haben sich in der ersten Jahreshälfte 2019 teils sehr unterschiedlich entwickelt. Die Rapsölpreise sind mit 712 EUR/t fob Hamburg in das Jahr 2019 gestartet und sanken bis Anfang März auf den vorläufigen Jahrestiefstand von 693 EUR/t. Grund für den starken Rückgang war zum Einen der kräftige Rückgang der Rapsnotierungen in Paris, der auch Druck auf die Kassamarktpreise für Raps und seine Nachprodukte ausübte. Zum Anderen schwächte sich die Nachfrage aus der Biodieselindustrie saisonbedingt ab.

Anschließend kletterten die Preise stetig bis August. Zuletzt wurden 770 EUR/t verlangt, knapp 60 EUR/t mehr als zu Beginn des Jahres und 35 EUR/t mehr als zum gleichen Zeitpunkt des Vorjahres. Angetrieben wurden sie nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) von schwachen Ernteprognosen für Raps in der EU und in Deutschland.

Die Palmölpreise entwickelten sich gegenläufig und stiegen bis Ende Februar 2019 um umgerechnet 46 EUR/t auf den bisherigen Höchststand von 504 EUR/t. Grund dafür waren gestiegene Terminmarktnotierungen in Kuala Lumpur. Lebhaftere malaysische Exporte gaben hier den Auftrieb. Die nach wie vor hohen malaysischen Lagerbestände drückten die Preise dann wieder bis Anfang Juli. Damit vergrößerte sich auch der Abstand von Palmöl zu den anderen Pflanzenölen, womit das Tropenöl seinen Wettbewerbsvorteil ausbauen konnte. In den vergangenen 7 Wochen haben sich die Palmölpreise wieder befestigt, was auf Kurssteigerungen in Kuala Lumpur zurückzuführen ist. Die Notierungen profitierten von der gestiegenen Palmölnachfrage aus Indien und China im Juli. Trotzdem bleibt das Tropenöl deutlich günstiger als Rapsöl.

Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) befürchtet aufgrund dieser Preisdifferenz einen Anstieg der Palmölverwendung. Sie appelliert daher erneut an die Verantwortung aller Beteiligten der Biokraftstoff- und Mineralölwirtschaft in Bezug auf die Regelungen der neugefassten Erneuerbare-Energien-Richtlinie (RED II). Denn mit der im Jahr 2019 auf die nationalen Quotenverpflichtungen angerechnete Menge an „Palmölkraftstoffen“ (Biodiesel oder Hydriertes Pflanzenöl) wird die Basismenge festgelegt, auf deren Grundlage die Biokraftstoffe aus Anbaubiomasse mit einem hohen Risiko für Landnutzungsänderungen ab Januar 2024 schrittweise bis 2030 auf „0“ Tonnen reduziert werden.

Grafik der Woche (KW 33 2019)

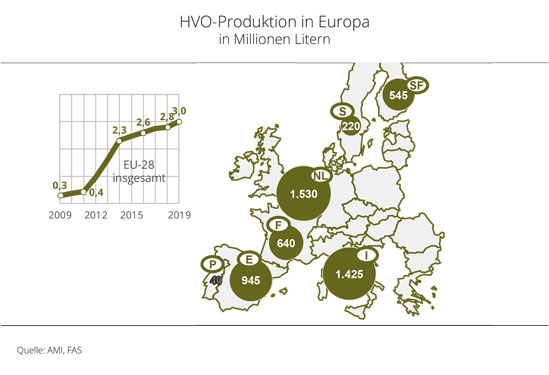

Mineralölkonzerne steigern HVO-Produktion in der EU

Seit 2012 hat die Produktion von Hydriertem Pflanzenöl (HVO) in der Europäischen Gemeinschaft an Fahrt aufgenommen. Es sind vor allem Mineralölkonzerne wie Neste, Eni und Total, die den Aufbau entsprechender Kapazitäten vorangetrieben haben. Wichtigster Grund für die Entwicklung ist aus Sicht der Union zur Förderung von Oel- und Proteinpflanzen (UFOP) die mit der iLUC-Richtlinie 2015 eingeführte Doppelanrechnung von Biokraftstoffen aus Abfallölen und -fetten. Gleichzeitig hat der Preisdruck an den internationalen Pflanzenölmärkten zugenommen.

Palmöl ist im Vergleich zu Soja- und vor allem Rapsöl immer billiger geworden. Die Anlagenbetreiber können die Rohware je nach Preis flexibel disponieren. Der Mineralölkonzern Total hatte allerdings den Widerstand der französischen Landwirte im Juni 2018 unterschätzt. Diese protestierten massiv gegen das Vorhaben von Total, am Standort La Mede zunächst ca. 0,5 Mio. t. Palmöl als Rohstoff einzusetzen. Dies entspricht ca. 0,14 Mio. ha zusätzlicher Palmölplantagen.

HVO-Anlagen können eine breite Palette von Rohstoffen einsetzen wie natives Pflanzenöl, tierische Fette, Fischöl und Altspeiseöl sowie Öle, die als Nebenprodukte verschiedener industrieller Prozesse anfallen, wie z.B. Tallöl aus der Holz- und Papierindustrie sowie Palmölabwasser und Palmfettsäuredestillat. Angesichts dieser Rohstoffoptionen drängt die UFOP auf Ebene der EU auf eine Verbesserung der Zertifizierungs- und Nachweisanforderungen.

Die HVO-Produktion in der EU wird 2018 auf 2,8 Mrd. l geschätzt und soll 2019 leicht auf 3 Mrd. l steigen. Mit geplanten Produktionsanlagen in Frankreich und Italien soll die Produktion ab 2020 auf 3,5 bzw. 4,5 Mrd. l steigen. Diese Mengen tragen dazu bei, dass die EU weltweit größter Produzent alternativer Dieselkraftstoffe ist. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) werden 2019 rund 14,2 Mrd. l Biodiesel inkl. HVO produziert.

HVO wird hergestellt, indem die Doppelbindungen in den Fettsäuremolekülen der pflanzlichen und tierischen Öle und Fette mit Wasserstoff gesättigt werden. Als Nebenprodukt fällt Propan an. Das Produkt kann im HVO-Verfahren so modifiziert werden, dass HVO als regenerativer Diesel oder auch Biokerosin mit einem höheren Anteil als 7% wie im Falle von Biodiesel den fossilen Kraftstoffen beigemischt werden kann. Damit kann HVO gezielt und unabhängig von der Jahreszeit (Winterqualität) in Bestandsflotten bspw. im Gütertransport oder herkömmlichem Kerosin beigemischt werden. Im Gegensatz zur Fettsäuremethylesterproduktion (Biodiesel) ist dieses Verfahren allerdings mit sehr hohen Investitionskosten verbunden.

Neben der Option der Doppelanrechnung und der besseren THG-Minderungswerte im Vergleich zu herkömmlichen Biodiesel aus Pflanzenölen bestimmt der Rohstoffpreis die Vorzüglichkeit von HVO. Die UFOP stellt fest, dass die europäische Biodieselindustrie gefordert ist, diesen Wettbewerb um die THG-Effizienz und die Weiterentwicklung der Produktqualität aufzunehmen als Voraussetzung für die zukünftige Wettbewerbsfähigkeit. Im Rahmen ihrer Möglichkeiten fördert die UFOP Vorhaben auf dem Gebiet der Biodiesel- und Rapsöl-Kraftstoffforschung (https://www.ufop.de/biodiesel-und-co/biodiesel/forschung-und-entwicklung/).

Grafik der Woche (KW 32 2019)

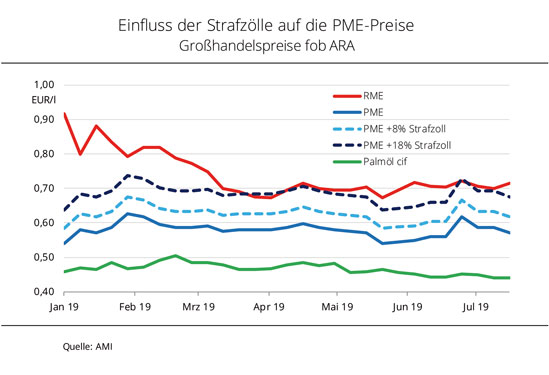

Angekündigte Strafzölle auf Palmölmethylester unwirksam

Die von der EU-Kommission angekündigten vorläufigen Strafzölle werden den Import von Biodiesel aus Palmöl nicht verringern. Zu dieser Einschätzung kommt die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) bei einem Vergleich der Zollaufschläge in Höhe von 8% bzw. 18 %.

Im Antisubventionsverfahren gegen Indonesien hat sich der zuständige Ausschuss der EU-Kommission Ende Juli 2019 auf die Festsetzung von vorläufigen Strafzöllen verständigt. Diese betragen zwischen 8 % und 18 % und werden voraussichtlich am 5. September 2019 wirksam. Die Maßnahme wurde damit begründet, dass die indonesische Regierung den Export von Biodiesel mit Steuererleichterungen und mit der Bereitstellung von Palmöl zu niedrigen Preisen unterstützt. Mit den Aufschlägen sollen Wettbewerbsnachteile der europäischen Biodieselindustrie ausgeglichen werden.

Die UFOP weist darauf hin, dass auch mit den vorgesehenen Strafzöllen das Preisniveau von Rapsölmethylester (RME) nicht erreicht wird. Der europäische Rapsanbau als Rohstoffquelle für die Biodieselproduktion wird also von den Maßnahmen nicht profitieren. Die UFOP hat kein Verständnis für das niedrige Niveau der Strafzölle. Denn die EU-Kommission selbst hat die Frage der indirekten Landnutzungsänderungen im Zusammenhang mit der europäischen Biokraftstoffpolitik noch in den vergangenen Wochen sehr kritisch begleitet.

Die Neufassung der Erneuerbare Energien-Richtlinie (RED II) sieht vor, dass Palmöl-basierte Biokraftstoffe auf Basis der 2019 verbrauchten Menge ab 2024 bis zum Jahr 2030 auf 0 % zurückgeführt werden müssen. Die UFOP kritisiert, dass die zögerliche Haltung der EU-Kommission bei der Festlegung wirksamer Strafzölle einen wirksamen Effekt auf einen Verbrauchsrückgang in 2019 in der Europäischen Union verhindert. Deshalb muss die EU-Kommission höhere und wirksame Strafzölle festsetzen als Beitrag zur Vermeidung negativer Landnutzungseffekte in Indonesien.

Grafik der Woche (KW 31 2019)

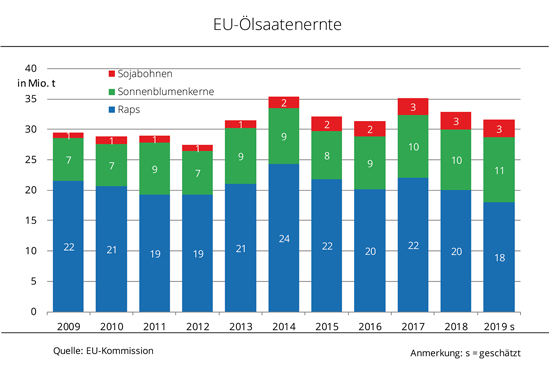

EU-Ölsaatenernte erneut kleiner

Die Witterung macht der EU-Rapsernte 2019 einen Strich durch die Rechnung und drückt das Ergebnis auf ein 13-Jahrestief. Gleichzeitig soll die Sonnenblumenernte Rekordniveau erreichen.

Die EU-Ölsaatenernte wird zum zweiten Mal in Folge kleiner ausfallen als im Jahr zuvor. Die EU-Kommission schätzt die Erzeugung 2019 auf 31,7 Mio. t und damit nicht nur 4 % unter Vorjahreslinie, sondern auch 5 % kleiner als im langjährigen Mittel.

Besonders gravierend fällt das Minus für Raps aus. Gründe sind die trockenheitsbedingte Reduzierung der EU-Anbaufläche um 15 % und die schwachen Erträge, die vorläufig auf 30 dt/ha geschätzt werden. Das ergibt eine Rapsernte von knapp 18 Mio. t. Das sind 10% weniger als 2018 und gut 3 Mio. t weniger als im Durchschnitt der letzten Jahre. Die deutsche Rapsernte wird mit knapp 3 Mio. t auf einem erneut enttäuschend Niveau gesehen und hat mit 17% den niedrigsten Anteil an der EU-Erzeugung in den vergangenen 25 Jahren erreicht. Gleichzeitig wird die EU-Sojaerzeugung stabil bei 2,9 Mio. t gesehen, denn die Flächenausdehnung wird wohl durch die geringen Erträge kompensiert werden.

Demgegenüber erwartet die EU-Kommission eine größere EU-Sonnenblumenernte. Neben der 6 % größeren Anbaufläche, könnten sogar die Erträge noch ein leichtes Plus gegenüber Vorjahr erreichen, so dass mit geschätzten 10,7 Mio. t ein Rekordergebnis erzielt werden könnte.

Grafik der Woche (KW 30 2019)

Frankreich verbannt Palmöl aus Biokraftstoffen

Frankreich verschärft die Regelungen für den Einsatz von Palmöl als Rohstoff zur Biokraftstoffproduktion. Das gilt allerdings nur für die Anrechenbarkeit im Inland. Die in Frankreich produzierten Mengen drängen damit auf den EU-Markt und verschärfen den Angebots- und Preiswettbewerb.

In Frankreich endet mit der im vergangenen Monat veröffentlichten Verordnung Nr. 2019-570 die Förderfähigkeit von Biokraftstoffen wie Palmölmethylester (Biodiesel) und hydriertes Pflanzenöl aus Palmöl (HVO). Diese Regelung tritt ab dem 01.01.2020 mit dem dann geltenden neuen Steuersystem in Kraft. Die Regelung sieht zudem verschärfend vor, dass ab dem 31.12.2019 Wirtschaftsbeteiligte nicht mehr die Möglichkeit haben Biokraftstoffe aus Palmöl in ihrem Massenbilanzsystem aufzuführen.

Betroffen ist besonders der Mineralölkonzern Total. Das Unternehmen hatte erst im Juli 2019 die Raffinerie am Standort La Mède zur Herstellung von HVO in Betrieb genommen. Diese hat eine Kapazität von jährlich 500.000 t. Nach Angaben des Betreibers sollen nicht mehr als 300.000 t Palmöl und mindestens 50.000 t Rapsöl aus französischem Anbau pro Jahr verarbeitet werden. Die verbleibende Bedarfsmenge von 150.000 t soll mit gebrauchten Ölen und Fetten (UCO) gedeckt werden. Die französische Regierung setzt damit die mit der „EU-iLUC-Richtlinie“ (2015/1513/EU) eingeführte und mit der Neufassung der Erneuerbaren Energien-Richtlinie (RED II) fortgesetzte Ermächtigungsregelung um. Ein Mitgliedsland kann das Auslaufen von Palmölkraftstoffen vorziehen, statt gemäß der RED II Biokraftstoffe aus Palmöl auf Basis der Absatzmenge im Jahr 2019 ab 2024 spätestens in 2030 auslaufen lassen müssen. So gesehen erfüllt Frankreich diese Verpflichtung zehn Jahre früher.

Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) fordert deshalb die Bundesregierung auf nach französischem Vorbild Palmöl baldmöglichst auszuschließen. Der restriktive Ausschluss im Massenbilanzunternehmen des Herstellers begrüßt die UFOP grundsätzlich, weil Biokraftstoffe dann nicht auf dem Papier die Rohstoffeigenschaft nachweisen müssen, sondern physisch geliefert werden müssen. Diese Mengen fallen ebenfalls unter die jeweilige nationale Kappungsgrenze für Biokraftstoffe aus Anbaubiomasse, die für Deutschland 6,5% beträgt. Die UFOP befürchtet daher Verschiebungseffekte zu Lasten der Märkte in anderen Mitgliedsstaaten, sollte die in der Anlage von Total produzierte Menge HVO aus Palmöl für Anrechnungszwecke exportiert werden. Die internationalen Pflanzenölmärkte seien ohnehin bereits durch einen erheblichen Angebots- und folglich Preisdruck gekennzeichnet, bekräftigt der Verband seine Forderung. Die Bedeutung des europäischen Biodieselmarktes sei an den etwa 4 Mio. ha Rapsanbau und der bei der Rapsölgewinnung anfallenden gentechnikfreien Proteinfuttermenge abzulesen, betont die UFOP. Die Nachhaltigkeit des Sojaanbaus in Brasilien sei seit dem Regierungswechsel zu hinterfragen.

Nach Angaben der Agrarmarkt Informationsgesellschaft mbH (AMI) habe der Rat der palmölproduzierenden Länder, CPOPC, dem Indonesien und Malaysia angehören, angekündigt bei der Welthandelsorganisation WTO Klage gegen diese Restriktion einreichen.

Grafik der Woche (KW 29 2019)

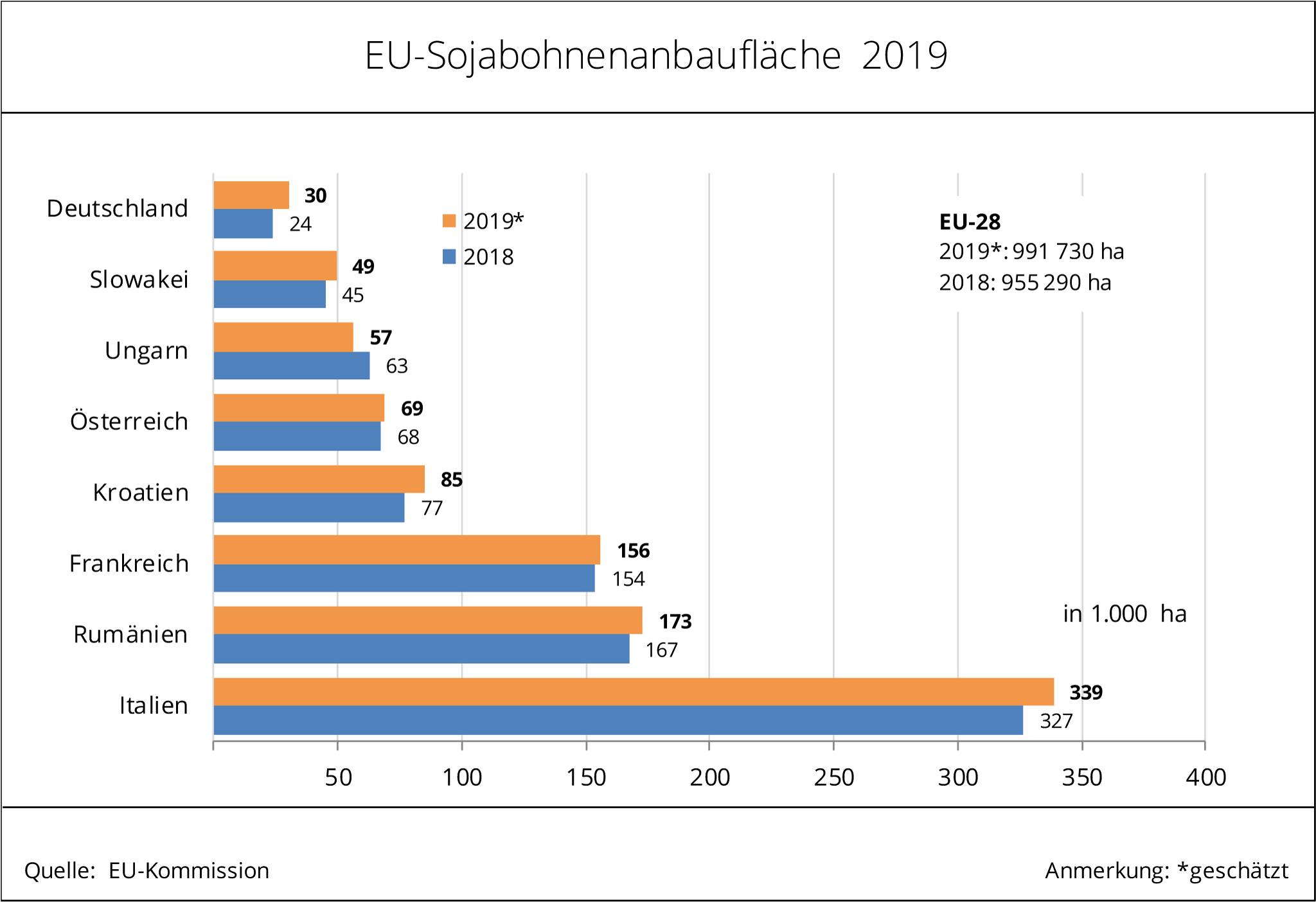

EU-Sojafläche auf 10-Jahreshoch

Die Sojabohnenfläche in der EU ist gegenüber 2018 um 4 % gestiegen und hat sich in den vergangenen 10 Jahren sogar verdreifacht. Die deutlichsten Zuwächse, wenn auch auf niedrigem Flächenniveau, gibt es in Deutschland.

Die EU-Sojaanbaufläche hat sich nach Angaben der EU-Kommission in den vergangenen 10 Jahren auf mittlerweile fast 1 Mio. ha verdreifacht. In Italien werden mit Abstand die meisten Sojabohnen kultiviert. Das dortige Areal macht knapp ein Drittel der gesamten EU-Fläche aus. Zweitgrößter Sojaerzeuger ist mit 173.000 ha Rumänien. Für Deutschland ist ein Anstieg des Anbauumfangs um 25 % gegenüber dem Vorjahr auf 30.000 ha zu verzeichnen. 2015 betrug die Anbaufläche noch 12.000 ha. Den zweitgrößten Zuwachs von 10,3 % verzeichnet Kroatien; dort steht Soja 2019 auf 85.000 ha. Rückläufig war die Sojafläche unter den größten Anbauern nur in Ungarn. Dort ging sie um 6.000 ha zurück.

Nach Angaben der Agrarmarkt Informationsgesellschaft mbH (AMI) werden die großen Flächenzuwächse in vielen Regionen der EU auch steigende Erntemengen zur Folge haben. In Deutschland könnte diese um fast ein Drittel auf 78.000 t steigen. Trotz großem Flächenwachstum in Kroatien dürfte die Ernte dort aufgrund witterungsbedingter Ertragseinbußen 2 % kleiner ausfallen als im Vorjahr. Auch in Rumänien wird voraussichtlich weniger geerntet als 2018, obwohl sich die Anbaufläche vergrößert hat. Die deutlichsten Produktionsrückgänge von 17 % berechnet die EU-Kommission für Ungarn. Aufgrund der Flächenrückgänge von fast 10 % ist das allerdings wenig überraschend.

Erfreulich ist aus Sicht der Union zur Förderung von Oel- und Proteinpflanzen (UFOP) der für Deutschland verzeichnete Anstieg auf 30.000 ha. Die UFOP fordert deshalb einen sachgerechten Ausbau der Förderpolitik für heimische Proteinpflanzen mit dem Ziel, nicht nur Soja, sondern Körnerleguminosen insgesamt als gentechnikfreie Proteinquelle weiterzuentwickeln. Darüber hinaus sollten Körnerleguminosen als essenzielles Element bei der Ausgestaltung regionalspezifischer Fruchtfolgesysteme, im Rahmen der im Herbst 2019 erwarteten Ackerbaustrategie der Bundesregierung, berücksichtigt werden.

Vor dem Hintergrund der zunehmenden Kritik über die Soja- und Urwaldpolitik der neuen brasilianischen Regierung ist zu hinterfragen, ob die Forderung nach einem entwaldungsfreien Bezug erfüllbar ist, wenn dieser lediglich zu Verlagerungseffekten führt. Die neu entflammte Sojadiskussion führt zu einem erheblichen Imageschaden in der Veredelungswirtschaft. Deshalb kritisiert die UFOP nachdrücklich, dass mit dem Abkommen der EU mit den MERCOSUR-Staaten europäische Standards im Bereich Umweltschutz, aber auch Pflanzenschutz unterlaufen werden und diese zugunsten einer einseitigen Exportpolitik geopfert werden. Größer könne die Widersprüchlichkeit in der Verknüpfung von Klima- und Industriepolitik nicht sein, kritisiert der Verband angesichts der aktuellen Diskussion über die notwendigen Maßnahmen zum Klimaschutz.

Grafik der Woche (KW 28 2019)

Palm- und Sojaölpreise verlieren kräftig

Der Pflanzenölindex der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) fiel innerhalb des vergangenen Wirtschaftsjahres um 12 % und liegt aktuell auf dem niedrigen Niveau von Dezember 2018.

Der FAO Pflanzenölindex stellt die Preisentwicklung für 10 Pflanzenöle am Weltmarkt - gewichtet nach ihrem Anteil am Welthandel – dar. Er ist nach einem leichten Anstieg in der ersten Jahreshälfte 2019 wieder um 6 auf 126 Punkte gesunken. Das ist ein Rückgang von 1,6 % gegenüber dem Vormonat und zudem der niedrigste Stand seit Dezember 2018. Dieser Rückgang ist auf die gesunkenen Palm- und Sojaölpreise zurückzuführen. Die internationalen Notierungen für Palmöl an der Börse in Kuala Lumpur gaben nach Angaben der Agrarmarkt Informationsgesellschaft mbH (AMI) in den vergangenen 6 Monaten um knapp 10 % nach. Grund dafür war die schleppende Nachfrage am Weltmarkt, der zu fast 90 % durch die beiden größten Palmölproduzenten Indonesien und Malaysia versorgt wird. Saisonbedingte Produktionssteigerungen in Südostasien belasteten den Markt zusätzlich. Die Sojaölpreise gaben ebenfalls nach, da geringe Exportaussichten und Prognosen für ein ausreichendes globales Angebot Druck erzeugten.

Die Preise für Sonnenblumen- und Rapsöl hingegen konnten sich dem rückläufigen Trend widersetzen. Dafür sorgten eine anhaltend robuste Nachfrage bei zu erwartenden kleineren Ernten in wichtigen Erzeugerländern.

Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) stellt fest, dass die Preissituation an den Pflanzenölmärkten noch dramatischer wäre, wenn nicht Länder wie Argentinien, Brasilien, die USA und Indonesien mit der Anhebung ihrer nationalen Beimischungsverpflichtungen von Biokraftstoffen aus Soja- und Palmöl die Märkte zugunsten der Erzeugerpreise entlasten würden. Mit über 6 Mio. t Produktionskapazität ist Indonesien inzwischen zum weltgrößten Biodieselproduzenten aufgestiegen. Das Land treibt ein Programm zur Markteinführung von Diesel mit einem Beimischungsanteil von 30% voran (B30). Während sich hierzulande und in der EU Regierungen hinter einer wenig sachgerecht geführten „Tank-Teller-Diskussion“ versteckten, demonstrierten die genannten Staaten, wie „Bioökonomie“ geht, so der Verband. Die UFOP geht davon aus, dass die genannten Länder – mit Ausnahme der USA – diese Biokraftstoffpolitik auch in ihren nationalen Klima- und Energieplänen berücksichtigen werden, die bis Ende 2020 infolge des Pariser Klimaschutzabkommens vorgelegt werden müssen. Die UFOP fordert deshalb erneut ein klares Bekenntnis der Politik zur „Anbaubiomasse“ als Option zur Dekarbonisierung des Verkehrssektors.

Grafik der Woche (KW 27 2019)

Globale Rapsproduktion deckt trotz Trockenheit den Bedarf

Der Internationale Getreiderat (IGC) avisiert in seiner aktuellen Prognose zur globalen Rapsversorgung 2019/20 einen deutlichen Rückgang der weltweiten Erzeugung. Gleichzeitig werden aber globale Lagerbestände in Rekordhöhe erwartet.

In seiner jüngsten Prognose für das Wirtschaftsjahr 2019/20 rechnet der IGC mit einer weltweiten Rapserzeugung von 69,8 Mio. t. Dieser Erntemenge liegt 3 % unter dem Vorjahresergebnis. Ursache ist wie im Vorjahr eine unzureichende Niederschlagsmenge und -verteilung im Vegetationsverlauf. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) werden in der Europäischen Union etwa 17,9 Mio. t Raps geerntet werden, das wären knapp 2 Mio. t weniger als im Vorjahr. Die größten Rückgänge sieht der IGC in Frankreich, mit 4 Mio. t immer noch größter Rapserzeuger in der EU, in Rumänien und in Deutschland, wo voraussichtlich 3,1 Mio. t geerntet werden. Laut Ernteschätzung des Deutschen Raiffeisenverbandes (DRV) verringert sich die Erntemenge damit um 16% gegenüber dem Vorjahr.

Auch für Kanada wird mit 18,9 Mio. t eine deutlich kleinere Rapsernte prognostiziert. Für die Ukraine erwartet der IGC dagegen eine Erntemenge von 3,7 Mio. t. Das sind ca. 1 Mio. t mehr als im Vorjahr und 1,7 Mio. t mehr als im Fünfjahresdurchschnitt. Dies ist vor allem auf eine Ausdehnung der Anbaufläche um ein Drittel gegenüber dem Vorjahr zurückzuführen. Der Rapsanbau ist in der Ukraine sehr attraktiv geworden, da er dort die teuerste Kulturpflanze unter den Ölsaaten und deshalb sehr rentabel ist. Zudem ist die Nachfrage von Exporteuren und Verarbeitern hoch.

Größere Ernten in der Ukraine und in Australien können das Minus in der EU nicht ausgleichen. Bei unverändertem Rohstoffbedarf der deutschen bzw. europäischen Ölmühlen wird die Importmenge im Vergleich zu 2018 um 30 % steigen müssen. Deshalb wird insbesondere das ukrainische Angebot im kommenden Wirtschaftsjahr auf den EU-Markt drängen. Dies hängt allerdings davon ab, ob die europäischen Rapserzeuger wie nach der Ernte 2018 so zögerlich ihren Raps verkaufen werden. Die Ölmühlen waren gezwungen, sich neue Lieferanten zu suchen.

Obwohl der IGC einen deutlichen Ernterückgang prognostiziert, geht er gleichzeitig von steigenden weltweiten Rapsvorräten aus. Es sollen mit 7,1 Mio. t sogar die größten seit 10 Jahren werden, vor allem wegen steigender Lagerbestände in Kanada. Diese dürften auf die anhaltenden Lieferschwierigkeiten in Richtung China zurückzuführen sein.

Grafik der Woche (KW 26 2019)

Kleine Rapsernte steht robuster Ölnachfrage gegenüber

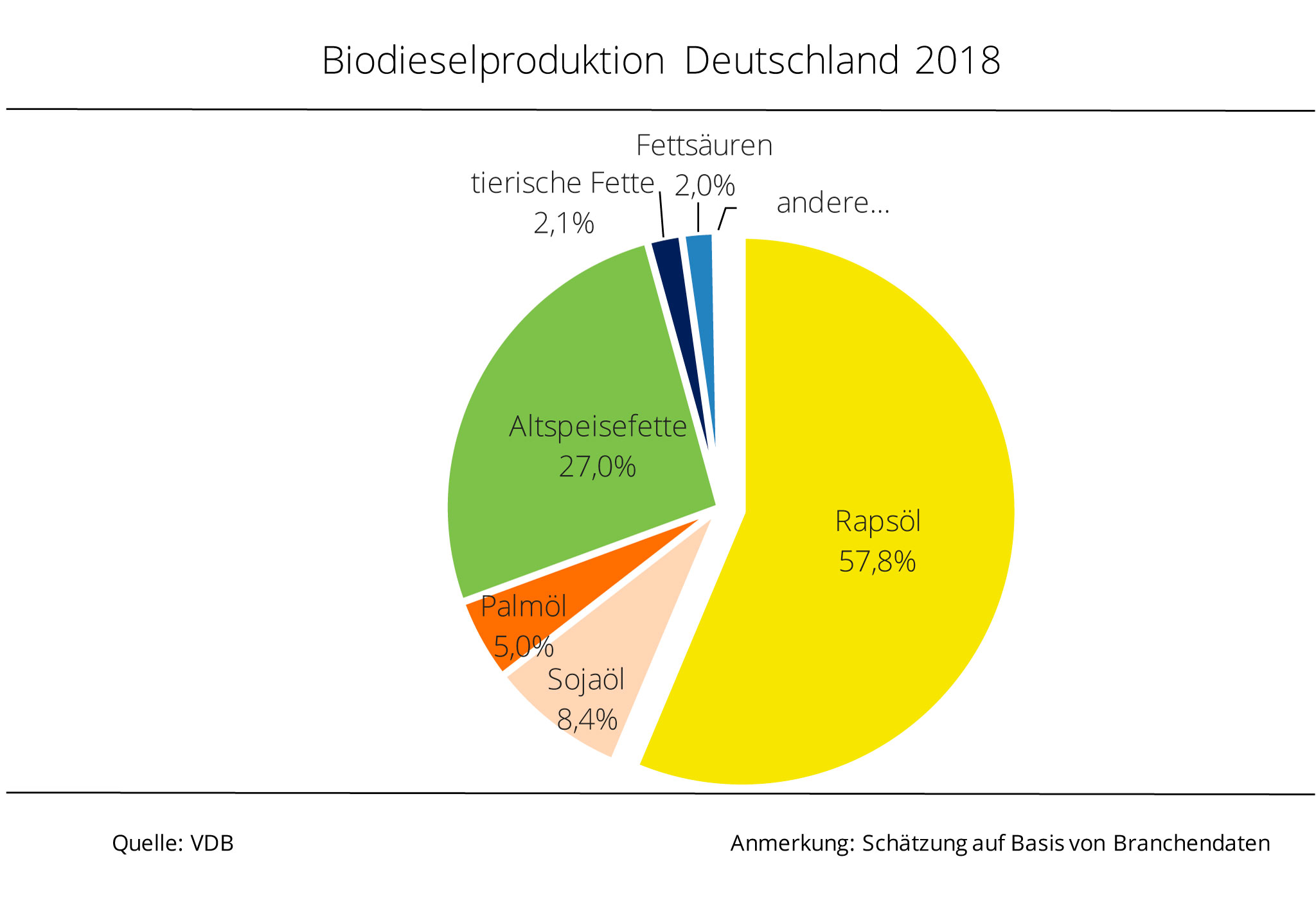

Die Nachfrage nach Biodiesel ist ungebrochen. Hauptbestandteil in Deutschland ist und bleibt Rapsöl, doch die deutsche Rapsproduktion deckt den Bedarf nicht.

Aufgrund der ungünstigen Vegetationsbedingungen, die den Winterraps schon seit der Aussaat begleiten, wird es 2019 in Deutschland nur eine kleine Rapsernte geben. Die Schätzung liegt bei rund 3,1 Mio. t, das wären noch einmal 17 % weniger als im bereits schwachen Vorjahr und die kleinste Winterrapsernte seit 21 Jahren.

Gleichzeitig ist die Nachfrage in Deutschland nach Raps groß. 2018 wurden allein in Deutschland 3,2 Mio. t Biodiesel hergestellt. Laut dem Verband der Deutschen Biokraftstoffindustrie (VDB) waren die wichtigsten Rohstoffe Rapsöl mit einem Anteil von knapp 60 % sowie Altspeiseöle und -fette mit einem Anteil von 27%. Diese stammen aus Sammlungen (u.a. Küchen, Restaurants), die abfallrechtlich vorgeschrieben sind. Soja- und Palmöl spielen als Rohstoff eine vergleichsweise kleine Rolle; tierische Fette, Fettsäuren und anderen Rohstoffe machen zusammen gerade einmal 5 % aus.

Der in Deutschland produzierte Biodiesel deckt vor allem die Nachfrage der Mineralölfirmen ab und belief sich 2018 laut BAFA auf 2,3 Mio. t. Diese müssen – wie im Vorjahr – eine Treibhausgasminderungspflicht von 4% erfüllen. Diese Verpflichtung steigt ab 2020 auf 6%. Damit ist absehbar, dass der Rapsölbedarf zur Biodieselherstellung auch im kommenden Jahr höher sein wird, denn gleichzeitig wird die Menge von Biodiesel aus Palmöl mit dem Jahr 2019 limitiert.

Grafik der Woche (KW 25 2019)

Palmöl billiger als Dieselkraftstoff

Die Verkaufspreise für Palmöl und Dieselkraftstoff haben zuletzt Preisgleichheit erreicht, nachdem das Tropenöl sechs Monate lang sogar billiger war. Die Union zur Förderung von Oel- und Proteinpflanzen erinnert an die Regelung in der neugefassten Erneuerbare-Energien-Richtlinie (RED II) zur Festsetzung der Basismenge von Biokraftstoffen aus Anbaubiomasse mit hohem Risiko für Landnutzungsänderungen.

Dieser Regelung zufolge muss die im Jahr 2019 auf die nationalen Quotenverpflichtungen angerechnete Menge an „Palmölkraftstoffen“ (Biodiesel oder Hydriertes Pflanzenöl) ab Januar 2024 schrittweise bis 2030 auf „0“ Tonnen reduziert werden.

Die UFOP befürchtet einen Anstieg der Palmölverwendung, da die Preise für Palmöl seit Januar 2017 auf ein sehr niedriges Niveau gesunken sind, das zeitweise sogar unter dem für Dieselkraftstoff lag. Ursächlich für diese Entwicklung ist vorrangig das weiter steigende globale Pflanzenölangebot, insbesondere bei Palmöl. Allein für Indonesien schätzen Experten einen Anstieg von 37 Mio. t in 2017 auf 43 Mio. t im laufenden Jahr. Die Angebotsüberschüsse sorgten folglich für Kursdruck. Besonders deutlich verloren die Preise im November 2018 und sackten nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) auf ein Niveau, so niedrig wie zuletzt vor 9 Jahren.

Im gleichen Zeitraum nahmen die Notierungen für Rohöl einen entgegengesetzten Verlauf. Diese stiegen kräftig an, bedingt durch Sanktionen der USA gegen den Iran und Selbstbeschränkungen der OPEC-Staaten hinsichtlich der Fördermengen. Zudem begrenzten verringerte Förderleistungen in Russland und den USA das Angebot und trieben damit die Ölnotierungen nach oben. In Deutschland erreichte Diesel ab Tanklager netto den Spitzenpreis von 68,14 Cent/l und damit ein 6-Jahreshoch. So überstieg Diesel im Juli 2018 erstmals die Linie der Palmölpreise und blieb für Wochen darüber. Aus Sicht der UFOP wäre es absurd, wenn ausgerechnet Palmölkraftstoffe von diesen Preiskapriolen in 2019 profitieren würden und – gemessen am Absatz in 2019 – für die Jahre bis Ende 2023 und von diesem Niveau ausgehend bis 2030 absinkend ihre Marktbedeutung in der Europäischen Union geradezu „befestigen“ würden.

Grafik der Woche (KW 24 2019)

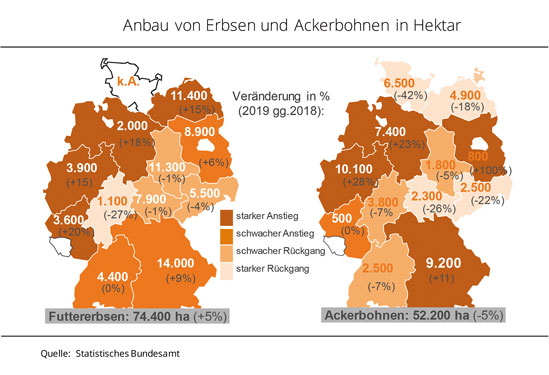

Anbau von Hülsenfrüchten ist attraktiv

Hülsenfrüchte haben in der deutschen Landwirtschaft einen immer größeren Stellenwert und gewinnen an Anbaufläche.

Im Vergleich zum Erntejahr 2018 wurde die Anbaufläche für Futtererbsen in Deutschland ausgedehnt; das Ackerbohnenareal ist leicht geschrumpft. Damit werden zur Ernte 2019 auf knapp 180.000 ha Leguminosen kultiviert, denn zu diesen werden in Deutschland auch Sojabohnen und Süßlupinen gezählt.

Als größter Flächenstaat in Deutschland ist Bayern bei den meisten Leguminosen führend, nur bei den Ackerbohnen hat Nordrhein-Westfalen die Nase vorn. Diese werden vor allem in Nord- und Westdeutschland angebaut; neben den genannten Bundesländern auch in Niedersachsen, Schleswig-Holstein, Mecklenburg-Vorpommern und Hessen.

Demgegenüber stehen Futtererbsen nach Bayern vor allem in Ostdeutschland. Der Anteil am bundesweiten Futtererbsenanbau beträgt ca. 60 %. Die Futtererbse ist mit deutschlandweit geschätzten 74.400 ha die stärkste Leguminose, gefolgt von 52.200 ha Ackerbohnen. Der Anbau von Soja hat aufgeholt und hat in diesem Jahr mit voraussichtlich 28.000 ha die Süßlupine mit 25.000 ha überholt.

Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) sieht diese begrüßenswerte Entwicklung in einer zunehmenden Akzeptanz und einem gestiegenen Bewusstsein in der Landwirtschaft begründet. Denn mit Körnerleguminosen könne nicht nur ein wichtiger Beitrag zur Biodiversität und somit zur Diversifizierung von Fruchtfolgesystemen geleistet werden, sondern auch zur Schließung der nationalen Eiweißlücke.

Gemessen an anderen Ackerkulturen stehe die Entwicklung jedoch noch am Anfang. Die UFOP erwartet daher, dass mit der im Herbst erwarteten Ackerbaustrategie auch die ökonomischen Grundlagen geschaffen werden für eine nachhaltige Steigerung der Anbaufläche. Wichtig für die Entwicklung einer anbaustimulierenden Nachfrage sei die Entwicklung regionaler Wertschöpfungsketten, beispielsweise in der Ernährungswirtschaft.

Nachteile im Ertragsniveau und in der -stabilität sowie in der Eiweiß- bzw. Futterqualität müssten durch eine intensive und öffentlich geförderte Begleitforschung im Bereich der Pflanzenzüchtung beseitigt werden, fordert die UFOP. Die Ackerbaustrategie müsse daher auch ein Förderkonzept umfassen, dass eine gezielte und mit Meilensteinen versehene Entwicklung ermögliche.

Grafik der Woche (KW 23 2019)

Kleinere Sonnenblumenernte in Rumänien erwartet

Die Reduzierung der Anbaufläche lässt die Sonnenblumenernte in Rumänien zwar im Vergleich zum Vorjahr kleiner ausfallen. Dennoch erwartet die EU-Kommission EU-weit eine größere Ernte.

Die EU-Kommission beziffert die Anbaufläche von Sonnenblumen 2019 in der EU-28 mit 4,2 Mio. ha und damit rund 70.000 ha größer als im Vorjahr. Frankreich hat seine Aussaatfläche um rund 10 % ausgeweitet, in Spanien und Bulgarien lässt sich ebenfalls ein leichtes Flächenplus von rund 5 % verzeichnen. Top-Erzeugerland Rumänien hat nach Angaben der EU-Kommission seine Sonnenblumenfläche um 7 % gekürzt. Mit mehr als 1 Mio. ha hat das Land EU-weit aber immer noch die größte Anbaufläche.

Nach Angaben der EU-Kommission soll auch die Sonnenblumenernte infolge der größeren Aussaatfläche mit 10,1 Mio. t rund 2 % größer ausfallen als im Vorjahr. Dabei wird das avisierte Ernteminus in Rumänien, wo die Erzeugung um 9 % auf 2,8 Mio. t sinken soll, von deutlich höheren Ernteerwartungen in Frankreich, der Slowakei, Bulgarien und Ungarn mehr als ausgeglichen. Die Erträge werden von der EU-Kommission mit durchschnittlich 24,1 dt/ha derzeit auf Vorjahreshöhe gesehen. Dies wäre in etwa auf Vorjahresniveau und 2,1 dt/ha mehr als im langjährigen Mittel.

Grafik der Woche (KW 22 2019)

Biodieselausfuhren kräftig gestiegen

Im ersten Quartal 2019 sind die deutschen Biodieselausfuhren kräftig gestiegen, am deutlichsten Richtung Großbritannien.

In den ersten drei Monaten 2019 sind die Ausfuhren an Biodiesel gegenüber dem Vorjahreszeitraum um rund 33 % auf 581.248 t gestiegen. 87 % der Ausfuhren wurden in Länder der EU-28 geliefert und damit gut 37 % mehr als im Vorjahr. Größtes Abnehmerland für deutschen Biodiesel sind die Niederlande mit einem kräftigen Zuwachs von 47 % auf 230.465 t. Den bedeutendsten Anstieg kann jedoch Großbritannien für sich verbuchen, das mit fast 40.000 t gut 5-mal so viel Biodiesel aus Deutschland kaufte wie in der gleichen Zeit des Vorjahres. Große Mengen und kräftige Zuwächse verzeichnen darüber hinaus Belgien, die USA und Österreich. Belgien hat die Gesamtmenge von 88.350 t gekauft, was beinahe einer Verdopplung gegenüber dem Vorjahr entspricht. In die USA wurden mit 53.696 t derweil 26 % mehr als im Vergleichszeitraum geliefert. Österreich folgt dahinter mit einer Gesamtabnahme von 43.450 t im Betrachtungszeitraum, ebenfalls fast 26 % mehr als im Vorjahr. Nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) führten auch Schweden und Tschechien bedeutende und gegenüber Vorjahreszeitraum größere Mengen an deutschem Biodiesel ein. Rückläufig haben sich hingegen die Lieferungen in die Schweiz, vor allem aber nach Frankreich entwickelt.

Die Union zur Förderung von Oel- und Proteinpflanzen unterstreicht die Bedeutung der Exportmärkte für die deutschen Biodieselproduzenten als wichtigste Rohstoffabnehmer für die Rapserzeuger. Diese Exporte wirkten preisstabilisierend und sicherten dadurch den Rapsanbau und dessen Vermarktung. Auslöser für diese Nachfrage seien nicht zuletzt die nationalen Biokraftstoffmandate zur Erfüllung des Erneuerbare Energien-Ziels im Verkehrssektor. Dieses sehe einen verpflichtenden Anteil erneuerbare Energien von mindestens 10% in 2020 und 14% in 2030 vor, betont die UFOP.

Grafik der Woche (KW 21 2019)

Überangebot an Sojaschrot drückt Preise auch für Proteinalternativen

Die großen Ernten in Argentinien und Brasilien und die gebremsten Absatzchancen der US-Ware Richtung China schicken die Sojapreise international auf Talfahrt.

Sojaschrot ist in den vergangenen Wochen regelrecht billig geworden. Die Großhandelspreise in Deutschland gaben allein seit Monatsbeginn um 3,5 % nach und erreichten für 44er Sojaschrot fast die Linie von 270 EUR/t. GVO-freies Sojaschrot hat ebenso viel verloren und kostetet zuletzt 370 EUR/t. Damit hat Sojaschrot seit dem Preishoch von Mitte Januar 2019 über 30 EUR/t verloren. Die anhaltende extreme Preisschwäche hat das Kaufinteresse der Landwirte belebt. Zuletzt wurde im September 2017 so wenig für Sojaschrot gefordert und in den vergangenen 7 Jahren gab es nur 3 Monate, in denen Sojaschrot noch preisgünstiger war als jetzt.

Landwirtschaftliche Betriebe nutzten folglich die sehr günstigen Offerten und schlossen verstärkt Lieferkontrakte ab, die sogar bis zu einem Jahr abdecken. Konventionelles Sojaschrot ist damit frei Hof fast ein Viertel preisgünstiger als vor einem Jahr. GVO-freie Partien weisen demgegenüber „nur“ einen Preisvorteil von knapp 18 % auf. Der Preisverfall macht den Anbietern zu schaffen, diese setzten am 15.05.2019 ihre Forderungen um 10 EUR/t nach oben. Ob sich dafür anhaltend lebhaftes Kaufinteresse generieren ließ, ist noch nicht bekannt.

Die Union zur Förderung von Oel- und Proteinpflanzen e.V. (UFOP) verfolgt diese Preisentwicklung mit großer Sorge. Die Gründe dafür liegen sowohl in den großen Ernten in Argentinien und Brasilien als auch in der Handelsauseinandersetzung zwischen den USA und China. Der Preisverfall verstärkt einerseits den Einkommensdruck im Sojagürtel der USA. Auf der anderen Seite wird es herausfordernder, die Wirtschaftlichkeit einer Eiweißpflanzenstrategie in Deutschland und der Europäischen Union darzustellen, wenn der Preis für Sojaschrot mit seiner Eckpreisfunktion weiterhin auf Talfahrt bleibt.

Grafik der Woche (KW 20 2019)

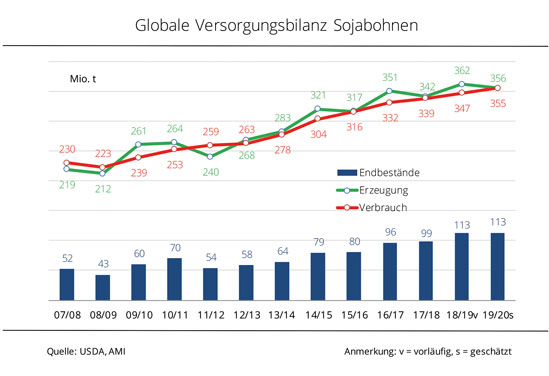

Knappere Sojaversorgung 2019/20

In den USA werden 2019 voraussichtlich so wenig Sojabohnen geerntet, wie seit 4 Jahren nicht mehr.

In der ersten Prognose zur Versorgungslage 2019/20 für Sojabohnen erwartet das US-Landwirtschaftsministerium eine kleinere Erzeugung bei gleichzeitig wachsendem Verbrauch. Demnach dürfte die globale Sojabohnenernte 2019/20 mit 356 Mio. t rund 6 Mio. t kleiner ausfallen als 2018/19. Die Erzeugung soll in China und Paraguay leicht und in Brasilien sogar auf ein Rekordhoch steigen, dafür aber in den USA auf den niedrigsten Stand seit 4 Jahren zurückgehen. Top-Produzent wäre dann mit 123 Mio. t Brasilien, gefolgt von den USA mit 113 Mio. t.

Gleichzeitig wird der globale Verbrauch gegenüber 2018/19 um 8 auf schätzungsweise 355 Mio. t zunehmen. Das beruht vor allem auf den steigenden Verarbeitungszahlen in Brasilien und Argentinien. Aufgrund der großen Nachfrage nach Sojaschrot sollen in diesen Ländern 1 bzw. 3 Mio. t mehr Sojabohnen verarbeitet werden, auch in vielen anderen Ländern wird ein leichter Anstieg erwartet.

Der globale Handel mit Sojabohnen wird 2019/20 bei 151 Mio. t gesehen und damit nahezu auf Vorjahreshöhe. Top-Exporteur bleibt Brasilien, auch wenn von dort etwas weniger kommen soll als in der laufenden Saison. Demgegenüber wird mit einem deutlichen Exportplus für die USA gerechnet, auch wenn die Zielrichtung der Exporte sich von China nach Europa verschoben hat. Die wichtigsten Sojaimporteure bleiben 2019/20 China und die EU. Während im Reich der Mitte, trotz grassierender Afrikanischer Schweinepest, mit einem leichten Verbrauchsplus gerechnet wird, dürften die EU etwas weniger Sojabohnen importieren als 2018/19.

Aufgrund des rechnerisch nahezu ausgeglichenen Verhältnisses zwischen Erzeugung und Verbrauch erwartet das US-Landwirtschaftsministerium für 2019/20 keine nennenswerte Veränderung der Vorräte. Diese erreichen bereits in der laufenden Saison eine Rekordhöhe von 113 Mio. t. Das reicht aus, den weltweiten Bedarf für 3,7 Monate zu decken.

Grafik der Woche (KW 19 2019)

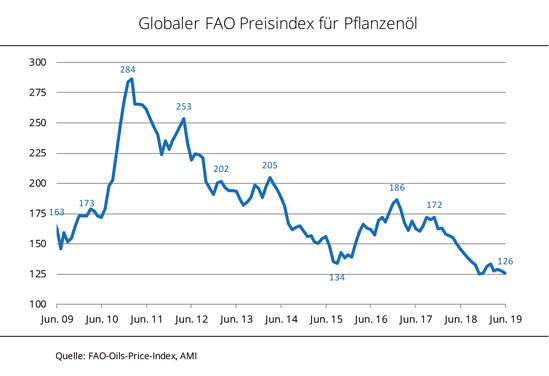

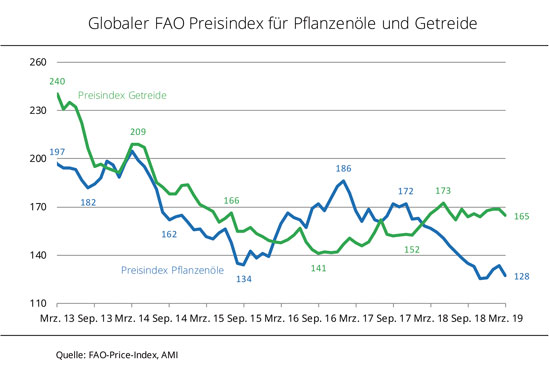

FAO-Pflanzenölindex auf 11-Jahrestief

Der globale Preisindex für Pflanzenöle ist im März unter Druck geraten. Mit 128 Punkten sank der Index um 4,4 % und erreichte den zweitniedrigsten Stand in 11 Jahren. Im Durchschnitt des gesamten Jahres 2018 lag der Pflanzenölindex noch bei 144 Punkten.

Die sehr gute Marktversorgung mit Palmöl bei gleichzeitig stagnierender weltweiter Nachfrage ließ die Lagerbestände in Malaysia und Indonesien, den beiden wichtigsten Erzeugerländern, ansteigen. Dies sorgt im Vergleich zum Vormonat für schwächere Preise, auch für Soja- und Rapsöl. Palmöl konnte damit den im Dezember begonnenen Kursauftrieb nicht fortsetzen. Im März 2019 gab auch Sojaöl nach, da profitable Margen für Sojasachrot die Verarbeitung in den USA vorantrieben und damit ein Überangebot an Sojaöl erzeugten. Auch die Rapsölpreise sind deutlich gesunken, was laut FAO den unerwartet hohen Vorräten in Kanada sowie den guten Ernteaussichten für Raps in der Schwarzmeerregion zuzuschreiben ist. Über allem steht aber der Preisdruck im Palmölmarkt.

Die Entwicklung der Nachfrage für Biokraftstoffe aus Pflanzenölen bestimmt nach Auffassung der Union zur Förderung von Oel- und Proteinpflanzen (UFOP) maßgeblich die weitere Preisentwicklung. Infolge der Förderung von Biokraftstoffen aus Abfallölen und -fetten durch Doppelanrechnung oder Besserstellung in der Treibhausgas-Minderungseffizienz für die Quotenanrechnung werden Abfallöle derzeit als Biodiesel-Rohstoff bevorzugt. Damit verdrängen sie Biodiesel aus Pflanzenöl. Dies löst in einem Markt, der für Biodiesel durch die Kraftstoffnorm auf eine Beimischung von maximal 7 Volumenprozent „gedeckelt“ ist, einen entsprechenden Preisdruck aus. Dieser Effekt ist nicht nur in Deutschland, sondern auch international zu beobachten und ist eine weitere Erklärung für das 11-Jahrestief, so die UFOP. Abfallöle und -fette werden inzwischen global gehandelt. Wichtigster Exporteur in die EU ist China.

Auch der Getreidepreisindex ist im März unter Druck geraten, wobei der Rückgang bei den Weizenpreisen am stärksten ausfiel. Laut FAO war das weltweit große Exportangebot bei gleichzeitig gebremster Nachfrage, insbesondere nach US-Weizen, dafür ausschlaggebend. Zudem belasten die durchweg positiven Prognosen für die Ernte 2019 die Notierungen. Auch die Maiskurse gerieten durch ein reichliches Exportangebot und die hohe Ernteschätzung für Argentinien unter Druck. Gebremst wurde der Rückgang des FAO-Index von den etwas festeren Reisnotierungen. Im Durchschnitt des gesamten Jahres 2018 lag der Getreideindex bei 165,3 Punkten.

Grafik der Woche (KW 18 2019)

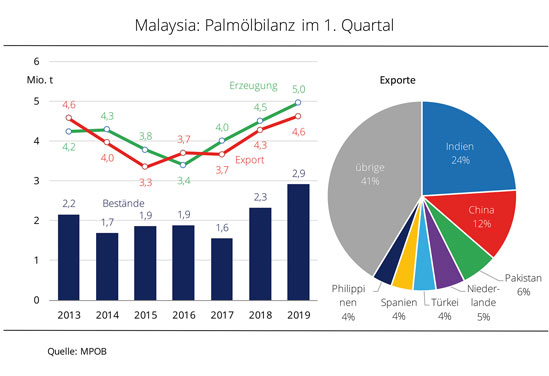

Palmölproduktion wächst stärker als Verbrauch

Saisonal nimmt die Produktivität der Ölpalmen ab Oktober ab. Dennoch fielen im Januar/März 2019 im Schnitt 10 % mehr Palmöl an als im Vorjahr. Die Exporte konnten allerdings nur um 7 % gesteigert werden.

In den ersten drei Monaten des laufenden Jahres wurden in Malaysia knapp 5 Mio. t Palmöl produziert. Davon gingen 4,6 Mio. t ins Ausland. Folglich stiegen die Vorräte weiter an und dies kontinuierlich seit Februar 2017. Im Februar 2019 wurde mit 3,05 Mio. t ein Rekordniveau erreicht.

Hauptabnehmer für Palmöl aus Malaysia waren im 1. Quartal 2019 traditionell Indien und China, gefolgt von den Niederlanden und Pakistan. Spanien drängte sich als Abnehmer vor die USA und die Philippinen. Indien bezog rund 1,1 Mio. t und damit knapp 30 % mehr als im Vorjahrszeitraum. Das waren zudem doppelt so viel wie nach China exportiert wurde. Allerdings orderte das Reich der Mitte mit 571.253 t rund 50 % mehr als im Vorjahreszeitraum. Auch wenn die Niederlande auf Platz drei immer noch 230.697 t aufnahmen, war dies doch 16 % weniger als im Vorjahreszeitraum. Das mag auch daran liegen, dass andere EU-Länder ihre Direktlieferungen vergrößerten. So erhielt Spanien aus Malaysia 171.161 t und damit über 50 % mehr als zuvor. Italien nahm mit 124.612 t sogar mehr als doppelt so viel ab. Deutschland spielt im Außenhandel mit Malaysia keine nennenswerte Rolle. Die Lieferungen erreichten im ersten Quartal 2019 rund 3.642 t, was nur noch ein Viertel der Vorjahresmenge war.

Die Union zur Förderung von Oel- und Proteinpflanzen erwartet, dass infolge dieser wachsenden Bestände der Preisdruck bei Palmöl steigt und folglich der Druck zunimmt, Biodiesel aus Palmöl verstärkt als Beimischungskomponente einzusetzen. Denn gleichzeitig steigen tendenziell die Rohölpreise infolge der US-Politik Iran als Erdöllieferanten zu isolieren. Die malaysische Regierung hat das Beimischungsmandat von 7 Prozent in 2018 auf 10 Prozent in 2019 erhöht.

Grafik der Woche (KW 17 2019)

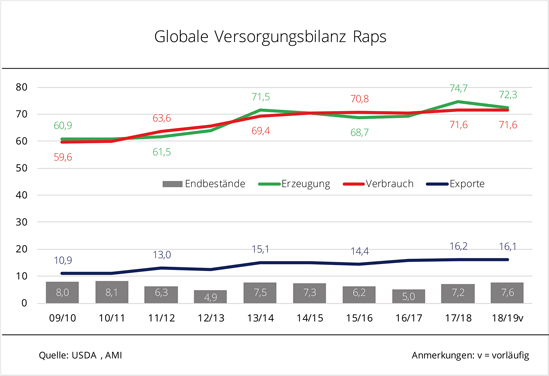

Weltrapsbilanz deutlich korrigiert

In seiner jüngsten Schätzung nimmt das USDA teilweise deutliche Korrekturen zur weltweiten Rapserzeugung 2018/19 vor. Das führt gleichzeitig zur Anhebung der globalen Rapsendbestände.

Während die Anfangsbestände und die Verarbeitung für 2018/19 fast unverändert zum Vormonat auf 7,2 bzw. 68,4 Mio. t geschätzt werden, erwartet das US-Landwirtschaftsministerium USDA eine um 1 Mio. t höhere globale Erzeugung von 72 Mio. t. Damit würde das Vorjahresergebnis nur noch um 2 Mio. t verfehlt. Der aktuelle Anstieg ist auf eine erwartete Produktionssteigerung in Indien zurückzuführen. Im Vormonat wurden 6,6 Mio. t avisiert, aktuell sind es 8 Mio. t.

Gleichzeitig soll 2018/19 der weltweite Verbrauch von Raps nun doch das Vorjahresniveau erreichen. Die aktuelle Schätzung wurde gegenüber dem Vormonat um 0,5 % auf 71,6 Mio. t leicht angehoben. Besonders in Indien und Kanada dürfte 2018/19 mehr verbraucht werden als bislang angenommen. Gleichzeitig wird für China die Verbrauchsprognose etwas gekürzt, was das globale Plus begrenzt.

Der globale Handel mit Raps wurde gegenüber dem Vormonat deutlich nach unten korrigiert. Statt 17 Mio. t sollen 2018/19 nur noch 16 Mio. t am Weltmarkt gehandelt werden. Das entspricht knapp dem Niveau des Vorjahres. Ursache für diese Korrektur ist der aktuelle Konflikt zwischen China und Kanada. Das USDA kürzt für beide Länder die Import- bzw. Exportprognose um jeweils 1 Mio. t.

Mit dem Plus in der Erzeugung und dem Minus im Verbrauch ergeben sich rein rechnerisch höhere globale Endbestände für 2018/19. Die fallen damit nicht nur 1,1 Mio. t höher aus als bislang erwartet, sondern würden mit 7,6 Mio. t nun sogar das Vorjahresergebnis übertreffen. Es wären die umfangreichsten Rapsvorräte seit 8 Jahren.

Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) weist jedoch einschränkend darauf hin, dass im Hinblick auf die Handelbarkeit und Endverwendung eine Austauschbarkeit von kanadischem, in der Regel gentechnisch verändertem Raps gegen EU Raps nicht ohne weiteres möglich ist. Deshalb orientieren sich die Importe deutscher Ölmühlen aus Drittstaaten vorrangig in Richtung Osteuropa oder Australien, wie auch der Blick auf Bestandsentwicklung, Ernteergebnis bzw. Lagerbestände.

Grafik der Woche (KW 16 2019)

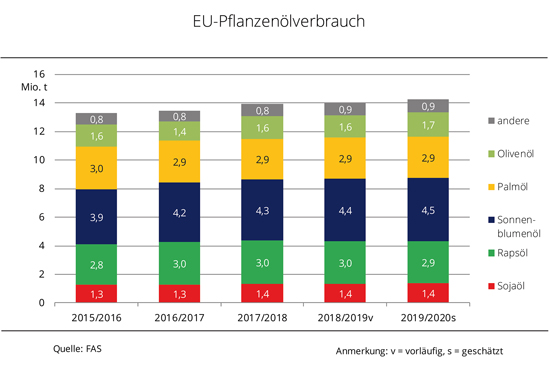

Pflanzenöle bleiben gefragt

In der Prognose für 2019/20 wird ein Rückgang der EU-Pflanzenölproduktion vorhergesagt; gleichzeitig soll der Verbrauch weiter wachsen.

In seiner Prognose für 2019/20 geht der landwirtschaftliche Dienst des US-Landwirtschaftsministeriums (FAS) von einem Rückgang der Ölsaatenverarbeitung und damit der Pflanzenölproduktion in der EU aus. Demgegenüber wird erwartet, dass der Verbrauch um 0,8 % auf knapp 14 Mio. t steigt. Dies wird mit einem höheren Bedarf in der Lebensmittelproduktion begründet. Der Anstieg wird allerdings gedämpft durch den rückläufigen Einsatz von Pflanzenöl zur Biokraftstoffherstellung.

Für den Rapsölmarkt 2019/20 geht das FAS von einer reduzierten Produktion aus europäischer Ernte aus. Infolge des erwarteten, leicht steigenden Verbrauchs könnte der Saatenimport das Vorjahresniveau übersteigen.

Die Sonnenblumenölproduktion in der EU ist in den vergangenen Jahren stetig gestiegen. Wettbewerbsfähige Ölpreise belebten die Nachfrage. Aufgrund des zu erwartenden niedrigeren Rapsölangebotes dürfte die Nachfrage nach Sonnenblumenöl 2019/20 von der Lebensmittelindustrie auf 4,45 Mio. t erneut leicht zunehmen, wobei sich der Anstieg allerdings verlangsamt. Die Nachfrage nach Rapsöl schwächt sich etwas ab, so das FAS. Für 2019/20 werden 2,9 Mio. t für den Nahrungsmittelsektor avisiert.

Grafik der Woche (KW 15 2019)

Für Ernte 2019 wird mehr gezahlt

Sowohl Käufer als auch Verkäufer von Raps glänzen derzeit durch Zurückhaltung. Die einen sind bis Saisonende gut eingedeckt, warten aber auch hinsichtlich der Kontrakte ex Ernte vorerst noch ab. Den anderen sind die Gebote zu niedrig und die Hoffnungen auf die Ernte 2019 sind etwas getrübt.