Grafiken der Woche 2014

Grafik der Woche (KW 52)

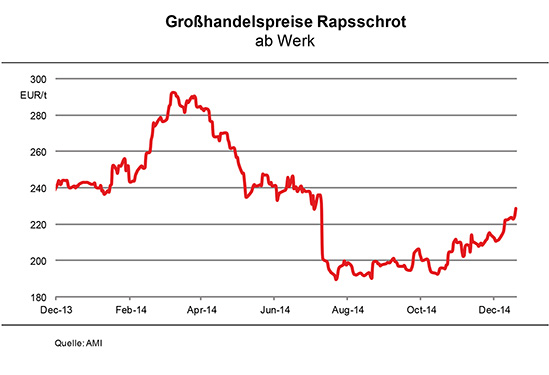

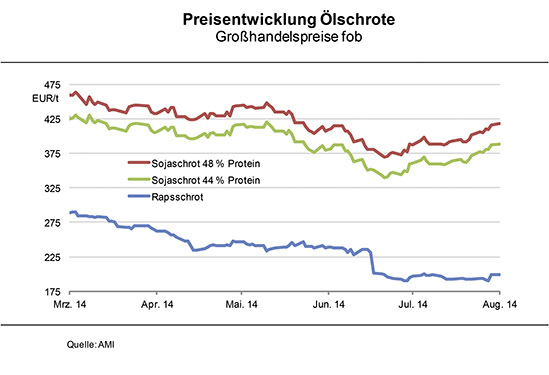

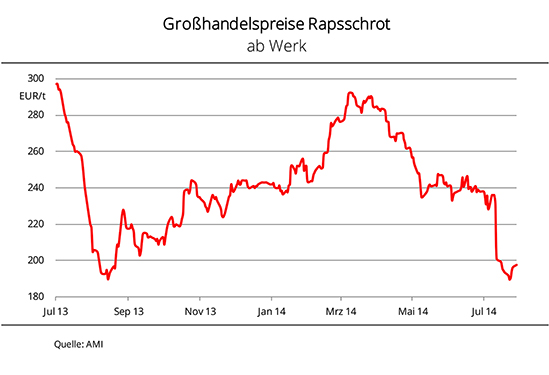

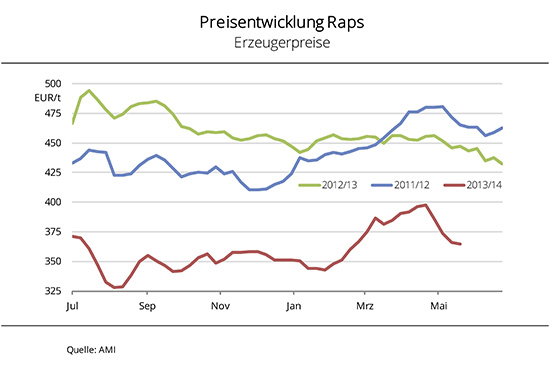

Rapsschrotpreise kämpfen sich nach oben

Die Rapsschrotpreise unterliegen starken Schwankungen, tendieren insgesamt aber fest. Seit dem Jahrestiefstand Ende August 2014 von knapp 190 EUR/t hat vordere Ware um fast ein Fünftel zugelegt, bleibt damit aber 20 EUR/t unter Vorjahreslinie. Für Preisauftrieb sorgten in den vergangenen Monaten feste Vorgaben der Rohstoffnotierungen in Paris sowie eine zeitweise lebhaftere Nachfrage. Letztere war vor allem darin begründet, dass Käufer weitere Preisanhebungen befürchteten und vor diesem Hintergrund schnell noch Anschlussbedarf gedeckt haben. Außerdem erhöhten zeitweise stark steigende Sojaschrotpreise das Interesse an der alternativen Eiweißquelle. Das Angebot an Rapsschrot ist derweil nicht groß, aufgrund der zuletzt nur geringen Nachfrage allerdings ausreichend. Im Hinblick auf ein kleiner prognostiziertes Rohstoffangebot im kommenden Jahr sind zuletzt vor allem die Preise für Lieferungen zum Ende der Saison deutlich gestiegen. (AMI)

Grafik der Woche (KW 51)

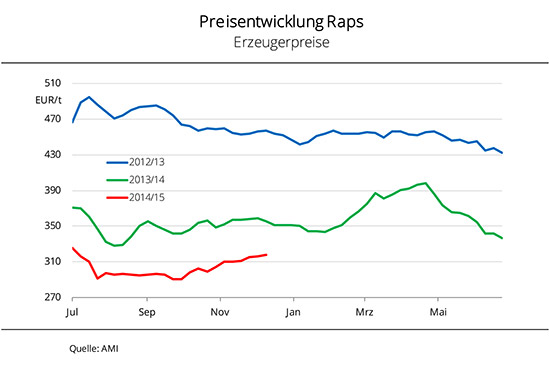

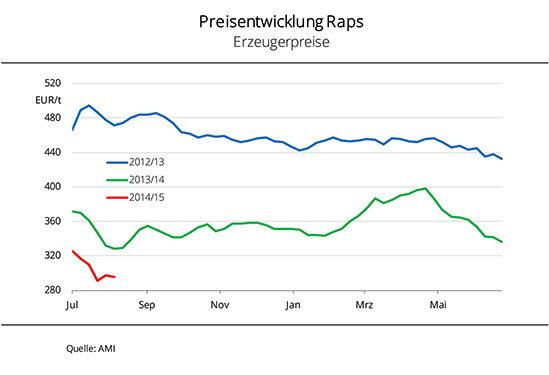

Erzeuger verkaufen trotz steigender Preise kaum Raps

Die Erzeugerpreise für Raps sind in den vergangenen Monaten stetig gestiegen. Auftrieb gab neben festen Pariser Terminmarktkursen eine leicht steigende Nachfrage, während das Angebot trotz überdurchschnittlicher Ernte knapp bleibt. Raps frei Erfasserlager kostet im Dezember 2014 rund 317 EUR/t und damit 23 EUR/t mehr als noch zum Saisontiefstand im September. Damit hat sich der Preis zwar dem Vorjahresniveau angenähert, die Differenz betrug zuletzt aber noch knapp 37 EUR/t. Erzeuger geben vor diesem Hintergrund kaum Raps ab. Die Vermarktung haben sie, schon vor Beginn der ruhigen Weihnachtszeit, in das kommende Jahr verlagert. Dadurch ist die Menge an unverkauftem Raps noch groß. Auch das Kontraktgeschäft auf die Ernte 2015 ruht. Die Nachfrage der Verarbeiter ist vor allem auf den vorderen Lieferpositionen gestiegen, da dort die Margen einigermaßen zufriedenstellend sind. Das größere Interesse hat sich im Laufe der Saison aber kaum in höheren Prämien geäußert. (AMI)

Grafik der Woche (KW 50)

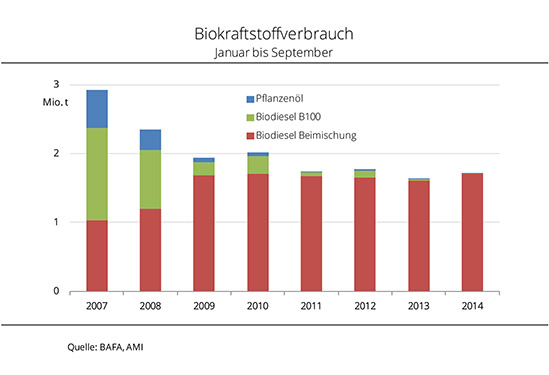

Biokraftstoffverbrauch konzentriert sich auf Beimischungsmengen

Grafik der Woche (KW 49)

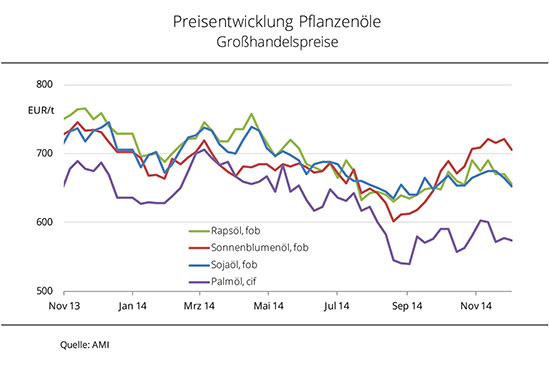

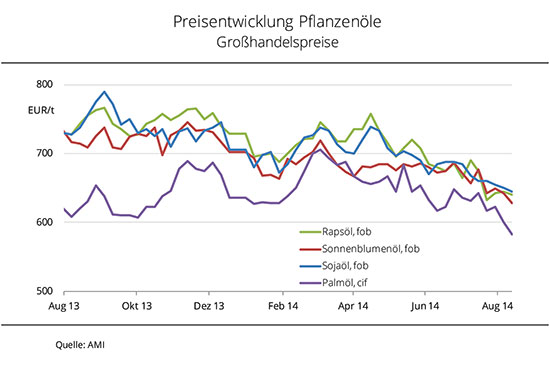

Rohölschwäche schickt Pflanzenölpreise auf Talfahrt

Die Pflanzenölpreise haben Anfang Dezember 2014 teils deutlich nachgegeben. Auslöser war die sehr schwache Rohölnotierung. Die Entscheidung der OPEC (Organization of the Petroleum Exporting Countries), trotz des weltweit nachfrageüberschreitenden Angebotes die bisherigen Fördermengen beizubehalten, drückte den Fronttermin an der Börse in New York auf den niedrigsten Stand seit Mai 2010. Der Preisrückgang der Pflanzenöle wurde allerdings gebremst vom schwachen Eurokurs und die schwächeren Preisen stimulierten das Kaufinteresse. Vor allem auf den vorderen Lieferpositionen gibt es noch größere Bedarfslücken. Da das Handelsinteresse im Dezember allerdings vergleichsweise gering ist, war die Belebung nur von kurzer Dauer. Palmöl wird momentan nahezu vernachlässigt. Gleichzeitig wächst das Angebot in den Haupterzeugungsländern. Das übt Druck auf die Preise aus. Indonesien und Malaysia haben auch für Dezember die Exportsteuer ausgesetzt, um die Nachfrage anzukurbeln. (AMI)

Grafik der Woche (KW 48)

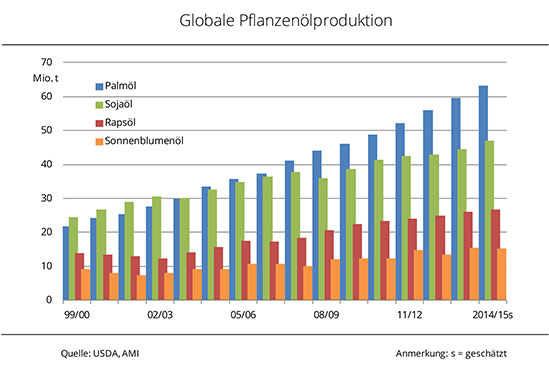

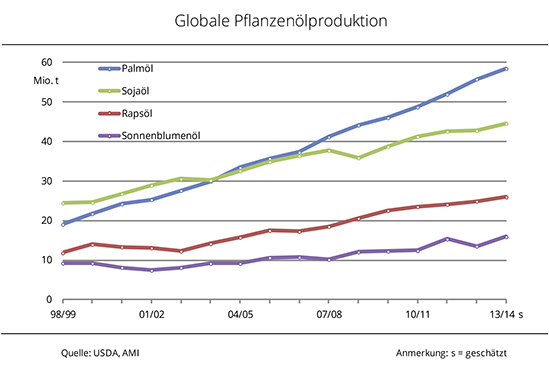

Weltweite Pflanzenölerzeugung legt zu – Palmöl hängt Sojaöl ab

Die globale Produktion von Pflanzenölen ist in den vergangenen Jahren deutlich gestiegen. Im Wirtschaftsjahr 2014/15 werden nach Angaben des US-Landwirtschaftsministeriums rund 177 Mio. t Pflanzenöle – inklusive Kokos-, Oliven-und Erdnussöl sowie Öl aus Baumwollsaat – erzeugt und damit etwa 4 % mehr als im Vorjahr. Den kräftigsten Anstieg von etwa 6 - 7 % pro Jahr verzeichnete Palmöl. Seit 2004/05 wird es weltweit umfangreicher erzeugt als das Konkurrenzprodukt Sojaöl. Hier war der Anstieg in den vergangenen Jahren im Schnitt etwa halb so groß. Im aktuellen Wirtschaftsjahr wird nach Schätzung des USDA global etwa ein Drittel mehr Palm- als Sojaöl produziert. Die Rapsölerzeugung wird 2014/15 auf knapp 27 Mio. t prognostiziert und damit erneut leicht über Vorjahr. Die weltweite Produktion von Sonnenblumenöl geht 2014/15 aufgrund einer geringeren Rohstoffverfügbarkeit wohl auf 15,3 Mio. t leicht zurück. (AMI)

Grafik der Woche (KW47)

Agrar- und Biodiesel rücken preislich wieder näher zusammen

Die Preise für Biodiesel und Agrardiesel haben sich wieder angenähert. Nachdem die Differenz Mitte September 2014 bei rund 17 Cent/l lag, waren es Anfang November nur noch knapp 8 Cent/l. Während die Rohölnotierungen aufgrund eines umfangreichen weltweiten Angebotes bei gleichzeitig rückläufiger Nachfrage schwach tendieren, haben die Biodieselpreise Anfang November kräftig zugelegt. Grund war eine deutlich lebhaftere Nachfrage. Die ist mittlerweile allerdings wieder abgeflaut und das hat auch die Preise gedrückt. Die Rapsölpreise schwanken derweil seit mehreren Wochen stark. Das erschwert die Rohstoffbeschaffung der Biodieselhersteller, die ihre Nachfrage noch zurückhalten und die weitere Preisentwicklung abwarten. Zwar besteht durchaus Bedarf, vor allem für das 1. und 2. Quartal 2015, aber bei Preisschwankungen von bis zu 15 EUR/t von Tag zu Tag kommt es kaum zu Abschlüssen. (AMI)

Grafik der Woche (KW 46)

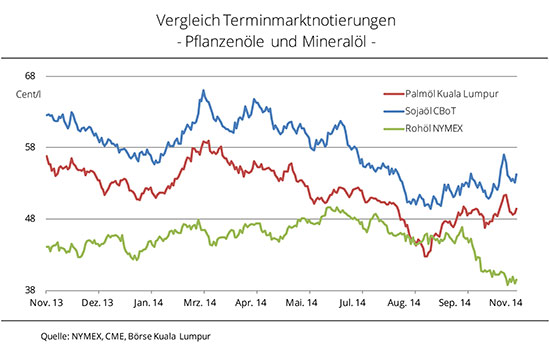

Rohölkurse setzen sich von Palm- und Sojaölnotierungen ab

Die Rohölnotierungen tendieren vor dem Hintergrund eines nachfrageüberschreitenden Angebotes weltweit seit mehreren Monaten schwach. Der Fronttermin ist Anfang November 2014 auf 3-Jahrestief gesunken. Seit August 2014 ist der Abstand gegenüber den Notierungen für Palm- und Sojaöl dabei kräftig gestiegen. Die Pflanzenölkurse schwanken zwar stark, legten tendenziell aber leicht zu. Sojaöl in Chicago wurde im Oktober 2014 vor allem von der knappen Rohstoffversorgung der US-Verarbeiter getrieben. Eine verzögerte US-Rekordsojaernte sowie eine rege Nachfrage aus dem Ausland begrenzten die Verfügbarkeit der Ölmühlen und verknappten so das inländische Sojaschrot- und Sojaölangebot. Eine schwächelnde US-Logistik stellte im Oktober einen zusätzlich begrenzenden Faktor für die Versorgung der Verarbeiter dar. Die Palmölerzeugung Malaysias ist derweil leicht rückläufig, gleichzeitig hat auch die Nachfrage nachgelassen. Die Kurse folgten zuletzt der Entwicklung von Sojaöl. (AMI)

Grafik der Woche (KW 45)

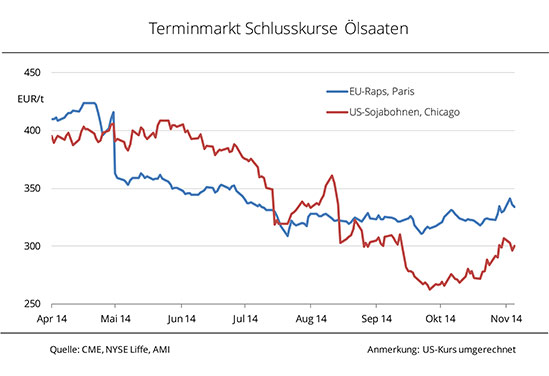

Sojakurse unterbrechen Abwärtstrend wegen knapper US-Schrotversorgung

Die US-Sojanotierungen haben vor der Ernte deutlich nachgegeben, vom letzten Hoch Anfang Juni um mehr als ein Drittel bis Ende September 2014. Im Oktober 2014 setzte die Trendwende ein. Logistische Probleme in den USA erschwerten die Versorgung der US-Verarbeiter mit Soja aus der neuen Ernte, Sojaschrot wurde sehr knapp. Das hat den Chicagoer Sojaschrotkursen einen Anstieg von rund 29 % innerhalb eines Monats beschert, und die Bohnenkurse mit nach oben gezogen. Außerdem verlief die US-Sojaernte lange Zeit schleppend. Erst Anfang November war mit 83 % allerdings so viel gedroschen wie im langjährigen Mittel. Und da mit einer geschätzten Ernte von 106,9 Mio. t wohl ein Rekordergebnis zusammenkommt, wird es für die Sojakurse wieder abwärts gehen. Die Pariser Rapskurse folgten der Entwicklung von Soja kaum und dann in abgeschwächter Form. Der neue Fronttermin Februar 2015 hat seit seinem Börsenauftakt am 03.11.2014 knapp 10 EUR/t verloren und schloss zuletzt auf 334EUR/t. (AMI)

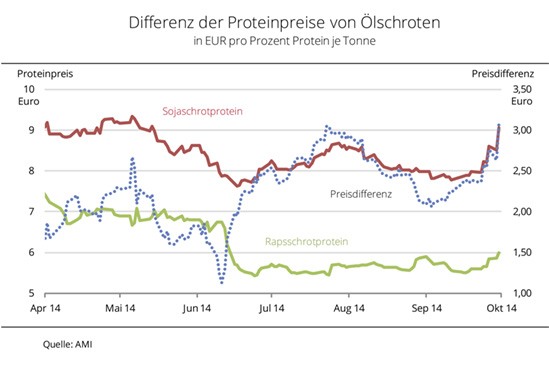

Grafik der Woche (KW 44)

Preise für knappes Sojaschrotprotein legen deutlich zu

Die Proteinpreise am Kassamarkt sind seit Mitte Oktober 2014 kräftig gestiegen. Ausschlaggebend für den Anstieg waren feste Vorgaben der Rohstoffnotierungen an den internationalen Terminmärkten. So haben die US-Sojakurse aufgrund einer regen Nachfrage bei witterungsbedingt nur stockend voranschreitender US-Sojaernte, kräftig zugelegt und ungünstige Aussaatbedingungen in Brasilien ließen die Notierungen weiter steigen. Das hat auch den Pariser Rapskursen Aufwind gegeben. Da die Rohstoffverfügbarkeit der Verarbeiter wegen Logistikproblemen in den USA begrenzt ist, wurden die Kassapreise für Sojaschrot hüben wie drüben deutlich angehoben. So wuchs die Differenz des Proteinpreises von Soja- und Rapsschrot, errechnet aus dem Kassamarktpreis und Proteingehalt, Ende Oktober 2014 auf fast 3,10 EUR je Prozent einer Tonne Rohstoff und erreichte ein 2-Monatshoch. Die Wettbewerbsfähigkeit von Rapsschrot wächst wieder. (AMI)

Grafik der Woche (KW 43)

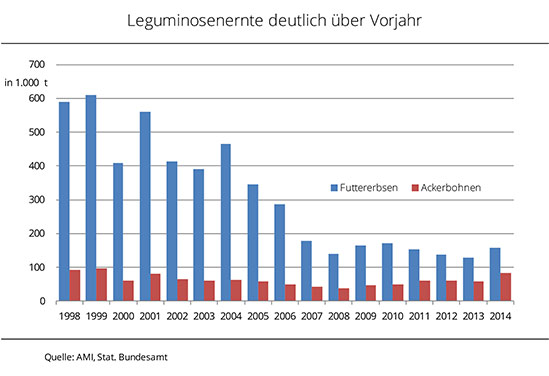

So viel Ackerbohnen wie seit 15 Jahren nicht mehr

Nach Angaben des Statistischen Bundesamtes wurden in diesem Jahr deutlich mehr Futtererbsen und Ackerbohnen geerntet als im Vorjahr. Mit 158.000 t Futtererbsen wird das Ergebnis von 2013 um 22 % überschritten. Neben der kräftigen Flächenausdehnung um 13 % waren es vor allem die 9 % höheren Erträge, die zu diesem Ergebnis geführt hatten. Es ist das höchste Ergebnis seit 2010. Damals wurden 172.000 t geerntet. Die Ackerbohnenernte erreichte mit 84.000 t das höchste Ergebnis seit 15 Jahren. Dabei war es vor allem die Flächenausdehnung, die zu diesem Ergebnis beitrug. Mit 21.000 ha soll sie fast ein Drittel größer ausgefallen sein als im Vorjahr. Das Ernteergebnis profitierte zudem von den höheren Erträgen, die im Bundesdurchschnitt mit 40,9 dt/ha das Vorjahresergebnis um 13 % überstiegen und damit sogar 14 % über dem langjährigen Mittel lagen. An Süßlupinen wurden 2014 rund 37.600 t geerntet und damit ein Fünftel mehr als im Vorjahr. (AMI)

Grafik der Woche (KW 42)

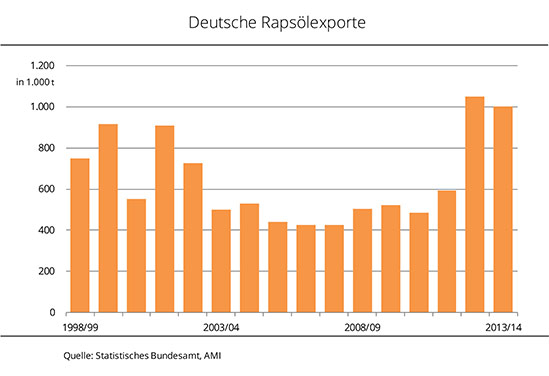

Rapsölexporte 2013/14 knapp unter Vorjahresniveau

Die Rapsölexporte Deutschlands haben im Wirtschaftsjahr 2013/14 ihren mehrjährigen

Aufwärtstrend beendet. Mit etwas unter 1 Mio. t wurden allerdings nur knapp 50.000 t

weniger ins Ausland verkauft als im vorherigen Rekordjahr. Davon gingen rund 86 % in

andere EU-Staaten, 9 % nach Asien und gut 4 % in die EFTA-Staaten (Island, Norwegen,

Schweiz). Hauptabnehmer von deutschem Rapsöl in der EU waren erneut die

Niederlande mit knapp 396.000 t, gefolgt von Polen mit 133.400 t. Damit hat Polen

Belgien von Platz zwei der Hauptempfangsländer verdrängt. Dorthin gingen 2013/14

etwa 103.000 t. Das waren knapp 17.000 t weniger als im Vorjahr. Die Rapsölausfuhren

nach Polen legten gleichzeitig um gut ein Drittel zu. Nach Frankreich auf Platz vier mit

56.000 t folgte an fünfter Stelle Österreich mit 46.600 t. Beide Länder haben dabei

deutlich mehr erhalten als im Vorjahr. Das Plus beziffert sich sowohl in Frankreich als

auch in Österreichauf 56 %. (AMI)

Grafik der Woche (KW 41)

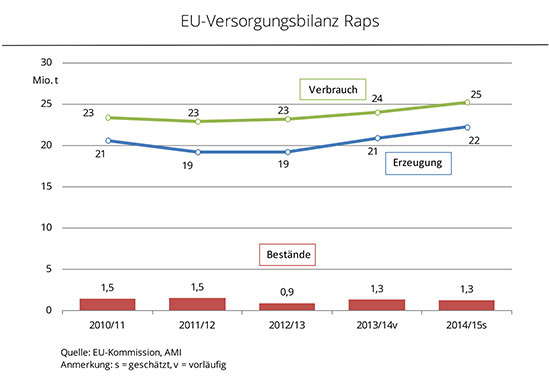

Rapsendbestände 2014/15 auf Vorjahresniveau prognostiziert

Im Wirtschaftsjahr 2014/15 wurde in der EU-28 deutlich mehr Raps erzeugt als im Vorjahr. Gleichzeitig wird der Verbrauch nach Angaben der EU-Kommission wohl deutlich wachsen. Die Experten in Brüssel nennen allerdings keine Gründe für diese Annahme. So lässt die aktuelle Marktsituation keinen Schluss auf einen Verbrauchsanstieg zu. Nach Schätzung der EU-Kommission wird sich zum Ende des Wirtschaftsjahres voraussichtlich ungefähr genausoviel Raps in den Vorrätslägern befinden wie zum Vorjahreszeitpunkt. Ende 2013/14 bezifferten sich die Endbestände auf 1,3 Mio. t. Insgesamt werden nach aktueller Schätzung der EU-Kommission 2014/15 rund 22,2 Mio. t Raps erzeugt und damit knapp 1,3 Mio. t mehr als 2013/14. Das Angebot könnte, bei etwas kleineren Importen von 3 Mio. t, dafür aber größeren Anfangsbeständen von 1,3 Mio. t, knapp 5 % umfangreicher ausfallen. Gleichzeitig legt wohl aber auch der Verbrauch deutlich um 5 % zu. In die Verarbeitung gehen dabei schätzungsweise 24 Mio. t. Das sind ebenfalls gut 5 % mehr. (AMI)

Grafik der Woche (KW 40)

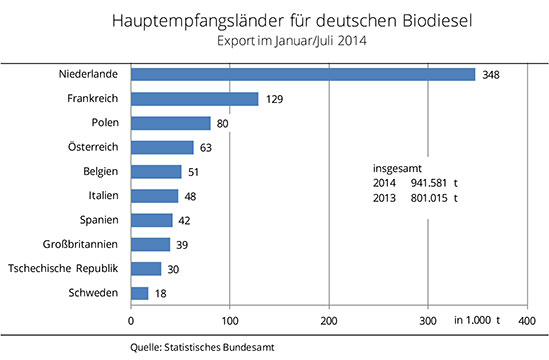

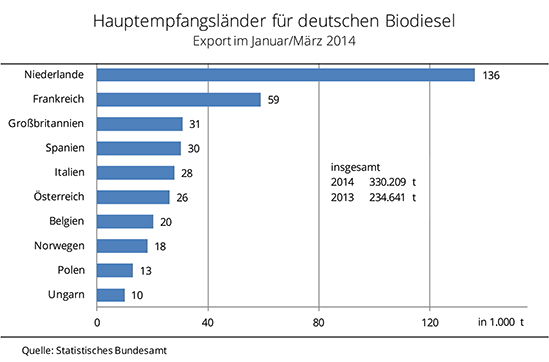

Biodieselausfuhren steigen weiter an

Der deutsche Biodieselexport legte in den ersten sieben Monaten von 2014 deutlich zu. Mit insgesamt rund 941.600 t wurden knapp 18 % mehr ausgeführt als im Vorjahreszeitraum. Die Niederlande erhielten mehr als ein Drittel der Gesamtausfuhren und liegen mit einer Steigerung von 33 % gegenüber Vorjahr weiterhin an erster Stelle. Insbesondere Spanien erhielt mit rund 42.000 t deutlich mehr Biodiesel als im Vorjahreszeitraum, damals waren es nur 151 t. Größere Zuwächse verzeichneten außerdem noch Frankreich mit 136 %, Belgien mit 68 % und Schweden mit 29 %. Frankreich konnte sich dadurch erneut den zweiten Platz sichern. Schweden hat mit einer eingeführten Menge von 18.000 t Ungarn vom zehnten Platz der Hauptempfangsländer verdrängt. Die EU-Länder nahmen zwischen Januar und Juli 2014 insgesamt rund 94 % der deutschen Biodiesellieferungen auf. (AMI)

Grafik der Woche (KW 39)

Aussicht auf Rekordernte drückt Schrotpreise

Die Sojaschrotpreise schwächeln. Die Aussicht auf eine Rekordernte in den USA drücken nun stärker auf die Terminnotierungen für Sojabohnen und damit auch auf die Nachproduktpreise. Das liegt vor allem daran, dass sich die vagen Ertragsprognosen für US-Sojabohnen zunehmend bestätigen. Die US-Ernteschätzung für Bohnen liegt mit 106,5 Mio. t auf Rekordhöhe, 17 Mio. t mehr als im Vorjahr. Bereits im Juli 2014 hatte die Prognose einer Rekordernte für Preisschwäche gesorgt, aber die zu diesem Zeitpunkt noch sehr knappe Versorgung des Kassamarktes hatte feste Forderungen zur Folge. In Deutschland bedeutete dies ein kurzeitiges Hoch für Sojaschrot mit Preisen bis 384 EUR/t für 44er Ware fob Hamburg. Seither tendiert Sojaschrot schwächer und rutscht erneut unter die Linie von 360 EUR/t. Da das vordere Angebot in Deutschland allerdings knapp ist, dürfte der Preisrückgang gebremst sein. Auch der schwache Euro gegenüber dem Dollar sorgt für einen langsameren Preisverfall. (AMI)

Grafik der Woche (KW 38)

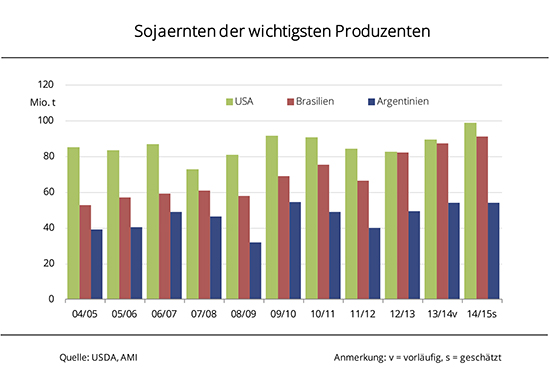

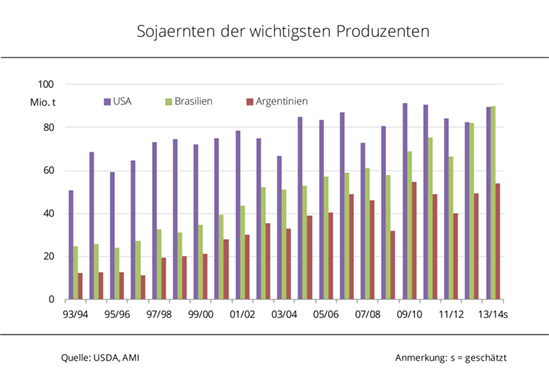

USDA hebt Prognose für globale Sojaerzeugung 2014/15 kräftig an

Nach Einschätzung des US-Landwirtschaftsministeriums USDA werden im Wirtschaftsjahr 2014/15 weltweit mit 311,1 Mio. t rund 6,4 Mio. t mehr Sojabohnen erzeugt als noch im August 2014 prognostiziert. Verantwortlich dafür sind noch höher als vorab geschätzte Ernten in den Haupterzeugungsländern USA, Brasilien und Argentinien. Allein die US-Ernte wird voraussichtlich ein Niveau von knapp 106,5 Mio. t erreichen. Das wären fast 19 % mehr als 2013 und 2,6 Mio. t mehr als im Vormonat prognostiziert. Auf der Rekordanbaufläche werden in den USA in diesem Jahr wohl auch Rekorderträge geerntet, da sich die Pflanzen im besten Zustand zu diesem Saisonzeitpunkt seit über 20 Jahren befinden. Die Schätzung der brasilianischen Sojaerzeugung hat das USDA im September um 3 Mio. t auf 94 Mio. t gegenüber Vormonat angehoben, in Argentinien soll mit 55 Mio. t etwa 1 Mio. t mehr zusammenkommen. (AMI)

Grafik der Woche (KW 37)

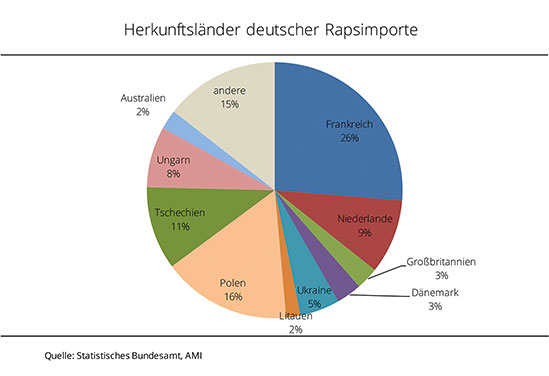

Frankreich und Polen sind Deutschlands Hauptlieferanten

Im Wirtschaftsjahr 2013/14 erhielt Deutschland 4,4 Mio. t Raps aus dem Ausland und damit 12 % mehr als im Vorjahr. Hauptlieferländer sind die EU-Nachbarn, allen voran Frankreich. Von dort erhält Deutschland traditionell die größte Menge. Australien konnte seinen 2. Platz unter den Hauptlieferländern nicht halten und exportierte 2013/14 mit 106.000 t rund 80 % weniger. Demgegenüber lieferte Polen mit knapp 710.000 t fast doppelt so viel 2012/13. Drittwichtigster Lieferant war Tschechien mit 458.000 t, rund zwei Drittel mehr als noch 2012/13 und löste damit Großbritannien ab, dessen Rapslieferungen um 70 % auf 123.105 t schrumpften. Es kam zusätzlich auch mehr Raps über die Niederlande nach Deutschland, mit über 410.000 t rund 17 % mehr. Ungarn erhöhte seine Liefermenge um 50 % auf 336.000 t. Die Ukraine konnte ihre Rapsexporte mit rund 219.000 t gegenüber Vorjahr sogar vervierfachen. (AMI)

Grafik der Woche (KW 36)

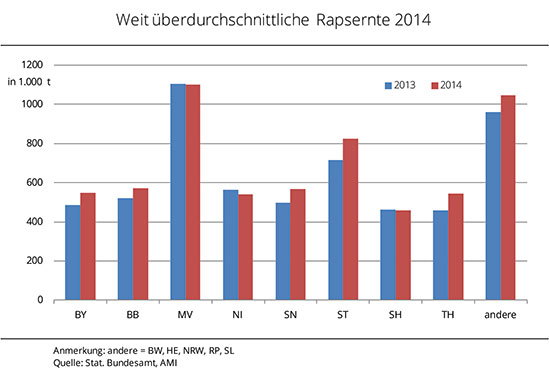

Rapsernte 2014 übertrifft Erwartungen

Die Rapsernte 2014 hat die schon positiven Erwartungen noch übertroffen. Das Statistische Bundesamt beziffert die Gesamterzeugung in seiner zweiten Ernteschätzung auf 6,2 Mio. t. Auf einer mit knapp 1,4 Mio. ha rund 4 % kleineren Anbaufläche kamen in Deutschland damit fast 8 % mehr Winterraps zusammen als 2013. Grund ist ein deutlich höherer Durchschnittsertrag von 44,5 dt/ha. Das waren 13 % mehr als im Vorjahr. In Baden-Württemberg und Sachsen-Anhalt wurden durchschnittlich über 47 dt/ha vom Hektar geholt. Das sind fast 10 dt/ha mehr als im langjährigen deutschen Mittel. In allen Bundesländern, mit Ausnahme von Niedersachsen und Schleswig-Holstein, wurde das bereits überdurchschnittliche Ernteergebnis des Vorjahres erneut deutlich überschritten. Das größte Plus wurde, trotz einer jeweils etwas kleineren Anbaufläche, aus Sachsen-Anhalt und Thüringen gemeldet. In Mecklenburg-Vorpommern wurde mit 1,1 Mio. t etwa so viel gedroschen wie im Jahr zuvor. (AMI)

Grafik der Woche (KW 35)

Preisabstand zwischen Soja- und Rapsschrot wächst

Die Sojaschrotpreise am deutschen Kassamarkt wurden in den vergangenen Wochen kräftig angehoben. Dadurch vergrößert sich der Preisabstand zu Rapsschrot, das zuletzt nicht über die 200 EUR/t-Marke hinausgekommen ist. Das knappe vordere Angebot an Sojaschrot sowie der zuletzt schwächere Eurokurs verteuerten sowohl Importpartien als auch das Angebot ab deutscher Mühle. Mit den zeitweise festen Vorgaben der US-Sojabohnen- und Sojaschrotkurse erreichte 44er Sojaschrot fob Hamburg Ende August ein 2-Monatshoch. Obgleich in den USA eine Rekordernte an Sojabohnen heranwächst, erzielte vor allem das sehr knappe alterntige US-Angebot an Bohnen und Schrot zuletzt Marktwirkung. Das gab den Kursen in Chicago Auftrieb und sorgte so für feste Vorgaben bei der Preisfestlegung am Kassamarkt. (AMI)

Grafik der Woche (KW 34)

Palmölpreise sacken ab

Die Großhandelspreise für Pflanzenöle sind im Abwärtstrend. Vor allem die Forderungen für Palmöl wurden deutlich zurückgenommen. Dadurch wächst der Preisabstand zu den anderen Pflanzenölen. Mitte August 2014 kostete Palmöl cif Nordseehäfen 62 EUR/t weniger als das Konkurrenzprodukt Sojaöl. Druck auf die Preise üben schwächelnde Terminmarktkurse aus. Diese sanken für Palmöl Mitte August fast auf ein 5-Jahrestief. Spekulationen über ein nachfrageüberschreitendes Angebot in Malaysia sowie zunehmende Konkurrenz anderer Pflanzenöle am Exportmarkt waren die Gründe. Gleichzeitig wurden im Juli mit 1,67 Mio. t rund 6 % mehr Palmöl produziert als im Vormonat. Entgegen der Annahme von Marktteilnehmern wuchsen die Lagerbestände Malaysias Ende Juli 2014 auf 1,68 Mio. t und waren damit 2 % höher als im Vormonat. Und die Exporte bleiben weiterhin hinter den Erwartungen. In den ersten zwei Augustdekaden wurde ein Rückgang gegenüber Vormonatszeitraum von gut 5 % auf 822.000 t verzeichnet. (AMI)

Grafik der Woche (KW 33)

Rapspreise auf 4-Jahrestief

Mit Beginn der Ernte haben die Rapspreise erneut kräftig nachgegeben. Schon frühzeitig setzte die Schwäche zum saisontypischen Ernteknick ein. Die Aussicht auf eine umfangreiche Rapsernte in Deutschland sowie der Druck von den gut versorgten Sojamärkten öffneten den Preisspielraum nach unten. Erzeuger erhielten Anfang August 2014 für Raps im Schnitt 295 EUR/t, wobei die Gebote regional zwischen 288-300 EUR/t schwankten. Das waren gut 40 EUR/t weniger als zum Vorjahreszeitpunkt und durchschnittlich 50 EUR/t weniger als in Verträgen zur Lieferung ex Ernte in den Monaten zuvor vereinbart worden war. Vor diesem Hintergrund ist die Abgabebereitschaft der Erzeuger erlahmt. Zusammen mit den ohnehin in diesem Jahr in deutlich geringerem Maße abgeschlossenen Lieferkontrakten, fehlt es dem Markt nun an Ware. Ölmühlen decken sich mit Raps aus EU-Nachbarländern ein. Da aber auch diese nicht reichlich offeriert wird, sichern sich Käufer mit Hilfe von Kaufkontrakten über die Terminbörse ab. Daher hat das spärliche Angebot bereits für einen Auftrieb der Börsennotierung in Paris gesorgt. (AMI)

Grafik der Woche (KW 32)

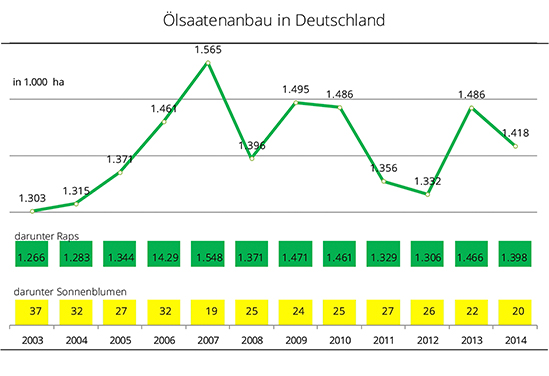

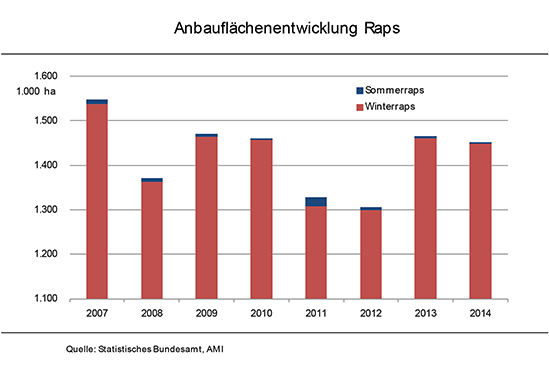

Ölsaatenanbau auf hohem Niveau

Der Anbau von Ölsaaten zur Ernte 2014 ist um 4,3 % zurückgegangen, bleibt aber auf hohem Niveau. Winterraps ist in Deutschland die wichtigste Ölpflanze und stellt einen Anteil von 97,1 % an der Ölsaatenfläche. Im gesamten Feldfruchtanbau machen die Ölfrüchte rund 12 % aus. Zur Ernte 2011 und 2012 war die Aussaat von Winterraps im Herbst regelrecht ins Wasser gefallen. Das Minus konnte auch mit der Ausweitung der Sommerrapsflächen nur unzureichend ausgeglichen werden. Zur Ernte 2013 verlief die Aussaat planmäßig, so dass die Rapsfläche wieder auf über 1,46 Mio. ha ausgeweitet wurde. Dieses Ergebnis konnte zur aktuellen Ernte nicht ganz erreicht werden. Die 1,4 Mio. ha sind aber auf jeden Fall überdurchschnittlich. Derzeit läuft die Rapsernte in vielen Teilen Deutschland noch. Die Erzeuger sind bislang mit den Ergebnissen zufrieden, die Spitzenerträge des Vorjahres werden jedoch nicht erreicht. (AMI)

Grafik der Woche (KW 31)

Steigendes Rapsschrotangebot drückt Preise

Nachdem im Juli 2014 in den EU-Anbauländern die Rapsernte begonnen hat, steht den deutschen Verarbeitern ein deutlich größeres Rohstoffangebot zur Verfügung. Das drückt die Preise, die seit März um fast 90 EUR/t kräftig nachgegeben haben. Preisauftrieb brachte Anfang des Jahres noch das sehr knappe Angebot an vorderer Ware. Die regionale Verfügbarkeit und Nachfrage haben dann in den Folgemonaten weitgehend die Preisgestaltung für prompte Ware bestimmt. Die Forderungen für spätere Lieferpositionen wurden indes stetig der Entwicklung der Terminmarktnotierungen für Raps in Paris angepasst. Dabei sorgten die positiven Aussichten auf die Rohstoffversorgung 2014/15 zeitweise für kräftige Preisnachlässe. Im Juli 2014 ist die Nachfrage nach Rapsschrot bei stetig sinkenden Preisen deutlich gestiegen. Da das vordere Angebot aber nur langsam zunimmt, wurden die Forderungen zuletzt wieder angehoben. (AMI)

Grafik der Woche (KW 30)

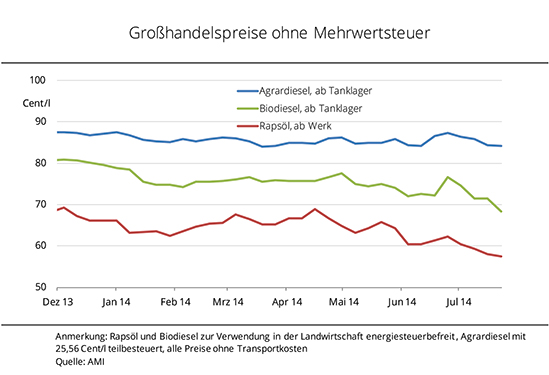

Biodieselpreis fast auf 4-Jahrestief

Der Großhandelspreis für Biodiesel liegt Ende Juli 2014 mit 68 Cent/l rund 16 Cent unter dem für Agrardiesel. Aufgrund der im Zuge der Ernte kräftig fallenden Rapspreise und im Hinblick auf eine komfortable globale Ölsaatenversorgung 2014/15 gaben die Rapsöl- und dadurch auch die Biodieselpreise zuletzt kräftig nach, deutlich stärker als die für Agrardiesel. Im Zuge dessen hat sich die Preisspanne zwischen den Kraftstoffen allein seit Jahresbeginn 2014 um 7 Cent vergrößert. Die Forderungen für Rapsöl sind derzeit so gering wie zuletzt im Jahr 2010. Der Agrardieselpreis war zuletzt Anfang 2011 unter dem aktuellen Niveau. Dennoch ist die Nachfrage nach Biodiesel momentan eher gering, da Händler mit der aktuell deutschlandweit fortschreitenden Rapsernte auf noch weiter fallende Pflanzenölpreise spekulieren. (AMI)

Grafik der Woche (KW 29)

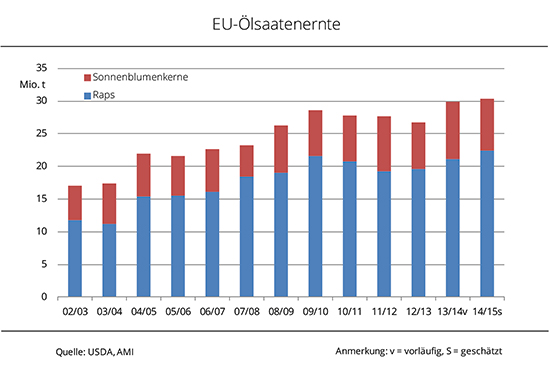

EU-Ölsaatenerzeugung leicht über Vorjahr

In Europa wird im Wirtschaftsjahr 2014/15 mit einer komfortableren Ölsaatenerzeugung als im Vorjahr gerechnet. Mit insgesamt rund 32,3 Mio. t würde nach Angaben des US-Landwirtschaftsministeriums USDA zudem das langjährige Mittel um 7 % übertroffen. Das USDA erhöhte seine Prognose der europäischen Rapserzeugung sogar zuletzt um 0,4 Mio. t gegenüber Vormonat auf 22,4 Mio. t. Dies wäre knapp ein Zehntel mehr als im langjährigen Durchschnitt. Grund ist der sehr gute Zustand der Rapsfeldbestände in den EU-Anbauländern, der sich in ersten guten Erntemeldungen bestätigt. Auch der Deutsche Raiffeisenverband blieb zuletzt bei einer optimistischen Ernteschätzung. Er erwartet in Deutschland auf einer etwas größeren Anbaufläche als im Vorjahr eine Rapsernte von 5,9 Mio. t. Für Sonnenblumen sind die Aussichten nicht so positiv wie für Raps. So soll die EU-Ernte 2014 wohl etwas kleiner ausfallen als im Vorjahr. Mit 7,9 Mio. t rechnet das USDA mit 200.000 t weniger als in der Vormonatsschätzung. (AMI)

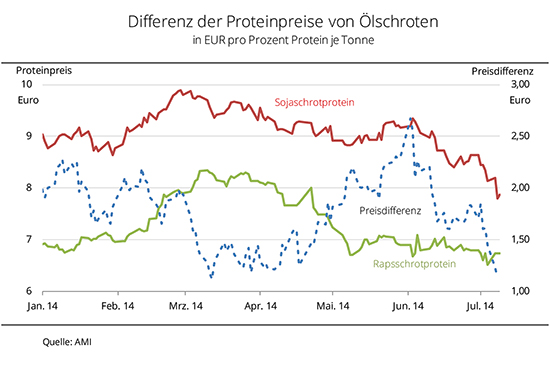

Grafik der Woche (KW 28)

Preisdifferenz zwischen Soja- und Rapsschrotprotein sinkt deutlich

Die Differenz des Proteinpreises von Soja- und Rapsschrot, errechnet aus dem Kassamarktpreis und Proteingehalt, erreichte Mitte März 2014 mit etwa 1 EUR den bisherigen Tiefststand 2014, um danach wieder kräftig zu steigen. So gaben die Rapsschrotpreise seit Ende April bis Mitte Mai kräftig nach, während die Forderungen für Sojaschrot ihr hohes Niveau aufgrund des schon früh in der Saison knappen Angebotes weitgehend halten konnten. Dies führte dazu, dass sich die Differenz zwischen dem theoretischen Preis von Rapsprotein und dem von Sojaprotein nahezu verdoppelte. Seit Juni gaben die Sojaschrotpreise bei schwächelnden Terminmarktnotierungen für Sojabohnen und -schrot fast stetig nach. Die Forderungen für Rapsschrot werden indes von einem knappen vorderen Angebot gestützt. Im Zuge dessen schrumpfte die Preisdifferenz für die beiden Proteine zuletzt wieder auf 1,13 EUR/t. (AMI)

Grafik der Woche (KW 27)

Ölsaatenkurse zuletzt schwächer

Die Ölsaatenkurse in Chicago und Paris haben in den vergangenen Tagen kräftig nachgegeben. Die Sojanotierungen mussten vor allem nach Veröffentlichung der USDA-Schätzungen zur Anbaufläche und den Quartalsbeständen Verluste einstecken. Die Sojafläche zur Ernte 2014 wurde auf knapp 34,3 Mio. ha taxiert und damit 11 % über Vorjahr. Mit einem geschätzten Durchschnittsertrag von etwa 30 dt/ha könnten deutlich mehr als 100 Mio. t Sojabohnen geerntet werden - so viel wie noch nie. Gleichzeitig veröffentlichte das USDA eine erneut positive Einschätzungen über den Zustand der Sojafeldbestände. Das belastete die Sojanotierungen in Chicago zusätzlich. Begrenzt wird der Kursverfall allerdings von der sehr knappen US-Versorgungsbilanz 2013/14, mit den voraussichtlich niedrigsten US-Sojavorräten seit 10 Jahren. Die derzeitige Schwäche von Soja hat auch Raps in Paris ins Minus gezogen. Der Fronttermin gab innerhalb einer Woche fast 10 EUR/t nach und hat sich zuletzt nur knapp über der 340 EUR/t-Marke gehalten. (AMI)

Grafik der Woche (KW 26)

EU-Anbau von Sonnenblumen rückläufig

Nach der großen Sonnenblumenernte im Vorjahr und den dadurch sehr unbefriedigenden Preisen, haben die Erzeuger den Anbau dieses Jahr eingeschränkt. EU-weit schrumpfte die Fläche um knapp 5 %. Dabei wurde vor allem in den Haupterzeugungsregionen drastisch reduziert. So sollen in Rumänien zur Ernte 2014 rund 11 % weniger kultiviert worden sein. In Spanien beträgt das Minus 11 %, in Frankreich 9 % und in Ungarn 4 %. Allein in diesen vier Ländern schrumpfte die Fläche um über 250.000 ha. Das kann die Anbauausdehnung in Deutschland, Österreich, Italien und der Slowakei mit einem Plus von 19.000 ha kaum ausgleichen. Aber die EU-Sonnenblumenernte wird nicht nur wegen der Anbauflächenreduzierung kleiner ausfallen. Es werden sicher auch nicht die hohen Erträge wie im Vorjahr eingefahren werden können. 2013 waren im EU-weiten Durchschnitt 20,5 dt/ha realisiert worden. Für die Ernte 2014 liegt die Schätzung bei 19,3 dt/ha, so dass eine Gesamtmenge von 8,07 Mio. t prognostiziert wird. (AMI)

Grafik der Woche (KW 25)

Rapsproduktion in der EU steigt kräftig

Nicht nur der Anbau von Raps zur Ernte 2014 hat in der EU kräftig zugenommen, auch die Erträge sollen das bereits gute Vorjahresergebnis erneut überschreiten. Dabei wird die Schätzung der EU-Kommission von 21,2 Mio. t von anderen Analysten als sehr konservativ eingeschätzt. Momentan sind auch 22 Mio. t und damit eine Rekordernte im Gespräch. Der Anbau von Raps zur Ernte 2014 soll um 0,7 % auf 6,8 Mio. ha steigen. Vor allem in Frankreich, Ungarn und Rumänien, aber auch in Großbritannien wurden die Winterrapsflächen ausgedehnt. Fast alle anderen EU-Staaten verzeichnen gegenüber Vorjahr einen Rückgang. Neben der insgesamt etwas größeren Fläche werden in diesem Jahr auch höhere Erträge erwartet. Vor allem in Frankreich und Großbritannien, die im Vorjahr mit Nässe zu kämpfen hatten, werden wieder normale Ertragsniveaus erwartet, die 10-20 % über Vorjahr liegen könnten. Die Kommission geht EU-weit noch von 31,2 dt/ha aus, das wären 0,5 % mehr als im Vorjahr. (AMI)

Grafik der Woche (KW 24)

Rapsanbaufläche leicht rückläufig

Die Anbaufläche von Winterraps in Deutschland zur Ernte 2014 erreicht knapp 1,45 Mio. ha. Das sind 12.000 ha weniger als im Vorjahr, jedoch immer noch 50.000 ha mehr als im langjährigen Mittel. In allen Bundesländern bis auf Brandenburg, Niedersachsen, Sachsen-Anhalt und Thüringen ist die Fläche zurückgegangen. Den größten Zuwachs gegenüber Vorjahr verzeichnet Sachsen-Anhalt mit einem Plus von 3 %. Gleichzeitig gab in Rheinland-Pfalz die Fläche um knapp 5 % am stärksten nach. Der Anbau von Sommerraps ist erneut stark zurückgegangen. In 2014 werden voraussichtlich nur noch 4.000 ha in Deutschland angebaut, das wäre ein Drittel weniger als im Vorjahr und über die Hälfte weniger als im langjährigen Mittel. Auf den Feldern bahnt sich bei sehr guten Vegetationsbedingungen ein hohes Ertragsergebnis für Winterraps an, das nur wenig unter den überdurchschnittlichen 39,5 dt/ha des Vorjahres erwartet wird. (AMI)

Grafik der Woche (KW 23)

Biodieselexport überdurchschnittlich

Der deutsche Biodieselexport legte im ersten Quartal 2014 erneut deutlich zu und übertraf das langjährige Mittel um 60 %. Mit insgesamt 398.000 t wurde ein Fünftel mehr ausgeführt als im Vorjahreszeitraum. Die Niederlande erhielten ein Drittel der Gesamtausfuhren und liegen mit einer Steigerung von 30 % weiterhin an erster Stelle. Größere Zuwächse um über 100 % verzeichneten Frankreich, Spanien und Norwegen. Insbesondere Spanien erhielt mit 30.370 t deutlich mehr Biodiesel als im Vorjahreszeitraum, damals waren es nur 65 t. Frankreich nahm die doppelte Menge ab und schiebt sich so auf den zweiten Platz. Die EU Länder nahmen rund 99 % der deutschen Biodiesellieferungen auf. Demgegenüber ist der Biodieselexport in Richtung USA mit marginalen 6 t nahezu eingeschlafen, im Vorjahreszeitraum waren es noch über 18.000 t gewesen. Ein neuer Posten ist der Schiff- und Luftfahrzeugbedarf, an ihn gingen erstmals 2.040 t Biodiesel. (AMI)

Grafik der Woche (KW 22)

Rapspreise stark rückläufig

Die Erzeugerpreise für Raps in Deutschland bleiben auch in der zweiten Hälfte des Wirtschaftsjahres 2013/14 deutlich unter den Vorjahreswerten. Nachdem sie Mitte April 2014 mit 398 EUR/t ihren Höchststand erreichten, befinden sie sich seitdem wieder im Abwärtstrend. Insgesamt fehlt es dem Rapsmarkt an Impulsen. Die für die alte Ernte genannten Preise haben fast nur noch nominellen Charakter, da Raps der Ernte 2013 kaum noch angeboten wird, bzw. die Lagerbestände zum Teil schon geräumt sind. Frei Erfasserlager wurden zuletzt im Schnitt rund 365 EUR/t genannt und damit 33 EUR/t weniger als zum Höchststand im April. Verarbeiter zeigen auch nur wenig Anschlussbedarf und harren bis zum Beginn der neuen Rapsernte aus, in der Erwartung, dass diese den üblichen Preisdruck mit sich bringt. Auch das Interesse an Kontrakten ist weiterhin von beiden Seiten unterdurchschnittlich. Erzeuger hoffen auf wieder steigende Preise. (AMI)

Grafik der Woche (KW 21)

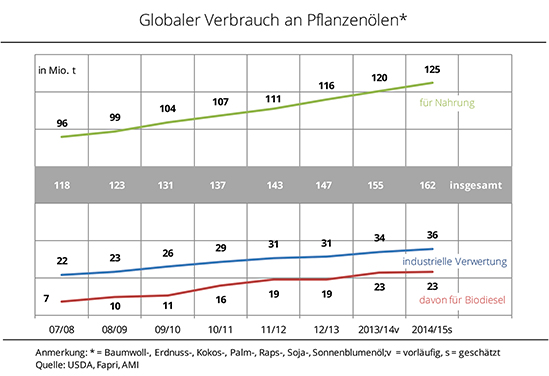

Verbrauch von Nahrungsölen nimmt stetig zu

Nach Einschätzung des US-Landwirtschaftsministeriums wird der Verbrauch von Pflanzenölen auch 2014/15 weiter steigen. Global werden wohl etwa 162 Mio. t nachgefragt, das wären knapp 6 Mio. t mehr als im Vorjahr. In die Nahrung gehen davon voraussichtlich fast 80 %, ein Fünftel wird industriell verwertet. Die Nachfrage zur Herstellung von Biodiesel bleibt dabei auf Vorjahresniveau. Auslöser für den weltweiten Anstieg ist vor allem eine größere Nachfrage nach Palmöl. Allein hier soll der Verbrauch 2014/15 rund 60,5 Mio. t erreichen und damit das Vorjahresergebnis um 3,2 Mio. t übersteigen. Der Verbrauchszuwachs aller anderen Öle beträgt nur 3 Mio. t. Der Anteil von Palmöl am gesamten Pflanzenölverbrauch wird dadurch wohl um 5,6 % auf 37 % steigen. Sojaöl wird mit einem Anteil von knapp 30 %, das sind 3,2 % mehr als 2013/14, am zweithäufigsten nachgefragt. Die Nachfrage nach Rapsöl steigt weltweit auf wohl um 3,9 % auf 26 Mio. t. (AMI)

Grafik der Woche (KW 20)

US-Sojaernte 2014 erneut auf Rekordniveau

Das US-Landwirtschaftsministerium USDA wirft einen optimistischen Blick in die Zukunft. Die globale Sojaerzeugung soll im kommenden Wirtschaftsjahr 2014/15 auf knapp 300 Mio. t wachsen und damit um über 5 % steigen. Das wäre mit Abstand die größte Sojamenge die jemals erzeugt wurde. Das USDA erwartet für die USA fast 99 Mio. t und damit 11,4 Mio. t mehr als im Vorjahr. Auch für Brasilien und Argentinien wird eine größere Ernte vorhergesagt. Derzeit ist die Sojaernte in Argentinien durch Regenfälle ins Stocken geraten, doch die ermittelten Erträge sind höher als vorab erwartet. Die Getreidebörse in Buenos Aires hat ihre Ernteschätzung auf 55,5 Mio. t angehoben. Das US-Landwirtschaftsministerium behielt jedoch seine ursprüngliche Schätzung von 54 Mio. t bei. Für Brasilien wird die Ernte 2014 auf 87,5 Mio. t geschätzt. Das wären 5,5 Mio. t mehr als im Vorjahr und ein neuer Rekord. (AMI)

Grafik der Woche (KW 19)

Ölschrote kosten so viel wie zu Jahresbeginn

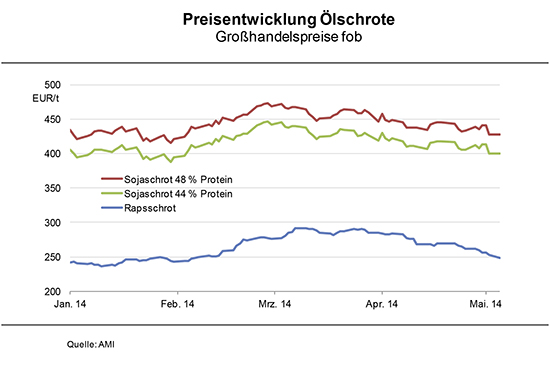

Die Preise für 44er Sojaschrot sind von 405 EUR/t zu Jahresbeginn 2014 bis auf 435 EUR/ t Mitte März gestiegen. Seither tendieren sie schwächer, mit labilem Preisverlauf auf zuletzt 400 EUR/t und liegen so 27 EUR/t niedriger als im Vorjahr. Die Forderungen für Rapsschrot erhöhten sich bis Ende März um knapp 20 % und erreichten damit ihren bisherigen Höchststand 2014 von 290 EUR/t. Seither gaben sie stetig nach und liegen jetzt bei 248 EUR/t. Das sind 64 EUR/t weniger als zum Vorjahreszeitpunkt. Der Preisabstand zwischen den Ölschroten hat sich im Vergleich zum Vorjahr um 37 EUR/t auf 152 EUR/t vergrößert. (AMI)

Grafik der Woche (KW 18)

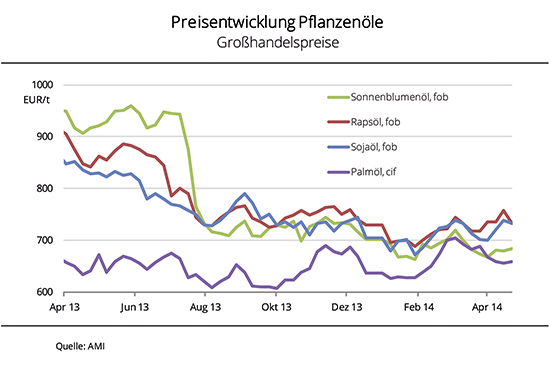

Pflanzenölpreise nah beieinander

Noch nie lagen die Pflanzenölpreise in Europa so dicht zusammen wie Anfang März 2014. Die Differenz zwischen dem teuersten und dem billigsten Pflanzenöl betrug nur 26 EUR/t. Im Vergleich dazu: Im Vorjahr waren es 250 EUR/t. Das lag zum einen an der deutlichen Absenkung der Gruppe der Soft-Öle und an der starken Annäherung vom Palmölpreis. Das hatte sich aufgrund des absehbar knappen Angebotes sprunghaft so stark verteuert, so dass es zeitweise sogar die Preise für Sonnenblumenöl überstieg. Gleichzeitig wird Sonnenblumenöl so niedrig bewertet wie schon lange nicht mehr. Das reichliche Angebot infolge der globalen Rekordernte hat die Preise kräftig gedrückt, so dass es im laufenden Wirtschaftsjahr zumeist sogar günstiger bewertet wurde als Raps- oder Sojaöl. Erst in den vergangenen Wochen haben sich die Forderungen wieder differenziert. Dabei entwickelten sich die Raps- und Sojaölpreise aufgrund des knappen Rohstoffangebotes wieder nach oben, während Palm- und Sonnenblumenöl den Abwärtstrend beibehielten. (AMI)

Grafik der Woche (KW 17)

Raps: Anderes Preisniveau, aber gleiche Differenz

Der Abstand der Gebote für prompten Raps und Lieferungen ex Ernte lag zuletzt wieder bei knapp 50 EUR/t und erreicht damit so ein hohes Niveau wie vor einem Jahr. Allerdings befinden sich die Preise auf einem ganz anderen Level, rund 15 % unter Vorjahr. Während die Verarbeitungsmargen auf den vorderen Lieferpositionen das hohe Rapspreisniveau stützen, verweisen Ölmühlen auf eine unbefriedigende Kalkulationsbasis ex Ernte, so dass keine Prämien auf die Terminnotierungen in Paris bewilligt werden können. Für das knappe prompte Angebot wurde örtlich immerhin noch ein Aufschlag von 13 EUR/t gewährt. Da alterntiger Raps knapp ist, wird der große Preisabstand wahrscheinlich wieder bis zum Beginn der neuen Ernte bestehen. Die könnte in diesem Jahr allerdings einen Monat früher als im Vorjahr beginnen. (AMI)

Grafik der Woche (KW 16)

Palmölerzeugung wächst kräftig

Die globale Pflanzenölproduktion wird wohl weiter steigen. Nach Angaben des USLandwirtschaftsministeriums werden im laufenden Wirtschaftsjahr 2013/14 weltweit insgesamt 169,5 Mio. t erzeugt und damit etwa 9 Mio. t mehr als im Vorjahr. Rund 86 % der Gesamtmenge entfallen dabei voraussichtlich auf Palm-, Soja-, Raps- und Sonnenblumenöl. Seit 2006/07 liegt Palmöl auf Platz 1 der Rangliste der mengenmäßigen Erzeugung und weist zudem den deutlichsten Produktionsanstieg in den vergangenen Jahren auf. Im aktuellen Wirtschaftsjahr werden mit 58,5 Mio. t schätzungsweise rund 2,7 Mio. t mehr erzeugt als im Vorjahr. Auch die anderen Öle können vermutlich einen Zuwachs gegenüber Vorjahr verzeichnen. Das USDA rechnet damit, dass das Angebot an Sojaöl 2013/14 um rund 4 % auf 44,6 Mio. t zunimmt. Die Rapsölerzeugung wird wohl ebenfalls um rund 4 % auf 26 Mio. t steigen. Das Angebot an Sonnenblumenöl wird nach dem Rückgang im vergangenen Wirtschaftsjahr 2012/13 um 2,4 Mio. t größer ausfallen. Verantwortlich für den Produktionsanstieg der Pflanzenöle ist vor allem das gegenüber Vorjahr deutlich größere Rohstoffangebot. (AMI)

Grafik der Woche (KW 15)

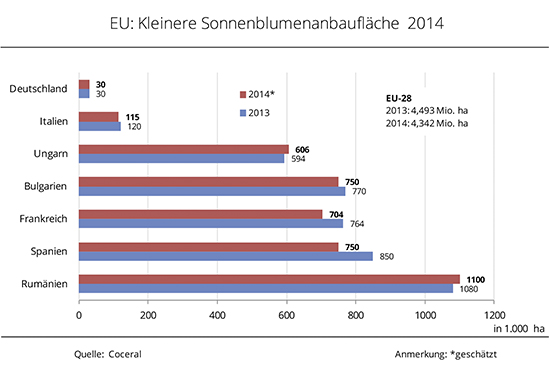

Weniger Sonnenblumen in der EU-28

Im Jahr 2014 werden nach Angaben des Europäischen Verbandes des Getreidehandels, Coceral, weniger Sonnenblumen in der EU-28 angebaut. Mit 4,3 Mio. ha wird der Vorjahreswert voraussichtlich um rund 3 % unterschritten. Für den Rückgang sind vor allem kleiner geschätzte Anbauflächen in Frankreich und Spanien verantwortlich. So sollen in Frankreich knapp 8 % und in Spanien rund 12 % weniger angebaut werden. Der erwartete Flächenzuwachs in anderen Mitgliedsländern, wie Rumänien und Ungarn, kann das Minus nicht kompensieren. Zwar rechnet Coceral zur Ernte 2014 gleichzeitig in einigen Anbauländern mit höheren Durchschnittserträgen, unter anderen im Haupterzeugerland Frankreich, aufgrund schwächer gesehener Hektareinfuhren in den südosteuropäischen Mitgliedsländern wird insgesamt aber auch ein Rückgang in der Erzeugung erwartet. Dabei soll die Sonnenblumenernte in der EU-28 mit 7,7 Mio. t rund 13 % kleiner ausfallen als 2013. (AMI)

Grafik der Woche (KW 14)

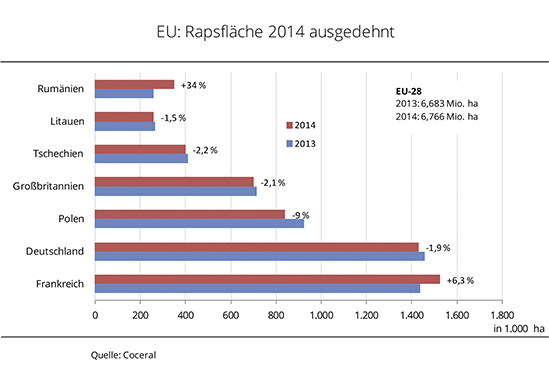

Rapsfläche ausgedehnt

Die Anbaufläche für Raps zur Ernte 2014 wird nach Einschätzungen von EU-Verbänden und der EU-Kommission etwas größer ausfallen als im Vorjahr. Für die EU-28 wird die Rapsanbaufläche von Coceral, dem EU-Verband des genossenschaftlichen Handels, auf 6,76 Mio. ha geschätzt und damit fast 83.000 ha über Vorjahr. In den meisten EU-Ländern wird von einer kleineren Anbaufläche ausgegangen oder aber die Schätzung weicht vom Vorjahresergebnis kaum ab. Allerdings wird in Rumänien, Bulgarien und Frankreich eine größere Anbaufläche prognostiziert. Sorge bereitet aktuell vor allem in östlichen Ländern die Trockenheit. Die EU-Rapsernte 2014 wird in der ersten Schätzung bei 21,15 Mio. t gesehen und damit knapp 400.000 t höher als im Vorjahr. (AMI)

Grafik der Woche (KW 13)

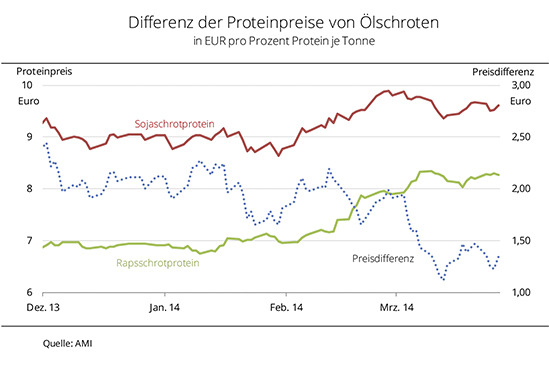

Rapsschrotprotein legt kräftig zu

Seit Anfang Februar 2014 verteuerten sich die Ölschrote deutlich, Rapsschrot mehr als Sojaschrot. Grund für den steileren Anstieg war der feste Rohstoffpreis infolge steigender Terminkurse. Damit hat Rapsschrot ein Teil seiner Wettbewerbsfähigkeit gegenüber Sojaschrot eingebü.t. Die Differenz des Proteinpreises, errechnet aus den Kassamarktpreis und dem Proteingehalt, verkleinerte sich zusehends. Am 13. 03. 2014 erreichte der theoretische Preis von Rapsschrotprotein die Linie von 8 EUR/t und näherte sich dem Sojaschrotprotein. Mit 1,12 EUR/t war die Preisdifferenz so niedrig wie seit 9 Monaten nicht mehr. Zuletzt hat sich die Wettbewerbsfähigkeit von Rapsschrot gegenüber Sojaschrot wieder leicht verbessert. Während Rapsschrot nur geringfügige Preisänderungen aufwies, verteuerte sich Sojaschrot aufgrund steigender Rohstoffkurse kräftig. (AMI)

Grafik der Woche (KW 12)

Hohe Sojaschrotpreise dämpfen Kaufinteresse

Im Februar 2014 stiegen die Forderungen für Sojaschrot um durchschnittlich 46 EUR/t an und erreichten einen Stand wie zuletzt Anfang September 2013. Auftrieb gaben feste Notierungen für Sojabohnen und -schrot in Chicago, an deren Entwicklung sich die Verarbeiter bei der Preisgestaltung orientieren. Anfang März 2014 waren sowohl der Kurs- als auch der Preisanstieg aber vorerst beendet, da das USDA die US-Sojabestände höher schätzte als Marktteilnehmer im Vorfeld vermutet hatten. Zusätzlich belastete das zügig wachsende Sojaangebot aus Südamerika die Kurse. Am deutschen Kassamarkt ist das Angebot allerdings weiterhin knapp, weshalb Marktteilnehmer auf längere Sicht keine allzu großen Preisrücknahmen, auch bei schwächeren Vorgaben der USSojanotierungen, erwarten. Die Nachfrage nach Sojaschrot ist aufgrund des derzeit hohen Preisniveaus gering, Umsätze haben eher Seltenheitscharakter. Käufer schließen meist nur dringende Versorgungslücken, zumal die Preiskurve nun wieder nach oben zeigt. (AMI)

Grafik der Woche (KW 11)

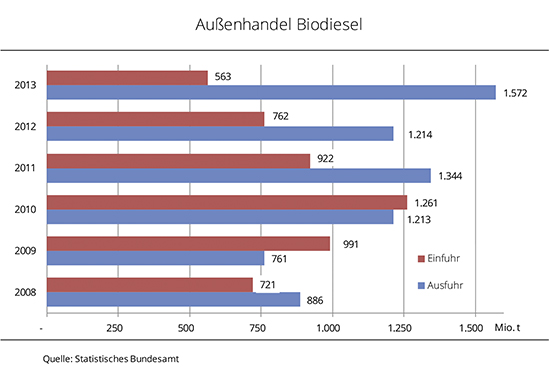

Bei Biodiesel überwiegen die Exporte

Der Export von Biodiesel steigt weiter an. Nach dem leichten Rückgang 2012 auf 1,2 Mio. t wurden, nach vorläufigen Angaben des Statistischen Bundesamtes, 2013 etwa 1,57 Mio. t ausgeführt. Das entspricht einem Plus von über 20 %. Noch vor 5 Jahren war es mit 886.064 t sogar nur etwas mehr als die Hälfte gewesen. Hauptempfangsländer waren 2013 die EU-Staaten, allen voran die Niederlande. Sie nahmen mit über 500.000 t allein 37 % der gesamten EU-Lieferungen auf und haben damit ihre Nachfrage um 65 % aufgestockt. Mit großem Abstand folgten die Lieferungen nach Österreich mit 150.000 t und Polen mit 130.000 t, die damit deutlich unter Vorjahresniveau blieben. Wichtigster Handelspartner außerhalb der EU-28 war erstmals die USA, die 180.000 t abnahm und so ein Vielfaches der vorjährigen 405 t. Der Import an Biodiesel ist rückl.ufig. In 2013 wurden mit 563.500 t nur drei Viertel der Vorjahresmenge eingeführt. Rund 98 % davon kamen aus der EU-28, allein 342.000 t aus den Niederlanden. Dabei handelt es sich wohl in großem Umfang um Drittlandimporte und HVO-Ware. Aus Indonesien direkt kamen 7.585 t, aus Malaysia nur noch 880 t, 95 % weniger als im Vorjahr. (AMI)

Grafik der Woche (KW 10)

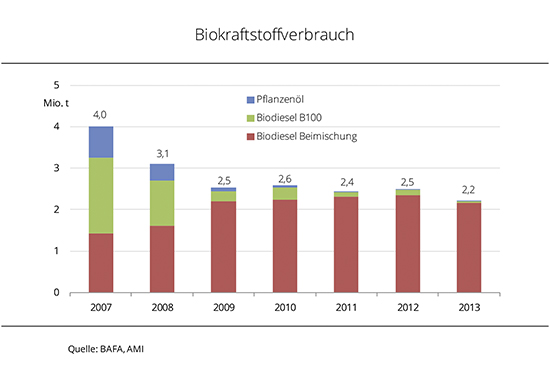

2013 weniger Biokraftstoffe verbraucht

Der Einsatz von Biokraftstoffen ist 2013 leicht gesunken. Sowohl Biodiesel als auch Bioethanol wurde weniger verbraucht. Dabei sank der Anteil an Biodiesel besonders stark, da 2013 gleichzeitig mehr Dieselkraftstoff verbraucht wurde. Mit 2,2 Mio. t wurden 8 % weniger Biodiesel zur Beimischung verwendet. Der Verbrauch von B100 brach auf 30.134 t zusammen, nachdem 2012 noch 131.032 t verbraucht worden waren. Mit der Vollbesteuerung ist B100 nicht mehr konkurrenzfähig. Der theoretische Tankstellenpreis lag Ende Februar 2014 bei 166 Ct/l, Diesel kostete knapp 139 Ct/l. Ebenfalls kräftig zurückgegangen ist der Einsatz von kaltgepresstem Rapsöl als Kraftstoff. Mit 554 t wurden nur noch 5 % der Vorjahresmenge verbraucht. (AMI)

Grafik der Woche (KW 09)

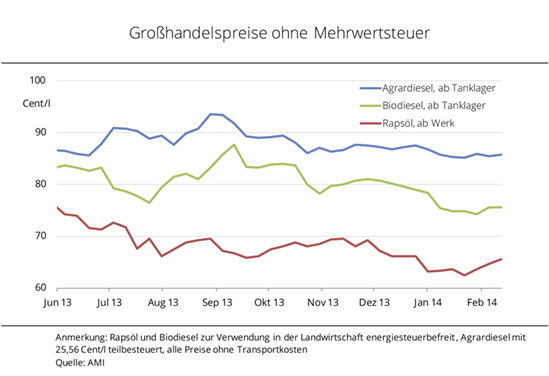

Biodiesel wettbewerbsfähiger

Die Großhandelspreise für Biodiesel liegen aktuell mit 75,58 Ct/l gut 10 Cent unter Agrardiesel, womit sich die Preisspanne zwischen den Kraftstoffen vergrößert hat. Seit September 2013 sind die Preise für Biodiesel rückläufig. Dabei hatten Nachfrage und Verbrauch jüngst nachgelassen. Nach Einschätzung von Marktteilnehmen wird dieser Trend mit Eintreffen der Sommerware zum zweiten Quartal 2014 gestoppt. Demgegenüber tendiert Agrardiesel relativ stabil um 86 Ct/l. Von der zuletzt kräftigen Aufwärtsbewegung der Rohölkurse in den USA ist bislang noch nichts zu spüren. Der impulslose Pflanzenölmarkt sorgte für rückläufige Rapsölpreise. Erst Mitte Januar 2014 führten feste Rohstoffnotierungen zu steigenden Forderungen. Mit 65,47 Ct/l haben sie sich von der Preisschwäche befreit, liegen aber noch knapp19 Ct/l unter Vorjahr. Damit ist Rapsöl weiterhin attraktiv für die Biokraftstoffproduzenten. (AMI)

Grafik der Woche (KW 08)

Rapspreise sprunghaft angestiegen

Anfang Februar 2014 stiegen die Rapserzeugerpreise kräftig an. Zuletzt wurden 360 EUR/t bewilligt, das waren 12 EUR/t mehr als zu Beginn des Monats. Allerdings bleibt der Preisabstand zum Vorjahr mit 93 EUR/t groß. Feste Terminmarktnotierungen ließen die Kassamarktpreise steigen. Momentan stehen vor allem die Sojaernten in Südamerika im Fokus. Ungünstige Bedingungen dort sorgten für den Anstieg der Kurse. Außerdem führen die unerwartet umfangreichen US-Sojaexporte zu dem Plus der Notierungen. Hierzulande führten die höheren Erzeugerpreise kurzzeitig zur Angebotsbelebung. Gleichzeitig zeigten Erzeuger mehr Interesse die Rapsernte 2014 zu vermarkten, da sich die Kontraktpreise ebenfalls nach oben bewegt haben. Da der Kursanstieg in Paris jäh endete, ist eine Korrektur der Erzeugerpreise absehbar. (AMI)

Grafik der Woche (KW 07)

Brasilien toppt US-Sojaernte

Zum ersten Mal in der Geschichte wird die USA 2013/14 mit einer geschätzten Sojaerzeugung von 89,5 Mio. t nur noch den zweiten Rang der weltweit größten Produzenten erreichen. Nach aktueller Schätzung des US Land-wirtschaftsministeriums klettert Brasilien, dank einer Aufwärtskorrektur der Ernteschätzung zum Vormonat um 1 Mio. t, mit einer voraussichtlichen Sojaernte 2014 von 90 Mio. t auf Platz 1. An dritter Stelle bleibt unverändert Argentinien mit einer erwarteten Sojaerzeugung von 54 Mio. t. Aufgrund von sehr trockenen Bedingungen sowohl im Dezember 2013 als auch im Januar 2014 stufte das USDA seine Ernteprognose für Argentinien jüngst leicht um 0,5 Mio. t herab. Insgesamt geht das US-Landwirtschaftsministerium USDA 2013/14 von einer komfortablen weltweiten Versorgung mit Soja aus. Mit 287,7 Mio. t sollen nach aktuellen Angaben des USDA rund 7 % mehr erzeugt werden als 2012/13. Der globale Verbrauch wird 2013/14 mit 238,7 Mio. t den Vorjahreswert wohl knapp 10 % übertreffen. Dadurch könnten die weltweiten Vorräte zum Ende des Wirtschaftsjahres mit 73 Mio. t etwa 20 % größer ausfallen als zum gleichen Zeitpunkt des Vorjahres. (AMI)

Grafik der Woche (KW 06)

Soja- und Rapsöl konkurrenzfähiger

Die Preise für die Rohstoffe zur Biodieselherstellung haben sich angenähert. Während allerdings Palmöl in den vergangenen Monaten eine relativ stabile Preisentwicklung vorwies, tendierten Raps- und Sojaöl stetig schwächer. So verlor Rapsöl seit Januar 2013 19,7 Ct/l, Sojaöl gab um 21,2 Ct/l nach. Ausschlaggebend für die Preisschwäche waren die deutlich höheren Ernten als im Vorjahr. Insgesamt ist der Ölsaatenmarkt 2013/14 komfortabler versorgt als 2012/13. Der rückl.ufige Trend wird auch noch weiter anhalten, denn in Südamerika wachsen Rekordernten an Sojabohnen heran, die für Preisdruck sorgen. Ende Januar 2014 haben in Deutschland die Großhandelspreise für Raps- und Sojaöl mit 62,50 Ct/l einen Tiefstand erreicht. Zuletzt wurde im Mai 2010 so wenig gezahlt. Demgegenüber sind Palmölpreise mit 57,78 Ct/l nur geringfügig niedriger als noch vor einem Jahr. Die Rohölnotierungen an der Terminbörse in New York weisen einen vergleichsweise ruhigen Verlauf auf und lagen mit 44,89 Ct/l zuletzt nahe der Vorjahreslinie. (AMI)

Grafik der Woche (KW 05)

Rapsschrot knapp und teuer

Das ausgeglichene Verhältnis von Angebot und Nachfrage stabilisierte die Großhandelspreise für Rapsschrot ab Werk seit Mitte November 2013 auf durchschnittlich 240 EUR/t. Damit blieben die Schrotpreise relativ unbeeindruckt von den Rohstoffnotierungen. Gleichzeitig büßte Rapsschrot allerdings an Wettbewerbsfähigkeit gegenüber Sojaschrot ein. Die relativ hohen Forderungen verhinderten längerfristige Lieferkontrakte. Käufer deckten sich vorrangig mit prompten Lieferungen ein. Das führte zu einem begrenzten Angebot, dass weiter im Preis stieg. Vor diesem Hintergrund verebbte das Kaufinteresse. Aber auf die Forderungen hatte dies wenig Wirkung, da nur noch wenige Ölmühlen Ware anboten. Ende Januar 2014 wurden für vordere Ware 250 EUR/t verlangt, so viel wie seit Juli 2013 nicht mehr. Rapsschrot aus Raps der Ernte 2014 zur Lieferung im August kostet derzeit 200-202 EUR/t und wird damit auf dem gleichen Niveau bewertet wie vor einem Jahr. (AMI)

Grafik der Woche (KW 04)

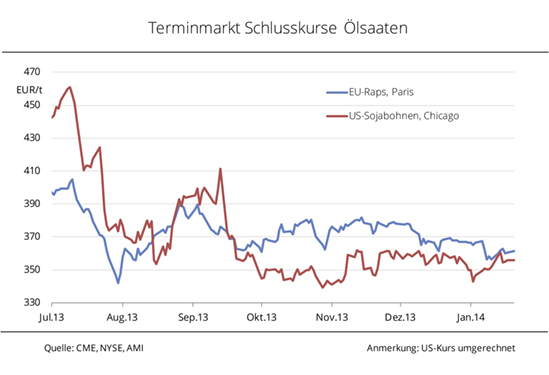

Kursverlauf abhängig vom Wetter

Am 19. September 2013 rutschten die Notierungen für Sojabohnen an der Börse in Chicago unter die für Raps in Paris, nachdem sich die hohen Erwartungen in die US-Sojaernte 2013 bestätigten. Im weiteren Kursverlauf fielen die Ausschläge aufgrund der komfortablen Versorgung deutlich geringer aus als im vergangenen Wirtschaftsjahr. Seit Mitte Oktober 2013 gaben die Rapsnotierungen sukzessiv nach und verloren bis dato 10 EUR/t. Die Sojakurse tendierten zwischen Ende November 2013 und Anfang Januar 2014 relativ stabil auf einem Niveau um 352 EUR/t. Anfang Januar 2014 näherten sich die Notierungen für Raps und Soja kurzzeitig an, da die Sojakurse kräftig anstiegen. Trockenheit in Argentinien behinderte die Sojaaussaat und sorgte für einen festeren Verlauf. Gleichzeitig war die Nachfrage Chinas nach US-Soja sehr groß, was die Notierungen in Chicago innerhalb von zwei Wochen von 349 EUR/t auf über 360 EUR/t anhob. Die zuletzt verbesserten Bedingungen in Argentinien übten allerdings bereits wieder Druck aus. (AMI)

Grafik der Woche (KW 03)

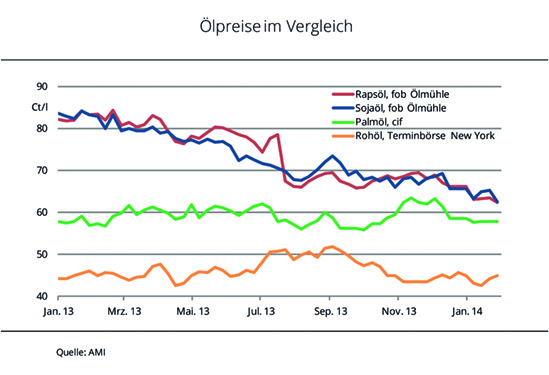

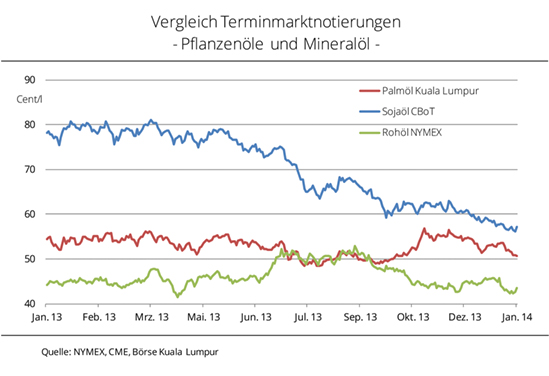

Palmöl büßt an Wettbewerbsfähigkeit ein

Palmöl hat gegenüber Mineralöl zuletzt an Konkurrenzfähigkeit verloren. Die Preiskurven sind auseinandergelaufen. In den Sommermonaten 2013 lagen die Terminnotierungen für Palmöl sogar zeitweise unter den New Yorker Rohölkursen. Schwache Nachfrage hatte zu hohen Palmölbeständen geführt. Die malaiische Regierung reagierte darauf im Juli 2013 mit einer Ausweitung die Beimischungsquote für Biodiesel. Damit sollte das Überangebot an Rohstoff abgebaut und teure Mineralölimporte verringert werden. Kurzzeitig spürbar war die Entscheidung auch bei den Biodieselexporten, die im August und September 2013 deutlich zurückgingen. Während die Palmölnotierungen in den vergangenen Wochen den Abstand zum Mineralöl wieder ausgebaut haben, nähert sich Sojaöl stetig an. Das erhöht die Wettbewerbsfähigkeit zur Verwendung in der Biodieselproduktion. Allein in den USA wurde im Januar/Oktober 2013 fast ein Viertel mehr produziert als im Vorjahreszeitraum. (AMI)

Grafik der Woche (KW 02)

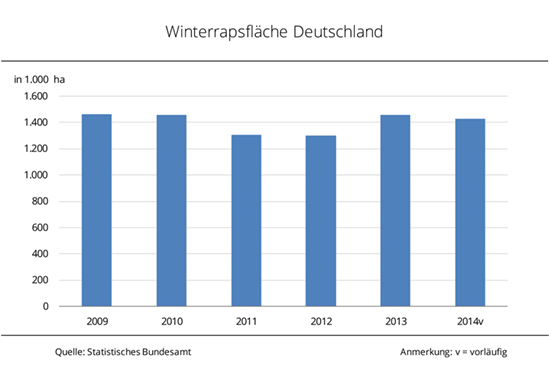

Winterrapsfläche leicht zurückgegangen

Im Vergleich zur Erntefläche 2013 wurde die Winterrapsfläche zur Ernte 2014 leicht eingeschränkt. Laut Statistischem Bundesamt wurden rund 1,43 Mio. ha Winterraps ausgesät, das sind 1,8 % weniger als zuvor. In Mecklenburg-Vorpommern gab es mit 7 % sowohl prozentual als auch absolut den größten Rückgang. Das Defizit zum Vorjahr beträgt 18.500 ha. In Nordrhein-Westfalen und dem Saarland sollen voraussichtlich 5 % weniger Winterrapsflächen bestellt worden sein. Demgegenüber verzeichnen Brandenburg und Niedersachsen ein Plus. Aus Sachsen, Sachsen-Anhalt, Thüringen, Schleswig-Holstein und Hessen werden nahezu unveränderte Flächen gemeldet. (AMI)

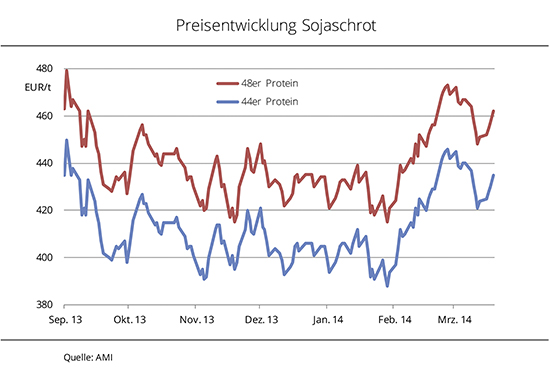

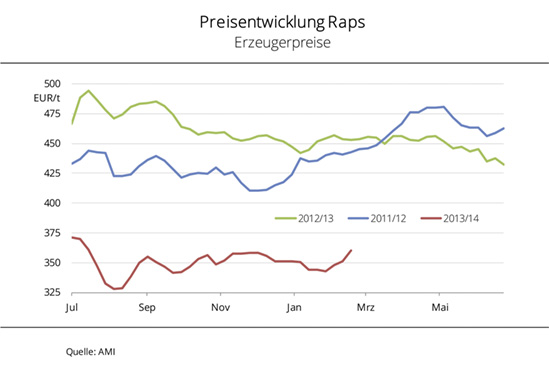

Grafik der Woche (KW 01)

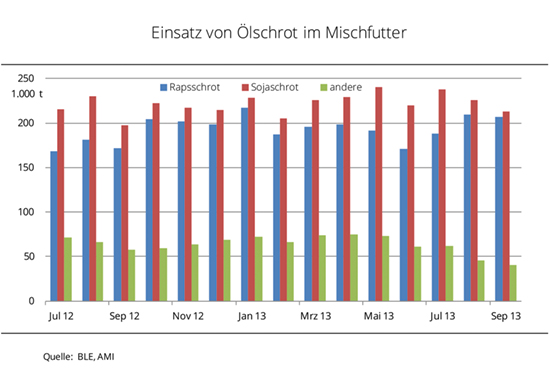

Mehr Rapsschrot im Mischfutter verarbeitet

Der Einsatz von Rapsschrot im Mischfutter ist im ersten Quartal des laufenden Wirtschaftsjahres deutlich gestiegen und lag im September 2013 mit 207.000 t rund 20 % über Vorjahr. Insgesamt wurden in diesem Zeitraum mithin 604.000 t Rapsschrot im Mischfutter verarbeitet, 82.000 t mehr als im Vorjahr. Ausschlaggebend waren zum einen die bessere Verfügbarkeit, zum anderen die bessere Wettbewerbsfähigkeit vom Protein gegenüber anderen Ölschroten, vor allem Sojaschrot. Der Einsatz an Sojaschrot ist rückläufig und lag im September 2013 bei 213.000 t und damit 6 % unter Vormonat. Allerdings wird wieder mehr verwendet als im Vorjahr. Insgesamt wurden im ersten Quartal 2013/14 rund 677.000 t verarbeitet und damit 5 % mehr als im vergleichbaren Vorjahreszeitraum. Raps- und Sojaschrot haben damit andere Ölschrote, wie Sonnenblumen-, Lein-, Palm- und Kokosschrot, aus den Mischungen verdrängt. Während im Juli/September 2012 noch 195.000 t verwendet wurden, waren es 2013 nur noch 148.000 t. (AMI)