Grafiken der Woche 2015

Grafik der Woche (KW 53)

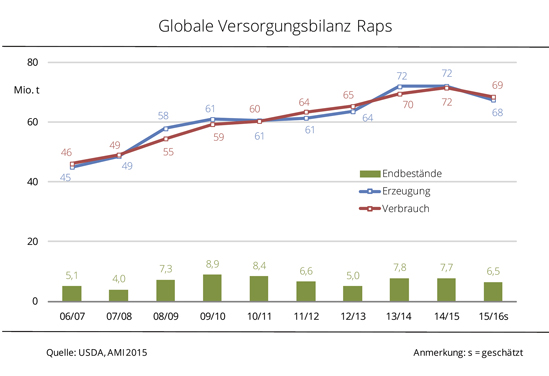

Mehr Raps als vermutet – Endbestände bei 6,5 Mio. t

Die globale Rapsversorgung 2015/16 ist, trotz Anbauflächeneinschränkung und viel niedrigeren Erträgen als im Vorjahr, mit prognostizierten Endbeständen von 6,5 Mio. t nicht so schlecht wie vor ein paar Monaten vermutet. Nachdem im August 2015 noch ein Rückgang von knapp 50 % erwartet wurde, beträgt das Minus gegenüber 2014/15 nach aktueller Schätzung rund 16 %. Vor allem eine kräftige Anhebung der Ernteschätzung in Kanada, die nun bei 17,2 Mio. t liegt, ist nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) für die deutliche Korrektur verantwortlich. Die kanadische Erzeugung hätte so aufgrund deutlich höherer Erträge das Vorjahresniveau um knapp 5 % übertroffen, nachdem zuvor mit einem Rückgang von 13 % gerechnet wurde. Demgegenüber wird in Indien 2015/16 wegen ausgeprägter Trockenheit deutlich weniger geerntet. Das Plus in Kanada und eine geringere globale Verarbeitung können dieses Minus jedoch mehr als ausgleichen.

Grafik der Woche (KW 52)

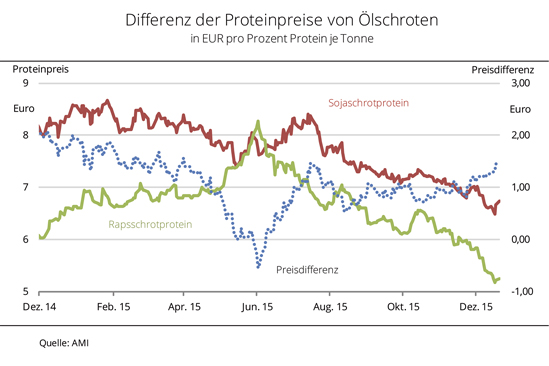

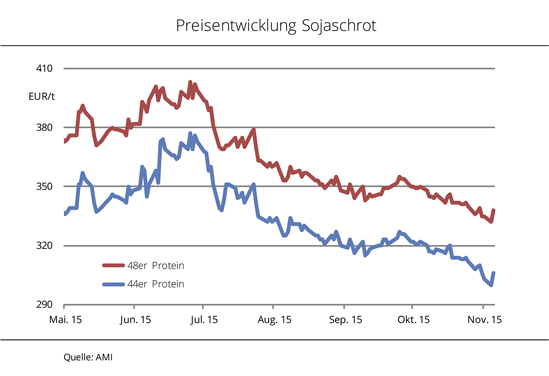

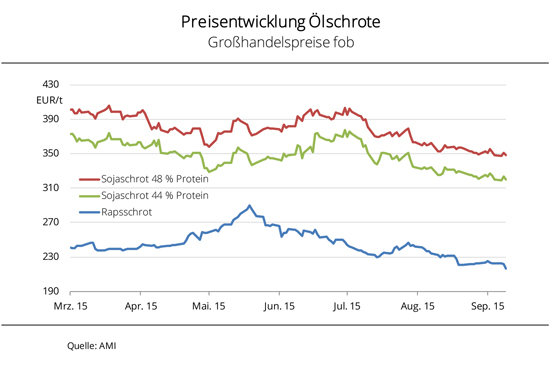

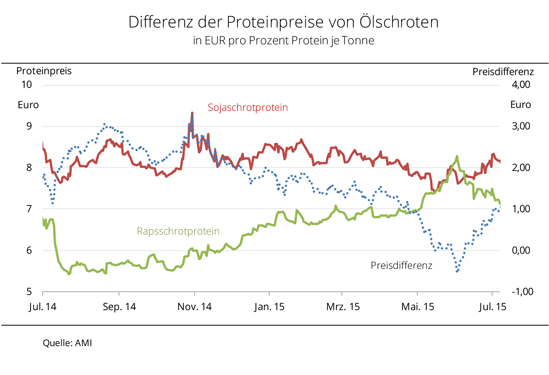

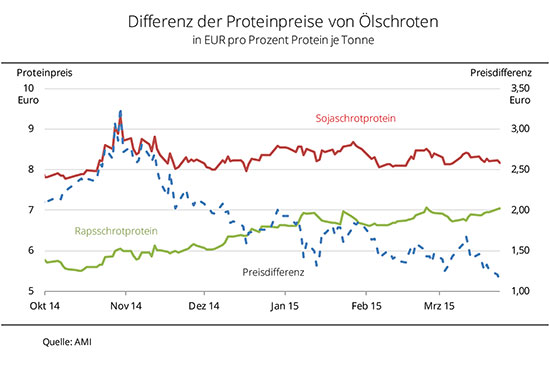

Leblose Nachfrage nach Proteinen

Die Differenz zwischen den Preisen für Raps- und Sojaschrotprotein schwankte in den vergangenen Monaten um etwa 1 EUR pro Prozent Protein je Tonne. Ein Jahr zuvor war sie noch fast doppelt so groß. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) hat vor allem Rapsschrot an Wettbewerbsfähigkeit eingebüßt, da sich die Proteinpreise denen im Sojaschrot angenähert hatten. Anfang Juni 2015 kostete ein Proteinprozent Rapsschrot mit 8,14 EUR kurzzeitig sogar 25 Cent mehr. Obwohl die Proteinpreise in den vergangenen Monaten im Zuge eines überreichlichen Angebotes kräftig gesunken sind und zum Teil Tiefstände erreicht haben, konnte die Rapsschrotnachfrage nicht animiert werden. Gleichzeitig hat auch Sojaschrot nicht von seiner preislichen Vorzüglichkeit profitieren können. Käufer sind bis ins kommende Jahr gut gedeckt.

Grafik der Woche (KW 51)

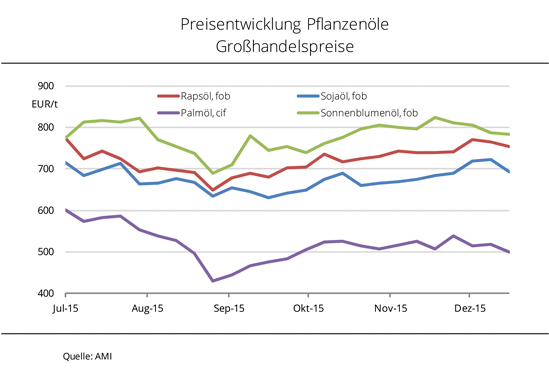

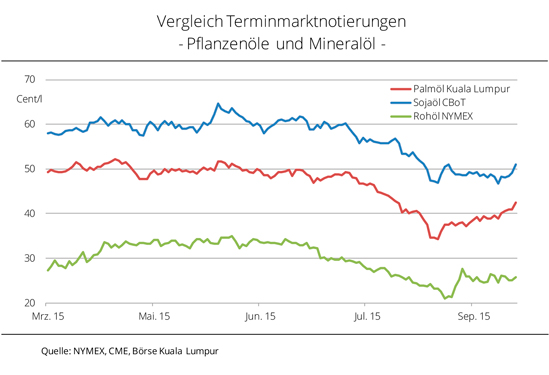

Palmöl weiterhin abgeschlagen

Während sich die Preise für Raps-, Soja- und Sonnenblumenöl annähern, bewegen sich die Palmölpreise weit abgeschlagen auf deutlich niedrigerem Niveau, Tendenz schwach. Umgesetzt wird derzeit kaum etwas.

Das Geschäft mit Pflanzenölen läuft im Dezember 2015 schleppend. Volatile Terminmarktkurse, vor allem für Mineral-, Soja- und Palmöl, sowie starke Währungsschwankungen drücken nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) die Stimmung und verunsichern die Marktteilnehmer. Die Nachfrage ist leblos, zumal Käufer bis in das neue Jahr hinein gut gedeckt sind. Gleichzeitig ist das Angebot nicht umfangreich, aber für das geringe Kaufinteresse ausreichend. Die Preise für Raps- und Sojaöl haben bei schwachen Vorgaben der Rohstoffkurse Mitte Dezember 2015 leicht nachgegeben. Sonnenblumenöl ist weiterhin das teuerste Pflanzenöl. Palmöl bewegt sich preislich abgeschlagen auf sehr niedrigem Niveau. Schwache Nachfrage und malaiische Vorräte auf 15-Jahreshoch setzen sowohl die Notierungen in Kuala Lumpur als auch die Preise am europäischen Kassamarkt unter Druck.

Grafik der Woche (KW 50)

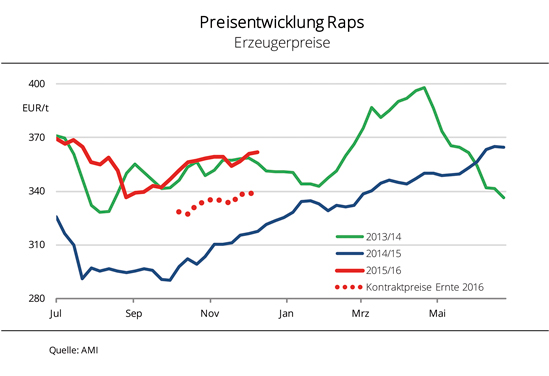

Rapsmarkt wieder lethargisch

Nach wochenlanger Lethargie wurde am Kassamarkt für Raps bei steigenden Geboten und etwas umfangreicherem Angebot Anfang Dezember 2015 mehr umgesetzt. Mittlerweile ist wieder Ruhe eingekehrt.

Besonders die Ernte 2016 wurde Anfang Dezember öfter besprochen und sporadisch Kontrakte abgeschlossen. Die Großhandelspreise für die kommende Ernte rangierten dabei um 360 EUR/t, etwa 30 EUR/t höher als im Vorjahr. Verarbeiter haben nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) noch Bedarfslücken, vor allem auf späteren Lieferterminen. Sie klagen aber weiterhin über unbefriedigende Margen, vor allem aufgrund des sehr schleppenden Rapsschrotabsatzes. Die Prämien für Raps sind vor diesem Hintergrund seit Wochen unverändert. Erzeuger haben noch einen Großteil ihrer Lagervorräte zu verkaufen, widmen sich aber wohl erst wieder im kommenden Jahr der Vermarktung. Die Rapsfeldbestände stehen gut und gehen trotz der ungewöhnlich milden Temperaturen im November nicht zu weit entwickelt in die Winterruhe.

Grafik der Woche (KW 49)

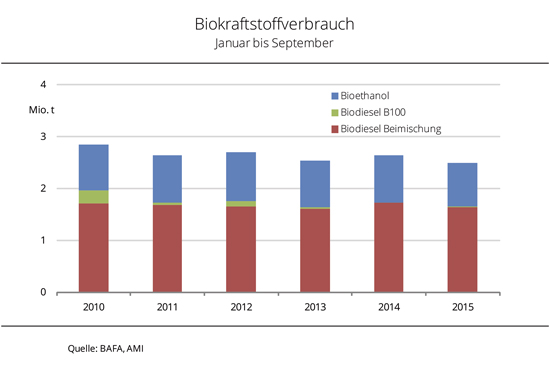

Biodieselverbrauch sinkt weiter

Der Biodieselverbrauch in Deutschland ist 2015 rückläufig. Nach aktuellen Zahlen des Bundesamtes für Wirtschaft und Ausfuhrkontrolle war das Minus im September 2015 besonders ausgeprägt.

Mit rund 165.000 t wurden rund 15 % weniger Biodiesel beigemischt als im Vorjahresmonat. Die Nachfrage nach mineralischem Diesel ist nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) aufgrund niedriger Rohölpreise derweil rege und um 1 % gestiegen. Der Beimischungsanteil von Biodiesel sank vor diesem Hintergrund auf 5,15 %, nach 5,85 % im August 2015 und knapp 6 % im September 2014. Das ist das niedrigste Niveau seit April 2013. Auf Jahressicht liegt der Beimischungsanteil von Biodiesel bis September 2015 bei 6 % und damit 0,5 Prozentpunkte unter Vorjahresniveau. Der Verbrauch von Bioethanol ist im September 2015 gegenüber Vormonat zwar gesunken, war aber im Vorjahresvergleich stabil. Der Anteil der Beimischung ist wegen eines geringeren Ottokraftstoffverbrauchs auf 6,5 % leicht gestiegen.

Grafik der Woche (KW 48)

Sojaschrotpreise geben kräftig nach

Die Sojaschrotpreise sind deutlich gesunken. Vordere Ware kostet aktuell fast ein Fünftel weniger als noch im Juli 2015. Druck auf die Kassapreise üben vor allem schwache US-Sojaschrotnotierungen sowie die verhaltene Nachfrage aus.

Im Hinblick auf eine erneut umfangreiche US-Sojaernte und bei lebhafter Verarbeitung in den USA haben die Chicagoer Sojaschrotnotierungen seit dem Sommer deutlich an Wert eingebüßt. Der Fronttermin gab seit Mitte Juli 2015 um ein Viertel nach. Vor dem Hintergrund schwacher Terminmarktkurse wurden nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) auch die Forderungen am deutschen Kassamarkt deutlich zurückgenommen. Mit 306 EUR/t kostet 44er-Ware fob Hamburg zuletzt 71 EUR/t weniger als Mitte Juli 2015, 48-er Ware wurde mit 338 EUR/t rund 65 EUR/t niedriger bewertet. Es besteht weiterhin ein großer Angebotsunterschied zwischen Nord- und Süddeutschland. Im Süden ist vordere Ware bis zu Beginn des nächsten Jahres ausverkauft und Partien zur Lieferung im Januar 2016 kosten rund 20 EUR/t mehr als im Norden.

Grafik der Woche (KW 47)

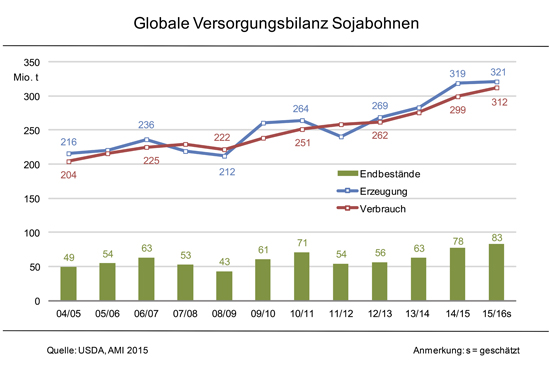

Ernteschätzung für US-Soja kräftig angehoben

Die diesjährige US-Sojaernte hat den Rekord des Vorjahres aufgrund unerwartet hoher Erträge wohl doch noch gebrochen. Gleichzeitig sind die Aussaatbedingungen in Südamerika so gut, dass Beobachter alle Anzeichen für ein globales Rekordangebot 2015/16 sehen.

Das US-Landwirtschaftsministerium, USDA, hat seine Schätzung der US-Sojaernte im November 2015 kräftig um 2,5 Mio. t nach oben korrigiert, meldet die Agrarmarkt Informations-Gesellschaft mbH (AMI). Mit der aktuellen Prognose von 108 Mio. t würde das Rekordniveau aus dem Vorjahr um 1,5 Mio. t übertroffen. Die deutliche Korrektur geht vor allem auf höhere der Erträge zurück. Der Durchschnittsertrag wird nun mit 32 dt/ha beziffert. Das ist Rekord. Die globale Sojabohnenerzeugung 2015/16 wird, bei unveränderten Prognosen der südamerikanischen Ernten (100 Mio. t in Brasilien, 57 Mio. t in Argentinien) und kleiner als vorab vermuteter Ernte in Indien, nun 1,5 Mio. t über Vorjahresniveau gesehen. Bei belebterem Außenhandel und einer höheren weltweiten Verarbeitung, vor allem in China und Argentinien, könnten die Vorräte zum Ende des Wirtschaftsjahres 2015/16 trotz riesiger Erzeugung deutlich kleiner ausfallen als zunächst vermutet. Mit 83 Mio. t würden weltweit aber dennoch so viele Sojabohnen lagern wie noch nie zuvor.

Grafik der Woche (KW 46)

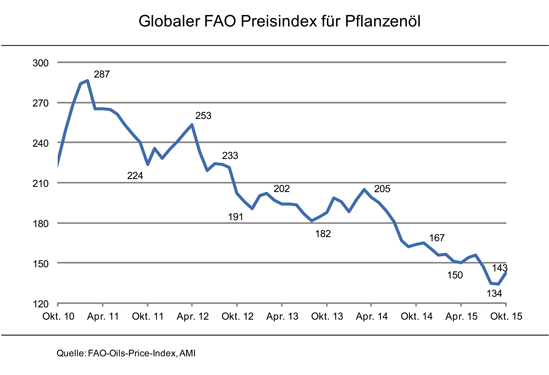

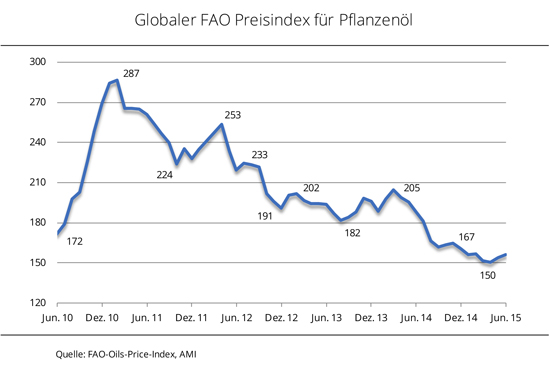

FAO Pflanzenölpreisindex macht im Oktober Kehrtwende

Der Preisindex für Öle/Fette der FAO hat sein Sechseinhalbjahrestief, das mit 134 Punkten im September 2015 erreicht wurde, verlassen. Nach einem kräftigen Anstieg von mehr als 6 % lag er im Oktober bei 143 Punkten. Das entspricht einem 3-Monatshoch.

Auftrieb gaben dem Index nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) vor allem steigende Preise des anteilig bedeutendsten Pflanzenöls Palmöl. So haben sich die Preise aufgrund der Aussichten auf einen kräftigen Einbruch der Erzeugung in Südostasien, besonders in Indonesien, wegen El Niño sowie einer anziehenden Nachfrage am Weltmarkt von ihrem im Sommer erreichten Tiefstand erholt. Gleichzeitig stiegen auch die Sojaölnotierungen im Zuge eines zeitweise lebhafteren Kaufinteresses und bei Aussaatschwierigkeiten für Soja im südamerikanischen Haupterzeugungsland Brasilien. Außerdem verknappte sich die weltweite Versorgung mit Raps- und Sonnenblumenöl, wodurch der Index weitere bullische Impulse erhielt.

Grafik der Woche (KW 45)

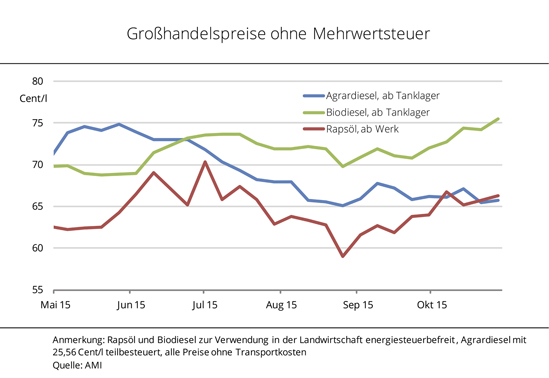

Agrar- und Biodieselpreise driften auseinander

Die Differenz zwischen den Großhandelspreisen für Biodiesel und Agrardiesel ist in den vergangenen Wochen kräftig gestiegen. Derweil rangieren Rapsöl und Agrardiesel preislich auf ähnlichem Niveau.

Ende Oktober 2015 kostete Biodiesel im Großhandel rund 75,60 Cent/l, exklusive Energiesteuer, und damit fast 10 Cent/l mehr als Agrardiesel. Das entspricht nach Angaben der Agrarmarkt Informations-Gesellschaft GmbH (AMI) außerdem dem höchsten Niveau seit Juni 2014. Steigende Rohstoffkosten, verbunden mit einer durch die anstehende kalte Witterungsperiode belebte Nachfrage nach Rapsölmethylester sowie hohe Frachtkosten aufgrund der niedrigen Pegelstände wichtiger Wasserwege hatten den Biodieselpreisen kräftigen Auftrieb gegeben. Gleichzeitig stehen die Preise für Agrardiesel vor dem Hintergrund schwacher Terminmarktnotierungen für Rohöl unter Druck und erreichten Ende Oktober mit durchschnittlich 65,70 Cent/l ein 2-Monatstief. Die Rapsölpreise tendierten in den vergangenen Wochen im Zuge wachsenden Käuferinteresses und immer überschaubarer werdenden Angebots fest. Zuletzt lagen sie mit rund 66,30 Cent/l für Lieferungen fob Hamburg nahezu gleichauf mit denen für Agrardiesel.

Grafik der Woche (KW 44)

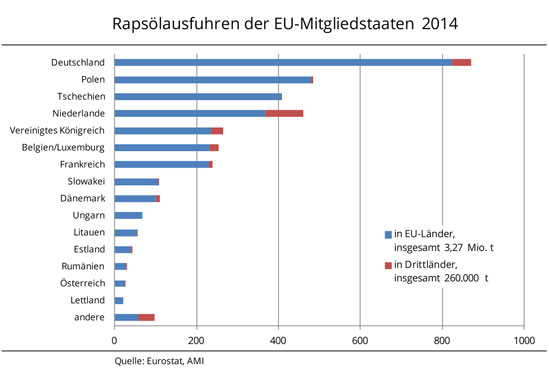

Deutsches Rapsöl in der EU begehrt

Die Mitgliedsländer der EU-28 haben im Jahr 2014 insgesamt 260.000 Tonnen Rapsöl in Drittländer exportiert. Derweil wurden innerhalb der Gemeinschaft mehr als das Elffache dieser Menge, insgesamt 3,3 Millionen Tonnen, gehandelt.

Nach Angaben der Agrarmarkt Informations-Gesellschaft GmbH (AMI) war der bedeutendste Lieferant im Intrahandel Deutschland mit rund 823.400 Tonnen. Mit weitem Abstand folgen Polen, Tschechien und die Niederlande. Im Exportgeschäft mit Drittländern landeten deutsche Herkünfte 2014 mit einer Menge von knapp 46.100 Tonnen auf Platz zwei hinter den Niederlanden. Von dort gingen 93.800 Tonnen in Länder außerhalb der EU. Davon wird ein Teil Rapsöl auch aus deutschen Ölmühlen sein. Damit wird die Rolle der Niederlande als Drehscheibe des internationalen Handels umso deutlicher. Platz drei im Drittlandsexport erreichte Großbritannien mit 29.600 Tonnen.

Grafik der Woche (KW 43)

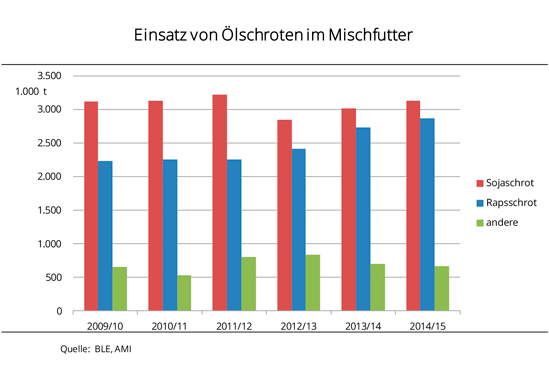

Immer mehr Rapsschrot im Mischfutter

Der Einsatz von Ölschroten im Mischfutter ist im zurückliegenden Wirtschaftsjahr erneut gestiegen und erreichte knapp 6,7 Mio. t. Das ist ein Plus gegenüber 2013/14 von 3,4 %. Dabei hat sich der Einsatz der verschiedenen Ölschrote uneinheitlich entwickelt. Raps- und Sojaschrot legten zu, andere Ölschrote, wie Sonnenblumen-, Lein-, Palm- und Kokosschrot wurden erneut geringfügiger verwendet und rutschten mit einer Gesamtmenge von 671.00 t unter die Linie des langjährigen Durchschnitts. Rapsschrot legte um 5 % auf 2,9 Mio. t zu, Sojaschrot um 4 % auf 3,1 Mio. t. Damit nähern sich diese beiden immer weiter an. Lag der Abstand vor 5 Jahren noch bei knapp 900.000 t, waren es 2014/15 nur noch 265.000 t. Und das lag nicht an der Preiswürdigkeit. 2009/10 war Sojaschrot mit durchschnittlich 300 EUR/t für 44er Ware fob rund doppelt so teuer wie Rapsschrot, 2014/15 waren es nur noch 60 %. (AMI)

Grafik der Woche (KW 42)

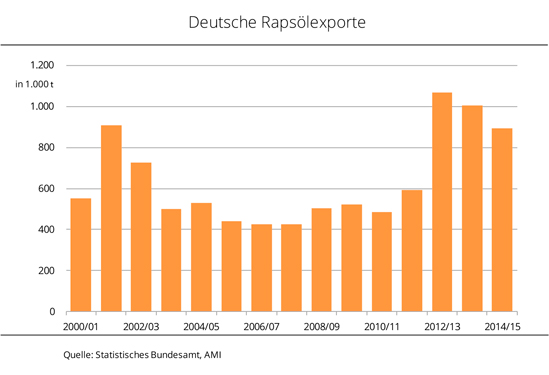

Rapsölexporte gehen 2014/15 weiter zurück

Die Rapsölexporte Deutschlands waren 2014/15 erneut rückläufig. Mit nicht einmal mehr 900.000 t wurden fast 11 % weniger ins Ausland verkauft als 2013/14. Davon gingen rund 94 % in andere EU-Staaten und damit deutlich mehr als im vorherigen Wirtschaftsjahr. Damals waren es noch 86 %. Rund 4 % wurden 2014/15, wie im Vorjahr, in die EFTA-Staaten (Island, Norwegen, Schweiz) geliefert. Ein Großteil der übrigen Mengen - rund 9.000 t - wurde von Israel abgenommen. Hauptabnehmer von deutschem Rapsöl in der EU waren erneut die Niederlande, Drehscheibe des internationalen Handels, mit knapp 451.000 t, als gefolgt von Belgien mit 114.000 t. Polen landete mit Gesamteinfuhren von 84.000 t - fast einem Drittel weniger als im Vorjahr - nur noch auf dem dritten Platz. Hauptgrund für den kräftigen Rückgang der deutschen Exporte ist eine deutlich geringere Nachfrage Chinas. So orderte das Land nur noch 173 t im gesamten Wirtschaftsjahr. Ein Jahr zuvor waren es noch fast 83.000 t. (AMI)

Grafik der Woche (KW 41)

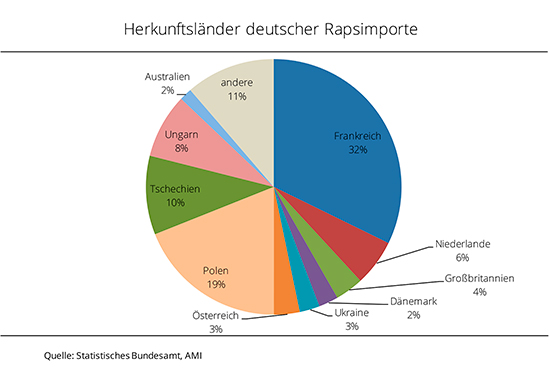

Deutschland importiert 2014/15 mehr Raps aus EU-Ländern

Im Wirtschaftsjahr 2014/15 erhielt Deutschland insgesamt 4,7 Mio. t Raps aus dem Ausland und damit 10 % mehr als im Vorjahr. Traditionell stammte das Meiste davon mit gut 1,5 Mio. aus Frankreich. Damit haben sich Einfuhren aus Frankreich in den vergangenen drei Jahren mehr als verdoppelt. Auf Platz 2 der Hauptlieferländer folgte 2014/15, wie im vergangenen Jahr, Polen mit fast 900.000 t. Das war gut ein Viertel mehr als 2013/14. Den dritten Platz hatte erneut Tschechien inne, von wo mit etwa 472.000 t nur etwas weniger als im Vorjahr kam. Insgesamt stammten gut 94 % der deutschen Rapsimporte aus EU-Ländern, 5 % mehr als 2013/14. Aus den zwei bedeutendsten Drittländern, die Raps nach Deutschland liefern, Australien und die Ukraine, wurde derweil deutlich weniger geliefert. Austral-Raps wurde fast ein Drittel weniger eingeführt, die Importe aus der Ukraine gingen fast um die Hälfte zurück. (AMI)

Grafik der Woche (KW 40)

Pflanzenölkurse legen zu, Mineralöl volatil

Die Palmölnotierungen sind in den vergangenen Wochen kräftig gestiegen. Der Fronttermin erreichte Ende September 2015 ein 6-Wochenhoch. Auftrieb gab eine lebhaftere Nachfrage. Außerdem wurde eine erste Risikoprämie aufgrund des erwarteten El-Niño-Effekts eingepreist. Bislang wirkte sich das in diesem Jahr auftretende Klimaphänomen allerdings noch kaum auf die Palmölerzeugung in Südostasien aus. So wird für Malaysia und Indonesien nach wie vor eine Rekorderzeugung in 2015 prognostiziert. Die Sojaölnotierungen in Chicago folgten zuletzt weitgehend der Entwicklung der Rohstoffnotierungen und kletterten fast auf Monatshoch. Mineralöl entwickelt sich weiterhin volatil. Dem Druck eines nachfrageüberschreitenden Angebots wirkten zuletzt Meldungen über einen möglichen Förderrückgang in den USA entgegen. Nach einem kräftigen Anstieg Anfang September 2015 schwanken die Kurse derzeit zwischen 25-26 Cent/l. (AMI)

Grafik der Woche (KW 39)

Ölschrotpreise unter Druck

Die Preise für Raps- und Sojaschrot haben bei schwachen Vorgaben der Terminmarktkurse sowie schleppender Nachfrage in den vergangenen Wochen deutlich nachgegeben. Rapsschrot kostet fob Ölmühle aktuell rund 217 EUR/t und landet so auf einem 9-Monatstief. Sojaschrot in 44er-Qualität wird fob Hamburg mit 320 EUR/t bewertet, so niedrig wie seit März 2012 nicht mehr. Die Konkurrenzfähigkeit von Rapsschrot ist bei diesen Preisen ist gesunken. Vor einem Jahr kostete ein Prozent Protein pro Tonne Rapsschrot 5,60 EUR/t und damit in etwa 2,30 EUR/t weniger als im Sojaschrot. Aktuell muss mit 6,30 EUR/t nur 1 EUR/t weniger gezahlt werden. Die Schwächetendenz am Ölsaatenmarkt animiert Käufer abzuwarten, wobei sie auf vorderen Lieferterminen ohnehin sehr gut gedeckt sind. Aber auch auf späteren ist das Kaufinteresse gering, da aufgrund der schwachen Kurse für Sojabohnen und Sojaschrot weitere Preisrücknahmen erwartet werden. (AMI)

Grafik der Woche (KW 38)

Palm- und Sojaöl setzen Aufwärtstrend fort

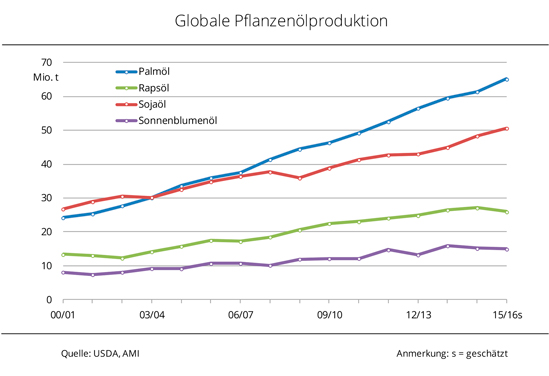

Nach Schätzung des US-Landwirtschaftsministeriums werden im Wirtschaftsjahr 2015/16 weltweit 181 Mio. t Pflanzenöle erzeugt und damit 5 Mio. t mehr als im Vorjahr. Der Löwenanteil entfällt auf Palm-, Soja-, Raps- und Sonnenblumenöl. Während Soja- und Palmöl ihren Aufwärtstrend fortsetzen, ist die Produktion von Raps- und Sonnenblumenöl rückläufig. Grund dafür ist eine deutlich knappere Rohstoffverfügbarkeit als im Vorjahr. Am kräftigsten sinkt die Rapsölerzeugung mit einem geschätzten Minus von rund 4 % gegenüber Vorjahr. Damit wäre der Anstieg seit 2006/07 beendet. Sonnenblumenöl wird 2015/16 gut 1 % weniger produziert als im Vorjahr und erreicht ein 3-Jahrestief. Das größte Plus von knapp 6 % verzeichnet Palmöl und setzt sich damit weiter nach oben ab. Befürchtete Produktionseinbußen aufgrund von El Niño haben sich bislang nicht bestätigt. Die Sojaölerzeugung wächst um schätzungsweise 5 % auf ein 7-Jahreshoch. (AMI)

Grafik der Woche (KW 37)

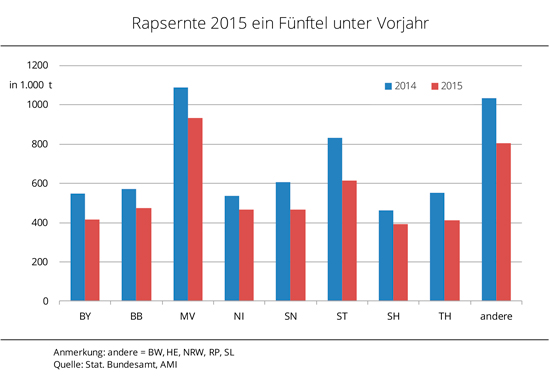

Rapsernte 2015 unterdurchschnittlich

Das Bundesministerium für Landwirtschaft und Ernährung hat Bilanz über die diesjährige Rapsernte gezogen und seine vorläufigen Ergebnisse aus der „Besonderen Ernte- und Qualitätsermittlung (BEE)“ veröffentlicht. Darin wird eine deutsche Ernte von 5,0 Mio. t ausgewiesen, was mit bisherigen Schätzungen übereinstimmt und etwa ein Fünftel unter Vorjahr liegt. Das langjährige Mittel wäre um rund 8 % verfehlt. Den Durchschnittsertrag schätzt das BMEL auf 38,9 dt/ha. Das entspricht fast dem langjährigen Mittel, liegt allerdings gut 13 % unter dem sehr guten Vorjahresniveau. In Schleswig-Holstein und Baden-Württemberg wurden die höchsten Erträge erzielt (43 beziehungsweise 41 dt/ha). Am wenigsten konnte mit 36,5 dt/ha in Brandenburg geerntet werden. Den größten Rückgang in der Erzeugung weist mit einem Minus von 26 % Sachsen-Anhalt auf. Dort sind die Erträge um mehr als ein Fünftel gegenüber Vorjahr gesunken. (AMI)

Grafik der Woche (KW 36)

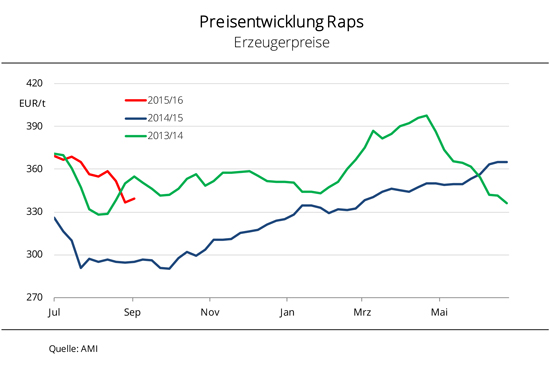

Rapspreise im Sog schwacher Terminmärkte

Schwache Soja- und Palmölkurse und vor allem das Abrutschen der Rohölkurse setzten die Rapsnotierungen im August 2015 unter kräftigen Druck. Der Fronttermin in Paris rutschte wieder unter die Marke von 350 EUR/t und damit auf 6-Monatstief. Zwar haben sich die Notierungen nach kräftigen Verlusten von bis zu 4 % an nur zwei Tagen etwas erholen können, die Volatilität an den Terminmärkten hält aber an. Das sorgt vor allem am ohnehin umsatzschwachen Kassamarkt für Unsicherheit und Zurückhaltung. Ölmühlen zeigen geringes Kaufinteresse und verändern ihre Prämien so gut wie gar nicht, so dass die Schwankungen der Terminmärkte bis auf die Erfassungsstufe durchschlagen. Bei Erzeugerpreisen die zuletzt deutlich unter Vorjahresniveau gerutscht sind, gibt es aber auch kein Angebot. Erzeuger sind mit der Ernte durch und lassen ihre eingelagerten Mengen vorerst in Ruhe und das wohl auch bis Jahresende. (AMI)

Grafik der Woche (KW 35)

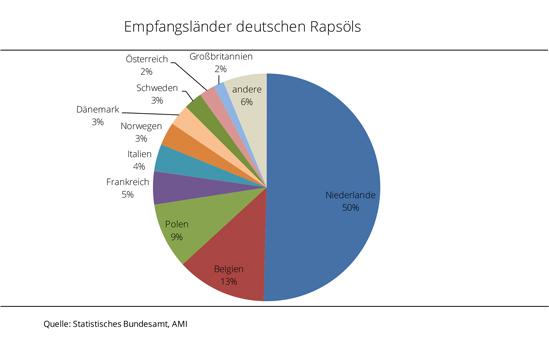

Deutsches Rapsöl vor allem nach Benelux

Von den schätzungsweise gut 4 Mio. t Rapsöl, die 2014/15 in Deutschland produziert wurden, gingen knapp 900.000 t ins Ausland. Das waren 11 % weniger als vorangegangenen Wirtschaftsjahr, aber immerhin ein Fünftel mehr als im langjährigen Mittel. Davon war der Hauptanteil mit rund 44 % rohes sowie 33 % anderes Rapsöl zur Lebensmittelherstellung. Rund 23 % gingen in den technischen Bereich. Hauptempfangsländer für deutsches Rapsöl waren die Staaten der Europäischen Union. Allein 94 % aller Lieferungen wurden innergemeinschaftlich abgewickelt. Die Hauptmenge nahmen die Niederlande mit über 450.000 t ab. Das ist allerdings im Vergleich zum Vorjahr vergleichsweise wenig, bedeutet dies doch einen Rückgang um knapp 25 %. Auf Platz 2 folgte Belgien mit 114.000 t und auf Platz 3 Polen mit 84.000 t; bei beiden ein Plus gegenüber 2013/14. Neben den EU-Ländern nahmen noch Norwegen mit knapp 30.000 t und Israel mit 9.000 t nennenswerte Mengen Rapsöl auf. (AMI)

Grafik der Woche (KW 34)

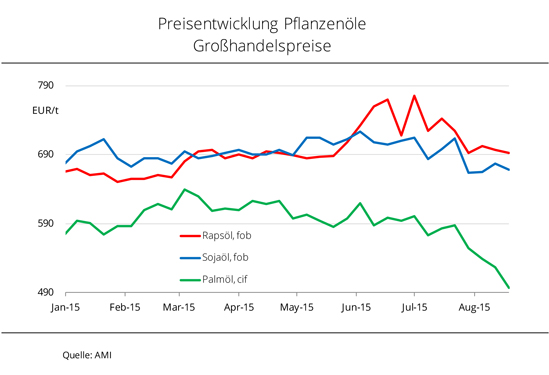

Palmöl setzt sich weiter nach unten ab

Der Preisabstand zwischen europäischen Ölen und importiertem Palmöl wird immer größer. Während sich Soja- und Rapsöl in der ersten Monatshälfte bei festen Rohstoffkursen aufwärts bewegten, steht Palmöl unter Druck reichlichen Angebotes. Die Tankbestände in Malaysia nehmen zu: Nach offiziellen Angaben waren Ende Juli 2015 rund 40 % mehr bevorratet als im Vorjahr. Vor diesem Hintergrund rutschen die Terminkurse in Kuala Lumpur auf das tiefste Niveau seit März 2009. Das zog auch die Forderungen für Palmöl in den europäischen Importhäfen nach unten, zusätzlich gedrückt vom festen Eurokurs. Damit hat Palmöl zur Produktion von Biodiesel an Attraktivität gewonnen, was sich bereits in der Nachfrage widerspiegelt. Es findet immer mehr Käufer, immerhin ist nachhaltige Ware zur Herstellung von Kraftstoff so preisgünstig wie seit 5,5 Jahren nicht mehr. Malaysia bestätigt deutlich umfangreichere Palmölexporte in die EU-28 in der ersten Augusthälfte. (AMI)

Grafik der Woche (KW 33)

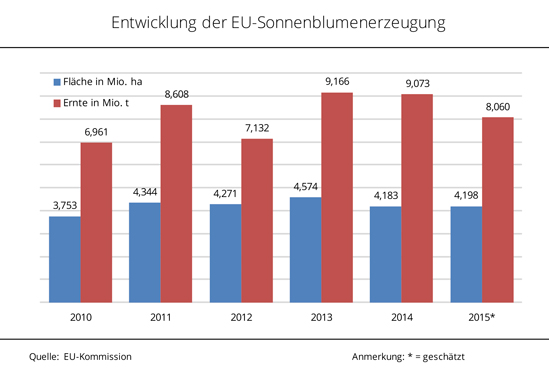

Durchschnittliche EU-Sonnenblumenernte

Nach den hervorragenden Ernteergebnissen der beiden vorangegangenen Jahre, wird es 2015 wieder einen deutlichen Schnitt in der Erzeugung von Sonnenblumenkernen geben. EU-weit wurde zwar die Fläche gegenüber Vorjahr minimal ausgedehnt, aber die Erträge werden nicht an die guten Ergebnisse der Vorjahre heranreichen. Die EU- Kommission gibt für 2015 eine Anbaufläche von 4,2 Mio. ha an, die damit 0,4 % größer wäre als im Vorjahr. Nach dem trockenen Frühjahr und dem heißen Juli wurden die Ertragsschätzungen in vielen Ländern, vor allem in Südeuropa, teils drastisch zurückgenommen. So liegt die aktuelle Schätzung für die Sonnenblumenernte der EU-28 derzeit bei 8,1 Mio. t, 11 % unter Vorjahreslinie. Allerdings - so schlecht ist das Ergebnis gar nicht! Sowohl Anbaufläche als auch Erntemenge liegen gerade mal 0,6 % bzw. 1,6 % unter dem langjährigen Durchschnitt. (AMI)

Grafik der Woche (KW 32)

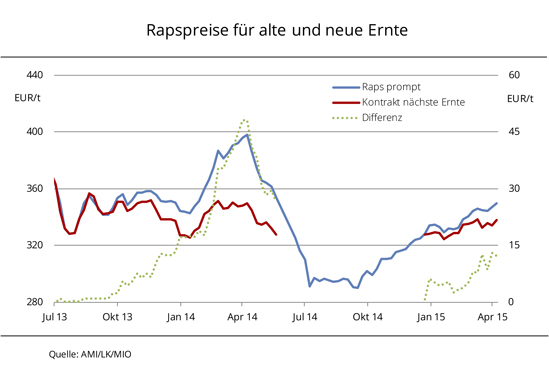

Hausse vor der Ernte

Die Aussicht auf eine ertragsbedingt schwache Ernte und Befürchtungen um unzureichende Belieferung ließ die Nachfrage im Mai kräftig aufleben. Sie traf dabei auf saisonal ohnehin kleineres Angebot, das sich nicht nur schnell verteuerte, sondern auch bald ausverkauft war. Die Rapsschrotpreise legten in nur einem Monat um 20 % zu. Seither ist Ruhe am Markt eingekehrt. Ölmühlen warten auf die ersten kontrahierten Partien aus der neuen Ernte. Diese kommen nur zögerlich. Regenbedingte Unterbrechungen ließen die Rapsernte 2015 nur schleppend vorankommen. Dabei zeigte sich, dass die Erträge und Ölgehalte höchstens durchschnittlich waren, aber zumeist besser als erwartet. Es wurden durchaus vereinzelt auch 50 dt/ha gedroschen. So nimmt die Rapsverarbeitung nun wieder Fahrt auf und Rapsschrot- und Rapskuchenangebot nehmen zu. Nun herrscht allerdings kaum Kaufinteresse, denn Mischfutterhersteller erhoffen sich noch mehr Preisdruck aus der Ernte heraus und warten ab. (AMI)

Grafik der Woche (KW 31)

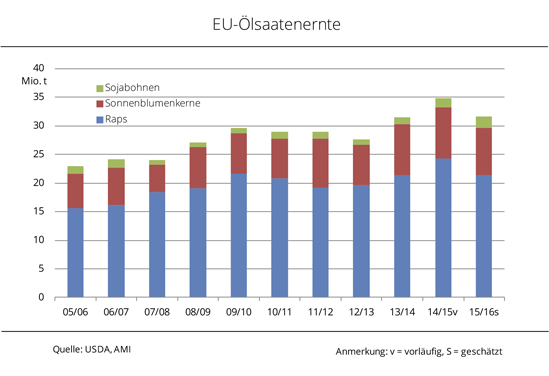

EU-Ölsaatenerzeugung 2015/16 sinkt deutlich

In der EU-28 werden im Wirtschaftsjahr 2015/16 deutlich weniger Ölsaaten geerntet als im Vorjahr. Der Rückgang könnte bei einer geschätzten Erzeugung von 31,6 Mio. t fast 10 % erreichen. Für das Minus ist vor allem Raps verantwortlich. Aufgrund der Flächeneinschränkung und witterungsbedingten Ertragsverlusten kommen in der EU zur Ernte 2015 nur schätzungsweise 21,4 Mio. t zusammen. Das wären rund 12 % weniger als im vorherigen Rekordjahr, aber immer noch mehr als im langjährigen Mittel. Die EU-Sonnenblumenerzeugung sinkt 2015/16 wohl ebenfalls kräftig um etwa 8 % gegenüber Vorjahr auf 8,2 Mio. t. Für den Rückgang sind vor allem kleinere Anbauflächen in Bulgarien und Frankreich verantwortlich. Im EU-Haupterzeugerland Rumänien soll hingegen sogar etwas mehr angebaut worden sein. Der seit 2012/13 positive Sojaanbautrend setzt sich 2015/16 fort. Mit fast 2 Mio. t könnten so viele Sojabohnen in der EU wie noch nie geerntet werden. (AMI)

Grafik der Woche (KW 30)

Pflanzenölpreisindex auf 6-Jahrestief

Der Preisindex für Öle/Fette der FAO erreichte im Juni 156,2 Punkte und rangiert damit weiterhin auf dem niedrigsten Niveau seit fast 6 Jahren. Seit März 2014 hatten die welt- weiten Pflanzenölpreise aufgrund eines umfangreichen Rohstoffangebots nahezu stetig und um mehr als ein Viertel nachgegeben. Druck auf den Index übten vor allem rückläu- fige Palm-, Soja- und Rapsölpreise aus. Ein globales Rekordangebot und kräftig sinkende Mineralölkurse belasteten die Notierungen 2014/15 stark. Da schwache Mineralölkurse die Konkurrenzfähigkeit von Biodiesel schmälern, drücken sie auch die Preise für Pflan- zenöle, die für die Herstellung eingesetzt werden. Seit Mai 2015 deutet sich eine Trend- wende für den Index an. Im Hinblick auf mögliche Produktionseinbußen aufgrund von El Niño in den palmölerzeugenden Ländern Südostasiens und einer deutlich knapperen globalen Versorgung mit Raps 2015/16 ist die Tendenz in den kommenden Monaten wohl fest. (AMI)

Grafik der Woche (KW 29)

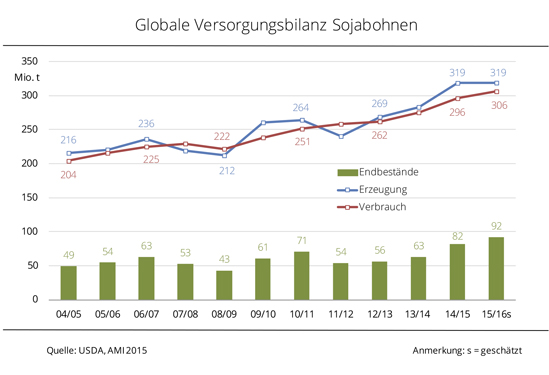

Sojaversorgung 2015/16 zwar knapper, aber weiterhin komfortabel

Die weltweite Sojabohnenerzeugung 2015/16 könnte mit 319 Mio. t erneut sehr umfangreich ausfallen und das Rekordniveau des Vorjahres erreichen. Aufgrund eines gleichzeitig wohl kräftig wachsenden Verbrauchs auf 306 Mio. t - davon werden schätzungsweise 268 Mio. t verarbeitet - dürften die globalen Vorräte zum Ende des Wirtschaftsjahres nicht so stark wachsen wie im Vorjahr. Der Anstieg wird auf etwa 12 % geschätzt, nach 30 % im Jahr zuvor. Trotzdem würden sie einen Rekord markieren. Platz 1 der sojaerzeugenden Länder hat wieder die USA. Die US-Sojaernte 2015 wird mit 105,7 Mio. t nur rund 2,3 Mio. t kleiner als im Vorjahr geschätzt. In Brasilien werden laut aktueller Schätzung - die noch vage ist, da die Aussaat in Südamerika erst im Herbst beginnt - die Sojaernte den Vorjahresrekord mit 97 Mio. t brechen. Argentinien könnte seinen dritten Platz mit einer deutlich kleineren Ernte von 57 Mio. t beibehalten. (AMI)

Grafik der Woche (KW 28)

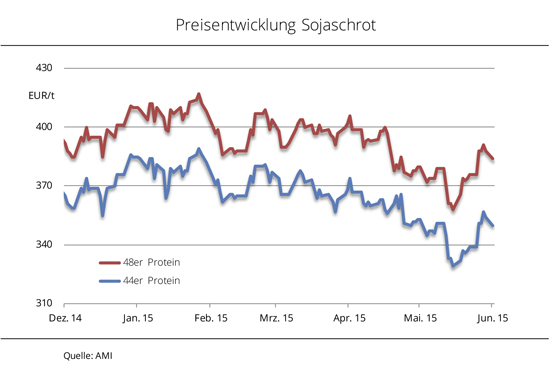

Differenz zwischen Proteinpreisen steigt

Nachdem sich die Preise für Soja- und Rapsschrotprotein zu Jahresbeginn angenähert haben, driften sie seit Mai 2015 auseinander. Ein Prozent Protein Sojaschrot, errechnet aus dem Kassamarktpreis und Proteingehalt, kostet aktuell im Schnitt rund 1 Euro mehr als ein Proteinprozent Rapsschrot. Angetrieben von festen Vorgaben der US- Sojaschrotkurse wurden die Sojaschrotpreise in Deutschland kräftig angehoben. Das hat die Nachfrage gedämpft, zumal Käufer kaum Bedarf haben. Anfang Juli 2015 kostet ein Prozent Protein Sojaschrot mit durchschnittlich 8,33 Euro je Tonne so viel wie seit März 2015 nicht mehr. Die Rapsschrotpreise sind derweil in den vergangenen Wochen gesunken. Ein Prozent Protein kostet mit 7,23 Euro je Tonne derzeit etwa 1 Euro weniger als im Vormonat. Im Vorjahresvergleich entspricht das einem Anstieg von knapp 50 EUR- Cent. Demgegenüber wird Sojaschrotprotein etwas günstiger bewertet. (AMI)

Grafik der Woche (KW 27)

Soja und Raps im Aufwind

Die Ölsaatenkurse haben in den vergangenen Wochen kraäftig zugelegt. Während Raps in Paris das höchste Niveau seit April 2014 erreichte, kletterte Soja in Chicago auf ein 6- Monatshoch. Für den kräftigen Anstieg der Rapsnotierungen - der Fronttermin legte seit April 2015 fast 13 % zu - sind vor allem pessimistische Aussichten auf die Rapsernte 2015 verantwortlich. So sind die Ertragserwartungen aufgrund anhaltender Trockenheit während der Vegetationsperiode gesunken, so dass auf einer kleineren Anbaufläche noch weniger geerntet werden könnte als bislang vermutet. Coceral prognostiziert die EU-Rapserzeugung auf 21,4 Mio. t und damit 11 % kleiner als im Vorjahr. In Südosteuropa hat die diesjährige Ernte schon begonnen. Erste Ertragsergebnisse sind bislang nicht bekannt. In den USA läuft derweil noch die Sojaaussaat, nachdem sie wochenlang von starken Regenfällen ausgebremst wurde. Bei gleichzeitig lebhafter Nachfrage nach US-Ware tendieren die Sojakurse fest. (AMI)

Grafik der Woche (KW 26)

Biodiesel und Agrardiesel fast gleichauf

Die Großhandelspreise für Biodiesel und Agrardiesel haben sich zuletzt schnell angenähert. Ende Juni 2015 überschritten die Forderungen für Biodiesel erstmals seit 19 Wochen die für Agrardiesel. Mit rund 73 Cent/l ist damit die Konkurrenzfähigkeit von Biodiesel deutlich gesunken. Verantwortlich für den kräftigen Preisanstieg für Biodiesel waren die stark steigenden Pflanzenölpreise. So wurden die Forderungen für sehr knapp verfügbares Rapsöl innerhalb von vier Wochen um fast 10 % angehoben und erreichten so das höchste Niveau seit fast zwei Jahren. Das hat die Nachfrage spürbar gedämpft. Dennoch ist Rapsöl und auch Rapsölraffinat zur Lieferung im Juli 2015 nahezu ausverkauft. Vordere Offerten sind erst für den August erhältlich und die spiegeln schon die neue Rapsernte wieder. Daher der scharfe Knick nach unten. Aufgrund der knappen Rohstoffverfügbarkeit sowie der saisonüblichen Wartungspausen der Ölmühlen wird das Rapsölangebot auch in den kommenden Wochen knapp bleiben. (AMI)

Grafik der Woche (KW 25)

EU-Rapserzeugung sinkt kräftig

Die Anbaufläche für Raps wurde in den Haupterzeugungsländern der EU-28 eingeschränkt; allen voran in Frankreich und Deutschland, gefolgt von Polen und Großbritannien. In denjenigen Ländern, wo der Rapsanbau eine untergeordnete Rolle spielt, wurde die Fläche nach Angaben der EU-Kommission indes teilweise kräftig ausgedehnt. Insgesamt könnten auf einer mit 6,6 Mio. ha etwa 1 % kleineren Anbaufläche rund 22,4 Mio. t Raps erzeugt werden, rund 1,9 Mio. t weniger als im Rekordjahr 2014/15. Diese Prognose ist aber noch sehr optimistisch. Denn es zeichnet sich ab, dass die Rapsbestände in Europa unter den teils sehr ungünstigen Bedingungen gelitten haben. Vor allem die momentan herrschende Trockenheit wird den Erträgen zusetzen. Aktuell geht die EU-Kommission von einem Durchschnittsertrag von 33 dt/ha aus, das wären nur 8 % weniger als im Vorjahr. Damit würde immerhin das langjährige Mittel noch überschritten. (AMI)

Grafik der Woche (KW 24)

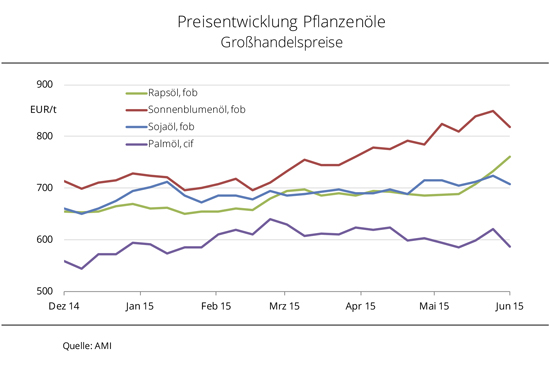

Pflanzenölpreise driften auseinander

Die Schere zwischen den Pflanzenölpreisen hat sich in den vergangenen Monaten weit geöffnet. Verantwortlich für die wachsende Differenz sind ein unterschiedliches Rohstoffangebot sowie divergierende Vorgaben der Terminmarktnotierungen. Während sich die Preise für Sonnenblumenöl weit nach oben abgesetzt haben, markiert Palmöl die Spannenuntergrenze. Der Preisabstand zwischen den beiden Pflanzenölen ist dabei von 85 EUR/t Ende März 2015 auf über 230 EUR/t Anfang Juni 2015 gestiegen. Auch Soja und Rapsöl, die sonst meist preislich weitgehend gleichauf sind, drifteten zuletzt wieder auseinander. So war promptes Rapsöl aufgrund eines kräftigen Preisanstiegs Anfang Juni 2015 mit 760 EUR/t rund 52 EUR/t teurer als Sojaöl. Käufer und Verkäufer finden am Kassamarkt aufgrund unterschiedlicher Preisvorstellungen derzeit selten zueinander. Bedarf besteht allerdings durchaus und auch an Angebot mangelt es meist nicht. (AMI)

Grafik der Woche (KW 23)

Sojaschrotangebot weiterhin begrenzt

Die Sojaschrotpreise in Deutschland haben Ende Mai 2015 aufgrund fester Vorgaben der Terminnotierungen und eines Streiks in Argentinien, der die Lieferungen von dort bremste, kräftig zugelegt und damit ihr 3-Jahrestief verlassen. Das Angebot ist aufgrund der stockenden Importe aus Südamerika weiterhin nicht umfangreich. Insbesondere hochproteinhaltige Ware zur Lieferung im Juni und Juli 2015 konnte zuletzt nur in geringen Mengen offeriert werden, sodass eine große Preisdifferenz zu 44er Ware entstand. Anfang Juni 2015 lag sie bei etwa 34 EUR/t. Schwache US-Sojaschrotkurse führten Anfang Juni 2015 zwar zu leichten Preisrücknahmen, der Spielraum nach unten ist bei lebhafter Nachfrage der Mischfutterhersteller allerdings in nächster Zeit gebremst. Außerdem verteuerte ein schwächerer Euro die Importe. (AMI)

Grafik der Woche (KW 22)

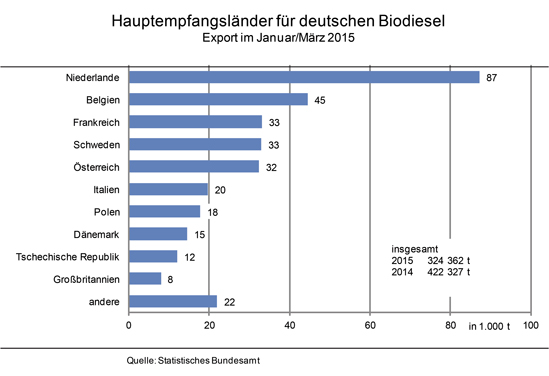

Biodieselexporte 2015 deutlich unter Vorjahr

Der deutsche Biodieselexport war im ersten Quartal 2015 stark rückläufig und lag mit rund 324.000 t fast ein Fünftel unter Vorjahresniveau. Das langjährige Mittel wurde allerdings um knapp 5 % übertroffen. Die Niederlande erhielten etwa ein Viertel der Gesamtausfuhren. Damit sind sie trotz eines kräftigen Rückgangs der Einfuhren von 45 % im Vergleich zum Vorjahr weiterhin Hauptimporteur. Den größten Zuwachs verzeichnete Schweden, dass im ersten Quartal etwa 33.000 t aufnahm, nach nur 143 t im Vorjahreszeitraum. Ein deutliches Plus registrierte das Statistische Bundesamt außerdem für Belgien und Dänemark. Frankreich nahm hingegen deutlich weniger ab und hält sich so nur knapp auf dem dritten Platz vor Österreich. Die EU Länder erhielten insgesamt rund 97 % der deutschen Biodiesellieferungen. Größter Empfänger außerhalb der EU war erneut Norwegen. (AMI)

Grafik der Woche (KW 21)

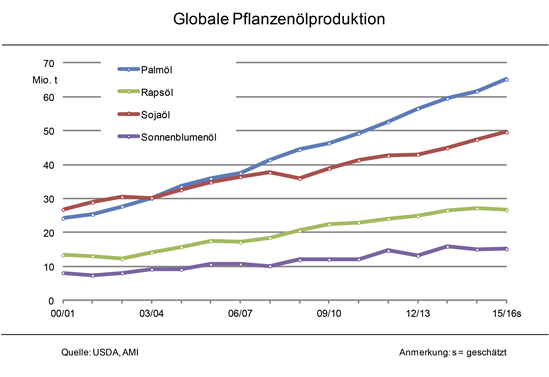

Rapsölproduktion rückläufig

Die globale Pflanzenölproduktion wird insgesamt weiter steigen. Nach Angaben des US-Landwirtschaftsministeriums werden kommenden Wirtschaftsjahr 2015/16 weltweit insgesamt 181 Mio. t erzeugt und damit etwa 6 Mio. t mehr als im Vorjahr. Rund 87 % der Gesamtmenge entfallen dabei voraussichtlich auf Palm-, Soja-, Raps- und Sonnenblumenöl. Seit 2004/05 liegt Palmöl auf Platz 1 der Rangliste und weist seither einen jährliches Plus von durchschnittlich 7 % auf. In der gleichen Zeit legte die Herstellung von Sojaöl um jährlich 4 % zu. Während beide Pflanzenöle wohl auch in Zukunft weiter steigende Tendenz aufweisen werden, ist der steigende Trend für Rapsöl vorerst wohl beendet. Erstmals seit 2006/07 könnte wieder weniger produziert werden, so das US-Landwirtschaftsministerium. Prognostiziert werden 26,65 Mio. t weltweit und damit 2 % weniger als im Vorjahr. In der EU-28 könnte die Produktion sogar um 3 % schrumpfen. (AMI)

Grafik der Woche (KW 20)

Ölschrotpreisdifferenz schwindet

Die Ölschrotpreise entwickeln sich uneinheitlich und nähern sich an. Während die Sojaschrotpreise schwach tendieren, hat Rapsschrot jüngst die Marke von 250 EUR/t überschritten. Das entspricht einem Jahreshoch. Das Interesse an Rapsschrot hat sich zuletzt unerwartet deutlich belebt. Besonders an vorderer Ware besteht noch Bedarf. Offenbar sind Mischfutterhersteller doch nicht ausreichend gedeckt. Bei lebhafter Nachfrage und der Aussicht auf ein anhaltend begrenztes Angebot tendieren die Preise fest. Das Interesse an US-Sojaschrot wird aufgrund der sich ausbreitenden Vogelgrippe in den USA wohl deutlich sinken. Die Notierungen in Chicago stehen vor diesem Hintergrund unter Druck. In Deutschland wurden die Preise zuletzt nur leicht gesenkt, da der erwartete Angebotsanstieg aus neuen Importen bislang ausblieb. Das stützt die Forderungen. Die Nachfrage nach Sojaschrot ist allerdings verhalten, so gibt es auch kaum Preisspielraum nach oben. (AMI)

Grafik der Woche (KW 19)

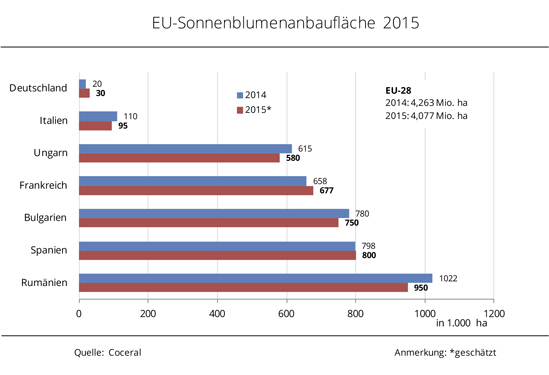

Noch weniger Sonnenblumen in der EU-28

Im Jahr 2015 wird die Sonnenblumenanbaufläche in der EU-28 nach Angaben des Europäischen Verbandes des Getreidehandels, Coceral, erneut deutlich eingeschränkt. Mit 4,1 Mio. ha wird der Vorjahreswert voraussichtlich um rund 4 % unterschritten. Für den Rückgang sind vor allem kleiner geschätzte Anbauflächen in Rumänien, Bulgarien und Ungarn verantwortlich. So sollen allein im EU-Haupterzeugerland Rumänien knapp 7 % weniger angebaut werden. Einen Flächenzuwachs gibt es nur in Frankreich und in Tschechien und Deutschland. In letztgenannten Ländern hat der Sonnenblumenanbau allerdings nur eine untergeordnete Bedeutung. Da Coceral zur Ernte 2015 neben einer kleineren Anbaufläche auch mit niedrigeren Durchschnittserträgen rechnet, wird ein kräftiger Rückgang der EU-Erzeugung erwartet. Dabei soll die Sonnenblumenernte in der EU-28 mit 8,1 Mio. t rund 9 % kleiner ausfallen als 2014. (AMI)

Grafik der Woche (KW 18)

Kontraktabschlüsse auf kommende Ernte auf Rekordtief

In diesem Wirtschaftsjahr schieben die Erzeuger die Rapsvermarktung ungewöhnlich lange hinaus. Das ist vor allem auf die deutlich niedrigeren Preise als in den vergangenen Jahren zurückzuführen. Vor dem Hintergrund einer umfangreichen deutschen Ernte 2014 sowie einer Rekordrapsernte in der EU-28 waren die schon schwach in die neue Saison gestartet. Trotz des kräftigen Anstiegs der Erzeugerpreise in den vergangenen Monaten, der vor allem auf ein sehr knappes Kassamarktangebot zurückzuführen ist und zuletzt von den Aussichten auf eine deutlich kleinere EU-Rapserzeugung 2015 verstärkt wurde, zieht ein aktueller Durchschnittspreis frei Erfasserlager von 350 EUR/t kaum Ware aus den Lägern. Auch die Ernte 2015 wird selten besprochen. Noch nicht einmal ein Fünftel der geschätzten Menge von 5,3 Mio. t - das wären 18 % weniger als im Vorjahr - wurde bis April 2015 kontrahiert. Das entspricht einem Rekordtief. (AMI)

Grafik der Woche (KW 17)

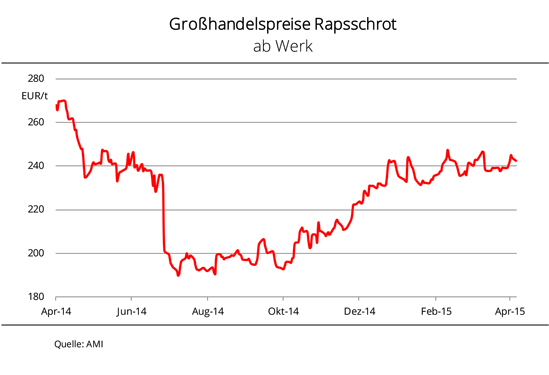

Rapsschrotpreise schwanken auf hohem Niveau

Uneinheitliche Vorgaben der Rohstoffnotierungen in Paris sowie schwankende Nachfrage führten in den vergangenen Wochen zu stetigem Auf und Ab der Rapsschrotpreise. Da Verarbeiter ihre Margen aufgrund des derzeit schleppenden Rapsölabsatzes mit dem Nachprodukt Schrot versuchen zu verbessern, ist der Preisspielraum nach unten begrenzt. Mit 241 EUR/t kostet Rapsschrot zur prompten Lieferung aktuell fast 30 EUR/t weniger als Ende April 2014. Das kann allerdings kaum Nachfrage generieren, da Käufer auf deutlich niedrigere Preise zu Beginn der neuen Saison hoffen. So brechen die Rapsschrotpreise nach der Rapsernte üblicherweise deutlich ein. Für die Käufer sind aktuell vor allem Lieferungen im Mai 2015 von Interesse. Umsätze werden aber kaum getätigt. Das Angebot ist derweil reichlich und kann die Nachfrage gut decken. (AMI)

Grafik der Woche (KW 16)

Noch mehr Soja – US-Kurse unter Druck

Die Versorgung mit Sojabohnen im Wirtschaftsjahr ist 2014/15 sehr komfortabel. Allein in den USA wachsen die Endbestände wohl auf das Vierfache der Vorjahresmenge an, weltweit werden 35 % mehr erwartet. Ausschlaggebend sind Rekordernten in den Haupterzeugerländern USA, Argentinien und Brasilien. Während die Sojaernte für den Berechnungszeitraum 2014/15 in den USA bereits im Sommer 2014 eingefahren wurde, sind die Ernten in Südamerika in vollem Gange. Vor dem Hintergrund größerer Anbauflächen und günstigen Vegetations- und Erntebedingungen bleiben die Ernten auf Rekordkurs. Die Prognose für Argentinien wurde zuletzt sogar um 1 Mio. t auf 57 Mio. t erhöht. In Brasilien wird mit 94,5 Mio. t gerechnet. Die starke Konkurrenz macht den US-Amerikanern das Exportgeschäft schwer. Denn mit dem starken Dollar hat US-Ware spürbar an Wettbewerbsfähigkeit verloren. Die Terminnotierungen reagieren darauf mit Schwäche. (AMI)

Grafik der Woche (KW 15)

Aufwärtstrend vorerst gestoppt

Eine schnell wachsendes Angebot aus Südamerika und sowie eine gleichzeitig rückläufige Nachfrage nach US-Ware setzen die Sojabohnennotierungen in Chicago unter Druck. Die Sojabohnenernte in Brasilien und Argentinien kommt sehr gut voran und erhöht die Konkurrenz für US-Ware. In der am 9.4.2015 erscheinenden USDA-Versorgungsschätzung rechnen Analysten daher mit einer Anhebung der Schätzung der argentinischen Sojaerzeugung. Am Rapsmarkt ist es ruhig. Die Abgabebereitschaft der Erzeuger ist bei den zurückgenommenen Geboten gering. Marktteilnehmer rechnen allerdings damit, dass im Laufe des Aprils ein großer Teil der wohl noch umfangreichen Restmengen in den Lägern verkauft wird. Die Rapspreise stehen unter dem Druck schwacher Kurse in Paris, die impulslos den Vorgaben aus Chicago folgen, allerdings aufgrund des geringen Angebotes immer noch etwas mehr Unterstützung haben. (AMI)

Grafik der Woche (KW 14)

Knappes Angebot trotz steigender Erzeugerpreise für Raps

Die Erzeugerpreise für Raps haben bei steigenden Terminmarktnotierungen und einer lebhafteren Nachfrage im März 2015 deutlich zugelegt. Zum Monatsende lag der Bundesdurchschnitt bei 343 EUR/t frei Erfasserlager und so fast 12 EUR/t über Vormonatsniveau. Seit Saisonbeginn im Juli 2014 sind die Preise damit um 35 EUR/t gestiegen, bleiben aber weiterhin deutlich unter Vorjahresniveau. Die Ernte 2015 wird nun öfter besprochen und mehr kontrahiert als noch Anfang des Jahres. Frei Erfasserlager wurden für Raps ex Ernte 2015 zuletzt durchschnittlich 335 EUR/t genannt und damit 8 EUR/t mehr als im Vormonat. Das Geschäft am Kassamarkt für Raps wird derweil von dem sehr knappen Angebot gebremst. Zwar trennen sich die Erzeuger bei gestiegenen Geboten häufiger von ihrer Lagerware, zur Deckung der Nachfrage reicht dies aber nicht aus. (AMI)

Grafik der Woche (KW 13)

Differenz zwischen Proteinpreisen sinkt

Die Preise für Soja- und Rapsschrotprotein haben sich in den vergangenen Monaten angenähert, auch wenn sie weiterhin stark schwanken. Das gilt vor allem für Sojaschrot, für das die Forderungen täglich in Abhängigkeit von der Entwicklung der Sojabohnen- und Sojaschrotnotierungen angepasst werden. Mit weniger als 1,20 Euro war die Differenz des Proteinpreises von Soja- und Rapsschrot, errechnet aus dem Kassamarktpreis und Proteingehalt, Ende März 2015 so gering wie seit Juli 2014 nicht mehr. Während Rapsschrotprotein wegen festen Vorgaben der Rapsnotierungen in Paris und einer zeitweise lebhafteren Nachfrage im März wieder die Linie von 7 EUR pro Prozent Protein je Tonne überschritten hatte, schwankten die Preise für Sojaschrotprotein zuletzt zwischen 8,10-8,40 EUR. Am Kassamarkt für Ölschrote ist es derweil sehr ruhig. Das vordere Angebot, vor allem an Sojaschrot, ist sehr überschaubar. Gleichzeitig ist die Nachfrage aber auch gering, da Käufer gut gedeckt sind. (AMI)

Grafik der Woche (KW 12)

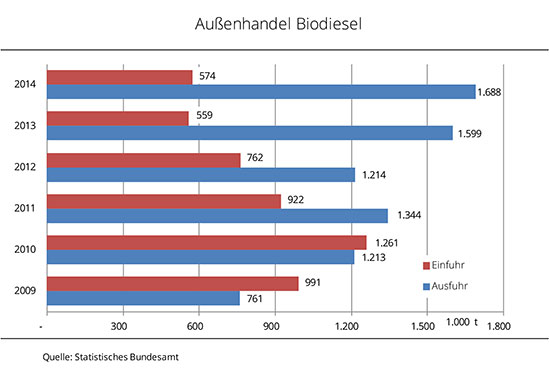

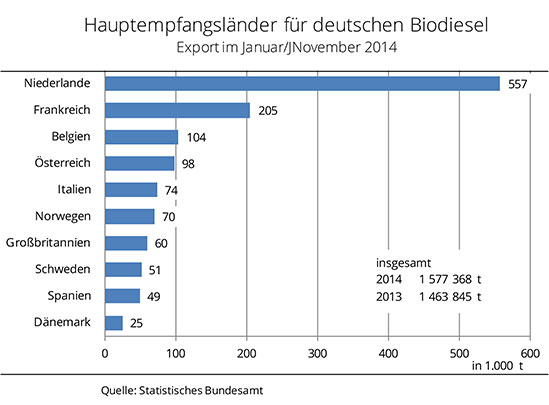

Biodieselausfuhren legen erneut zu

Der Biodieselexport ist 2014 erneut gestiegen, aber nicht mehr so stark wie im Vorjahr. Es wurden knapp 6 % mehr ausgeführt als 2013. Die Steigerung 2013 gegenüber Vorjahr lag bei fast einem Fünftel. Damit setzt sich der Aufwärtstrend mit Ausnahme von 2012 weiter fort. Hauptempfänger waren 2014 wieder EU-Länder, allen voran die Niederlande. Sie nahmen mit fast 599.100 t eine Rekordmenge und allein 35 % der gesamten EU-Lieferungen auf. Im Vergleich zum Vorjahr entspricht das einem Anstieg von 19 %. Auf dem zweiten Rang folgte Frankreich. Mit 221.600 t floss mehr als doppelt so viel dahin wie 2013. Damit wurde Polen auf Platz drei verdrängt, das mit 143.100 t etwa ein Fünftel weniger aufnahm. Wichtigster Exportpartner außerhalb der EU-28 war Norwegen. Die Biodieselimporte haben 2014 ihren Abwärtstrend beendet und leicht zugelegt. Deutlich mehr als im Vorjahr kam unter anderem aus Frankreich, Italien und Österreich. (AMI)

Grafik der Woche (KW 11)

Weniger Raps angebaut

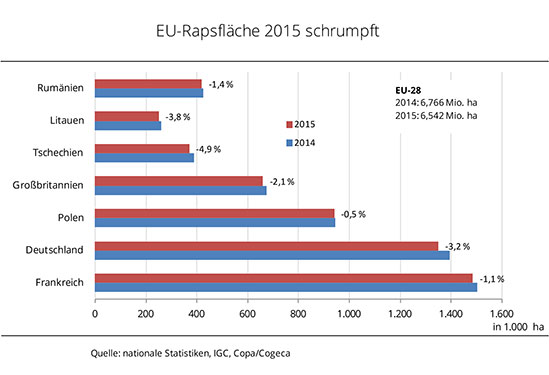

Die Anbaufläche von Raps in der Europäischen Gemeinschaft wird zur Ernte 2015 nach Einschätzungen von Experten kleiner ausfallen als im Vorjahr. Für die EU-28 wird das Areal auf 6,54 Mio. ha geschätzt und damit 224.000 ha kleiner als zur Ernte 2014. Dabei ist eine Flächenreduzierung in allen Mitgliedstaaten zu sehen. Gleichzeitig weisen die Feldbestände an Winterraps zumeist einen guten Zustand auf. Das liegt vor allem am milden Winter, da haben die Pflanzen kaum Schaden genommen. Allerdings wird der Krankheits- und Schädlingsdruck größer sein als in den Vorjahren. Spitzenerträge wie 2014 werden in diesem Jahr sicherlich nicht mehr erreicht werden. Erste vage Schätzungen taxieren die EU-Rapsernte 2015 auf 21-21,4 Mio. t und damit bis zu 12 % geringer als im Vorjahr. (AMI)

Grafik der Woche (KW 10)

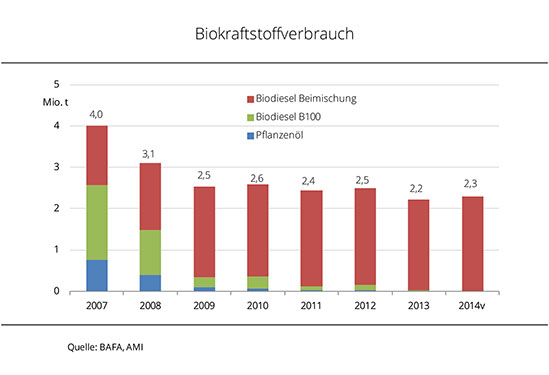

2014 mehr Biodiesel verbraucht

Der Einsatz von Biokraftstoffen ist 2014 leicht gestiegen, vor allem Biodiesel wurde umfangreicher eingesetzt. Der Verbrauch von Bioethanol ist indes zurückgegangen. Mit 2,3 Mio. t wurden 5 % mehr Biodiesel zur Beimischung verwendet. Der Verbrauch von B100 brach auf 4.893 t zusammen, nachdem 2013 noch 30.134 t verbraucht worden waren. Pflanzenöl als Kraftstoff machte 2014 noch 5.528 t aus und überstieg die Vorjahresmenge damit deutlich um über 4.300 t. Der Großhandel verlangte 2014 im Schnitt für Biodiesel 1,17 EUR/l, während mineralischer Diesel mit 1,05 EUR/l bewertet wurde. Damit war Biodiesel fast 10 Cent/l günstiger als im Vorjahr, Diesel indes nur 5 Cent/l. (AMI)

Grafik der Woche (KW 09)

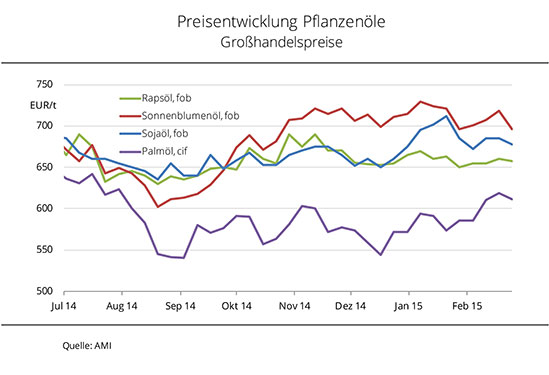

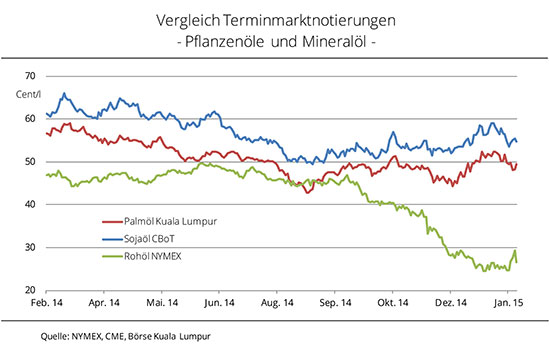

Schwache Mineralölkurse belasten Pflanzenölpreise

Die Pflanzenölpreise haben Ende Februar 2015 zum Teil kräftig nachgegeben. Rückläufige Mineralölkurse sowie eine geringe Nachfrage übten Druck aus. Mineralöl an der NYMEX tendiert aufgrund des nachfrageüberschreitenden Angebotes weiterhin schwach, so dass der Fronttermin dadurch wieder unter 50 USD/Barrel notierte. Wegen der schwachen Vorgaben von den Terminmärkten wurden die Pflanzenölpreise am europäischen Kassamarkt Ende Februar deutlich zurückgenommen. Nachfrage wurde aber nicht generiert, da die aktuellen Preise für Käufer immer noch wenig attraktiv sind. Der Rapsölabsatz läuft weiterhin schleppend, weil rückläufige Mineralölkurse die Konkurrenzfähigkeit von Biodiesel und damit das Interesse an Rohstoff schmälern. Rapsöl kostet fob Hamburg aktuell 657,50 EUR/t und damit 20 EUR/t weniger als Sojaöl. Sonnenblumenöl ist mit 696 EUR/t weiterhin das teuerste Pflanzenöl. (AMI)

Grafik der Woche (KW 08)

Biodiesel im Großhandel wieder preisgünstiger als Agrardiesel

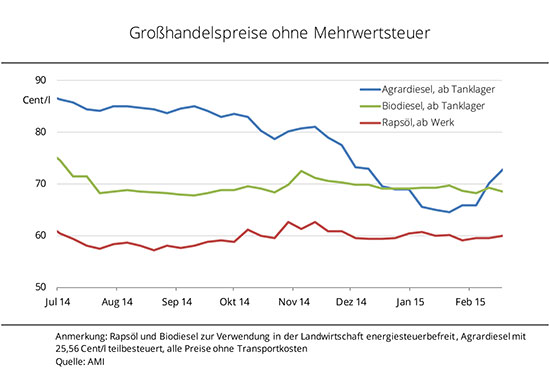

Schwache Mineralölkurse haben die Preise für Agrardiesel im Großhandel Ende Dezember 2014 unter die für Biodiesel gedrückt. Ende Januar 2015 kostete Biodiesel zeitweise gut 5 Cent/l mehr. Da die Mineralölnotierungen in den vergangenen Wochen aber zugelegt und so auch den Agrardieselpreisen Auftrieb gegeben haben, hat sich das Blatt wieder gewendet. Meldungen über einen Rückgang der aktiven Ölbohrungen in den USA haben den Fronttermin für Rohöl an der NYMEX wieder über die Marke von 50 US-Dollar je Barrel steigen lassen. Da das globale Angebot die Nachfrage weiterhin deutlich überschreitet, konnten die Kursgewinne zuletzt aber nicht ausgebaut werden. In Deutschland kostet Agrardiesel, nachdem die Preise seit Anfang Februar um mehr als 7 Cent/l gestiegen sind, derzeit mit 72,7 Cent/l rund 4 Cent/l mehr als Biodiesel. Die Rapsölpreise haben sich aufgrund einer schwachen Nachfrage in den vergangenen Wochen kaum verändert. (AMI)

Grafik der Woche (KW 07)

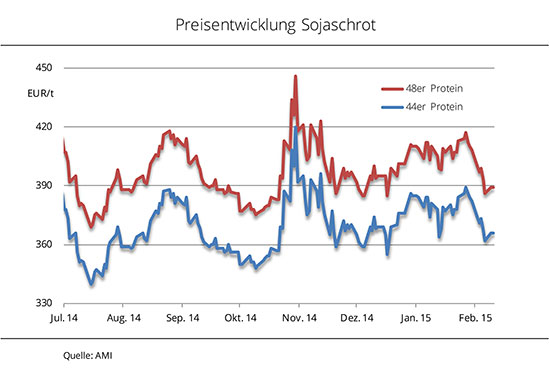

Sojaschrotpreise geraten zunehmend unter Druck

Die Sojaschrotpreise konnten sich aufgrund des knappen vorderen Angebotes lange gegen die Schwäche der Rohstoffnotierungen in Chicago behaupten, gaben in den vergangenen Tagen aber kräftig nach. Schwache Vorgaben der US-Sojaschrotkurse sowie eine geringe Nachfrage am Kassamarkt haben dazu beigetragen. Im Hinblick auf ein umfangreiches Angebot aus Südamerika ist die Tendenz auch langfristig schwach. Seitdem Ende Januar 2015 in den brasilianischen Häfen die ersten Exporte verladen wurden hat prompte Ware preislich bereits knapp 15 EUR/t nachgegeben und erreichte damit ein 2-Monatstief. Das Geschäft mit Sojaschrot läuft derzeit sehr träge, da Mischfutterhersteller gut gedeckt sind und nur vereinzelt kleine Mengen kaufen. Selbst rückläufige Preise können vor diesem Hintergrund keine Nachfrage generieren. (AMI)

Grafik der Woche (KW 06)

Rohölkurse weiterhin auf Rekordtief, Pflanzenölkurse unter Druck

Die Soja- und Palmölkurse tendieren schwach. Gleiches gilt weiterhin für die Rohölnotierungen, auch wenn der freie Fall der vergangenen Monate abgebremst wurde. An der Tatsache eines weltweit nachfrageüberschreitenden Angebotes hat sich aber, trotz zahlreicher Verhandlungen über eine Drosselung der Rohölförderung in den Haupterzeugungsländern, nichts geändert. In den USA befinden sich die Rohölvorräte derzeit auf einem Allzeithoch und wachsen weiter. Dem Druck einer geringen Nachfrage bei umfangreichem globalem Angebot sind auch die Palm- und Sojaölkurse ausgesetzt. Außerdem schmälern niedrige Rohölpreise die Wettbewerbsfähigkeit von Biodiesel und damit die Nachfrage nach den beiden Pflanzenölen für die Herstellung. In Malaysia werden 2015 voraussichtlich rund 20,1 Mio. t Palmöl erzeugt und damit so viel wie noch nie. Die US-Sojaölerzeugung summiert sich 2014/15 auf schätzungsweise 47,1 Mio. t, ebenfalls ein Rekord. (AMI)

Grafik der Woche (KW 05)

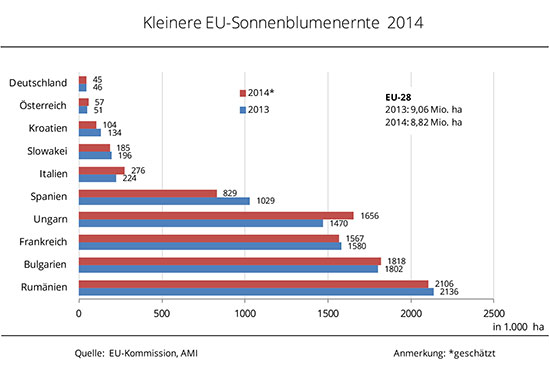

Kleinere EU-Sonnenblumenfläche, aber höhere Erträge

Nach der großen Ernte 2013 mit sehr unbefriedigenden Preisen, haben EU-Erzeuger den Sonnenblumenanbau 2014 zum Teil stark eingeschränkt. EU-weit schrumpfte die Fläche nach Angaben der EU-Kommission um fast 8 % auf etwa 4,2 Mio. ha. Die Erträge fielen aber deutlich besser aus als erwartet. Das Ergebnis aus dem Vorjahr konnte sogar übertroffen werden. Mit 21 dt/ha wurde knapp 1 dt/ha mehr eingefahren. Die höchsten Erträge verzeichneten Österreich mit 28 dt/ha, gefolgt von Ungarn mit 27 dt/ha und Kroatien mit 26 dt/ha. Das Schlusslicht bildete mit weitem Abstand Spanien. Aufgrund ungünstiger Witterungsbedingungen während der Vegetationsperiode konnten dort nur 10 dt/ha geerntet werden. Das zeigt sich auch im Ernteergebnis. Mit 839.000 t kam dort fast ein Viertel weniger zusammen als im Vorjahr. EU-weit summierten sich die Ernten auf 8,8 Mio. t, das waren knapp 3 % weniger als 2013. (AMI)

Grafik der Woche (KW 04)

Biodieselexporte 2014 ziehen leicht an

Grafik der Woche (KW 03)

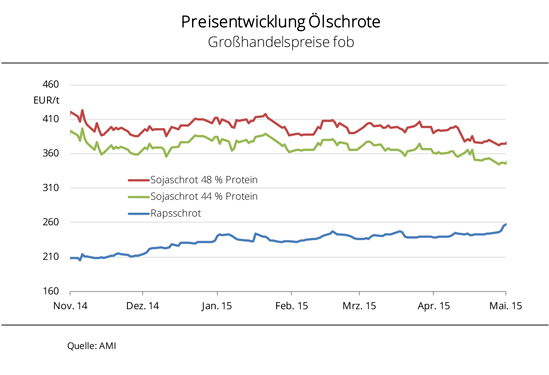

Handel mit Ölschroten startet ruhig ins neue Jahr

Der Ölschrotmarkt ist 2015 noch nicht in Schwung gekommen. Während es dem Geschäft mit Sojaschrot vor allem an Angebot mangelt, lähmt im Fall von Rapsschrot eine sehr geringe Nachfrage den Handel. Diese ist mit dem kräftigen Preisanstieg in den vergangenen Wochen nahezu erloschen. Mitte Januar 2015 kostet Rapsschrot zur prompten Lieferung mit 242 EUR/t fob Ölmühle so viel wie seit Juni 2014 nicht mehr. Allein seit Anfang Dezember 2014 sind die Preise um fast 30 EUR/t gestiegen. Das hat selbst die Käufer verschreckt, die nach dem Jahreswechsel durchaus wieder etwas Anschlussbedarf haben. Davon gab es aber auch nicht viele. Grund für die kräftigen Preisanhebungen war vor allem die feste Entwicklung der Pariser Rohstoffkurse. (AMI)

Grafik der Woche (KW 02)

Winterrapsfläche fällt erneut kleiner als im Vorjahr aus

Grafik der Woche (KW 01)

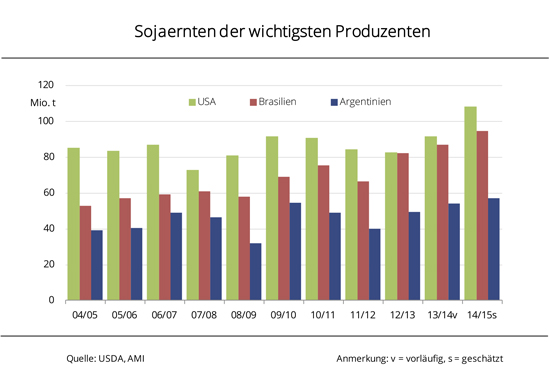

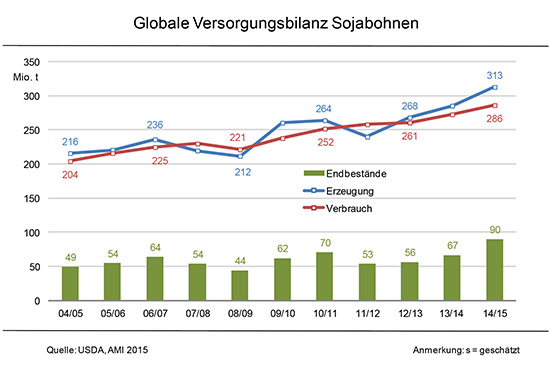

Die Welt schwimmt 2014/15 in Soja

Die globale Versorgung mit Sojabohnen wird von Jahr zu Jahr komfortabler. Zwar gab es im vergangenen Jahrzehnt ein paar Ausnahmejahre, aber in den meisten Fällen hat die globale Erzeugung den Verbrauch deutlich überschritten. Gleichzeitig sind die Vorräte gewachsen. Das Wirtschaftsjahr 2014/15 bricht allerdings alle Rekorde. Mit fast 313 Mio. t wird weltweit voraussichtlich so viel Soja geerntet wie noch nie zuvor. Dabei werden wohl in allen drei Haupterzeugerländern - USA, Argentinien und Brasilien - Rekordernten eingefahren. Allein in den USA wurde mehr als ein Drittel der Menge erzeugt. Der weltweite Verbrauch wächst auch, aber nicht so stark. Dadurch könnten die globalen Endbestände auf einen Höchststand von fast 90 Mio. t wachsen. Das wäre ein Drittel mehr als 2013/14. Viel Spekulationspotenzial auf die endgültige Versorgungsbilanz 2014/15 bieten aber die Sojaernten in Brasilien und Argentinien, die erst in ein paar Monaten beginnen. (AMI)