Grafiken der Woche 2016

Grafik der Woche (KW 52)

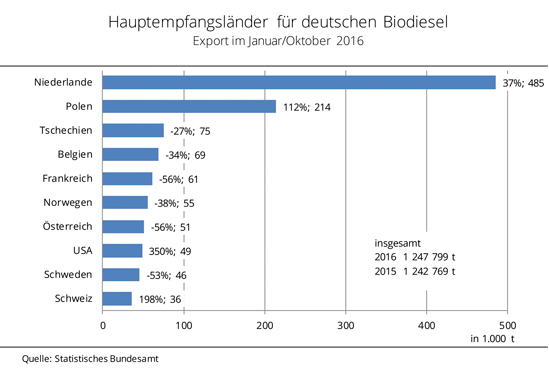

Deutsche Biodieselexporte nehmen leicht zu

Die deutschen Biodieselexporte fielen in den ersten 10 Monaten des Jahres 2016 etwas größer aus als im Vorjahreszeitraum. Das Gros der europäischen Handelspartner fragt zwar deutlich weniger Biodiesel nach, aber das Lieferplus in die Niederlande und Polen gleicht dies aus. Die Ausfuhren an deutschem Biodiesel erreichten Ende Oktober 2016 1,25 Mio. t und überstiegen das Vorjahresergebnis damit um 0,4 %. Der bisherige rückläufige Trend setzt sich damit nicht mehr fort. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH sind nach wie vor die Niederlande der wichtigste Empfänger. Die exportierte Menge stieg um 37 % gegenüber Vorjahr auf rund 485.000 t. Überraschend stark war die Dynamik mit polnischen Handelspartnern, die mehr als doppelt so viel Biodiesel kauften als im Vorjahr. Polen rückt damit auf Platz 2 der wichtigsten Importländer vor. Länder wie Tschechien, Frankreich oder Österreich reduzierten dagegen ihre Einfuhren zwischen 27 % und 56 %. Die größten Zuwächse konnten bei den Biodieselausfuhren in die Schweiz und die USA verbucht werden. Um fast 200 % steigerten die Eidgenossen ihre Abnahmen und um 350 % die USA. Allerdings ist die Menge mit 36.000 t bzw. 49.000 t vergleichsweise gering.

Grafik der Woche (KW 51)

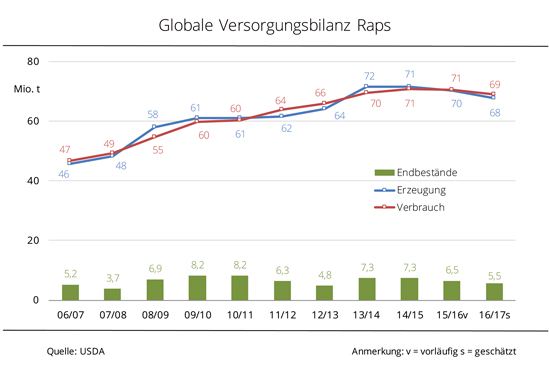

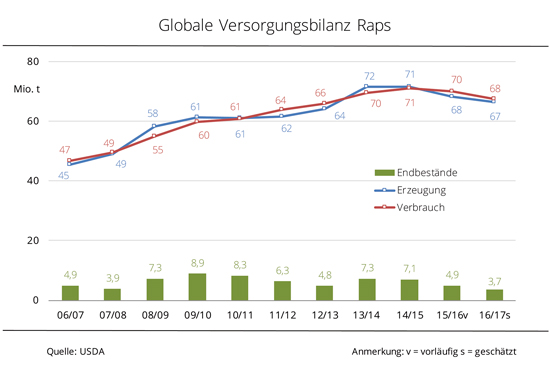

Kleinere Rapsernte schmälert Vorräte

Der globale Rapsverbrauch wird im Wirtschaftsjahr 2016/17 die Erzeugung deutlich übersteigen. Sinkende Endbestände und Verschiebungen der Warenströme dürften die Folge sein. Die globale Rapserzeugung im Wirtschaftsjahr 2016/17 wird nach Dezemberschätzung des US-Agrarministeriums (USDA) um rund 3,5 % gegenüber Vorjahr auf knapp 68 Mio. t sinken. Zwar steigen nach Angaben der Agrarmarkt Informations-Gesellschaft mbH die Rapsmengen in einigen Ländern wie Australien oder Indien teils kräftig an, das reicht jedoch nicht aus die Rückgänge in China und der EU-28 von jeweils knapp 10 % zu kompensieren. Da der weltweite Verbrauch von Rapsöl unverändert bleibt, die Ölproduktion jedoch parallel zur Rapserzeugung um rund 3 % sinken dürfte, fällt die globale Versorgungsbilanz für das Wirtschaftsjahr 2016/17 deutlich enger aus als im Vorjahr. Zwar sinkt der weltweite Rapsverbrauch auf knapp 69 Mio. t, das Minus fällt jedoch mit 2,4 % kleiner aus als das der Erzeugung. Infolgedessen sinken die Rapsendbestände um über 15 % auf 5,5 Mio. t. Damit reichen die globalen Vorräte rein rechnerisch nicht einmal mehr für einen Monat. Die Erzeugerpreise dürften nach Einschätzung der AMI bis zur nächsten Ernte aufgrund der knappen Versorgung nicht an Attraktivität verlieren.

Grafik der Woche (KW 50)

Raps im Vereinigten Königreich wird teurer

Die enge Versorgungslage mit Raps in Großbritannien lässt die regionalen Kassamarktpreise kräftig steigen. Gleichzeitig limitiert das geringere Angebot spürbar die Lieferungen ins Ausland. Die kleine Rapsernte 2016, die 30 % unter Vorjahr ausfiel, zeigt Wirkung. Die enge Versorgungslage lässt die Kassapreise kräftig steigen. Mit zuletzt 428 EUR/t franko sind die Großhandelspreise seit Anfang November um 32 EUR/t gestiegen. Die Prämie hat sich damit gegenüber der Terminmarktnotierung auf 15 EUR/t erhöht. Um das geringe Inlandsangebot zu erweitern, ist das Vereinigte Königreich in diesem Jahr besonders auf Lieferungen aus dem Ausland angewiesen und kann selbst nur wenig am Weltmarkt offerieren und wird damit zum Nettoimporteur. Während 2015/16 die Exporte die Importe um 112.000 t überstiegen, sind es 2016/17 bislang 6.600 t Nettoimport. Dies spiegeln auch die Ausfuhren nach Deutschland wider. Im Oktober 2016 brachen die Rapsexporte um knapp 85% gegenüber Vorjahr ein. Und auch in den kommenden Monaten dürfte kaum noch Raps aus dem Vereinigten Königreich kommen.

Grafik der Woche (KW 49)

Scharfer Preisanstieg für Ölsaaten

Feste Notierungen für Sojabohnen, Palmöl und Rohöl ließen die Rapsnotierungen in den vergangenen Tagen kräftig steigen. An der Terminbörse in Paris schloss der Fronttermin am 06.12.2016 bei 412,50 EUR/t und damit auf dem höchsten Niveau seit April 2014. Damit hat Raps in nur drei Wochen 6 % an Wert gewonnen. US-Sojabohnen hatten in dieser Zeit sogar um 7,5 % zugelegt. Sie profitierten zuletzt vor allem vom unerwarteten Kaufinteresse aus China und der rückläufige Dollar verbesserte zudem die Perspektiven für kommende Geschäfte. Gleichzeitig zeigen die beginnenden Wettermärkte in Südamerika Wirkung. So scheint es in Argentinien für die frisch gesäten Bohnen derzeit zu trocken zu sein und namhafte Analysten reduzierten bereits ihre Ernteschätzung. Damit könnte die Ernte sogar kleiner ausfallen als im Vorjahr. Das befestigte die Kurse und eröffnet den Fokus auf die Entwicklung in Südamerika. In Brasilien gibt es bisher allerdings keine Einschränkungen und die Ernteprognose bleibt auf der avisierten Rekordhöhe von 102 Mio. t. Die Rapspreise in Deutschland profitieren zudem von den festen Notierungen für Palmöl in Malaysia. Das absehbar knappe Angebot hatte in den vergangenen Wochen bereits für Unterstützung gesorgt. Vor dem Hintergrund einer exportfördernden, schwachen Inlandswährung könnte sich die Schere zwischen Angebot und Nachfrage noch weiter schließen, zumal die Palmölproduktion im laufenden Monat unter Vormonatsvolumen geschätzt wird. In den genannten drei Wochen verteuerte sich Palmöl um knapp 13 %. Die Rapskurse in Paris spiegeln aufgrund des knappen Inlandsangebotes in Deutschland die Großhandelspreise nur teilweise wieder. Ölmühlen bewilligen, nach Angaben der Agrarmarkt Informations-Gesellschaft mbH, teils 13 EUR/t mehr für vordere Ware. In Großbritannien sieht die Versorgungslage noch enger aus. Hier liegen die Prämien sogar bei 15 EUR/t. Demgegenüber kann die kleine Rapsernte in Frankreich keinen Bonus erzielen, die Ölmühlen bleiben mit ihren Geboten unter dem Terminkurs.

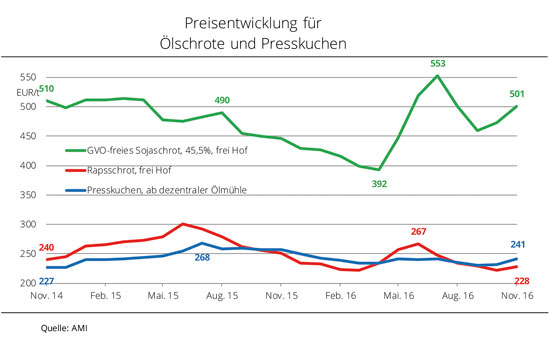

Grafik der Woche (KW 48)

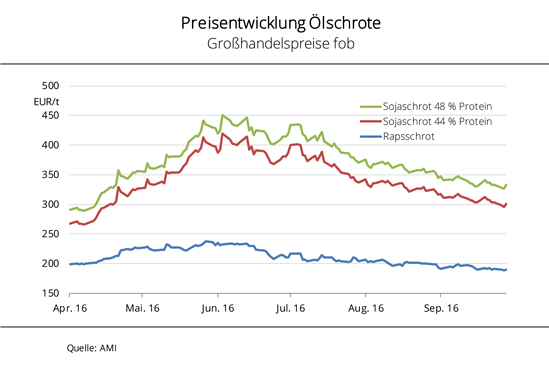

Rapskuchen - eine kostengünstige Alternative

Dezentrale Ölmühlen liefern einen wichtigen Beitrag zur Versorgung der jeweiligen Region mit Rapspresskuchen. Dieses GVO-freie Eiweißfuttermittel enthält aufgrund der speziellen Herstellungsweise im Vergleich zu Rapsschrot mehr Fett, das eine wichtige Energiekomponente im Viehfutter ist. Während GVO-freies Sojaschrot zur Lieferung frei Hof im Frühsommer aufgrund der knappen Versorgung und den steigenden Weltmarktpreisen sprunghaft teurer wurde, verzeichneten Rapskuchen und Rapsschrot nur einen vergleichsweise geringen Preisanstieg. Der ließ Rapsschrot allerdings zeitweise teurer werden als Rapspresskuchen. Mit rückläufiger Nachfrage schwächten sich die Forderungen wieder ab. Vor allem Rapsschrot erreichte neue Tiefstwerte, während sich Presskuchen behaupten konnte. Sojaschrot blieb verhältnismäßig teuer und legte zuletzt sogar wieder zu, angetrieben von festen Terminkursen und schwachem Euro, der die Importe verteuert. Das zog auch die Forderungen für die konkurrierenden Schrote mit nach oben. Allerdings ist die Nachfrage nach Rapsschrot noch immer mau und vordere Druckpartien sorgen immer wieder für günstige Gelegenheiten. Dabei hat Rapsschrot nach Angaben der Agrarmarkt Informations-Gesellschaft mbH das günstigere Protein. Im Vergleich zum 45er Sojaschrot frei Hof kostetet es im Schnitt der vergangenen zwei Jahre 30 % weniger. Offensichtlich ist die wirtschaftliche Vorzüglichkeit zur Kosteneinsparung in der Wiederkäuerfütterung noch nicht allen Betrieben bekannt. Die UFOP sieht daher noch verstärkten Informations- und Beratungsbedarf.

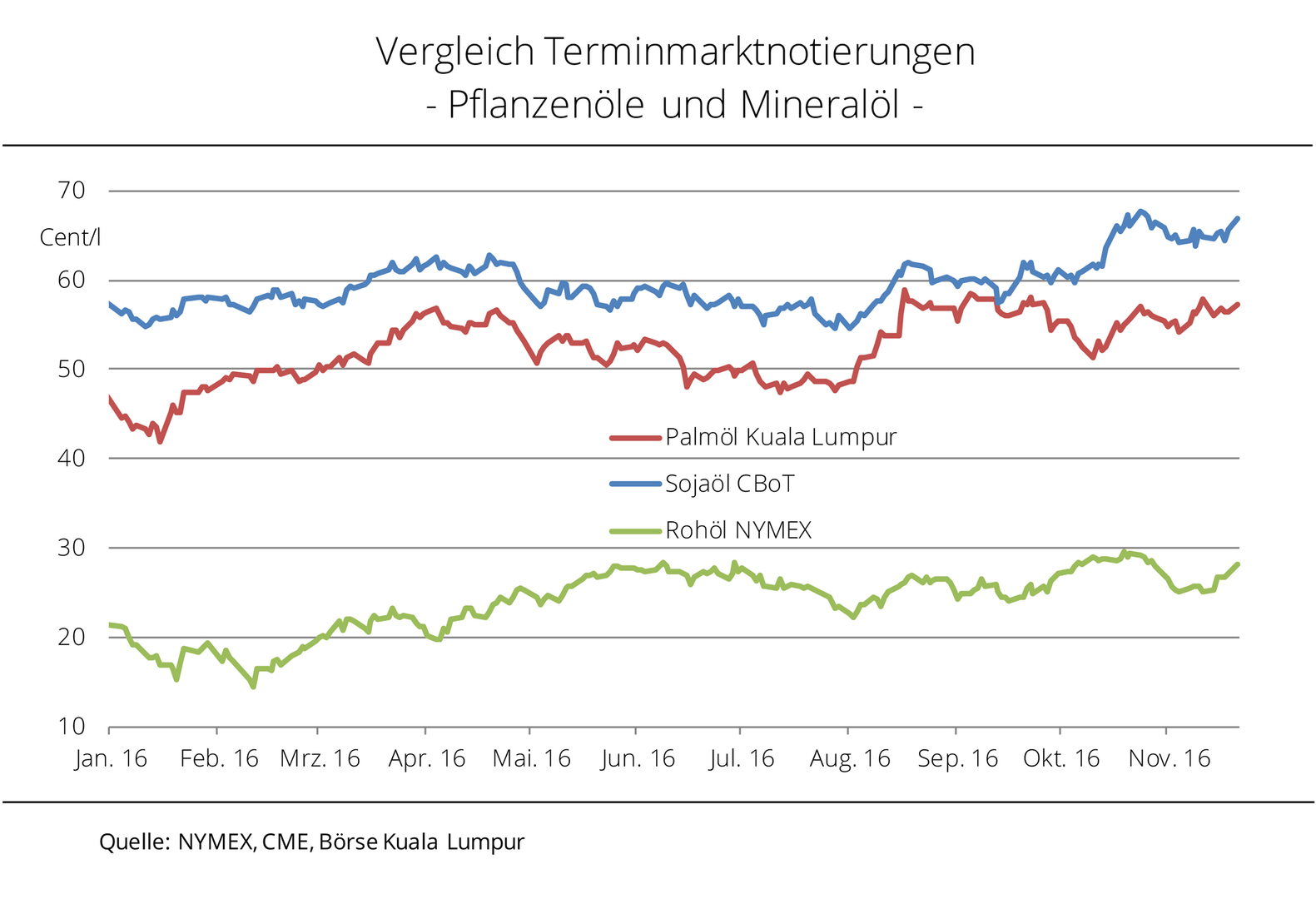

Grafik der Woche (KW 47)

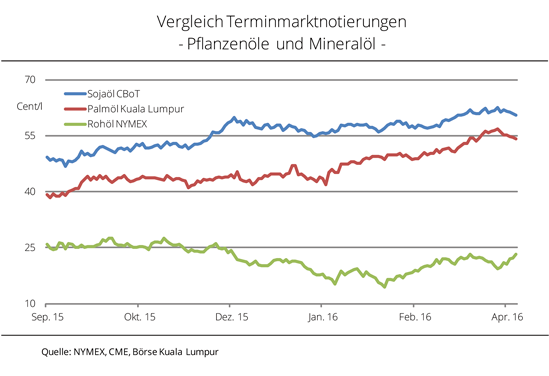

Anstieg der Pflanzenölkurse setzt sich fort

Eine sinkende Palmölerzeugung und stark gestiegene Verarbeitungsmengen von Soja geben den Pflanzenölnotierungen Auftrieb. Die lebhafte Nachfrage und steigende Rohölnotierungen treiben die Entwicklung weiter an. Die Pflanzölkurse sind im Verlauf der vergangenen sechs Monate kräftig gestiegen. Die Preisdifferenz zwischen Soja- und Palmölkursen verringerte sich seit Anfang August 2016 deutlich. Die Palmölnotierungen zogen Anfang August um rund 24 % an und erreichten nahezu das Kursniveau von Sojaöl. Grund hierfür war ein überraschender Produktionsrückgang um 3 % bei anhaltend lebhafter Nachfrage, was für Unsicherheit sorgte. Gleichzeitig führten sinkende US-Sojaölvorräte seit Mitte Oktober zu einem kräftigen Anstieg der Sojaölkurse. Die US-Sojaverarbeitung erreichte neue Höchststände und trieb damit die Sojakurse nach oben. Angefeuert wird die Entwicklung auf dem Pflanzenölmarkt durch den Rohölkurs. Mit der Verteuerung des Rohöls gewinnen Pflanzenöle als Rohstoff für Biodiesel an Wettbewerbsfähigkeit und treiben die Nachfrage nach oben. So wird sich die feste Tendenz der Pflanzenölkurse trotz der Rekordsojaernte in den USA bei weiterhin starker Nachfrage fortsetzen.

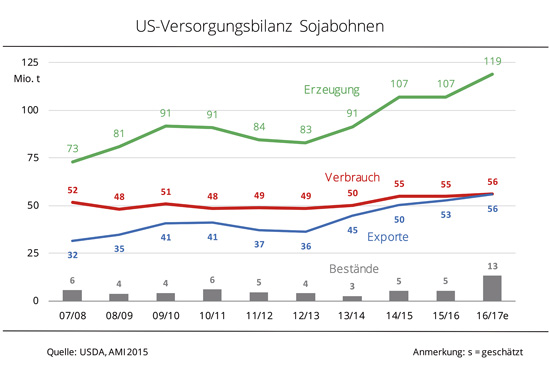

Grafik der Woche (KW 46)

USDA erhöht Sojaprognose

Die Sojaernte in den USA steht kurz vor dem Ende. Dennoch sorgte die aktuelle Ernteschätzung des US-Ministeriums USDA für eine Überraschung. Die Preiswirkung war allerdings nur von kurzer Dauer. Die Schätzung der US-Sojabohnenernte 2016 wurde stärker erhöht als erwartet. Mit 118,8 Mio. t wurde die Vormonatsprognose um 2,5 Mio. t angehoben und damit das Vorjahresergebnis um knapp 12 Mio. t überschritten. Höhere Erträge in Minnesota, Nord-Dakota und Kansas waren der Grund, das Gesamtergebnis für die USA auf 35,3 dt/ha anzuheben. Daraufhin reagierte die Terminbörse mit kräftigem Kursrückgang. Der in den Folgetagen allerdings wieder ausgeglichen wurde. Da das USDA die Exportschätzung für die USA um 0,5 Mio. t auf 55,8 Mio. t erhöht hat, korrigierte es gleichzeitig die US-Inlandsverarbeitung um 0,5 Mio.t auf 52,5 Mio. t nach unten, die damit dem Vorjahresergebnis von 51,3 Mio. t wieder näher rückt. Damit nimmt der Export ab diesem Jahr eine neue Stellung in der US-Sojabilanz ein, da er gleichaufzieht mit dem Inlandsverbrauch. Ende 2016/17 sollen in den USA 13,1 Mio. t Sojabohnen übrigbleiben, das sind nicht nur 2,3 Mio. t mehr als bislang erwartet, sondern überschreitet das Vorjahresergebnis um knapp 8 Mio. t.

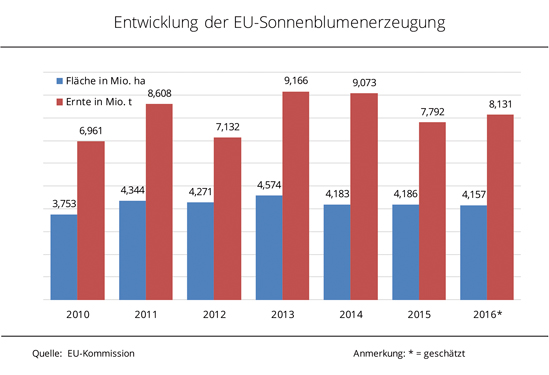

Grafik der Woche (KW 45)

Sonnenblumenerzeugung über Vorjahr

Trotz gesunkener Anbaufläche hat die Sonnenblumenerzeugung in der EU-28 hat gegenüber Vorjahr wieder zulegen können. Besonders der umfangreiche Anbau in Ungarn trägt zum Plus bei. Die Erzeugung von Sonnenblumenkernen 2016 dürfte nach aktuellen Schätzungen die eher durchschnittlichen Ergebnisse 2015 übertreffen. Zwar sank die Anbaufläche gegenüber Vorjahr leicht, dennoch übertreffen die Ernteschätzungen EU-weit das Vorjahresergebnis. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH weist die EU-Kommission für 2016 eine Anbaufläche von rund 4,16 Mio. ha aus, die sich damit um 0,7 % gegenüber Vorjahr minimal reduziert hat. Die Sonnenblumenernte der EU-28 wird hingegen derzeit auf 8,13 Mio. t geschätzt, knapp 4,4 % über Vorjahreslinie. Der Erntezuwachs trotz gesunkener Fläche ergibt sich aus der gestiegenen Produktivität. Gegenüber 2015 erhöhten sich die Durchschnittserträge um 5,4 % auf knapp 20 dt/ha. Die Ernte- und Ertragszuwächse in der EU-28 werden maßgeblich durch den ungarischen Anbau erreicht. In der laufenden Saison ist Ungarn zum größten Sonnenblumenerzeuger der EU-28 aufgestiegen.

Grafik der Woche (KW 44)

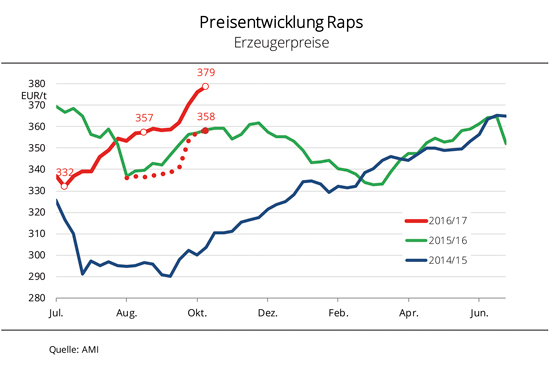

Rapspreise steigen kräftig

Die Erzeuger erhielten zuletzt für Raps im Schnitt knapp 380 EUR/t frei Lager und damit so viel wie seit Mai 2014 nicht mehr. Die preisstützenden Faktoren kamen vor allem aus Übersee. Die Rapspreise haben seit Beginn der Ernte in Deutschland 2016 stetig zugelegt. Allerdings war der Preisauftrieb in den vergangenen beiden Wochen nach Angaben der Agrarmarkt Informations-Gesellschaft mbH besonders groß. Unterstützung erhielten die Rapspreise vor allem aus Übersee. Zum einen legten die Sojapreise aufgrund reger Nachfrage aus China kräftig zu und überschritten die psychologische Grenze von 10 USD/bushel (340 EUR/t). Zum anderen wird die Rapsernte in Kanada von Schnee und Regen massiv behindert. An der Terminbörse in Winnipeg legten die Notierungen in nur drei Wochen um 10 % zu. Ebenfalls mit kräftigem Plus reagierten die Pflanzenölnotierungen auf die lebhafte Nachfrage nach Palmöl und dessen knappe Verfügbarkeit. Gleichzeitig zeigten die Rohölnotierungen nach oben und der schwache Euro unterstützte die EU-Exportaussichten positiv. So stiegen die Rapsterminkurse in Paris über die Linie von 400 EUR/t und damit auf ein 18-Monatshoch und ließen so auch die Erzeugerpreise in Deutschland steigen.

Grafik der Woche (KW 43)

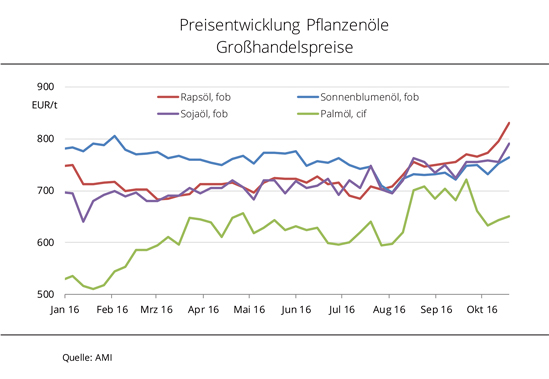

Pflanzenöle kräftig verteuert

Die Kassapreise für Pflanzenöle wurden im Zuge der Rallye für Palm- und Sojaöl kräftig angehoben, Rapsöl erreicht mit 830 EUR/t ein 3-Jahreshoch und ist teurer als Sonnenblumenöl. Vor allem Rapsöl verteuerte sich kräftig, denn hier schlagen zusätzlich die steigenden Rohstoffpreise und der exportfördernde, schwache Euro zu Buche. Auch die aufgrund des Schneefalls in Kanada nicht mehr ganz so optimalen Erntebedingungen für Raps stützen die Rohstoffpreise. Zudem fragt die europäische Biodieselindustrie verstärkt Rapsöl nach, um die nach der Biodieselkraftstoffnorm geforderte Winterqualität erfüllen zu können. Am europäischen Pflanzenölmarkt in Rotterdam kostet Rapsöl mehr als Sonnenblumenöl und spiegelt damit die gegensätzliche Versorgungslage deutlich wider. Derzeit werden für Rapsöl sogar Prämien auf den Kontrakt in Holland gezahlt. In Deutschland verschärft zusätzlich die Niedrigwasserproblematik auf den Binnenwasserwegen die Situation. Rohstoff kann auf der einen Seite nicht angeliefert werden, auf der anderen Seite kann Pflanzenöl nicht abgerufen werden. Auslöser für die Rallye am Terminmarkt waren nach Angaben der Agrarmarkt Informations-Gesellschaft mbH die reduzierten Angebotsprognosen für Palmöl sowie die geringeren Sojaölvorräte in den USA.

Grafik der Woche (KW 42)

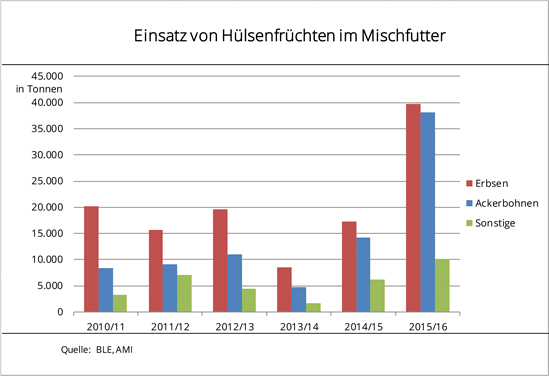

Anteil von Hülsenfrüchten im Mischfutter steigt

Die Änderung der Agrarförderung hat dem Anbau von Hülsenfrüchten Auftrieb gegeben. Als wichtige Proteinkomponenten im Futter finden sie hauptsächlich Verwendung in der hofeigenen Fütterung. Aber auch Mischfutterhersteller haben die heimischen Hülsenfrüchte entdeckt. Im Jahr 2015 bauten Landwirte vor dem Hintergrund der Greening-Anforderungen auf rund 160.400 ha Leguminosen an. Die Ernte an Erbsen, Ackerbohnen und Süßlupinen erreichte rund 450.000 t. Damit wurde zugleich ein Mengenniveau erreicht, für das sich auch die deutsche Mischfutterindustrie interessierte, die nach Angaben der BLE im Wirtschaftsjahr 2015/16 rund 88.000 t Hülsenfrüchte bei der Mischfutterherstellung verarbeitete. Das ist zwar im Vergleich zu Getreide vergleichsweise wenig, aber setzt nach dem Rückgang der Vorjahre ein deutliches Signal. Das waren immerhin mehr als doppelt so viel wie im Vorjahr. Keine andere Futterkomponente verzeichnete diese Steigerungsraten. Doch damit könnte bald wieder Schluss sein. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH plant die EU-Kommission verschärftere Auflagen zum Erhalt der Greening-Prämie: Der zur Ertrags- und Qualitätssicherung unerlässliche Pflanzenschutz im Leguminosenanbau würde damit verboten, der Anbau unattraktiv. Hülsenfrüchte rutschten zurück in ihre winzige Nische - die Eiweißpflanzenstrategie der Bundesregierung erhielte damit einen schweren Dämpfer.

Grafik der Woche (KW 41)

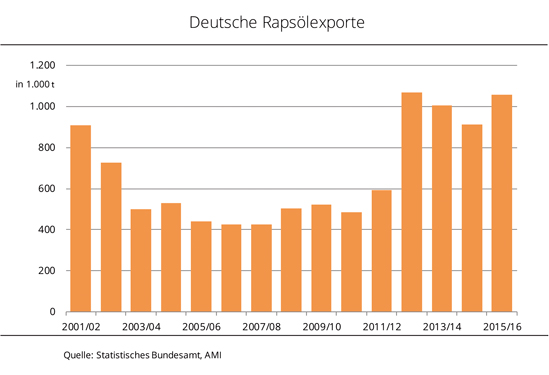

Rapsöl aus Deutschland 2015/16 gefragt

Die Rapsölexporte Deutschlands erreichten im Wirtschaftsjahr 2015/16 ein 3-Jahreshoch. Sowohl EU-Mitgliedsländer als auch Drittländer orderten teils deutlich mehr. Die Rapsölexporte Deutschlands sind laut Statistischem Bundesamt 2015/16 deutlich gestiegen. Mit rund 1,1 Mio. t wurden fast 16 % mehr ins Ausland verkauft als 2014/15. Davon gingen 91 % in andere EU-Staaten und damit etwa 3 % weniger. Die Niederlande, als Drehscheibe des internationalen Handels, waren mit 484.000 t und demzufolge einem Plus von 7% erneut die Hauptabnehmer. Mit der um 53% auf 157.000 t gestiegenen Importmenge folgt Polen. Auf Platz drei der Hauptempfänger landete, trotz eines erheblichen Importrückgangs, Belgien mit 87.000 t. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH erhielten die EFTA-Staaten (Island, Norwegen, Schweiz) mit 78.000 t derweil eine Rekordmenge.

Grafik der Woche (KW 40)

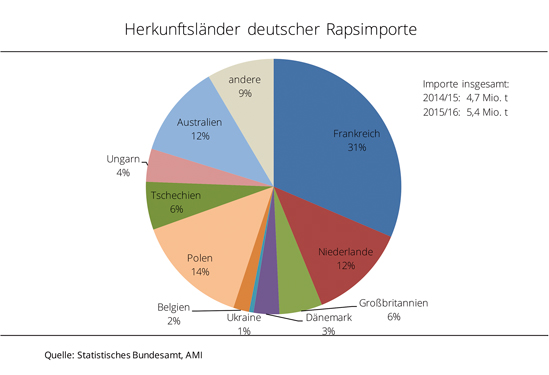

Rapsimporte zogen 2015/16 kräftig an

Die Rapsimporte sind nach Angaben des Statistischen Bundesamtes 2015/16 erneut deutlich gestiegen. Mit knapp 5,4 Mio. t erreichten sie ein Rekordhoch. Im Wirtschaftsjahr 2015/16 erhielt importierte die Ölmühlenwirtschaft 5,4 Mio. t Raps. Das waren gut 14 % mehr als im Vorjahr und so viel wie noch nie. Die größte Menge kam traditionell aus der EU-28, auch wenn der Anteil deutlich auf 86 % schrumpfte. Aus dem EU-Hauptlieferland Frankreich wurden mit 1,7 Mio. t etwa 12 % mehr als im Vorjahr geliefert. Zusätzlich kam mit knapp 672.500 t mehr Drittlandraps über die Niederlande nach Deutschland. Das entsprach nach Angaben der Agrarmarkt Informations-Gesellschaft mbH einem Rekordhoch und war mehr als das Doppelte von 2014/15. Wichtigster Drittlandlieferant Australien landete, trotz ebenfalls kräftig steigender Exporte, auf dem dritten Platz, erreichte aber dennoch mit 636.000 t ein Allzeithoch.

Grafik der Woche (KW 39)

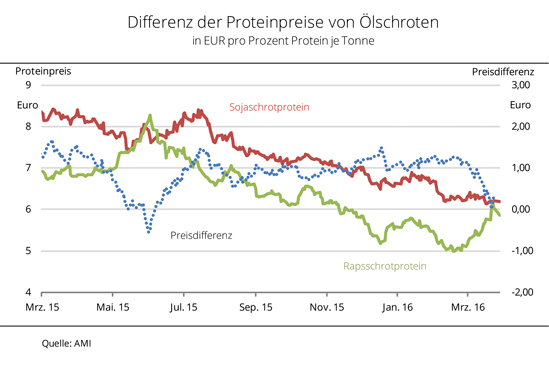

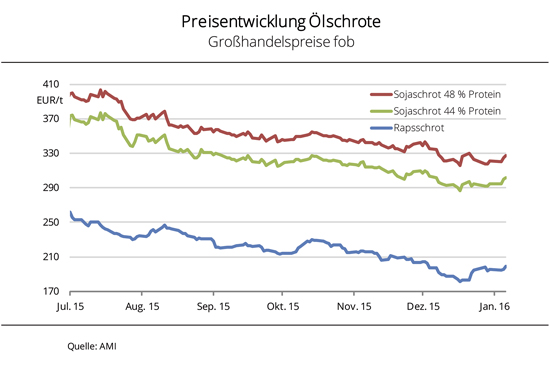

Rapsschrot bleibt konkurrenzfähig

Infolge der stark gesunken Preise für Sojaschrot ist die Preisuntergrenze für Rapsextraktionsschrot (RES) erreicht. Die Nachfrage fokussiert sich preisstützend nichtsdestotrotz auch auf gentechnikfreie Eiweißquellen wie vor allem RES.

Die Preise für gentechnisch modifiziertes (GMO) Sojaschrot sind in Deutschland im Hinblick auf ein globales Rekordangebot 2016/17 deutlich gesunken. Vordere Ware kostet Ende September 2016 so wenig wie seit April 2016 nicht mehr. Neben einem umfangreichen weltweiten Angebot setzt eine schwache Nachfrage die Forderungen in Deutschland unter Druck. Dennoch richtet sich das Kaufinteresse verstärkt auf Rapsextraktionsschrot, weil in Milchviehbetrieben verstärkt RES als heimische Eiweißquelle eingesetzt wird. Die Betriebe entsprechen damit der Anforderung von zunehmend mehr Molkereien bzw. schließlich dem LEH, um die steigende Nachfrage nach „ohne Gentechnik“ gelabelten Milchprodukten bedienen zu können. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH ist auch GMO-freies Sojaschrot gefragt, so dass die Preise ihr Niveau halten. Dieses liegt aktuell 100-110 EUR/t über dem von GMO-Ware und wäre der eigentliche Referenzpreis für RES aufgrund der gegebenen Austauschbarkeit.

Grafik der Woche (KW 38)

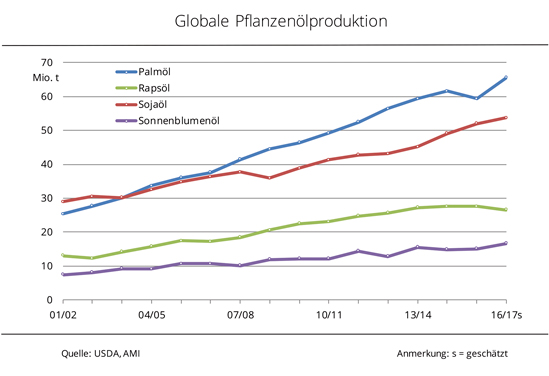

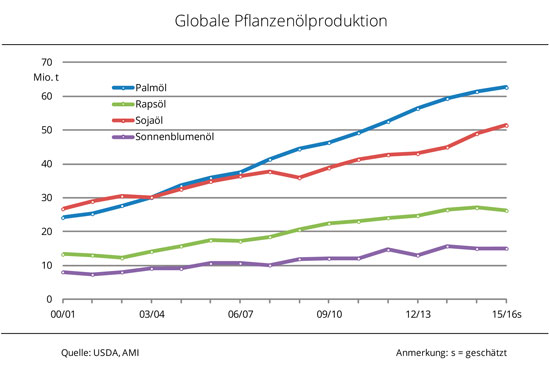

Globale Pflanzenölproduktion 2016/17 auf Rekordniveau

Rund 87 % davon entfallen auf Palm-, Soja-, Raps- und Sonnenblumenöl, der Rest setzt sich unter anderem aus Kokosnuss-, Oliven- und Erdnussöl zusammen. Den deutlichsten Produktionsanstieg verzeichnen 2016/17 Palm- und Sonnenblumenöl, mit einem Plus von etwa 10 % zum Vorjahr. Die Palmölerzeugung erholt sich damit nach dem deutlichen Einbruch 2015/16, ausgelöst durch das Klimaphänomen El Niño, und strebt einen Rekord an. Sojaöl wird schätzungsweise 3 % mehr als im Vorjahr produziert und erreicht damit ebenfalls Rekordniveau. Rückläufig ist mit geschätzten 26,6 Mio. t nur die Herstellung von Rapsöl. Grund dafür ist nach Angaben der Agrarmarkt Informations-Gesellschaft mbH ein global deutlich knapperes Rohstoffangebot als im Vorjahr.

Grafik der Woche (KW 37)

Kleinere Ernte bringt Bedarfsplanung durcheinander

Die Ölmühlen suchen Raps und bewilligen daher mehr als in der Vorwoche. Der Handel geht auf die Gebote nur teilweise ein, weil es an Angebot aus der Landwirtschaft mangelt.

Der Rapsmarkt hat sich etwas belebt, auch wenn das Angebot weiterhin knapp ist. Die Ölmühlen haben ihre Prämien stabil gehalten, auch als in Paris die Kurse fester tendierten. Die steigende Nachfrage nach Rapsöl zur Biodieselherstellung hat die Margenkalkulation der Mühlen verbessert, so dass höheren Forderungen bewilligt werden konnten. Die Gebote zwischen 385-390 EUR/t franko haben nach Angaben der Agrarmarkt Informations-Gesellschaft mbH die Abgabebereitschaft des Handels etwas angekurbelt. Tendenziell bleibt der deutsche Kassamarkt jedoch unterversorgt. Bei den Verarbeitern soll es selbst für September 2016 noch Versorgungslücken geben. Für diesen Termin hatten die Verarbeiter größere Abgabemengen aus der Ernte heraus und niedrigere Preise erwartet. Diese Aussicht hat sich aufgrund der kleinen Rapsernte allerdings nicht erfüllt. Nun fehlt Ware, die aber kaum greifbar ist. Das liegt auch an der kaum vorhandenen Abgabebereitschaft der Erzeuger. Mit Blick auf die aktuelle Preisentwicklung kann dies wenig verwundern. So wurden im Norden mit 363 EUR/t nur 1 EUR/t mehr bewilligt als in der Vorwoche. In standortferneren Regionen erreichen die Aufschläge auch 5 EUR/t, aber selbst dieses höhere Niveau war aus Sicht der Erzeuger indiskutabel.

Grafik der Woche (KW 36)

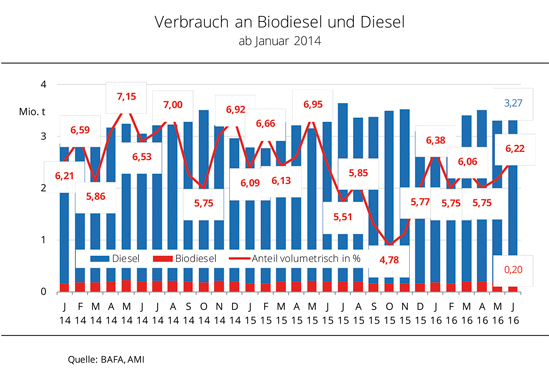

Biodieselbeimischung wieder über 6 %

Die vergleichsweise günstigen Bezugspreise für Biodiesel haben die Nachfrage spürbar angekurbelt. Im Juni 2016 stieg das Beimischungsvolumen auf 6,22 % und damit auf den höchsten Stand seit Jahresbeginn. Der Gesamtverbrauch an Dieselkraftstoff ist im Juni 2016 gegenüber Vormonat um knapp 5 % auf 3,3 Mio. t gestiegen. Damit erreichte das Volumen in der ersten Jahreshälfte rund 18,6 Mio. t und war somit 7 % größer als im Vorjahreszeitraum. Das hat auch den Verbrauch von Biodiesel angetrieben, mit einem Plus von einem Prozent auf 1,1 Mio. t allerdings in bedeutend geringerem Maße. So blieb in der meisten Zeit das Beimischungsvolumen unter 6 %. Erst im Juni 2016 legten die Verbrauchszahlen kräftig zu. Nach Angaben des Bundesamtes für Wirtschaft und Ausfuhrkontrolle BAFA wurden 203.223 t Biodiesel zur Beimischung nachgefragt. Das ist die größte Menge seit über einem Jahr. Sollte die Nachfrage nach mineralischem Diesel weiterhin anziehen, könnte dies auch den Biodieselabsatz stützen. Allerdings erhält diese Prognose einen Dämpfer. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH hat sich Biodiesel gegenüber Diesel in den vergangene Wochen stetig verteuert.

Grafik der Woche (KW 35)

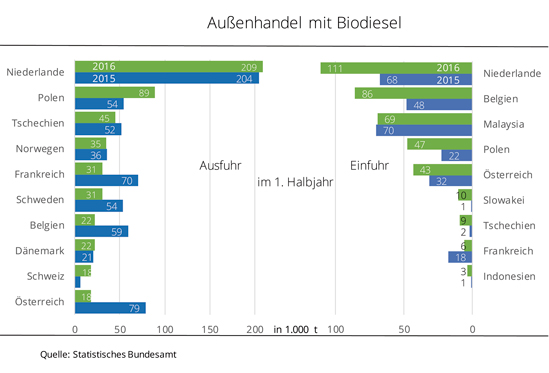

Abstand im Biodieselaußenhandel wird geringer

Die Nachfrage nach deutschem Biodiesel hat in der ersten Hälfte 2016 deutlich nachgelassen. Mit gut 570.000 t wurde knapp ein Fünftel weniger ins europäische Ausland geliefert als im Vergleichszeitraum 2015. Vor allem Länder, die nur kleinere Mengen im Vorjahr abnahmen, haben 2016 noch weniger gekauft. Demgegenüber konnte in die Hauptdestinationen wie die Niederlande und Polen mehr abgesetzt werden. Gleichzeitig importierte Deutschland mehr Biodiesel aus dem Ausland. Mit knapp 390.000 t kamen 46% mehr ins Land. Über die europäischen Importhäfen in den Niederlanden und Belgien wurde mehr eingeführt, genauso wie aus Polen und Österreich. Demgegenüber gingen die Direktlieferungen aus Südostasien leicht zurück. Damit spiegelt die Außenhandelsstatistik nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) dennoch die nach wie vor große Bedeutung der Biodieselexporte für die Auslastung der deutschen Biodieselanlagen wider. Derzeit ist nicht abzuschätzen, ob sich dieser Trend auch für das zweite Halbjahr bestätigt. Eine Erklärung für den aktuellen Rückgang der Auslandsnachfrage könnte die verstärkte Verwendung von Biodiesel aus Altspeiseölen (UCOME) sein, das zweifach auf die energetische Quotenverpflichtung in Ländern wie den Niederlanden, Polen und auch Großbritannien angerechnet werden darf.

Grafik der Woche (KW 34)

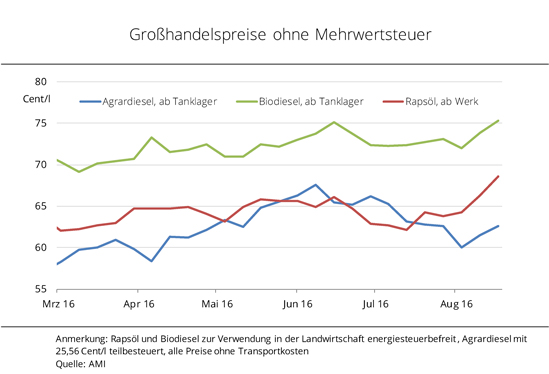

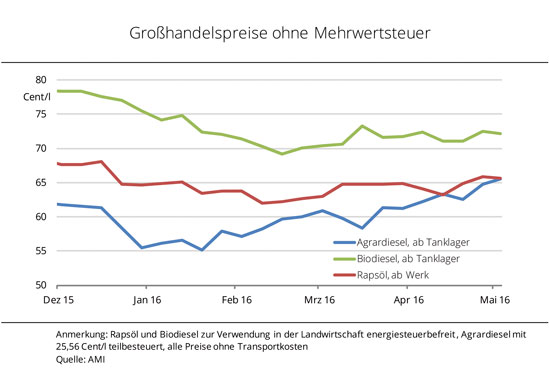

Kraftstoffe – Großhandelspreise tendieren fest

Die Großhandelspreise für Agrardiesel, Biodiesel und Rapsöl sind im August kräftig gestiegen. Rapsölkraftstoff und Biodiesel erreichten Höchststände. Agrardiesel ist trotz Preisanstieg weiterhin die preisgünstigste Alternative. Die Preise für Agrardiesel und Biodiesel wurden Mitte August 2016, bei steigenden Rohstoffkosten der Hersteller, kräftig angehoben. So legten die WTI-Rohölnotierungen innerhalb einer Woche um rund 9 % zu. Auch Pflanzenöle, die für die Herstellung von Biodiesel genutzt werden, zogen kräftig infolge der Ernteergebnisse im Preis an. Rapsöl zur vorderen Lieferung kostete zuletzt knapp 69 Ct/l und damit so viel wie seit Mitte Dezember 2015 nicht mehr. Der Preis für Standardware Biodiesel, mit einem Treibhausgas-Einsparpotenzial gegenüber fossilem Kraftstoff von rund 60 %, stieg im Zuge dessen auf 75 Cent/l. Das entspricht nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) nicht nur einem 8-Monatshoch, sondern vergrößert den Preisabstand gegenüber Agrardiesel auf fast 13 Cent/l.

Grafik der Woche (KW 33)

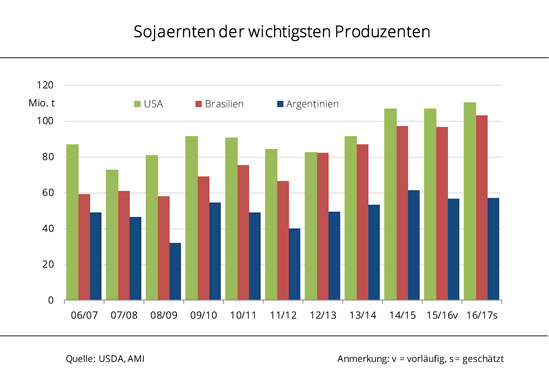

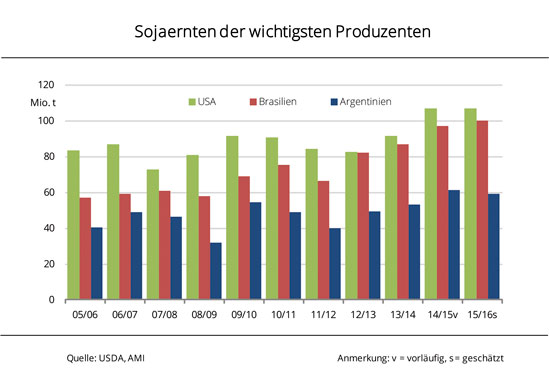

US-Sojaerzeugung auf Rekordkurs

Die Vegetationsbedingungen für Sojabohnen sind in den USA weiterhin optimal, Befürchtungen um trockenheitsbedingte Einbußen sind Geschichte. Auf der Rekordanbaufläche könnte so viel gedroschen werden wie noch nie zuvor. Nach Schätzung des US-Landwirtschaftsministeriums werden im Herbst wohl rund 110,5 Mio. t Sojabohnen in den USA geerntet. Das würde den Rekord von 2014 um 3,6 Mio. t übertreffen. Günstige Vegetationsbedingungen, auch in der maßgeblich ertragsbestimmenden Entwicklungsphase im August, haben die Aussichten noch verbessert und jüngst zu einer kräftigen Anhebung der Ernteprognose von 4,5 Mio. t geführt. Da auch in Brasilien mit geschätzten 103 Mio. t im Frühjahr 2017 ebenfalls eine Rekordernte erwartet wird, könnte die globale Erzeugung 2016/17 noch nie dagewesene Ausmaße erreichen. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) könnte dem starken Druck auf die US-Sojakurse nur eine sehr lebhafte Nachfrage entgegenwirken. Die zeichnet sich in den USA bereits jetzt ab.

Grafik der Woche (KW 32)

Rapsölpreise tendieren fest

Die Pflanzenölpreise am europäischen Kassamarkt sind näher zusammengerückt. Nur Palmöl ist weiterhin abgeschlagen. Die Tendenz für die kommenden Monate ist uneinheitlich. Die Preise für Raps-, Soja- und Sonnenblumenöl haben sich im Juli 2016 angenähert. Während die Tendenz von Soja- und Sonnenblumenöl wegen eines reichlichen Rohstoffangebotes schwach ist, zeigt die Preiskurve für Rapsöl tendenziell nach oben. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) sind die Ölmühlen aktuell zwar gut mit Rohstoff versorgt, in den kommenden Monaten könnte die Versorgung aufgrund eines kleiner als erwarteten EU-Rapsangebots aber zunehmend schwieriger und teurer werden. Zudem zieht die Nachfrage an, weil ab 2017 die Treibhausgasminderungspflicht von 3,5 auf 4 Prozent und folglich der Biodieselbedarf steigt. Dies dürfte den tendenziellen Anstieg der Rapsölpreise verstetigen. Die Volatilität der Sojaölpreise ist im August aufgrund des Wettermarktes in den USA noch groß. Der Druck auf Palmöl wächst im Hinblick auf eine Rekorderzeugung 2016/17 in Südostasien wohl stetig.

Grafik der Woche (KW 31)

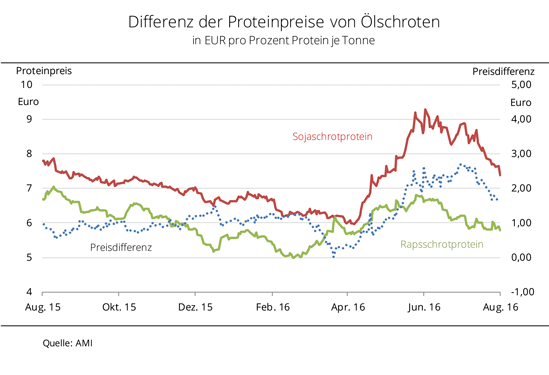

Rapsschrot ist begehrt

Kräftige Preisschwankungen und ein insgesamt höheres Niveau dämpfen derzeit die Nachfrage nach Sojaschrot. Rapsschrot wandert aufgrund des niedrigeren Proteinpreises und vergleichsweise stabilen Forderungen derweil öfter in Futtermischungen. Insbesondere in der Wiederkäuerfütterung ist Rapsschrot geeignet, Sojaschrot - ohne Leistungsverlust - vollständig zu ersetzen. Die lebhafte Nachfrage auf den vorderen Lieferterminen sowie die Aussicht auf eine kleinere Rapsernte in Deutschland und der EU-28 lassen die Rapsschrotpreise fest tendieren. Da die Preise für ein Prozent Protein pro Tonne Rapsschrot trotzdem weiterhin deutlich unter denen für Sojaschrot liegen, fokussiert sich die Nachfrage aktuell auf RES. Der Preisabstand gegenüber Sojaeiweiß betrug nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) zuletzt zwischen 1,70-1,90 EUR pro Tonne. Die im Vergleich zu Sojaschrot geringeren Preisschwankungen stützen die Attraktivität für die Futtermittelhersteller. Zudem ist Rapsschrot die wichtigste gentechnikfreie Futterquelle. Die UFOP stellt fest, dass die Anzahl Molkereien, die Milchprodukte „ohne Gentechnik“ auszeichnet, stetig zunimmt.

Grafik der Woche (KW 30)

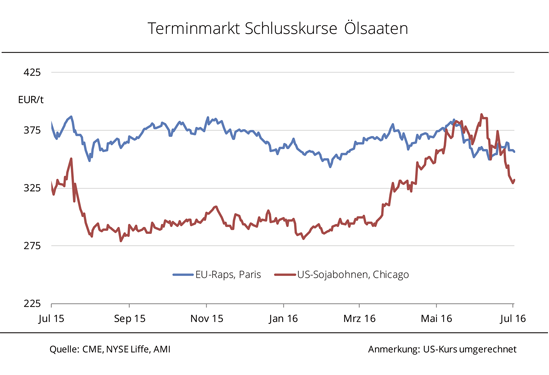

Rapsnotierungen in Paris trotzen Sojaschwäche

Positive Ernteaussichten in den USA setzen die Sojakurse kräftig unter Druck. Raps in Paris wird davon bis dato kaum berührt. Auch ein Ernteknick zeichnet sich nicht ab. Ein erwarteter Angebotsrückgang 2016/17 in der EU und schleppender Fortschritt der Ernte geben tendenziell Auftrieb. Der Fronttermin für Soja in Chicago rutschte diese Woche erstmals seit April 2016 unter die Linie von 10 USD je Bushel, umgerechnet 334 EUR/t. Die Befürchtungen um trockenheitsbedingte Ernteeinbußen in den USA durch das Klimaphänomen La Niña werden immer geringer. So entwickeln sich die US-Feldbestände sehr gut und bei günstiger Witterung, wie sie für die kommenden Wochen vorhergesagt wird, könnten die Erträge mindestens Vorjahresniveau erreichen. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) können sich die Rapskurse in Paris dem Druck aus Übersee nicht ganz entziehen. Aktuell setzt sich aber zunehmend eine feste Tendenz durch. Stützend wirken eine schleppend laufende EU-Ernte sowie die Aussichten auf eine insgesamt knappere Versorgung in der EU 2016/17.

Grafik der Woche (KW 29)

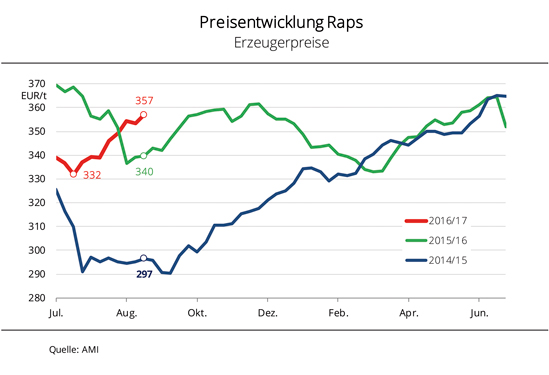

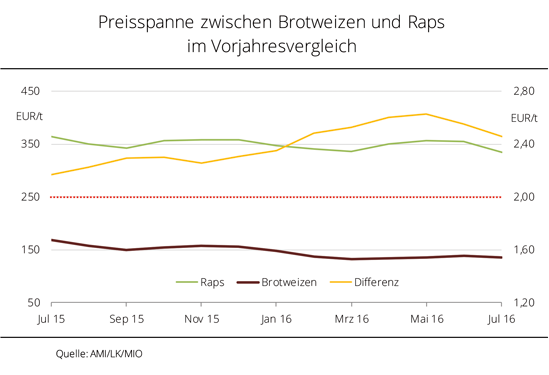

Raps setzt sich preislich von Weizen ab

Der Preisabstand von Raps zu Weizen ist Ende 2015/16 gestiegen. Mit Nachlassen des Erntedrucks könnte diese Tendenz aufgrund einer witterungsbedingt deutlich kleineren EU-Rapsernte 2016/17 anhalten. Die Versorgung mit Raps in der EU wird 2016/17 mit einer von Coceral/Copa-Cocega geschätzten Ernte von 21,2 Mio. t wohl noch knapper ausfallen als im Wirtschaftsjahr zuvor. Verantwortlich dafür sind witterungsbedingte Ertragseinbußen. Zwar litt auch Weizen unter dem ungünstigen Wetter, vor allem im Mai und Juni 2016, die Aussichten auf die Versorgung sind bei erwarteter globaler Rekorderzeugung aber deutlich besser. Derweil ist der Preisspielraum für Raps aufgrund der rückläufigen Erzeugung, sowohl EU- als auch weltweit, langfristig nach oben geöffnet. So wird sich voraussichtlich auch in diesem Jahr die geringere Marktversorgung preislich bemerkbar machen. Schon im Juli 2016 wurden für Raps frei Erfasserlager mit rund 334 EUR/t knapp 200 EUR/t mehr als für Weizen gezahlt.

Grafik der Woche (KW 28)

Rapsvorräte sinken 2016/17 weiter

Wie schon 2015/16 überschreitet die weltweite Nachfrage nach Raps wohl auch 2016/17 das Angebot, so dass die Vorräte weiter schrumpfen könnten. Das gibt den Rapspreisen langfristig Luft nach oben. Das US-Landwirtschaftsministerium schätzt die globale Rapserzeugung 2016/17 aktuell auf 66,5 Mio. t und damit knapp 1,7 Mio. t niedriger als im Vorjahr. Dabei fallen die Ernten in den wichtigsten Produktionsländern – Kanada, China und der Europäischen Union – voraussichtlich kleiner aus. Das größte Minus verzeichnet mit rund 7 % und einer geschätzten Erzeugung von 13,3 Mio. t wohl China. Gleichzeitig wird global laut USDA mit 64,8 Mio. t zwar weniger verarbeitet als im Vorjahr, aber immer noch umfangreich. Zum Ende des Wirtschaftsjahres summieren sich die globalen Rapsvorräte auf etwa 3,7 Mio. t. Das entspräche einem 13-Jahrestief.

Grafik der Woche (KW 27)

Sojaschrotpreise kräftig gestiegen

Steil steigende Sojakurse zogen zuletzt die Sojaschrotpreise in Deutschland mit nach oben. Die durch Nässe verzögerte und qualitativ beeinträchtigte Sojaernte in Argentinien hatte die Terminkurse auf ein 10-Monatshoch getrieben. Im April 2016 war die bisherige Abwärtsbewegung der Sojaschrotpreise schlagartig beendet. Bereits im Mai 2016 wurden frei Hof 14 % mehr verlangt und im Juni stieg der Preis sogar um 17 %. Dabei haben sich GMO-Ware und Non-GMO-Ware nahezu identisch nach oben bewegt. Der Preisabstand zwischen den beiden Futterkomponenten betrug zuletzt 89 EUR/t. Das ist nur wenig mehr als die 85 EUR/t im bisherigen Zeitraum 2016. Damit hat sich der Aufschlag, verglichen mit den Jahren zuvor sogar stetig verringert. In 2015 mussten für GMO-freies Sojaschrot noch durchschnittlich 99 EUR/t mehr gezahlt werden, 2013 sogar 115 EUR/t. Bislang war vor allem der süddeutsche Raum dafür bekannt, dass sich die Molkereien auf Milch fokussieren, die ohne GVO-Futter oder sogar ohne Sojaschrot produziert wurde. Nun wird auch aus Schleswig-Holstein davon berichtet, dass einige Molkereien ab Oktober 2016 kein Sojaschrot in der Fütterung mehr akzeptieren wollen.

Grafik der Woche (KW 26)

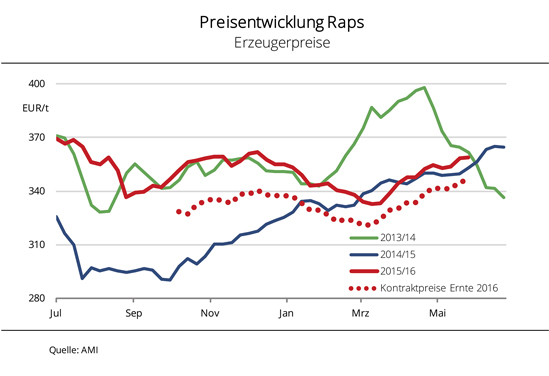

Rapspreise der beiden Ernten nähern sich an

Die vergleichsweise niedrigen Erzeuegrpreise haben das Geschäft mit der kommenden Ernte über lange Zeit gedrosselt, so dass bis dato weniger Raps als üblich in Lieferverträgen gebunden wurde. Die Gebote am Kassamarkt für Raps waren aufgrund kräftig sinkender Rapskurse in Paris und bei geringer Nachfrage im Juni stark rückläufig. Franko Niederrhein wurden zum Monatsende 352 EUR/t genannt und damit 19 EUR/t weniger als im Vormonat. Angeboten wurde vor diesem Hintergrund kaum etwas. Erzeuger hatten die festen Preise der vergangenen Monate genutzt und ihre üblichen Mengen zur Lieferung in 2016/17 vertraglich fixiert. Das waren etwa 30-40 % der voraussichtlichen Erntemenge. Für weitere Angebote warten die Erzeuger die ersten Druschergebnisse ab. Die in vielen europäischen Regionen ungünstige Witterung der vergangenen Wochen hatte Raps nicht verschont. Trockenheit im Osten und kräftige Niederschläge im Südwesten und Südosten Europas senkten das Ertragspotenzial. Bis dato rechnen die Experten von MARS mit einem Ertrag von 32 dt/ha. Das wäre immer noch etwa 1 % mehr als im langjährigen Mittel, aber 1 dt/ha weniger als im Mai 2016 geschätzt.

Grafik der Woche (KW 25)

Volatile Sojaschrotpreise dämpfen Nachfrage

Ein schwankender Eurokurs im Zuge der Brexit-Abstimmung sorgt für kräftige Preisbewegungen. Sojaschrot bleibt dabei allerdings auf hohem Niveau. Das dämpft die Nachfrage zusätzlich. Das Referendum im Vereinigten Königreich über den Verbleib in der Europäischen Gemeinschaft verunsichert die internationalen Finanz- und Terminmärkte. Das schlägt sich nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) auch auf die Preise für Sojaschrotimporte nieder, die täglich, teils kräftig, angepasst werden. Mit rund 390 EUR/t für 44er-Ware und 420 EUR/t für 48er-Qualität bewegen sie sich auf Großhandelsstufe allerdings weiterhin auf dem höchsten Niveau seit 17 Monaten. Die Verunsicherung der Marktteilnehmer ist mit den ungewöhnlich stark schwankenden Preisen groß, zumal sie in Erwartung der anstehenden US-Sojaernte auf Preisnachlässe spekulieren. Erst müssen sich die Märkte jedoch stabilisieren, was bei einem tatsächlichen Austritt des Vereinigten Königreiches aus der EU-28 noch etwas dauern könnte.

Grafik der Woche (KW 24)

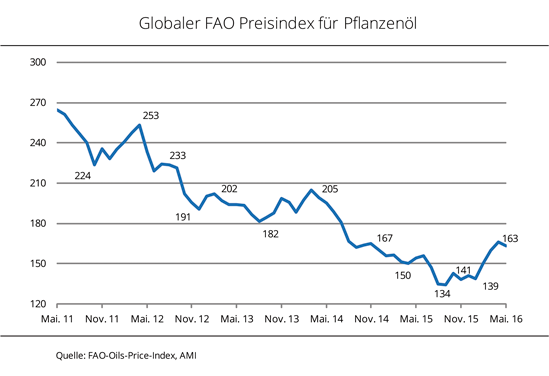

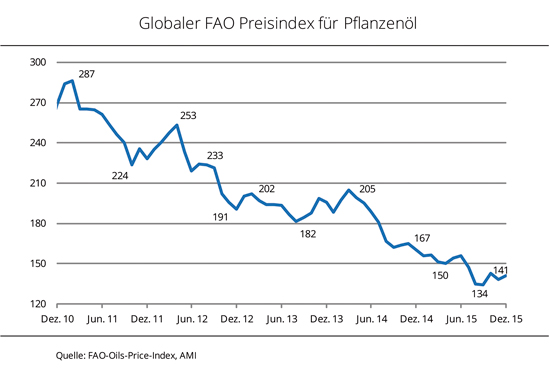

Schwache Palmölpreise drücken Pflanzenölpreisindex

Der Pflanzenölpreisindex der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) gab im Mai 2016 um 3 % nach und unterbrach damit seinen seit Januar anhaltenden Aufwärtstrend. Nach einem kräftigen Anstieg von fast einem Fünftel seit Jahresbeginn wurde der Aufwärtstrend im Mai vorerst gestoppt. Die Kurse für Palmöl, dem weltweit wichtigsten Pflanzenöl, haben im Zuge schwacher globaler Nachfrage bei gleichzeitig unerwartet hoher Produktion in den Haupterzeugungsländern deutlich nachgegeben. Mit 163 Punkten lag der Index nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) so zwar 3 % niedriger als im Vormonat, aber 6 % über Vorjahresniveau. Der FAO Preisindex stellt die Preisentwicklung für 10 verschiedene Pflanzenöle am Weltmarkt dar, gewichtet nach ihrem Anteil am Welthandel. Nach Auffassung der Union zur Förderung von Oel- und Proteinpflanzen (UFOP) ist die Erhöhung der gesetzlichen Beimischungsvorgaben von Biodiesel aus Palmöl der einzige sofort mengenwirksame Ausweg in den Produktionsländern. Dies zeigt das Beispiel Malaysias, das kürzlich die Beimischungsquote auf 10 % erhöht hatte. Von diesem Preisdruck profitiert neben den Raffineriestandorten in der Europäischen Union für die Produktion von Hydriertem Pflanzenöl (HVO) auch die chemische Industrie. Die UFOP weist darauf hin, dass hierzulande die gesamte Rapsernte auf gesetzlicher Basis nachhaltig zertifiziert sei. Hiervon seien die führenden Palmölexportländer nach wie vor weit entfernt. Im Gegenteil, die diesjährigen Urwaldbrände in Indonesien sollten der Politik ein Mahnfeuer sein, die nach der Erneuerbare-Energien-Richtlinie vorgegebenen Nachhaltigkeitsanforderungen für Biokraftstoff-Rohstoffe weiter zu entwickeln, statt diese mit Auslaufen der aktuellen Förderperiode im Jahr 2020 praktisch abzuschaffen.

Grafik der Woche (KW 23)

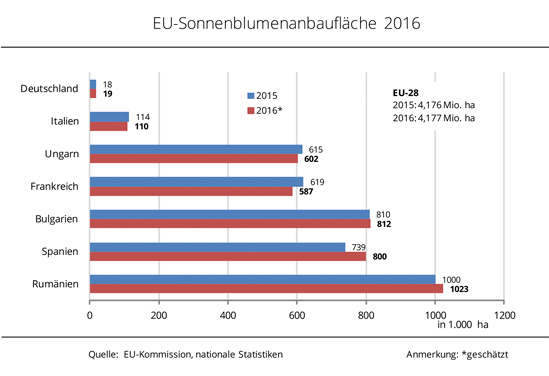

Unwetter schädigen Sonnenblumen in Frankreich

Die Sonnenblumenanbaufläche im viertgrößten EU-Erzeugungsland Frankreich fällt wohl deutlich kleiner aus als vermutet. Damit könnte sich die bis dato positive Flächenschätzung der EU-Kommission für 2016 ins Negative wenden. Überschwemmungen aufgrund kräftiger Niederschläge haben in Frankreich wohl zu deutlichen Flächenverlusten geführt. Das französische Landwirtschaftsministerium schätzt das Sonnenblumenareal aktuell auf 587.000 ha und damit 5 % kleiner als im Vorjahr. Die EU-Kommission ging für Frankreich im Mai noch von 619.000 ha aus. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) ist die Prognose der Kommission ohnehin noch sehr vage. Bislang taxieren die Experten in Brüssel den EU-Anbau von Sonnenblumen zur Ernte 2016 etwas größer als im Vorjahr. Mit der aktuellen Entwicklung, nicht nur in Frankreich, dürfte das Vorjahresergebnis allerdings schwer erreicht werden.

Grafik der Woche (KW 22)

Rapspreise ziehen an

Die Rapspreise am Kassamarkt sind kräftig gestiegen und liegen seit Wochen über Vorjahresniveau. Auch für Kontrakte ex Ernte erhalten Erzeuger mehr als zuvor. Im Hinblick auf eine deutlich knappere Versorgung 2016/17 hält der Aufwärtstrend vorerst an. Raps zur prompten Lieferung erzielt aktuell durchschnittlich 359 EUR/t frei Lager und damit 6 EUR/t mehr als ein Jahr zuvor. Ex Ernte werden 346 EUR/t bewilligt. Das sind sogar 11 EUR/t mehr als zum Vorjahreszeitpunkt. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) wird trotz steigender Preise auf den alterntigen Positionen, mit Ausnahme weniger Standorte, derzeit wenig Neugeschäft generiert. Grund dafür ist das sehr knappe Angebot. Das Interesse an Kontrakten ist auch gering, da Erzeuger auf weitere Preissteigerungen spekulieren. Diese sind aufgrund eines rückläufigen globalen Angebotes bei voraussichtlich lebhafter Nachfrage 2016/17 wahrscheinlich.

Grafik der Woche (KW 21)

Dieselpreise ziehen kräftig an

Die Preise für den teilbesteuerten Agrardiesel tendieren fest und nähern sich denen für Biodiesel an. Die Rapsöllinie wird fast erreicht. Auftrieb geben kräftig steigende Rohölkurse. Der Fronttermin an der NYMEX notiert aktuell knapp unter der Marke von 50 USD je Barrel und damit auf einem 8-Monatshoch. Die Konkurrenzfähigkeit von Biodiesel im Großhandel ist in den vergangenen Wochen gestiegen. So kostet Standardware mit einem Treibhausgas-Einsparpotenzial gegenüber fossilem Kraftstoff von rund 60 % aktuell 72 Cent/l und damit nur 7 Cent/l mehr als Agrardiesel. Anfang April 2016 betrug die Differenz noch fast 15 Cent/l. Verantwortlich für den Anstieg der Dieselpreise sind deutlich anziehende Rohölkurse. Diese werden nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) von einer steigenden globalen Nachfrage bei gleichzeitig rückläufigem Angebot in die Höhe getrieben. Die Rapsölpreise in Deutschland tendieren aufgrund eines knappen vorderen Angebotes und bei steigenden Rohstoffpreisen ebenfalls fest.

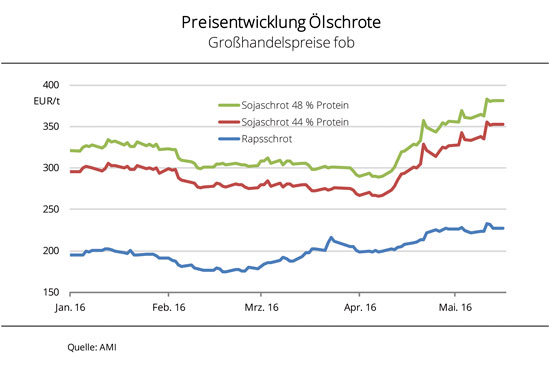

Grafik der Woche (KW 20)

Ölschrote verteuern sich

Die Ölschrotpreise legten in den vergangenen Wochen kräftig zu. Auslöser waren vor allem die stark steigenden Sojakurse, aber auch das teils knappe Angebot stützten die Forderungen. Sojaschrot kostet momentan so viel wie seit Ende Juli 2015 nicht mehr. Nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) überschritten die Großhandelspreise für 44er Sojaschrot zuletzt die Linie von 350 EUR/t, 48er Ware kostetet mehr als 380 EUR/t. Auslöser für den kräftige Preisauftrieb, der Anfang April 2016 begann, waren vor allem die steigenden Rohstoffnotierungen als Antwort auf die ungünstige Sojaernte in Argentinien. Aktuell ist es die langsame Aussaat in den USA, die die Kurse treibt. Damit wird auch Sojaschrot immer teurer. Käufer hoffen nun, dass die Hausse sich wieder beruhigt. Aber die Aussichten auf eine erneut knappe globale Versorgung mit sinkenden Endbeständen dürfte die Preise vorerst oben halten. Rapsschrot überschritt zuletzt die Linie von 225 EUR/t. Das knappe vordere Angebot verteuert die Ware, die damit so viel kostet wie vor 7 Monaten.

Grafik der Woche (KW 19)

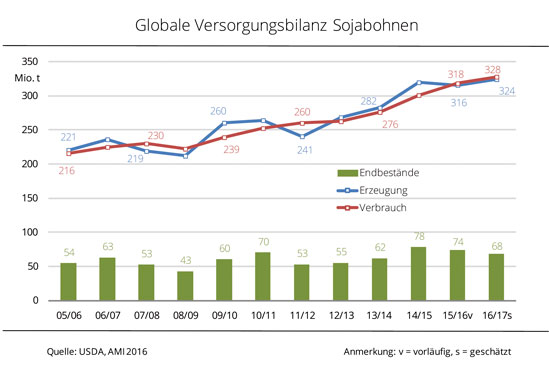

Globale Sojanachfrage 2016/17 größer als Erzeugung

Im kommenden Wirtschaftsjahr übersteigt die Sojanachfrage die Erzeugung um etwa 4 Mio. t. Zu diesem Ergebnis kommt die erste Schätzung des US-Landwirtschaftsministeriums. Dennoch ist die Marktversorgung mehr als ausreichend gesichert, denn die Bestände sinken von 74 Mio. t auf 68 Mio. t. Laut dieser ersten offiziellen Prognose wäre dies dann immer noch der vierthöchste Bestand seit Aufzeichnungsbeginn. Grund für den Abbau ist der um rund 10 Mio. t auf das historisch höchste Niveau steigende Verbrauch von knapp 328 Mio. t. Zugleich steigt die Produktion um 8 Mio. t auf 324 Mio. t. Auch dies ist historisch gesehen die höchste Sojaernte. Nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) fußt dies vor allem auf einer gegenüber dem Vorjahr höheren Ernteerwartung für Brasilien und Indien. Treiber der steigenden Nachfrage sind, wie in den vergangenen Jahren, vor allem China und Indien.

Grafik der Woche (KW 18)

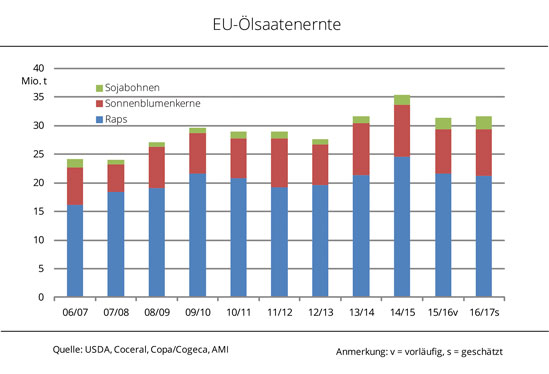

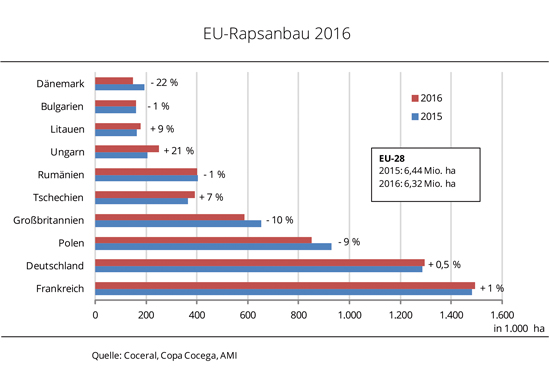

EU-Ölsaatenernte 2016 – niedrige Prognose stützt Preise

Insgesamt könnte die Ölsaatenerzeugung 2016 in der EU-28 etwas umfangreicher ausfallen als im Vorjahr. Aber während für Sojabohnen und Sonnenblumen mehr erwartet wird, könnte die Rapsernte erneut kleiner ausfallen. Das stützt die Preise. Die Mitgliedsländer der EU-28 ernten 2016 schätzungsweise 31,6 Mio. t Ölsaaten und damit etwa 200.000 t mehr als im Vorjahr. Verantwortlich für den Anstieg sind nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) umfangreichere Ernten von Sonnenblumen und Sojabohnen. So werden aufgrund einer leichten Ausdehnung der Anbaufläche mit rund 8,1 Mio. t etwa 4 % mehr Sonnenblumen erwartet. Die Sojaerzeugung könnte um 13 % auf 2,3 Mio. t wachsen und so ein Rekordhoch erreichen. Mit einem Minus wird indes bei der EU-Rapserzeugung gerechnet. Nach Schätzung der europäischen Branchenverbände Copa/Cogeca und Coceral könnte das Ergebnis um 400.000 t auf 21,2 Mio. t sinken. Sie beziehen sich dabei auf die leichte Einschränkung der Anbaufläche. Hinsichtlich der Erträge könnte das langjährige Mittel übertroffen werden.

Grafik der Woche (KW 17)

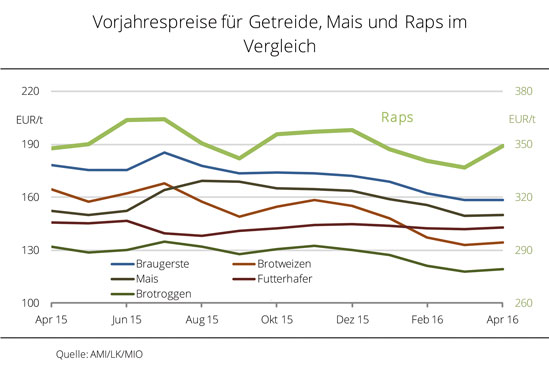

Nur für Raps erhalten Erzeuger mehr als im Vorjahr

Die Erzeugerpreise für Raps sind derzeit die einzigen, die über Vorjahresniveau rangieren. Getreide und Mais verzeichnen derweil ein teils kräftiges Minus. Nach einem kräftigen Anstieg in den vergangenen Monaten sind die Rapspreise im April 2016 nicht nur auf das höchste Niveau seit Ende 2015 gestiegen, sondern kletterten sogar über Vorjahreslinie. Damit ist Raps nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) derzeit der Gewinner unter den Ackerfrüchten. Denn für alle Getreidearten wie auch Mais erhalten Erzeuger aktuell weniger als zum Vorjahreszeitpunkt. Besonders kräftig, fast 20 %, ist der Preisrückgang für Brotweizen aufgrund des nachfrageübersteigenden Angebotes. Futterhafer und Mais verzeichnen demgegenüber ein überschaubares Minus von knapp 2 %. Für Raps frei Erfasserlager werden im April 2016 durchschnittlich 349 EUR/t geboten und damit gut 1 EUR/t mehr als im Vorjahresmonat.

Grafik der Woche (KW 16)

Weniger Sojabohnen aus Argentinien?

Die südamerikanische Sojaerzeugung 2015/16 könnte aufgrund witterungsbedingter Ernteeinbußen in Argentinien deutlich kleiner ausfallen als lange Zeit erwartet. In Brasilien, wo sich die Ernte in den letzten Zügen befindet, liegt die Erntemenge in etwa auf Höhe der Prognosen. Tagelange kräftige Niederschläge führen in Argentinien womöglich zu Ernteeinbußen von bis zu 3 Mio. t und schmälern zudem die Qualität der Sojabohnen. Bis dato prognostiziert das US-Landwirtschaftsministerium eine argentinische Erzeugung 2015/16 von 59 Mio. t, etwa 2 Mio. t weniger als 2014/15. Für Brasilien wird weiter ein Rekordernte von 100 Mio. t erwartet, nachdem fast 90 % der Flächen gedroschen wurden. Damit schrumpft der Abstand gegenüber den USA, wo im Herbst 2015 – wenn auch knapp – eine Rekordmenge von 107 Mio. t eingefahren wurde. Für das kommende Jahr 2016/17 lassen erste Schätzungen nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) erneut eine umfangreiche Sojaerzeugung erwarten. So wird in den USA die Rekordanbaufläche des Vorjahres zur Ernte 2016 nach aktuellem Stand nur knapp verfehlt.

Grafik der Woche (KW 15)

Palmöl pausiert vom Aufwärtstrend

Die Palmölkurse tendieren schwach und sanken jüngst fast auf ein Monatstief. Anhaltend lebhaftes Kaufinteresse könnte das Blatt aber bald wieder wenden. Die Rohölnotierungen legen derzeit kräftig zu. Die Palmölkurse in Kuala Lumpur haben in den vergangenen Tagen kräftige Verluste verbucht. Zwar ist die Nachfrage nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) anhaltend lebhaft, dafür übertraf die Erzeugung in Malaysia zuletzt die Erwartungen. Anstatt der vermuteten witterungsbedingten Einbußen wurde im März 2016 ein Plus von fast 17 % auf 1,2 Mio. t verzeichnet, wie der malaysische Palmölrat MPOB berichtet. Die Vorräte schrumpften aufgrund des anhaltend regen Kaufinteresses dennoch deutlich. Da bald die jährliche Aufstockung der Vorräte im Vorfeld des Fastenmonats Ramadan in muslimischen Ländern beginnt, könnte die Nachfrage weiter anziehen und wieder für Kursauftrieb sorgen. Sojaöl in Chicago folgt derweil weitgehend Palmöl. Die Rohölkurse sind im Hinblick auf ein rückläufiges globales Angebot kräftig und auf ein 5-Monatshoch gestiegen.

Grafik der Woche (KW 14)

EU-Rapsfläche leicht rückläufig

In der EU-28 stehen zur Ernte 2016 auf schätzungsweise 6,32 Mio. ha Winterraps. Das sind knapp 120.000 ha weniger als im Vorjahr. Bei Durchschnittserträgen könnte die Gesamterzeugungsmenge leicht sinken. In den Mitgliedsländern ist die Flächenentwicklung nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) sehr unterschiedlich. Während in den Haupterzeugungsländern Frankreich und Deutschland im Herbst etwas mehr als im Vorjahr gedrillt wurde, schrumpfte die Fläche in anderen Ländern deutlich. In Polen sind vor allem Aussaatschwierigkeiten und umfangreiche Flächenverluste durch Auswinterungen für den Rückgang verantwortlich. In Großbritannien hatten die Erzeuger bereits zur Aussat eine gringere Fläche geplant. Nach Einschätzung des agrarmeteorologischen Prognosedienstes der EU-Kommission befinden sich jetzt im Frühjar in nahezu allen Regionen die Anbauflächen in gutem Zustand. Aufgrund des milden Winters sind die Bestände Pflanzen regional schon weit entwickelt.

Grafik der Woche (KW 13)

Rapsschrotpreise erreichen 5-Monatshoch

Das zeitweise sehr rege Kaufinteresse auf den vorderen Lieferterminen und feste Rohstoffkurse in Paris haben Ende März 2016 den Preisen für Rapsschrot kräftigen Auftrieb gegeben. Derweil tendieren die Preise für Sojaschrot anhaltend schwach. Auf fast 6,20 Euro für ein Prozent Protein pro Tonne Rapsschrot kletterten in der letzten Woche die Preise. Rapsschrot erreichte infolge dieses 5-Monatshochs zugleich das Preisniveau von Sojaschrotprotein. Vor allem die gestiegene Nachfrage vor den Feiertagen ließ die Preise für vordere Liefertermine anziehen. Geordert wurden allerdings meistens nur Kleinstmengen. Der kräftige Preisanstieg bremste dann auch schnell das Kaufinteresse, so dass das Preisniveau nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) nicht gehalten werden konnte. Denn an Angebot mangelt es derweil nicht. Durch anstehende Verarbeitungspausen sowie der Schließung einer großen Ölmühle könnte es aber bald spürbar schwinden.

Grafik der Woche (KW 12)

Raps erholt sich von Tiefstand

Nachdem die Rapsnotierungen in Paris aufgrund schwacher Rohölkurse und in einem ansonsten impulslosen Markt zu Jahresbeginn kräftige Verluste einstecken mussten, zeichnet sich derzeit eine Aufwärtstendenz ab. Feste Sojabohnen- und Pflanzenölkurse geben Auftrieb. Witterungsbedingte Ernteverzögerungen in Südamerika sowie eine lebhafte Nachfrage nach US-Ware haben den Sojabohnen in Chicago im März 2016 deutliche Gewinne beschert. Der Fronttermin legte im Laufe des Monats gut 7 % zu und durchbrach das erste Mal seit Dezember 2015 die Marke von 9 USD je Bushel, umgerechnet 295 EUR/t. Von dem Aufwind der Sojabohnenkurse profitierte auch Raps in Paris und notierte sowohl für den Kontrakt der vergangenen Ernte 2015 als auch den für die kommende Ernte auf einem 6-Wochenhoch. Selbst ein fester Eurokurs konnte dem nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) nicht entgegenwirken. Zusätzliche Impulse erhalten die Rapskurse von einer zunehmenden Konkurrenzfähigkeit von Rapsöl bei insgesamt steigenden Pflanzenöl- sowie Rohölpreisen.

Grafik der Woche (KW 11)

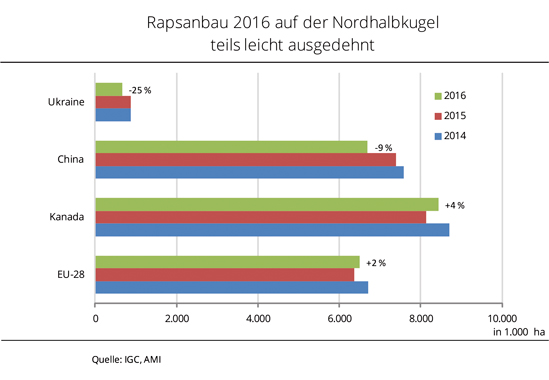

Raps hat in der Ukraine gelitten

Auf der Nordhalbkugel ist Winterraps seit Monaten im Boden und zeigt nun, wie er den Winter überstanden hat. Dabei waren die Schäden in diesem Jahr nur in einigen Regionen stärker als üblich. In einigen Ländern stand bereits die Aussaat unter keinem guten Stern. So wird vor allem in der Ukraine zur Ernte 2016 eine deutlich geringere Rapsfläche prognostiziert. Trockenheit hatte die Aussaat empfindlich beeinträchtigt und auch für einen überdurchschnittlichen Ausfall über den Winter gesorgt. Dort könnte nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) möglicherweise ein Viertel weniger Raps angebaut worden sein als im Vorjahr. Zwar wird ein Teil der Ausfälle mit Sommerraps nachgesät, aber dessen Erträge kommen nicht an Winterraps heran. In Polen hat der kalte Winter für überdurchschnittliche Auswinterungsschäden gesorgt, in Großbritannien litten die Feldbestände unter zu viel Wasser. Dennoch wird EU-weit eine Ausdehnung der Winterrapsfläche prognostiziert. In China wird die Rapsfläche wohl wegen der geringen Wettbewerbsfähigkeit gegenüber andern Kulturen zurückgehen. Aus genau dem gegenteiligen Grund wird in Kanada eine größere Sommerrapsfläche avisiert.

Grafik der Woche (KW 10)

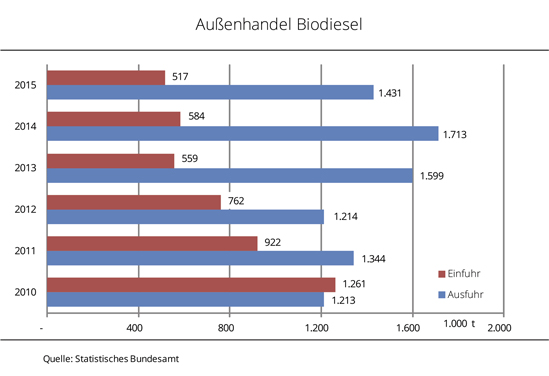

Biodiesel aus Deutschland 2015 weiterhin gefragt

Auch wenn der Außenhandel mit Biodiesel 2015 nicht ganz so lebhaft war wie im Vorjahr, belegen die Exportzahlen des Statistischen Bundesamtes ein anhaltend großes Interesse an Biodiesel aus Deutschland. Im Jahr 2015 wurden gut 1,43 Mio. t Biodiesel ausgeführt. Damit lagen die Exporte zwar 16 % unter dem Rekordjahr 2014, aber über dem langjährigen Mittel. Knapp 90 % der Lieferungen gingen traditionell in EU-Mitgliedsländer. Vor allem die Tschechische Republik und Schweden orderten mehr als üblich, während Hauptempfangsländer wie die Niederlande, Polen und Frankreich weniger abnahmen. Bedeutendstes Drittland war laut Statistischem Bundesamt Norwegen. Dorthin wurden mit fast 128.000 t beinahe 50 % mehr geliefert als im Vorjahr. Gleichzeitig fragte Deutschland mit 517.000 t etwa 11 % weniger Biodiesel aus dem Ausland nach. Das entspricht nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) dem niedrigsten Niveau seit Beginn der Aufzeichnungen. Aus Malaysia kam mit 132.000 t gut ein Drittel mehr als 2014.

Grafik der Woche (KW 09)

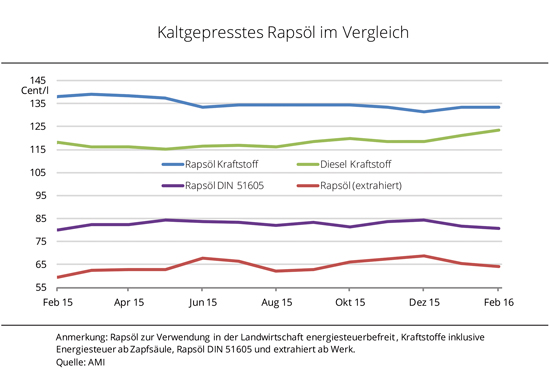

Dezentrale Ölmühlen verkaufen mehr Richtung BHKW‘s

Kaltgepresstes Rapsöl als reiner Kraftstoff ist bei den stark gesunkenen Dieselpreisen kaum noch konkurrenzfähig. Mit der Verteuerung von Palmöl wurde aber wieder mehr für die Strom- bzw. Wärmeerzeugung nachgefragt. Im Februar 2016 wurden wieder Rapsöl-Partien an Blockheizkraftwerke (BHKW) verkauft, nachdem die Preise für konkurrierendes Palmöl kräftig gestiegen waren. Die Abgabepreise der dezentralen Ölmühlen für kaltgepresstes Rapsöl wurden nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) im Februar 2016 erneut leicht reduziert. Mit durchschnittlich 79,90 Cent/l netto kostete kaltgepresstes Rapsöl ab dezentraler Mühle etwas weniger als im Vormonat. Damit hat sich die Konkurrenzfähigkeit gegenüber mineralischem Diesel etwas verbessert. Dieser legte im Februar immerhin um knapp 2 % zu. Der schwindende Absatz von Rapsöl als Kraftstoff wird auch von den Verbrauchszahlen der BAFA dokumentiert, die für 2015 rund 2.000 t auswiesen. Das ist nicht einmal mehr die Hälfte des Vorjahresvolumens.

Grafik der Woche (KW 08)

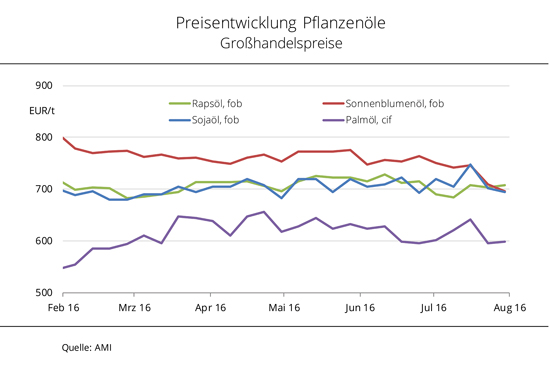

Rapsöl zunehmend konkurrenzfähig

Die Preise für Raps- und Sojaöl nähern sich wieder an. Palmöl ist weiterhin preisgünstig, aufgrund des kräftigen Preisanstiegs in den vergangenen Wochen hat sich der Abstand gegenüber den anderen Pflanzenölen aber deutlich verringert. Weil die Sojaölpreise am europäischen Pflanzenölmarkt mit der Befestigung der Rohstoffkurse in Chicago Mitte Februar 2016 gestiegen sind, liegen sie fast wieder gleichauf mit den Rapsölpreisen. Mit 702,50 EUR/t kostete Rapsöl zur vorderen Lieferung fob Hamburg zuletzt noch 6,50 EUR/t mehr. Deutlich angenähert haben sich auch die Palmölpreise, nachdem sie in den vergangenen Wochen um fast 10 % zugelegt haben. Mit 116 EUR/t war die Differenz zu Rapsöl zuletzt halb so groß wie zu Jahresanfang. Ausgelöst wurde die Palmölpreisrallye von den Aussichten auf ein begrenztes Angebot der Haupterzeugungsländer 2016 aufgrund ungünstiger Vegetationsbedingungen durch El Niño. Das trieb die Palmölkurse in Kuala Lumpur zeitweise auf ein 21-Monatshoch.

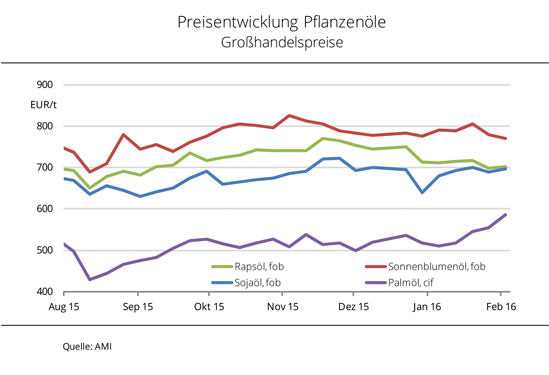

Grafik der Woche (KW 07)

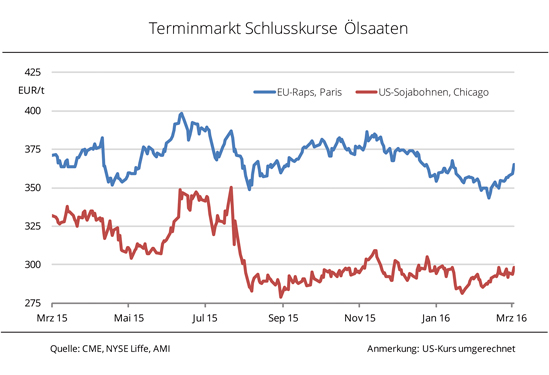

Raps wird wieder günstiger

Die Rapspreise am Kassamarkt können den Preisabstand zum Vorjahr noch knapp halten. Hinsichtlich der kommenden Ernte wird aktuell sogar weniger gezahlt. Unter dem Einfluss kräftig sinkender Rohölnotierungen und eines zeitweise festen Euro sanken die Rapskurse in Paris Anfang Februar 2016 auf das niedrigste Niveau seit 5 Monaten. Das hat auch die Kassapreise unter kräftigen Druck gesetzt, zumal Verarbeiter mit ihren, auf die Börsennotierungen gezahlten Prämien, keine Anreize schaffen, um dem entgegenzuwirken. Gleichzeitig hoffen Erzeuger auf deutlich steigende Preise zum Ende der Saison und bieten daher kaum Partien an. Auch die Ernte 2016 wird wenig besprochen. Auf Erzeugerebene konnten Mitte Februar nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) für prompte Ware 340 EUR/t frei Lager erzielt werden, 4 EUR/t weniger als in der Vorwoche und damit 8 EUR/t mehr als ein Jahr zuvor. Für Raps ex Ernte wurden zuletzt 323 EUR/t bewilligt und damit 4 EUR/t weniger als zum Vorjahreszeitpunkt.

Die Rapspreise am Kassamarkt können den Preisabstand zum Vorjahr noch knapp halten. Hinsichtlich der kommenden Ernte wird aktuell sogar weniger gezahlt. Unter dem Einfluss kräftig sinkender Rohölnotierungen und eines zeitweise festen Euro sanken die Rapskurse in Paris Anfang Februar 2016 auf das niedrigste Niveau seit 5 Monaten. Das hat auch die Kassapreise unter kräftigen Druck gesetzt, zumal Verarbeiter mit ihren, auf die Börsennotierungen gezahlten Prämien, keine Anreize schaffen, um dem entgegenzuwirken. Gleichzeitig hoffen Erzeuger auf deutlich steigende Preise zum Ende der Saison und bieten daher kaum Partien an. Auch die Ernte 2016 wird wenig besprochen. Auf Erzeugerebene konnten Mitte Februar nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) für prompte Ware 340 EUR/t frei Lager erzielt werden, 4 EUR/t weniger als in der Vorwoche und damit 8 EUR/t mehr als ein Jahr zuvor. Für Raps ex Ernte wurden zuletzt 323 EUR/t bewilligt und damit 4 EUR/t weniger als zum Vorjahreszeitpunkt.

Grafik der Woche (KW 06)

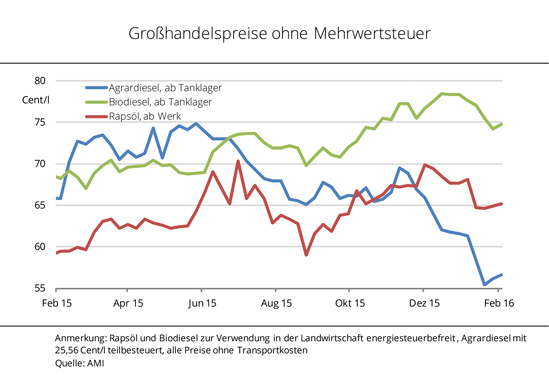

Agrardieselpreise weiter auf niedrigem Niveau

Schwache Rohölkurse halten die Preise für mineralischen und demzufolge auch für Agrardiesel auf niedrigem Niveau. Die Biodieselpreise zogen bei steigenden Rohstoffkosten derweil gegenüber Vorjahr an. Anfang Februar 2016 kostet mineralischer Diesel im Großhandel ohne Energiesteuer rund 31 Cent/l. Das sind nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) fast 10 Cent/l weniger als im Februar 2015 und entspricht einem 11-Jahrestief. Unter Berücksichtigung der für die Landwirtschaft geltenden Rückerstattung kostet Agrardiesel aktuell rund 57 Cent/l und damit 18 Cent/l weniger als steuerbegünstigter Biodiesel.

Grafik der Woche (KW 05)

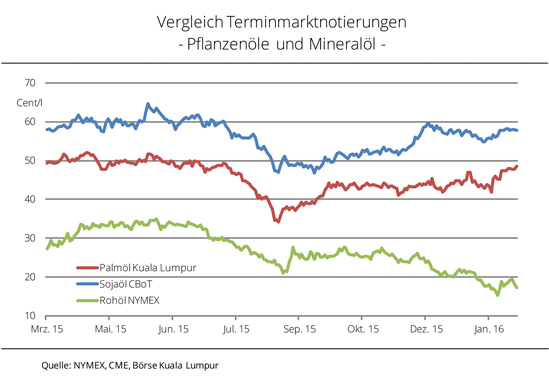

Rohölkurse auf 12-Jahrestief – Pflanzenölpreise halten Stand

Die Rohölkurse in New York haben sich mit einem Sturzflug im Januar 2016 weiter von den Palm- und Sojaölkursen abgesetzt.

Das globale Überangebot setzt die Rohölkurse am Terminmarkt unter starken Druck. Kurstreibende Impulse wirken meist nur kurzfristig. Ende Januar 2016 kletterten die Notierungen an der NYMEX zwar zeitweise wieder über der Marke von 30 USD je Barrel, bleiben aber auf dem niedrigsten Niveau seit 12 Jahren. Die Palmölkurse profitieren nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) weiterhin von den Befürchtungen um Produktionseinbußen in Südostasien aufgrund des Witterungsphänomens El Niño. Die Sojaölnotierungen in Chicago konnten bei festen Rohstoffkursen ebenfalls Gewinne verzeichnen.

Grafik der Woche (KW 04)

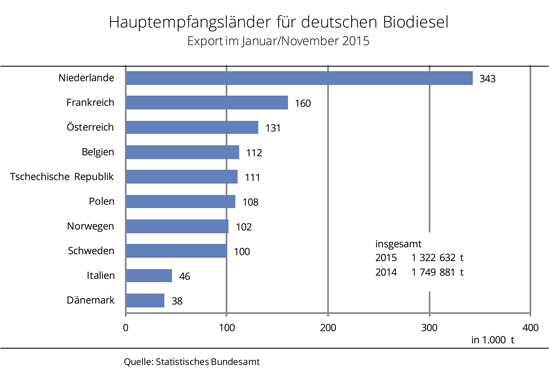

Weniger Biodiesel exportiert

In den ersten 11 Monaten 2015 exportierte Deutschland fast ein Viertel weniger Biodiesel als im Vorjahreszeitraum. Dies belegen die Außenhandelszahlen des Statistischen Bundesamtes. Gut 90 % der Menge gingen in EU-Mitgliedsstaaten.

Das deutliche Minus basiert nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) vor allem auf stark rückläufige Lieferungen in die Niederlande, nach Frankreich und nach Polen. Allein die Niederlande fragten rund 42 % weniger nach als im Vorjahreszeitraum. Polen orderte 38 % weniger, Frankreich konnte mit einem Minus von 26 % seinen 2. Platz gegenüber Österreich, wohin knapp ein Fünftel mehr geliefert wurde, nur noch knapp behaupten. Deutlich umfangreicher als im Vorjahreszeitraum war indes das Volumen Richtung Tschechien und Schweden. Mit einem Anstieg von fast 80 % und einer Gesamtmenge von 111.000 t ging so viel Biodiesel aus Deutschland nach Tschechien wie nie zuvor.

Grafik der Woche (KW 03)

Sojaverarbeitung wächst kräftig

Die globale Sojaölproduktion legt mit dem Rekordangebot an Rohstoff 2015/16 um etwa 5 % zu. Demgegenüber verzeichnet Rapsöl gegenüber Vorjahr einen Produktionsrückgang. Das geringere und damit teurere Rohstoffangebot verschärft den Wettbewerb mit anderen Ölen. Die Nachfrage nach Pflanzenölen wird von den geradezu einbrechenden Mineralölkursen stark belastet. Pflanzenölbasierter Biodiesel ist gegenüber mineralischem Diesel nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) derzeit kaum konkurrenzfähig. Aber es gibt Hoffnung. So sollen die Rohölpreise in den nächsten Jahren laut OPEC wegen wachsenden Kosten wieder steigen. Dessen ungeachtet nimmt die globale Pflanzenölproduktion 2015/16 um knapp 2 % auf 179 Mio. t zu. Dabei nähert sich Sojaöl dem führenden Palmöl zunehmend an. Die Rapsölproduktion sinkt erstmals seit 9 Jahren, bleibt aber über dem langjährigen Mittel. Die Produktion von Sonnenblumenöl stagniert.

Grafik der Woche (KW 02)

Pflanzenölpreise weiter auf Tiefstand

Der Pflanzenölpreisindex der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) ist im Dezember 2015 zwar um 2 % gestiegen, bleibt aber auf 9-Jahrestief. Und dies trotz gestiegener Biodieselproduktion. Im Dezember 2015 war dem Abwärtstrend vorerst Einhalt geboten. Für Auftrieb sorgten höhere Sojaölkurse, die im Hinblick auf ein kleineres globales Rohstoffangebot und anziehender Nachfrage ein 6-Monatshoch erreichten. Gleichzeitig haben sich die Kurse für Palmöl, dem wichtigsten Pflanzenöl, stabil entwickelt. Anhaltende Befürchtungen um witterungsbedingte Produktionseinbußen in Südostasien hatten nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) die schwache Nachfrage ausgeglichen. Mit 141 Punkten lag der Index im Dezember dennoch ein Fünftel unter Vorjahresniveau. Der FAO Preisindex stellt die Preisentwicklung für 10 verschiedene Pflanzenöle am Weltmarkt dar, gewichtet nach ihrem Anteil am Welthandel.

Grafik der Woche (KW 01)

Ölschrotpreise leicht befestigt

Die Preise für Sojaschrot und Rapsschrot haben sich nach monatelangem Abwärtstrend Ende Dezember 2015 gefangen. Der Druck ist jedoch weiterhin groß. Anfang Dezember 2015 hatten ein überreichliches Angebot und geringe Nachfrage die Ölschrotpreise am Kassamarkt auf ein 4-Jahrestief fallen lassen. Rapsschrot kostete fob Ölmühle zeitweise nur rund 180 EUR/t, Sojaschrot in 44er-Qualität näherte sich der Marke von 290 EUR/t fob Hamburg. Kurz vor Weihnachten wurde der Abwärtstrend im Zuge steigender Rohstoffkurse in Paris und Chicago nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) gestoppt. Ein zeitweise schwächelnder Euro gab den Preisen für importiertes Sojaschrot zusätzlichen Auftrieb. Die Forderungen stiegen jüngst auf ein 1-Monatshoch. Langfristig ist die Preistendenz im Hinblick auf ein globales Rohstoffangebot in Rekordhöhe aber schwach. Rapsschrot näherte sich zuletzt, trotz weiterhin auf vordere Termine beschränkter Nachfrage, der Marke von 200 EUR/t.