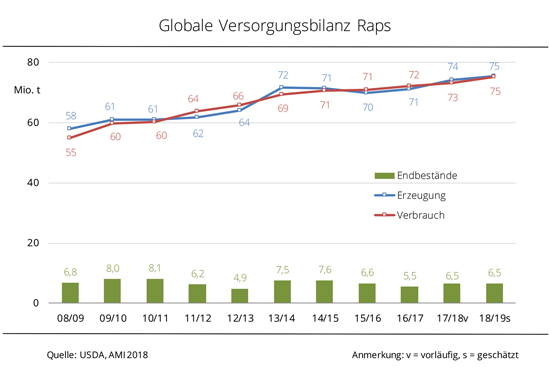

Grafik der Woche (KW 51)

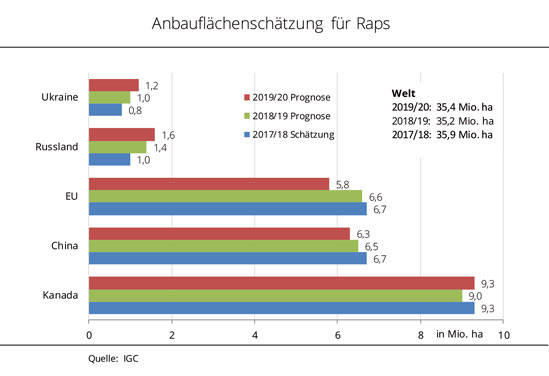

Welt-Rapsanbau 2019/20 stabil

Daher geht der Internationale Getreiderat (IGC) nur von einer minimalen Ausweitung der globalen Rapsfläche um weniger als 1 % aus.

Nach einer äußerst schwierigen Saison 2018/19 sind in der EU die Aussichten auf eine Durchschnittsernte im kommenden Wirtschaftsjahr schon mit der Aussaat spürbar getrübt. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) hat die lang anhaltende Trockenheit vielerorts nicht nur die Aussaat verhindert, sondern den Feldbeständen auch einen schlechten Start beschert. Das schürt die Ängste vor Auswinterungen. In der EU deutet vieles auf eine erhebliche Reduzierung der Anbaufläche hin. Die prognostizierten 5,8 Mio. ha für das Wirtschaftsjahr 2019/2020 wäre die schlechteste Flächenbasis seit 12 Jahren.

Demgegenüber lief die Aussaat in der Ukraine gut, so dass bis Anfang November bereits 16 % mehr gedrillt war als 2017. In der Ukraine macht Winterraps rund 90 % der Anbaufläche aus, in Russland dominiert hingegen Sommerraps. Auch dort wird mit einer Zunahme gerechnet – die Schätzung liegt bisher bei 1,6 Mio. ha und somit 14 % über Vorjahr. In China soll die Aussaat von Winterraps im Süden nahezu abgeschlossen sein. Aufgrund des Wegfalls der staatlichen Förderung wird sich der negative Flächentrend wohl auch 2019/20 fortsetzen.

Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) fordert die EU-Kommission auf, dem europäischen Rapsanbau als wichtigste gentechnikfreie Proteinquelle und Blühpflanze in getreidereichen Fruchtfolgen eine wirtschaftlich nachhaltige Perspektive zu schaffen. Die UFOP erwartet im Zusammenhang mit der Neufassung der Erneuerbare-Energien-Richtlinie (RED II) ein starkes politisches Signal, dass Palmöl zur Biokraftstoffverwendung in der EU in 2019 erheblich reduziert wird und schrittweise ausläuft. Dieses Ziel muss in dem, bis zum 1. Februar 2019 von der EU-Kommission vorzulegenden, delegierten Rechtsakt rechtlich verankert sein. Außerdem sollten in dem gegen Indonesien eröffneten Anti-Subventionsverfahren möglichst schnell die erforderlichen Fakten für eine Importbeschränkung geschaffen werden.

Grafik der Woche (KW 50)

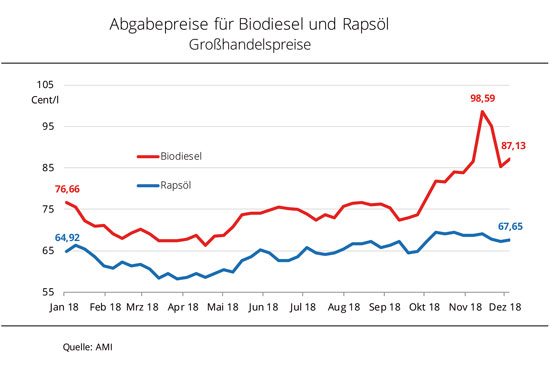

Biodiesel verteuert sich kräftig

Es wird häufig argumentiert, dass die EU-Biokraftstoffpolitik die Preise für Agrarrohstoffe verteuert; belegen lässt sich dies allerdings nicht.Mit der weltweiten Preisexplosion für Agrarrohstoffe und Grundnahrungsmittel in den Jahren 2007 und 2008 und der damit einhergehenden Preisvolatilität rückte das Thema Welternährung wieder verstärkt in den Vordergrund. Die fortwährende Hunger- und Armutssituation wird seither vorrangig mit der weltweiten Preisentwicklung für Agrarrohstoffe und der Förderung von Biokraftstoffen in Verbindung gebracht. Insbesondere Umweltverbände beantworten diese Frage öffentlichkeitswirksam häufig vorrangig mit der EU-Biokraftstoffpolitik.

Dabei wird ausgeblendet, dass die Angebotsseite laut FAO durch Intensivierung und höhere Erträge „reagiert“: Rekordernten führen seit mehreren Jahren zu einem globalen Überhang und damit zu einem Aufbau an Vorräten auf hohem Niveau. Gleichzeitig stieg der Biokraftstoffanteil in den wichtigsten Agrarexportländern in Asien sowie Nord- und Südamerika auf neue Höchststände. Die Regierungen hatten infolge der Überschüsse mit einer Anhebung der nationalen Biokraftstoffquoten reagiert, um die Erzeugerpreise zu stabilisieren. Dass die Kraftstoffpreise selbst nur einen geringen Einfluss auf die Agrarrohstoffpreise haben, zeigt derzeit der Biodieselhype, der auf die Abgabepreise von rohem Rapsöl kaum Wirkung zeigt. Die Nachfrage nach Rapsmethylester in den vergangenen Wochen hat zwar das Angebot verknappt, der Rohstoff war dennoch immer reichlich vorhanden. Daher sind die Rapsölpreise nur wenig gestiegen. Gleichzeitig hat sich der Preisabstand zwischen Raps- und Palmöl nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) auf etwa 300 EUR je t erhöht. Bestimmendes Thema für die Warenkette der Rapsverarbeitung und Biodieselherstellung ist hierzulande vielmehr die prekäre Transportsituation. Denn die Niedrigwassersituation in Deutschland schmälert und verteuert den Warenfluss.

Grafik der Woche (KW 49)

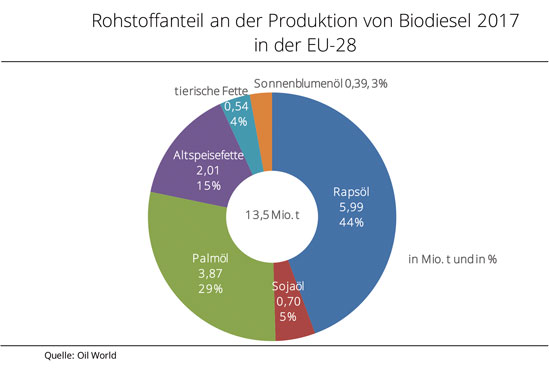

Rapsöl bleibt in der EU wichtigster Biodieselrohstoff

Auch in der Biodieselherstellung bestimmen maßgeblich Verfügbarkeit und Preis der pflanzlichen und tierischen Öle und Fette den Einsatz. In der Europäischen Union ist Rapsöl nach wie vor die wichtigste Rohstoffquelle für die Biodieselproduktion. Mit dem geringeren Angebot und der damit einhergehenden Verteuerung des Rohstoffes schrumpfte der Anteil jedoch leicht von 48% in 2016 auf 44% in 2017%. Die wachsende Konkurrenz billiger Rohstoffe aus Übersee bei gleichzeitig knappem und damit teurem Rapsöl drosselte die Chancen für die heimische Ölsaat. So wuchs der Anteil an Biodiesel und hydriertem Pflanzenöl (HVO) aus Südostasien an der EU-Biodieselerzeugung (einschließlich HVO) auf 29 %. In Ländern wie Italien, Spanien und den Niederlanden ist importiertes Palmöl Rohstoff Nr. 1 zur Biodieselherstellung, in Deutschland und Frankreich ist es Rapsöl. Die Verwendung von Altspeisefetten hat demgegenüber nur noch marginal zugenommen, obgleich die Politik dessen Einsatz besonders fördert. Biokraftstoffe aus Abfall- und Reststoffen werden, mit Ausnahme von Deutschland, doppelt auf nationale Quotenverpflichtungen (energetisch) angerechnet, um den für alle Mitgliedsstaaten verbindlichen Anteil erneuerbarer Energien im Transportsektor bis 2020 auf 10 % zu erhöhen.

Vor dem Hintergrund der vom Europäischen Parlament und Rat kürzlich bestätigten Neufassung der Erneuerbare-Energien-Richtlinie fordert die Union zur Förderung von Oel- und Proteinpflanzen (UFOP), dass in dem von der EU-Kommission bis zum 1. Februar 2019 vorzulegenden delegierten Rechtsakt zwingend das Auslaufen der Verwendung von Palmöl als Rohstoff zu verankern ist. Der Verband erinnert nachdrücklich an diesen im Rahmen des Trilog-Verfahrens mit dem Europäischen Parlament erzielten Kompromiss. Das Europäische Parlament hatte im April 2017 in seiner Entschließung das Verbot beschlossen, das im Trilog nicht durchsetzbar war. Die UFOP betont die strategische Bedeutung des Biokraftstoffmarktes für den europäischen Rapsanbau, insbesondere für eine nachhaltige Fruchtfolgegestaltung. Etwa 6 Mio. t nachhaltig zertifizierter Biodiesel leisten nicht nur einen spürbaren Beitrag zum Klimaschutz im Verkehr. Das dabei anfallende gentechnikfreie Rapsschrot von ca. 9 Mio. t reduziere im gleichen Maße den Import von GVO-Soja und den hierfür andernfalls erforderlich Flächenbedarf. Diese Kompensationseffekte werden in der iLUC-Debatte und zur Frage der Definition von Rohstoffen mit hohem „iLUC-Risiko“ unzureichend anerkannt, kritisiert die UFOP.

Grafik der Woche (KW 48)

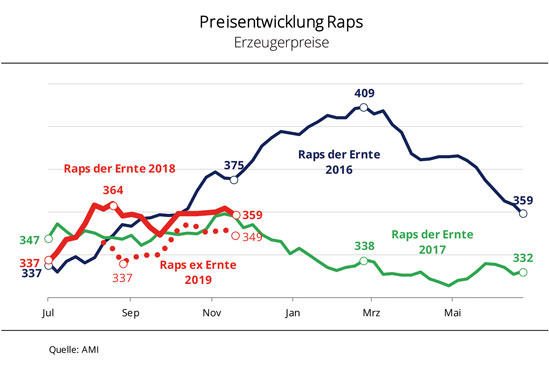

Rapsmarkt geht ruhig in den Winter

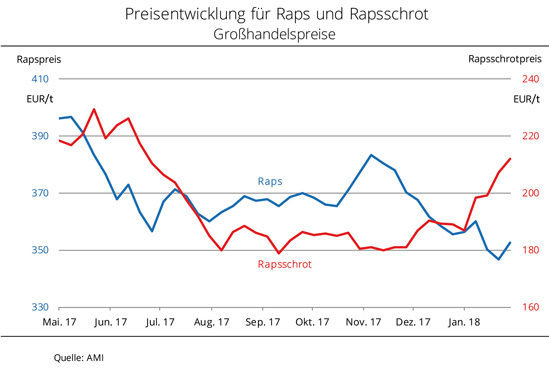

Nach dem kräftigen Anstieg im Sommer haben sich die Rapspreise nur noch wenig bewegt, allerdings wurde auch wenig verkauft.Seit dem starken Preisanstieg im Sommer aufgrund der kleinen Rapsernte, entwickelten sich die Rapspreise in sehr kleinen Schritten leicht nach oben. Damit konnten sie sich von den rückläufigen Sojanotierungen absetzen, allerdings nicht auf das Niveau der Rapspreise der letzten Jahre. Die zuletzt genannten 359 EUR/t lagen auf Vorjahreslinie. Damit war Raps 26 EUR/t preisgünstiger als vor 2 Jahren bei einer damals deutlich größeren deutschen Rapsernte. Die aktuelle Preisentwicklung und vergleichsweise geringen Vorräte veranlassen die Erzeuger, ihren Raps vorerst nicht zu verkaufen. Nach Angaben der Agrarmarkt Informationsgesellschaft mbH (AMI) werden für das 2. Quartal 2019 bessere Absatzchancen erwartet, wo die Versorgung der Ölmühlen noch sehr lückig ist. Dennoch werden Rapserzeuger und Landhandel auch in diesem Vermarktungszeitraum nicht überstürzt Ware abgegeben, weil schon jetzt rege auf Preissteigerungen im Übergang auf die Ernte 2019 spekuliert wird. Die kleine EU-Rapsernte 2018, das absehbar geringe Exportpotenzial Australiens, traditionell wichtigster Lieferpartner der EU, sowie nicht zuletzt die problematische Winterrapsaussaat in Deutschland und Frankreich schüren die Hoffnung auf ein knappes Rapsangebot und infolgedessen steigende Preise. Mit einer Belebung des Rapsmarktes ist deshalb zu Beginn des neuen Jahres nicht zu rechnen, weil die Preisvorstellungen von Ölmühlen und Erzeugern dann noch zu weit auseinanderliegen dürften.

Grafik der Woche (KW 47)

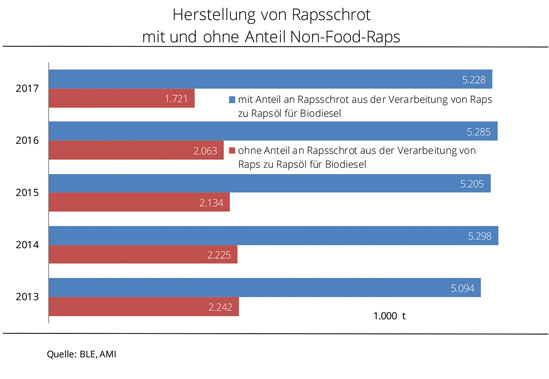

Ohne Biodieselherstellung deutlich weniger gentechnikfreies Rapsschrot

Der Futtermittelmarkt profitiert maßgeblich von der Biodieselherstellung, weil Rapsschrot als Koppelprodukt bei der Ölpressung anfällt. Rapsschrot ist europaweit die wichtigste heimische gentechnikfreie Eiweißquelle für die Nutztierfütterung, bilanziert die Union zur Förderung von Oel- und Proteinpflanzen (UFOP). 2017 wurden in Deutschland 9,2 Mio. t Raps verarbeitet. Daraus entstanden knapp 4 Mio. t Rapsöl und 5,2 Mio. t Rapsschrot. Da Raps in Europa und in vielen anderen Ländern der Welt ohne Einsatz von Gentechnik erzeugt wird, gilt auch das Nachprodukt Rapsschrot als „gentechnikfrei“ (GVO-frei). Das fördert den Einsatz vor allem in der Milchviehfütterung, denn hier kann es Sojaschrot vollständig ersetzen. Hintergrund ist die verstärkte Nachfrage nach Milchprodukten, die mit dem Prädikat „ohne Gentechnik“ ausgezeichnet sind.

Rapsschrot verringert aber auch die Abhängigkeit von Importen an GVO-Soja bzw. GVO-Sojaschrot. Von den knapp 4 Mio. t Rapsöl wurden nur noch 33 % für Nahrungszwecke und 66 % für technische Zwecke bzw. zur Energiegewinnung verwendet. Sollte zukünftig der Bedarf an Rapsöl zur Biodieselproduktion schrumpfen, weil Biodiesel als Beitrag zur Dekarbonisierung des Verkehrs nicht mehr gefördert wird, würden über 60 % der produzierten Rapsschrotmenge wegfallen. Diese Lücke müsste folglich durch Sojaimporte gedeckt werden. Rein rechnerisch wären das im zurückliegenden Jahr immerhin 3,5 Mio. t Rapsschrot gewesen. Um diese Menge zu kompensieren, wären jährlich 2,7 Mio. t mehr Sojaschrotimporte notwendig, was über 1 Mio. ha Sojaanbauentspricht. Damit würde sich der Trend, einheimische gentechnikfreie Proteinträger zu fördern, umkehren. Denn erst seit 2012 deckt Rapsschrot die Hälfte des verfütterten Schrotes in Deutschland. Ein Aspekt, der in der aktuellen Diskussion um sogenannte „indirekte Landnutzungsänderungen“ (iLUC) zu wenig Beachtung findet, stellt die UFOP fest. Die Berücksichtigung dieses Substitutionseffektes in der Treibhausgas-Bilanzierung würde heimischen Raps im Wettbewerb um die THG-Effizienz besserstellen. Die UFOP empfiehlt diesen Ansatz, um die Bedeutung des Rapsanbaus in getreidereichen Fruchtfolgesystemen zu sichern, auch mit Blick auf die vom Bundeslandwirtschaftsministerium angekündigte Ackerbaustrategie. Der heimische Rapsanbau leiste so einen Beitrag zur THG-Minderung auf dem Acker und im Tank.

Grafik der Woche (KW 46)

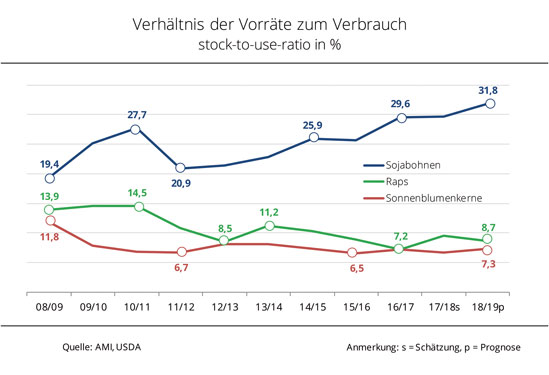

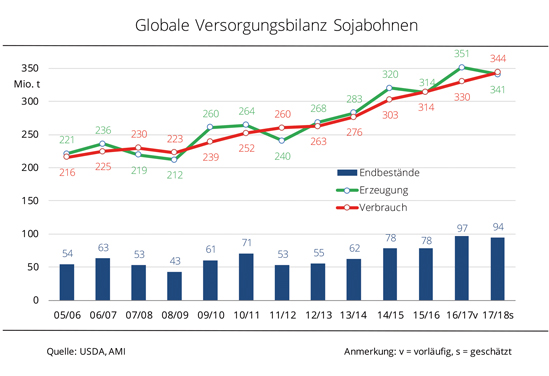

Komfortable Versorgung mit Sojabohnen – Raps etwas knapper

Während die größere globale Soja- und Sonnenblumenernte zu einem besseren Verhältnis zwischen Vorräten und Verbrauch führt, wird es für Raps etwas knapper. Das Verhältnis zwischen Vorräten und Verbrauch (auch „Stock-to-Use-Ratio“ genannt) ist eine wichtige Kenngröße zur Einschätzung der Versorgung und infolgedessen auch für die mögliche Preisentwicklung. Die Stock-to-Use-Ratio für Raps und Sonnenblumenkerne ist seit Jahren rückläufig. Anders sieht es für Sojabohnen aus. Rekordernten lassen Angebot und Vorräte kräftig steigen. Allerdings gibt es auch einen stetig wachsenden Bedarf an Sojaprotein für die Tierfütterung, ganz besonders in China. Durch die positive Konjunktur- und Einkommensentwicklung im bevölkerungsreichsten Land der Welt wächst die Kaufkraft und damit die Nachfrage nach Fleisch und folglich auch die Nachfrage nach Ölschroten zur Versorgung der steigenden Viehzahlen. Dem wachsenden Sojabedarf Chinas stehen 2018/19 Rekordernten in den USA und Brasilien gegenüber. Dieses Wechselspiel sorgt zwar für eine dynamische Preisentwicklung, die sich angesichts der gut versorgten Märkte jedoch abschwächt.

Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) stellt fest, dass selbst die Diskussion über die Verlagerung von Sojabohnenimporten aus Südamerika infolge des Handelskonfliktes zwischen China und den USA nicht zu nachhaltig steigenden Preisen geführt hat. Dies bestätigt einmal mehr, wie robust die Marktversorgung ist. Es zeigt sich aber auch die Flexibilität der europäischen Ölmühlen, die von der Raps- auf die Sojaverarbeitung umstellen. So gesehen bleiben die Rohstoffe beliebig austauschbar, mit Ausnahme des Alleinstellungsmerkmals „ohne Gentechnik“. Hierdurch ist eine regionale Rohstoffbindung gegeben, die aber der Verbraucher mit seinem Einkaufsverhalten antreiben müsse. Im bedeutenden Kraftstoffsektor stelle sich die Frage, ob die Biodieselhersteller sich ihrer „Verantwortung“ bewusst sind, mahnt die UFOP vor dem Hintergrund der aktuell zwischen EU-Kommission und den Mitgliedsstaaten beginnenden Debatte zum Auslaufen von Palmöl in der europäischen Biodieselverarbeitung.

Grafik der Woche (KW 45)

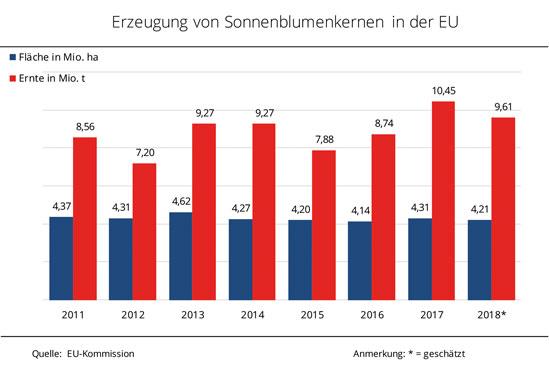

Überraschend gute Sonnenblumenernte

Sonnenblumenkerne sind die zweitwichtigste Ölsaat in Europa und machten 2018 über ein Drittel der Anbaufläche aus. Unter den ungünstigen Vegetationsbedingungen, die in diesem Jahr vor allem für die Winterungen herrschten und der Rapsernte massiv zusetzten, hatten die Sonnenblumen weniger zu leiden. Die Aussaatbedingungen im Frühjahr waren gut und EU-weit wurden zur Ernte 2018 rund 4,2 Mio. ha angebaut. Dies ist nur marginal weniger als im Vorjahr – und der heiße und trockene Sommer schadete den Sonnenblumen keineswegs. Auch die qualitätsschädigenden Niederschläge gegen Ende der Saison blieben aus, so die Agrarmarkt Informations-Gesellschaft mbH (AMI). Im Gegenteil: Sonnenblumenkerne sind eine der wenigen Feldfrüchte, deren Ernteergebnis sogar besser ausfiel als prognostiziert. Die zuletzt genannte Ertragsschätzung von 23,9 dt/ha liegt deutlich über den noch im Juni angenommenen 22,4 dt/ha und verfehlen das Vorjahresergebnis nur um 6 %. Damit fielen die Erträge im langjährigen Vergleich sogar überdurchschnittlich aus. Hochburgen des Sonnenblumenanbaus sind Rumänien, Bulgarien und Ungarn sowie Spanien, Frankreich und Italien, in Deutschland spielt der Sonnenblumenanbau eine sehr kleine Rolle. Die Erträge lagen in Osteuropa sogar durchweg höher als im Westen, so dass EU-weit 2018 schätzungsweise 9,6 Mio. t geerntet wurden. Das sind zwar 8 % weniger als im Vorjahr, aber 6 % mehr als im langjährigen Mittel. Aufgrund des mangelnden Raufutters in Deutschland sind faserreiche Futterkomponenten gefragter denn je. Dies gilt besonders für Sonnenblumenschrot, das mit 205 EUR/t zur Lieferung ab Dezember – vordere Ware ist ausverkauft – 60 % teurer ist als vor einem Jahr.

Grafik der Woche (KW 44)

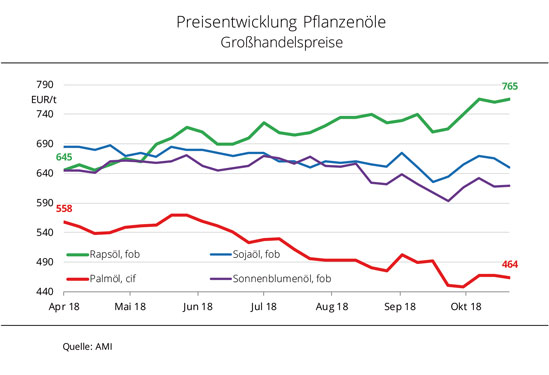

Rapsölpreise setzen sich nach oben ab

Seit 7 Monaten entwickeln sich die Großhandelspreise für Rapsöl und Palmöl in entgegengesetzte Richtungen. Die Preisdifferenz zwischen Rapsöl fob Deutschland und Palmöl cif Rotterdam, stieg im Zeitraum April bis Ende Oktober von 87 EUR/t auf mehr als 300 EUR/t. Die Agrarmarkt Informations-Gesellschaft mbH (AMI) stellte zuletzt im Dezember 2012 einen so ungewöhnlich großen Abstand fest. Hauptgrund für die ungleiche Preisentwicklung ist die unterschiedliche Angebotsentwicklung: Rapsöl ist gesucht und erntebedingt knapp; dagegen ist das Palmölangebot reichlich. Das Kaufinteresse der Beimischer ist bei Rapsmethylester-Biodiesel aufgrund seiner besseren Wintereigenschaften ungebrochen. Auch wenn sich die Nachfrage bis zum Jahresende beruhigen dürfte, werden weiterhin Bedarfslücken zu füllen sein, die für Marktimpulse sorgen. Nicht nur die kleinere Rapsernte ließ die Preise steigen. Denn auch die seit Wochen niedrigen Pegelstände auf den Wasserwegen verteuern die Frachten für die Saatanlieferung, aber auch für den Abtransport der Produkte insbesondere Rapsschrot. Demgegenüber haben sich die Forderungen für Palmöl sukzessive abgeschwächt und erreichten Ende Oktober ein 3-Jahrestief. Ausgelöst wurde dies durch steigende Vorräte in den Produktionsländern infolge geringer Exporte. Denn die Erzeugung war zeitweise kleiner als in den Vorjahresmonaten. Außerdem steigt die Produktion in der zweiten Jahreshälfte saisonal an und wird voraussichtlich sogar deutlich über den Vorjahresmengen liegen. Profiteure dieser gegenläufigen Preisentwicklung sind die Unternehmen, die Palmöl in der Lebensmittel- und in der chemischen Industrie weiterverarbeiten. Eine Marktpreisdifferenzierung zwischen als nachhaltig und nicht zertifiziertem Palmöl hat sich in den Marktpreisnotierungen bisher nicht durchsetzen können, stellt die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) fest. Die vom Bundeslandwirtschaftsministerium geförderte Branchenplattform „Forum Nachhaltiges Palmöl“ (FONAP) beklagte kürzlich zurecht, dass sich insbesondere der Anteil an nachhaltig zertifiziertem Palmöl zur stofflichen Nutzung nicht weiter entwickle und bei 27% verbleibe, trotz eines Überangebotes an zertifiziertem Palmöl. Die UFOP stellt die Frage, ob bei 464 EUR/t eine nachhaltige Palmölproduktion überhaupt möglich ist, wenn insbesondere soziale Kriterien in die Betrachtung einbezogen werden.

Grafik der Woche (KW 43)

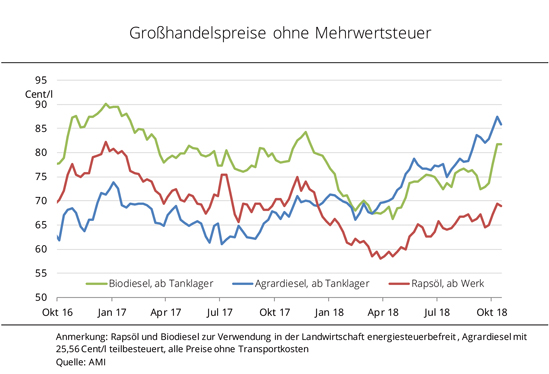

Agrardiesel – die teuerste Alternative

Die Großhandelspreise für Agrardiesel, Biodiesel und Rapsöl sind in den vergangenen Monaten kräftig gestiegen, aber keiner der drei Kraftstoffe hat sich so stark verteuert wie Agrardiesel. Im Oktober erreichten die Rohölpreise ein Vierjahreshoch, was dazu führte, dass sich Agrardiesel, die steuervergünstigte Alternative der landwirtschaftlichen Betriebsmittel, auf 87,50 Cent/l verteuerte. Noch im März 2018 lagen Agrardiesel und Biodiesel preislich gleich auf, schon seit Ende des Jahres 2017 war Rapsölkraftstoff günstiger als Agrardiesel. Zwar weisen die Preiskurven einen ähnlichen Verlauf auf, aber die Preisabstände sind teils deutlich gestiegen. Daher rechnet sich die Verarbeitung von Rapsöl zu Biodiesel und der wiederum findet nicht zuletzt durch die notwendige Erfüllung der Winterqualität flott Absatz in der Beimischung. Die unerwartet lebhafte Nachfrage hat – neben den Mineralölkursen – auch die Preise für Biodiesel nach oben getrieben. Dieser kostet nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) jetzt 22 % mehr als noch im Frühjahr 2018. Aber auch Niedrigwasser, die kleinere Ernte 2018 und die schwache Aussaat für 2019 verteuern den Raps.

Grafik der Woche (KW 42)

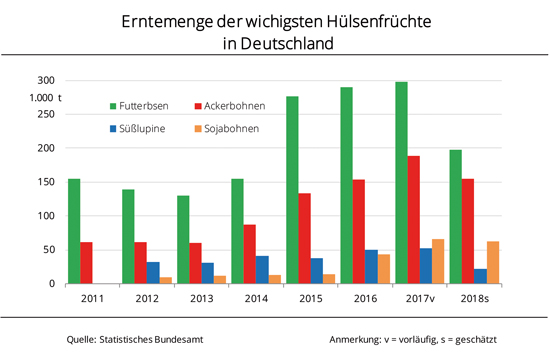

Witterungsbedingt enttäuschende Leguminosenernte

Schon mit der etwas geringeren Anbaufläche wurden bereits im Frühjahr die Weichen für eine kleinere Leguminosenernte 2018 in Deutschland gestellt. Hinzu kam noch ein massiver Einbruch der Erträge, wie bei anderen Fruchtarten bedingt durch die lang anhaltende Trockenheit.

Insgesamt wurden 2018 schätzungsweise 436.400 t Leguminosen gedroschen und damit 28 % weniger als im Vorjahr. Bundesweit wurden die Durchschnittserträge des Vorjahres deutlich verfehlt. Der Rückgang fiel bei Futtererbsen mit einem Minus von 20 % noch am geringsten aus. Am härtesten traf es die Süßlupinen, bei denen die Erträge um knapp 50 % einbrachen. Verbunden mit der Einschränkung des Anbaus um 20 % führten die hohen Ertragsausfälle zu einem gegenüber 2017 um rund 58% verringerten Ernteergebnis von 22.300 t. Mit deutlichem Abstand verfehlten auch die Futtererbsen das Vorjahresergebnis. Bei einer um 17% verringerten Anbaufläche und um 20% geringeren Erträgen wurden mit 197.900 t rund ein Drittel weniger geerntet als im Vorjahr. Mit 154.300 t wurden zudem 18 % weniger Ackerbohnen als im Jahr zuvor geerntet. Ein Teil der massiven Ertragseinbußen von fast einem Drittel wurden durch die Ausdehnung der Anbaufläche von 20 % kompensiert. Im Artenvergleich stehen die Sojabohnen noch am besten da, denn hier konnte das Flächenplus von 25 % das Ertragsminus nahezu kompensieren, so dass mit knapp 62.000 t nur 6 % weniger geerntet wurde als 2017. Ausschlaggebend für die schlechten Erträge waren nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) die langanhaltende Trockenheit in weiten Teilen Nord- und Ostdeutschlands und der hohe Anbauflächenanteil auf Grenzstandorten. So gingen die Süßlupinenerträge in Sachsen-Anhalt nach Angaben des Statistischen Bundesamtes gegenüber 2017 um 67 % zurück.

Nach Einschätzung der Union zur Förderung von Oel- und Proteinpflanzen e.V. (UFOP) ist der Rückgang der Anbaufläche von Körnerleguminosen auf das Verbot des Pflanzenschutz-Einsatzes auf Greeningflächen zurückzuführen. Der Effekt dieser agrarpolitisch negativen Entscheidung wurde durch die Witterung im Herbst 2017 abgemildert, als viele Flächen nicht mit Winterungen bestellt werden konnten. Dadurch wurden Flächen für den Anbau von Körnerleguminosen frei.

Grafik der Woche (KW 41)

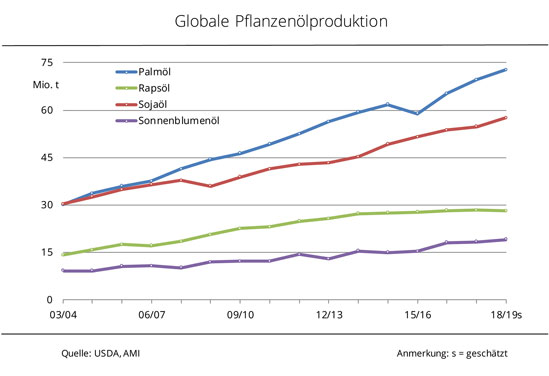

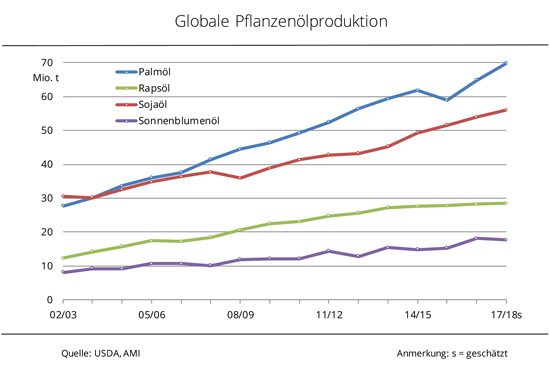

Globale Pflanzenölproduktion erreicht neues Rekordniveau

Das US-Landwirtschaftsministerium (USDA) prognostiziert für 2018/19 eine weltweite Rekord-Pflanzenölproduktion von 204 Mio. t. Besonders das Palm- und Sojaölangebot könnte zulegen. Die weltweite Pflanzenölproduktion 2018/19 dürfte nach Schätzung des USDA um mehr als 3 % gegenüber dem Vorjahr auf ein Rekordniveau von knapp 204 Mio. t steigen. Davon entfallen rund 87 % auf Palm-, Soja-, Raps- und Sonnenblumenöl. Mit einem Plus von 5 % dürfte Sojaöl den größten Zuwachs erzielen. Die üppige Rohstoffverfügbarkeit aus der Rekord-Sojaernte 2018 in Brasilien und den USA und die anhaltend rege internationale Nachfrage nach Verarbeitungsprodukten aus Soja begünstigten die Entwicklung. Günstige Vegetationsbedingungen in Südostasien und unerwartet hohe Erträge auf den Palmölplantagen führen bei Palmöl zu einer Produktionssteigerung gegenüber 2017/18 von 4,5 % auf 72,8 Mio. t. Die Produktion von Sonnenblumenöl dürfte um 4 % wachsen, da die ukrainische Sonnenblumenerzeugung rund 6 % größer ausfällt als im Vorjahr. Demgegenüber dürfte die Rapsölproduktion 2018/19 mit 28,1 Mio. t um rund 1 % kleiner ausfallen als im Wirtschaftsjahr 2017/18. Grund dafür ist nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) die trockenheitsbedingt enttäuschende Rapsernte 2018 in der EU-28 und Australien.

Die Union zur Förderung von Oel- und Proteinpflanzen erwartet infolge dieser Angebotsentwicklung einen anhaltenden Preisdruck auf den internationalen Pflanzenölmärkten. Diese haben sich schon länger von den Rohölpreisen abgekoppelt und zwingen zu einer aktiveren Biokraftstoffpolitik in den Erzeugerländern. Mit einer Anhebung der von Biokraftstoffmandaten versuchten Länder wie Indonesien, Brasilien und Argentinien dem Preisdruck zu begegnen. Bei tendenziell sinkenden Palmöl- und gleichzeitig steigenden Rohölpreisen steige auch die wirtschaftliche Attraktivität von Biokraftstoffmandaten.

Grafik der Woche (KW 40)

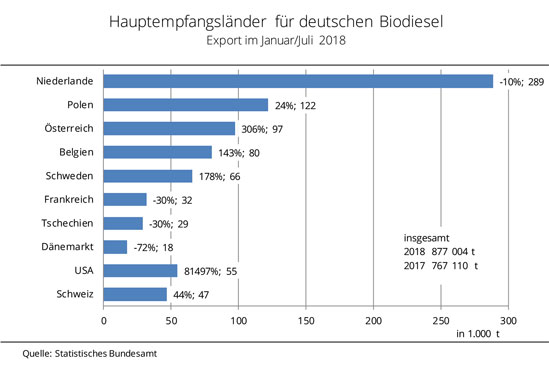

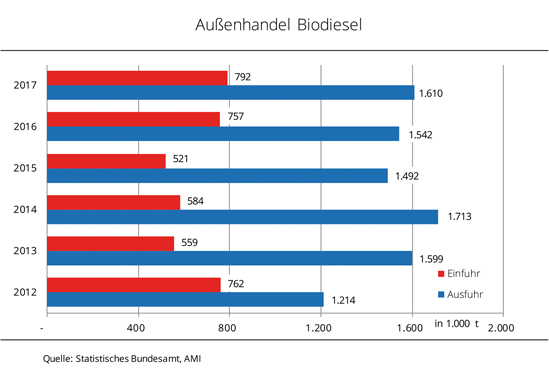

Deutsche Biodieselausfuhren erreichen Rekordhöhe

Im ersten Halbjahr 2018 sind die deutschen Biodieselausfuhren deutlich gestiegen. Besonders kräftig entwickelte sich die Nachfrage aus den USA, aber auch aus Schweden und Österreich. In den ersten sechs Monaten 2018 sind die Ausfuhren an Biodiesel gegenüber dem Vorjahreszeitraum um mehr als 14 % auf 877.000 t gestiegen. Davon wurden knapp 88 % innerhalb der EU-28 vermarktet und damit 7,5 % mehr als im Vorjahreszeitraum. Trotz eines Rückgangs von 10 % auf 288.800 t bleiben die Niederlande das wichtigste Abnehmerland für deutschen Biodiesel. Demgegenüber hat Polen mit 121.800 t rund ein Viertel mehr Biodiesel geordert als im ersten Halbjahr 2017. Österreich hat sich indes mit einer Vervierfachung an Belgien vorbei, auf Platz 3 geschoben, obwohl Belgien seine Biodieseleinfuhren mehr als verdoppelt hat. Den größten Importzuwachs verbuchten jedoch die USA mit 54.670 t. Im Vorjahreszeitraum wurde mit 67 t nur eine sehr geringe Menge aufgenommen. Nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) führten auch Schweden und die Schweiz deutlich mehr deutschen Biodiesel ein als im Vergleichszeitraum. Rückläufig haben sich hingegen die Biodiesellieferungen nach Frankreich, Tschechien und besonders Dänemark entwickelt. Die dänische Nachfrage brach um 72 % auf rund 17.600 t ein.

Die Union zur Förderung von Oel- und Proteinpflanzen unterstreicht die Wettbewerbskraft der deutschen Ölmühlen- und Biodieselwirtschaft im europäischen Vergleich als wichtigen Beitrag zur Sicherung des deutschen und europäischen Rapsanbaus. Wie hoch der Anteil von Biodiesel aus Rapsöl im Gesamtbiodieselmarkt ist, sei zwar nicht bekannt, lasse sich jedoch indirekt an der Auslastung der Rapsverarbeitung ablesen. Allerdings sei nicht auszuschließen, dass Ölmühlen – soweit technisch möglich – abhängig vom Preis der Rohware auch auf die Verarbeitung von Sojabohnen umstellen, befürchtet der Verband. Gründe sind das weltweit große Angebot und Marktverwerfungen infolge des Zollkonfliktes zwischen den USA und China. Das anfallende GMO-Sojaöl müsse einer technischen oder energetischen Nutzung zugeführt werden, sofern diese Mengen nicht außerhalb der EU 28 auch für Nahrungsmittelzwecke abgesetzt werden können.

Grafik der Woche (KW 39)

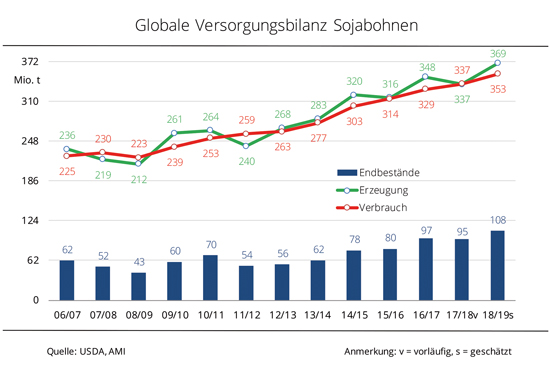

Sojavorräte wachsen kräftig

Im Wirtschaftsjahr 2018/19 dürfte die weltweite Sojaerzeugung stärker zulegen als bisher erwartet. Da die chinesische Nachfrage schrumpft, könnten die Vorräte auf einen Höchststand anschwellen. Das US-Landwirtschaftsministerium hat in seinem September-Report die Schätzung der globalen Sojabohnenerzeugung 2018/19 um 2,2 Mio. t auf 369,3 Mio. t angehoben. Das wären 32,5 Mio. t mehr als im vorangegangenen Wirtschaftsjahr. Größter Sojaerzeuger dürften demnach die USA mit einer prognostizierten Rekordernte von 127,7 Mio. t werden. Der USDA-Prognose zu Folge dürfte der globale Verbrauch 2018/19 das Vorjahresniveau um 16 Mio. t übersteigen. Mit 353 Mio. t würden aber immer noch 16 Mio. t weniger Sojabohnen verarbeitet als geerntet. Nach Einschätzung der Agrarmarkt Informationsgesellschaft mbH (AMI) dürften die globalen Vorräte somit am Ende des Wirtschaftsjahres das Vorjahresergebnis deutlich übertreffen. Mit aktuell prognostizierten 108 Mio. t wären das rund 13 Mio. t mehr als 2017/18 und der größte Vorratsbestand in der Geschichte. Noch im Juni 2018 wurden nur 87 Mio. t prognostiziert. Weltweit bedeutendster Sojaimporteur wird auch 2018/19 China sein. Mit avisierten 94 Mio. t liegen die Einfuhren auf Vorjahresniveau, wobei die Stagnation der Sojabohnenimporte auf den Handelsstreit mit den USA zurückzuführen ist. Vor wenigen Monaten taxierte das USDA die chinesischen Sojaeinfuhren noch auf über 103 Mio. t.

Grafik der Woche (KW 38)

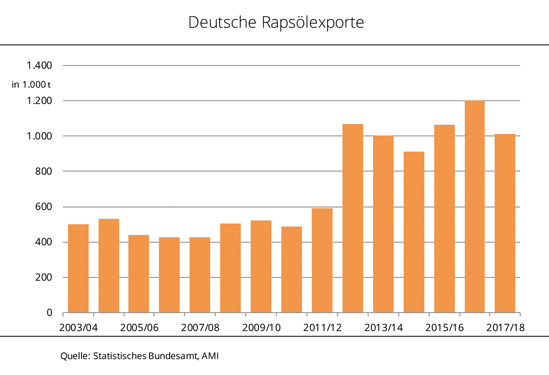

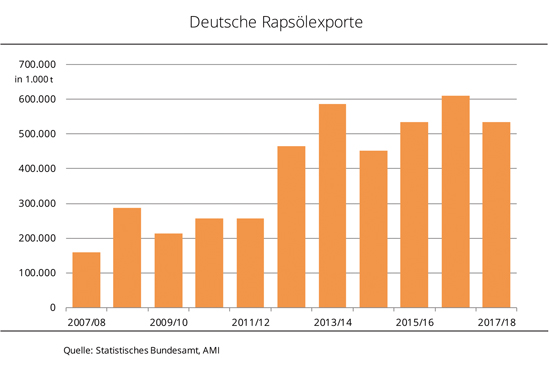

Deutsche Rapsölexporte schrumpfen

Die Rapsölexporte Deutschlands sind im Wirtschaftsjahr 2017/18 unter das Rekordniveau des Vorjahres gesunken. Besonders die EU-Mitgliedsländer kauften teils deutlich weniger Rapsöl. Die Rapsölexporte Deutschlands haben sich laut Statistischem Bundesamt 2017/18 das erste Mal seit drei Jahren wieder rückläufig entwickelt. Mit rund 1 Mio. t wurden knapp 16 % weniger ins Ausland verkauft als 2016/17. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH dürfte der Grund für den Rückgang die geringere Rohstoffverfügbarkeit und die große Konkurrenz anderer Pflanzenöle sein. Fast 96 % der Ausfuhren gingen in andere EU-Staaten und damit etwa 12 % weniger. Hauptabnehmer für deutsches Rapsöl waren die Niederlande, die als Drehscheibe des internationalen Handels rund 570.400 t und damit 4 % weniger als im Vorjahr abnahmen. Mit einem Minus von knapp 37 % reduzierten sich die Importe Polens auf 132.000 t. Auf Platz drei der Hauptempfangsländer landete Belgien mit 69.900 t und einem Rückgang von 23 %. Die Nachfrage der EFTA-Staaten (Island, Norwegen, Schweiz) nach Rapsöl aus Deutschland brach im Vorjahresvergleich sogar um 66 % auf 26.900 t ein. Demgegenüber steigerte Kenia seine Einfuhren um das 200-fache auf 1.800 t und landete damit unter den 20 wichtigsten Lieferländern für deutsches Rapsöl. Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) befürchtet, dass im Zusammenhang mit diesem Absatzrückgang der Druck auf die Erzeugerpreise anhält, trotz einer EU-weit geringeren Rapsernte. Maßgebliche Ursache ist der Angebotsüberhang bei Rapsöl infolge der geringeren Nachfrage aus der Biokraftstoffindustrie. Die UFOP sieht hier dringenden Handlungsbedarf für die Entwicklung zusätzlicher Absatzoptionen, etwa durch die Erhöhung der Treibhausgasquote, spätestens zu Beginn des Jahres 2019 oder durch die Erschließung neuer Drittlandsmärkte im Wege der Exportförderung.

Grafik der Woche (KW 37)

Biodieselanteil steigt trotz rückläufigem Dieselverbrauch

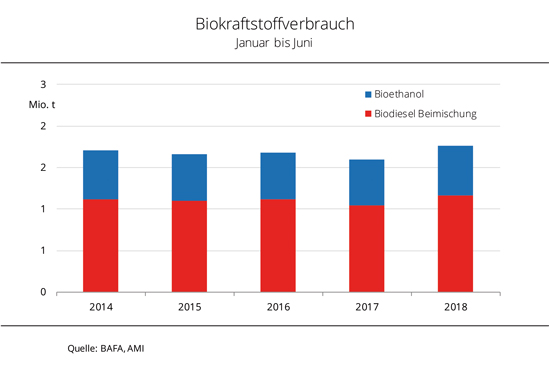

Im Straßenverkehr wurden im ersten Halbjahr 2018 weniger Diesel- und Ottokraftstoffe verbraucht als im Vergleichszeitraum 2017. Aber der Einsatz von Biodiesel und Bioethanol stieg deutlich. Mit fast 205.000 t wurde im Mai 2018 die stärkste Nachfrage nach Biodiesel in den vergangenen 6 Monaten registriert und die größte Menge seit August 2017. Dabei wurde in den Monaten zuvor bereits deutlich mehr verbraucht als im Vorjahreszeitraum. Der Inlandsverbrauch an Biodiesel stieg von Januar bis Juni 2018 auf knapp 1,2 Mio. t. Das waren 11 % mehr als im ersten Halbjahr 2017. Da der Dieselverbrauch gleichzeitig um 5,2 % gegenüber Vorjahr auf 17,05 Mio. t abgenommen hat, erhöhte sich der Beimischungsanteil deutlich. Während dieser 2017 rund 5,7 % betrug, errechnete die Agrarmarkt Informations-Gesellschaft mbh (AMI) für 2018 einen Anteil von bisher 6,4 %. Nach Daten des Bundesamtes für Wirtschaft und Ausfuhrkontrolle (BAFA) verzeichnete auch Bioethanol einen steigenden Beimischungsanteil, der im ersten Halbjahr 2018 rund 6,7 % erreichte und damit die 6,1 % des Vorjahreszeitraumes ebenfalls übertraf.

Ursache für den Anstieg bei Bioethanol und Biodiesel könnte die Verfügbarkeit günstiger Rohstoffe für die Produktion beider Biokraftstoffe gewesen sein. Besonders die Forderungen für Palm- und Rapsöl fielen in den ersten Monaten 2018 auf den niedrigsten Stand seit mehreren Jahren. Aber auch die Maiskurse in Paris notierten im ersten Quartal 2018 deutlich unter Vorjahresniveau.

Grafik der Woche (KW 36)

Globale Rapsvorräte könnten auf 6-Jahrestief schrumpfen

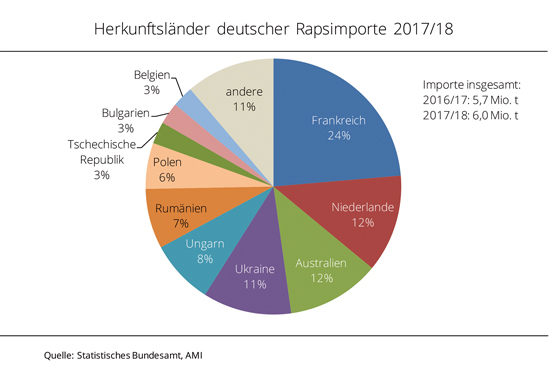

Die Rapsimporte sind nach Angaben des Statistischen Bundesamtes im Wirtschaftsjahr 2017/18 weiter gestiegen. Mit knapp 6 Mio. t erreichten sie einen Rekordwert.

Im Wirtschaftsjahr 2017/18 importierte die deutsche Ölmühlenwirtschaft rund 6 Mio. t Raps. Damit wurden fast 6 % mehr Raps eingeführt als im Vorjahr und somit so viel wie noch nie. Die größte Menge kam aus der EU-28, wobei der Anteil um rund 2 Prozentpunkte gegenüber dem Vorjahreszeitraum auf 75 % erneut schrumpfte. Wichtigstes Lieferland war Frankreich mit 1,4 Mio. t; dies waren allerdings 4 % weniger als 2016/17. Auf Platz zwei folgten mit großem Abstand die Niederlande, über die 0,74 Mio. t Drittlandraps eingeführt wurden. Der größte direkte Drittlandlieferant Australien exportierte rund 0,71 Mio. t Raps nach Deutschland und damit 27 % weniger als im Vorjahr. Den deutlichsten Zuwachs hatte allerdings die Ukraine zu verzeichnen. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH verdreifachte das Land seine Rapslieferungen nach Deutschland gegenüber dem Vorjahr auf 0,67 Mio. t und stellte als viertgrößtes Lieferland mehr als 11 % der Gesamteinfuhrmenge.

Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) auf die Bedeutung der Rapsverarbeitung in Deutschland hin. Hierzulande werden etwa 10 Mio. t Rapssaat verarbeitet. Treibende Kraft für die Entwicklung dieses für die heimische Landwirtschaft wichtigen Ölsaatensektors war nicht zuletzt der Absatz von Rapsöl zur Herstellung von Biodiesel. So wurde nicht nur in den Ausbau der Biodieselanlagen investiert, sondern gleichzeitig die Rapsvermahlungskapazität in Deutschland aufgebaut. Deutschland ist damit für den EU-Binnenmarkt der wichtigste Abnehmer aus den Nachbarländern. Dies unterstreicht einmal mehr die Bedeutung des Biodieselmarktes, um den Anteil Raps in Fruchtfolgesystemen in den europäischen Anbauregionen auch in Zukunft beizubehalten. Aus etwa 9,4 Mio. t Saat entstehen zugleich rund 5,5 Mio. t gentechnikfreies Rapsschrot, das inzwischen mehr als 50 % der Proteinversorgung aus europäischem Anbau für die heimische Tierfütterung sicherstellt.

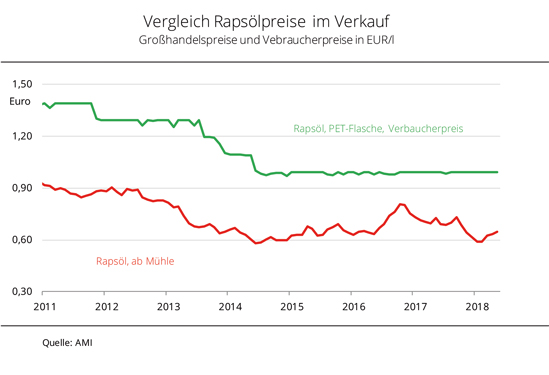

Grafik der Woche (KW 35)

Hohe Rohstoffpreise erreichen den Verbraucher kaum

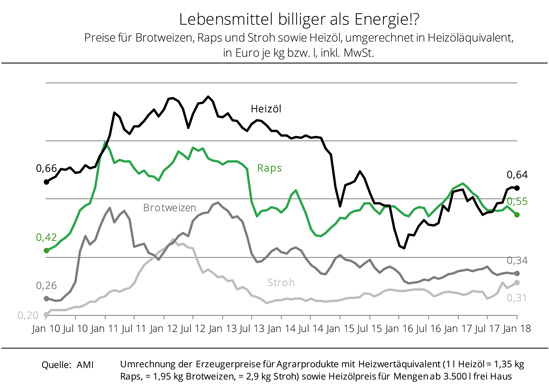

Das knappere Angebot an Agrarrohstoffen durch die dürrebedingten Ertragseinbußen wirkt sich nur unwesentlich auf die Verbraucherpreise aus. Preistreiber sind vorrangig Lohn- oder Energiekosten. Infolge der langanhaltenden Dürreperiode in weiten Teilen Deutschlands stellte Bundeslandwirtschaftsministerin Julia Klöckner im Erntebericht 2018 für Raps eine Erntemenge von 3,65 Mio. t. (Vj. 4,27 Mio. t) fest. Das ist die niedrigste Menge seit mehr als 18 Jahren. Unterdurchschnittliche Ernteergebnisse führen regelmäßig zur Frage, ob die Brötchenpreise steigen oder – wie bei Raps - ob Rapsspeiseöl oder Verarbeitungsprodukte wie z. B. Margarine jetzt teurer werden. Ein für die betroffenen Landwirte auch finanziell enttäuschendes Ernteergebnis lässt jedoch nur bedingt Rückschlüsse auf die Entwicklung der Produktpreise für die Konsumenten zu. So haben sich nach Angaben der Agrarmarkt Informations-Gesellschaft (AMI) die Verbraucherpreise für Rapsöl mit durchschnittlich 0,99 EUR/l in den vergangenen vier Jahren nahezu nicht verändert. Demgegenüber fielen die Schwankungen der Großhandelspreise für Rapsöl ab Ölmühle deutlich stärker aus, ohne jedoch eine Preiswirkung auf der Verbraucherstufe zu entfalten. Auch bei der Entwicklung der Erzeugerpreise für Raps und den Forderungen der Ölmühlen ist ein direkter Zusammenhang oft nicht gegeben. Während Raps seit November 2017 kaum günstiger wurde, tendierte Rapsöl deutlich schwächer. Druck kam vor allem von den gefallenen Palmölpreisen bei gleichzeitiger rückläufiger Nachfrage nach Rapsöl für die Biodieselproduktion. Ähnlich ist es auch bei dem Verhältnis von Weizenpreisen auf der Erzeugerstufe und den Brötchenpreisen für den Verbraucher. Grob geschätzt müsste sich der aktuelle Weizenpreis von etwa 19 EUR/dt auf 40 EUR/dt mehr als verdoppeln, um eine Preissteigerung von 1 Cent für ein Brötchen zu bewirken. Relevante Preistreiber sind demgegenüber vor allem die Lohn- oder Energiekosten.

Grafik der Woche (KW 34)

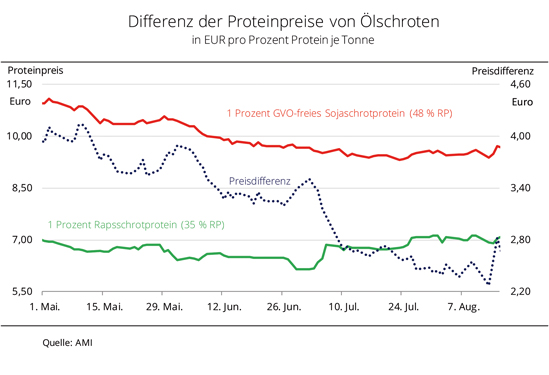

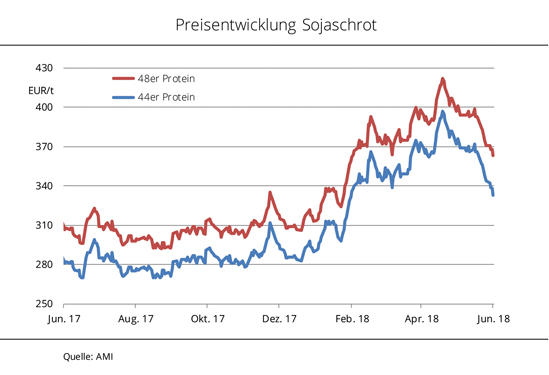

Rapsschrotpreise deutlich fester

Die enttäuschende EU-Rapsernte 2018 und rege Nachfrage der Mischfutterhersteller treiben Rapsschrot auf ein 3-Jahreshoch. Damit reduziert sich der Preisvorteil gegenüber GVO-freiem Sojaschrot. Die Großhandelspreise für Rapsschrot haben sich in den vergangenen Wochen deutlich befestigt. Seit Anfang Juli 2018 haben die Forderungen um fast 16 % zugelegt und bewegten sich zuletzt auf dem Niveau von 249 EUR/t ab Werk. Das ist der höchst Stand seit mehr als drei Jahren. Im 30-Tagesdurchschnitt von Mitte Juli bis Mitte August wurden für vorderes Rapsschrot rund 243 EUR/t und damit 32 % mehr als im Vorjahreszeitraum genannt. Preistreibend dürften nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) die eingetrübten Ernteaussichten in weiten Teilen der EU-28 gewesen sein. Außerdem hatte es umfangreich Kontraktgeschäft mit Veredelungsbetrieben gegeben. Gleichzeitig haben sich die Preise für GVO-freies brasilianisches Sojaschrot mit 48 % Rohprotein im Vergleichszeitraum abgeschwächt. Mit zuletzt 472 EUR/t fot (Free on Truck) Brake sanken die Forderungen seit Anfang Mai um 11 %. Der Preisabstand von 1 % Rohprotein im Rapsschrot zu 1 % Rohprotein in GVO-freiem Sojaschrot erreichte jüngst sogar den Tiefstand von 2,27 EUR/t, ist zuletzt aber wieder leicht gestiegen. Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) unterstreicht die Bedeutung des Preisvergleichs mit gentechnikfreiem Sojaschrot. Die aktuelle Angebots- und Preisentwicklung bestätigt die stetige Zunahme der Nachfrage nach ohne Gentechnik gekennzeichneten Lebensmitteln. Im Falle von Rapsschrot werden zugleich die Nachhaltigkeitsanforderungen an die datierte Anbauflächenherkunft sichergestellt. Der Raps für die Rapsschrotherstellung stammt von Flächen, die bereits vor Januar 2008 Ackerflächen waren. Die UFOP hinterfragt, ob ein analoger Nachweis auch für gentechnikfreie Sojaimporte möglich ist.

Grafik der Woche (KW 33)

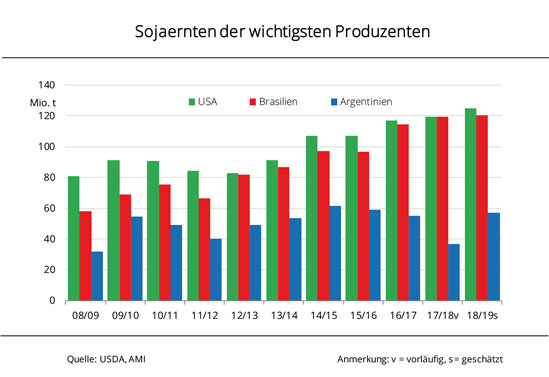

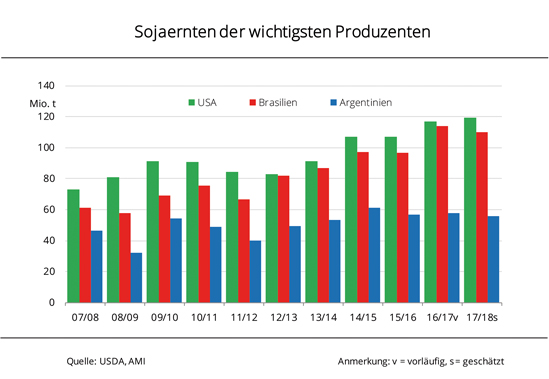

Globale Sojaerzeugung könnte 2018/19 Rekordniveau erreichen

Die globale Sojaerzeugung 2018/19 wird deutlich höher geschätzt als noch im Vormonat. Nach einer kräftigen Anhebung der Prognose erwartet das USDA für die USA nun eine Rekordernte. Das US-Landwirtschaftsministerium USDA hat seine aktuelle Schätzung der globalen Sojabohnenerzeugung für das Wirtschaftsjahr 2018/19 deutlich angehoben. Grund sind eine unerwartet kräftig gestiegene Erwartung für die US-Ernte 2018. Demnach könnten die USA knapp 125 Mio. t Sojabohnen ernten. Das wären rund 5 Mio. t mehr als im Vorjahr und fast 8 Mio. t mehr als noch im Juli erwartet wurden. Nach Angaben der Agrarmarkt Informationsgesellschaft mbH (AMI) wurde zwar die US-Anbaufläche im Vergleich zu 2017 leicht reduziert, allerdings tragen nahezu optimale Vegetationsbedingungen in der laufenden Kampagne dazu bei, dass die Ertragsschätzung das Vorjahresniveau um mehr als 5 % übertreffen könnte. Für Brasilien wird 2019 mit knapp 121 Mio. t unverändert eine Steigerung der Sojaerzeugung gegenüber der vergangenen Saison um 1 Mio. t erwartet. Argentinien dürfte nach den trockenheitsbedingten Verlusten von rund 20 Mio. t in 2018, mit 57 Mio. t in 2019 wieder ein durchschnittliches Niveau erreichen. Vor diesem Hintergrund avisiert das USDA eine weltweite Sojabohnenerzeugung 2018/19 von 367 Mio. t und damit 30 Mio. t mehr als im Vorjahr.

Grafik der Woche (KW 32)

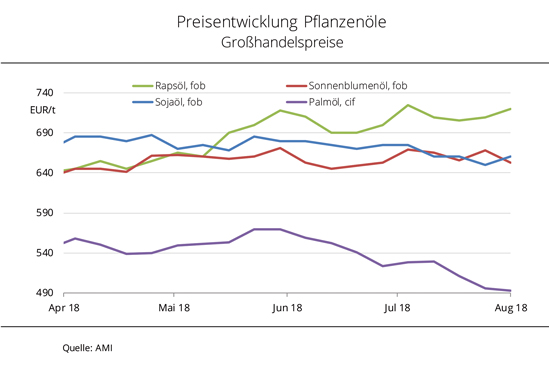

Rege Nachfrage beflügelt Rapsölpreis

Die Forderungen für Rapsöl haben sich in den vergangenen Wochen kräftig erholt. Palmöl fällt indes auf ein Mehrjahrestief. Die Großhandelspreise für Pflanzenöle in Deutschland haben sich im zweiten Quartal 2018 sehr heterogen entwickelt. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) wurden für Rapsöl zuletzt 720 EUR/t fob Hamburg verlangt. Das entspricht einem Zuwachs von fast 12 % gegenüber den Jahrestiefstständen von Mitte April. Grund ist die stabile Biodieselnachfrage in der EU-28. Vor dem Hintergrund der avisiert kleinen EU-Rapsernte 2018 sind die Produzenten bereit, deutliche Aufschläge für Rapsöl zu bezahlen, um an Ware zu gelangen. Demgegenüber haben sich die Forderungen für Palmöl sukzessive abgeschwächt und erreichten Anfang August mit 493 EUR/t cif Rotterdam ein 3-Jahrestief. Grund dafür sind die schwachen Palmölkurse in Kuala Lumpur, die auf Grund enttäuschender malaysischer Exportdaten zuletzt wieder deutlich fielen. Zudem herrscht Unsicherheit, wie groß der saisontypische Produktionszuwachs in der zweiten Jahreshälfte ausfallen und wann das Produktionsmaximum erreicht sein dürfte. Auch Sojaöl fiel Ende Juli mit 660 EUR/t fob Hamburg auf ein 2,5-Jahrestief. Die üppige globale Sojaversorgung und Sorgen vor einer Zuspitzung des Handelskonfliktes zwischen China und den USA belasten den Markt weiter. Die Union zur Förderung von Öl und Proteinpflanzen (UFOP) erwartet, dass die höheren Rapsölpreise auch zu höheren Erzeugerpreisen führen werden. Sie erinnert daran, dass mit der Aussaat im August und September auch die Grundlage für die Rapsversorgung im kommenden Wirtschaftsjahr gelegt wird. Die UFOP erwartet, dass die europäischen Kunden der Biodieselindustrie und die Biokraftstoffhersteller selbst das Verhandlungsergebnis zur Neufassung der Erneuerbare Energien-Richtlinie (RED II) und das klare politische Votum, insbesondere des EU-Parlamentes, im Blick behalten, den Einsatz palmölbasierter Biokraftstoffe bzw. von Palmöl als Rohstoff zu reduzieren. Die Diskussion um die Nachhaltigkeit von Palmöl geht völlig zu Unrecht zulasten der europäischen Rapserzeugung. Denn diese ist ein wichtiges Element einer europäischen Strategie für eine möglichst gentechnikfreie Proteinfuttermittelversorgung.

Grafik der Woche (KW 31)

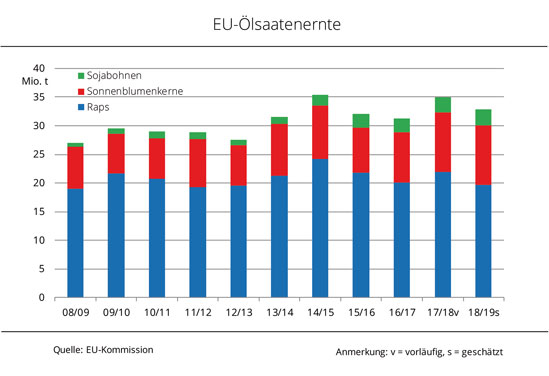

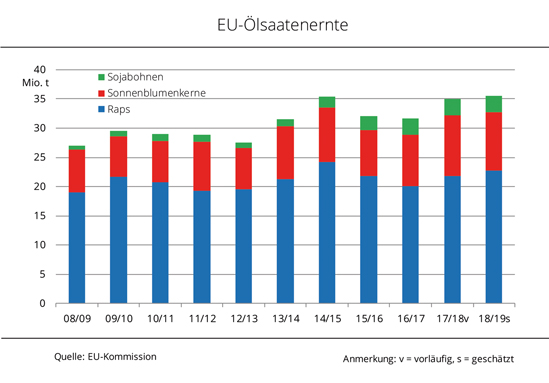

EU-Ölsaatenernte dürfte kleiner ausfallen als erwartet

Die Ölsaatenerzeugung 2018/19 in der EU-28 könnte nach vorläufigen Schätzungen der EU-Kommission unter dem Vorjahr liegen. Besonders die Ertragseinbußen bei Raps tragen dazu bei. Die EU-Kommission prognostiziert in ihrem aktuellen Monatsreport die Ölsaatenernte 2018 der EU-28 auf 33,1 Mio. t. Damit dürfte die Erzeugung von Rapssaat, Sonnenblumenkernen und Sojabohnen das Vorjahresergebnis um 6 % bzw. 2 Mio. t verfehlen. Die Erzeugung von Raps als bedeutendste Ölsaat in der EU-28 könnte der aktuellen Prognose zu Folge um über 10 % gegenüber dem Vorjahr auf rund 19,7 Mio. t sinken. Das wäre der niedrigste Wert seit 2012. Die Sojabohnenerzeugung wird weiterhin mit 2,8 Mio. t knapp 7 % über Vorjahresniveau avisiert, obwohl die Anbaufläche mit 0,9 Mio. ha fast 3 % kleiner ausfallen könnte als im Vorjahr. Für die Sonnenblumenerzeugung erwartet die EU-Kommission trotz einer um 1,7 % rückläufigen Anbaufläche einen Zuwachs von 0,6 % auf 10,4 Mio. t. Das wäre ein neuer Rekord. Nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) haben besonders die Rapsbestände in Deutschland und Frankreich unter der trockenen und heißen Witterung der vergangenen Wochen gelitten. Demgegenüber fielen die Sonnenblumenerträge in Südosteuropa dank günstiger Vegetationsbedingungen überdurchschnittlich aus. Die Union zur Förderung von Oel- und Proteinpflanzen betont, dass die angegebenen Durchschnittswerte nicht über die einzelbetriebliche Betroffenheit hinwegtäuschen dürfen. In einigen Regionen sind Marktfruchtbaubetriebe von massiven Ertragseinbußen betroffen, die nahe an einem Totalverlust liegen. Deshalb müssen sich Bund und Länder schnell auf ein unbürokratisches Verfahren einer Liquiditätshilfe für die besonders betroffenen Betriebe verständigen, fordert die Union. Die UFOP erwartet, dass die vom BMEL angekündigte Ackerbaustrategie auch die Frage des Klimawandels und strategische Maßnahmen zur Anpassung von Fruchtfolgesystemen, einschließlich einer zukunftsorientierten Pflanzenzüchtung, berücksichtigt.

Grafik der Woche (KW 30)

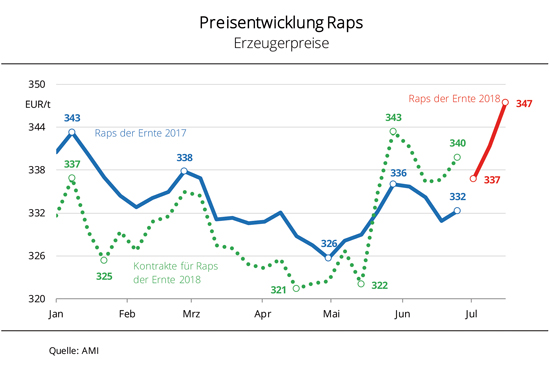

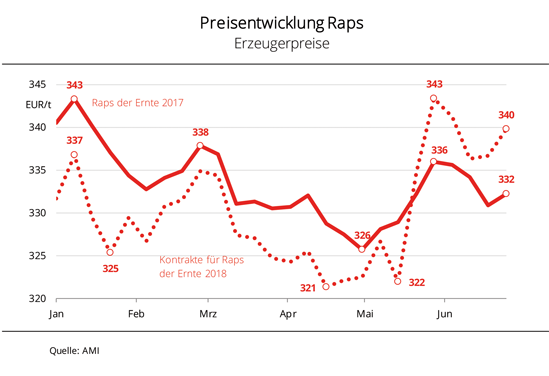

Raps wird deutlich teurer – Kleinere Ernte treibt Erzeugerpreise

Die anhaltende Hitzewelle in der EU-28 dürfte zu einer deutlich kleineren Rapsernte führen als bisher erwartet. Die Preise sind bereits kräftig gestiegen und dürften weiter zulegen. Die Erzeugerpreise für Raps der Ernte 2018 in Deutschland sind in den vergangenen Wochen kräftig gestiegen. Seit Anfang Juli 2018 haben sich die Forderungen im Schnitt um rund 11 EUR/t auf 347 EUR/t befestigt. Damit haben sich die Rapspreise seit den Jahrestiefstständen Ende April um mehr als 6 % erhöht. Grund ist die absehbar enttäuschende Rapsernte in vielen Ländern der EU-28. Besonders in Deutschland und Frankreich, aber auch außerhalb der EU in der Ukraine wird von Mindererträgen und teilweise geringen Ölgehalten gesprochen. Die Ertragseinbußen belaufen sich nach Angaben der Agrarmarkt-Informationsgesellschaft (AMI) je nach Region auf 10 % bis 40 % gegenüber dem Vorjahr. Für Deutschland rechnen Marktbeobachter nach den ersten Druschergebnissen mit der kleinsten Rapsernte seit zehn Jahren. Noch ist es aber zu früh für belastbare Ergebnisse. Entsprechend zurückhaltend ist das Angebot der Erzeuger an neuerntigem Raps. Zum einen will niemand Gefahr laufen, eingegangene Kontrakte nicht erfüllen zu können. Zum anderen spekulieren Landwirte auf Grund der absehbar knappen Verfügbarkeit auf deutlich festere Preise. Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) hofft, dass durch die aktuelle Preisentwicklung der Raps auch für die anstehende Aussaat wieder interessanter wird. Als wichtigste Blattfrucht ist Raps auch aus Fruchtfolgegründen in den meisten Anbauregionen alternativlos.

Grafik der Woche (KW 29)

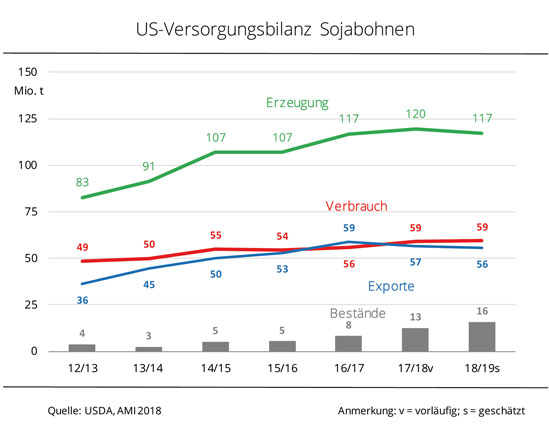

Handelskonflikt dämpft USDA-Exportprognose

Das US-Agrarministerium erwartet ein schrumpfendes US-Exportpotenzial wegen der schwächeren Nachfrage aus China im Zuge der Handelsstreitigkeiten mit den USA. Das US-Landwirtschaftsministerium USDA hat seine Schätzung der US-Sojaerzeugung 2018/19 nach oben korrigiert und erwartet nun 117,3 Mio. t nach 116,5 Mio. t in der Vormonatsschätzung. Das ist zwar etwas weniger als im Vorjahr, wird aber dennoch zu einem Anwachsen der Endbestände führen. Denn der Absatz, insbesondere ins Ausland droht im Zuge des Handelskonfliktes zwischen den USA und China zu schwinden, so die Agrarmarkt Informations-Gesellschaft mbH (AMI). Beide Länder haben sich gegenseitig mit hohen Strafzöllen belegt. China erhebt 25 % Einfuhrzoll auf US-Sojabohnen und sucht daher nach alternativen Herkünften. Das spiegelt die aktuelle Exportschätzung des USDA bereits wider, die gegenüber 62,3 Mio. t im Vormonat auf nur noch 55,5 Mio. t deutlich gekappt wurde. Damit schrumpft der US-Export sogar unter die Vorjahresmengen. Eine große Ernte und geringere Exporte lassen die ohnehin hohen US-Lagerbestände an Sojabohnen weiter auf Rekordhöhe wachsen. Das USDA erwartet Bestände in Höhe von knapp 16 Mio. t und damit ein Viertel über Vorjahreshöhe.

Grafik der Woche (KW 28)

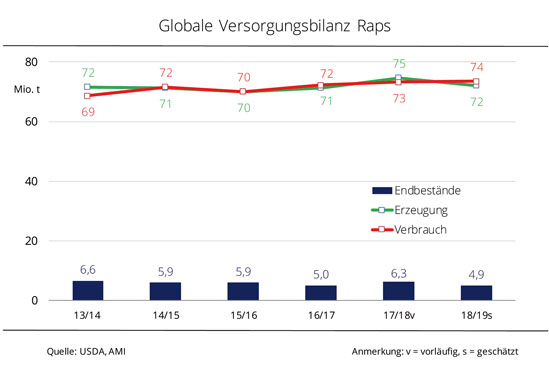

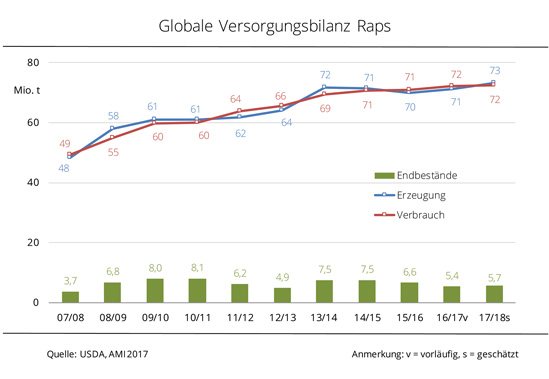

Globale Rapsvorräte könnten auf 6-Jahrestief schrumpfen

Der aktuelle IGC-Bericht zur globalen Rapsversorgung 2018/19 avisiert einen deutlichen Rückgang der weltweiten Rapsvorräte. Grund sind kleinere Ernten, besonders in der EU-28 und in Australien. In seiner Prognose für das Wirtschaftsjahr 2018/19 rechnet der Internationale Getreiderat IGC mit einer globalen Rapserzeugung von 72,1 Mio. t. Das entspricht einem Rückgang gegenüber der Vormonatsschätzung von 1,1 Mio. t und wäre 3,5 % weniger als im Vorjahr. Grund sind nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) vor allem deutlich reduzierte Ernteerwartungen für die EU-28 und Australien, wo die Trockenheit das Ertragspotenzial limitiert. Zwar ist auch mit einer leichten Flächenverkleinerung zu rechnen. In erster Linie sind es jedoch die geringeren Ertragserwartungen, die zu der Prognosereduzierung führen. Für die EU-28 liegt die aktuelle Ernteschätzung aktuell bei 20,5 Mio. t und damit 7 % unter Vorjahreslinie. Für Australien avisiert der IGC eine Rapserzeugung von 3,1 Mio. t, fast 16 % weniger als im Vorjahr. Gleichzeitig erwarten die Agrarexperten einen globalen Rekordverbrauch von knapp 74 Mio. t. Das würde die Rapserzeugung um rund 1,4 Mio. t übersteigen. Die weltweiten Vorräte dürften in Folge dessen auf 4,9 Mio. t schrumpfen, was einem Rückgang von 22 % gegenüber 2017/18 entspräche. Die wäre der niedrigste Wert seit 6 Jahren. Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) erwartet angesichts dieser Prognosen eine Belebung bei den Erzeugerpreisen zur diesjährigen Ernte. Dieses Preissignal muss rechtzeitig gesetzt werden, denn die Landwirte entscheiden jetzt über den Anteil von Raps in der Fruchtfolge zur Ernte 2019 und damit über die in der nächsten Kampagne zur Verfügung stehende Rohstoffmenge, betont der Verband.

Grafik der Woche (KW 27)

Rapspreise könnten steigen

Durch die nach unten korrigierten Ernteschätzungen für bedeutende Rapserzeugerländer und die Aussicht auf eine rege Nachfrage Chinas dürften die Forderungen für Raps fester tendieren, als bisher erwartet. Die Aussicht auf eine schwächere Rapsernte in der EU-28 wirkt sich allmählich auch auf die Preise aus und sorgt für festere Notierungen in Paris. Zwar tendieren die Kurse für Sojabohnen in Chicago und für Palmöl in Kuala Lumpur zuletzt schwächer, aber der schwächere Euro stützt die Rapskurse. Der Anstieg an der Terminbörse schlägt sich auch auf die Großhandelspreise durch; auch die Erzeuger bekamen zuletzt mehr geboten. Alterntige Ware wird so gut wie nicht mehr gehandelt. Die Chancen auf steigende Rapspreise stehen daher gut. Nach Angaben der Agrarmarkt-Information Gesellschaft dürfe Raps knapp werden. Zum einen wegen der zurückgenommenen Ernteprognosen in Europa, Australien und Kanada, zum anderen wegen des eskalierenden Handelskonflikts zwischen China und den USA. Denn fraglich ist, ob China seinen Bedarf an Ölsaaten, aufgrund der angekündigten Importzölle auf US-Sojabohnen mit Sojabohnen aus Brasilien decken kann, da rund ein Drittel der brasilianischen Sojaerzeugung für den inländischen Fleischsektor benötigt wird. Um dennoch die Proteinversorgung sicher zu stellen, dürfte Rapsschrot beziehungsweise Raps vermehrt in den Fokus rücken, so dass mehr Ware aus der EU-28 in China vermarktet werden könnte.

Grafik der Woche (KW 26)

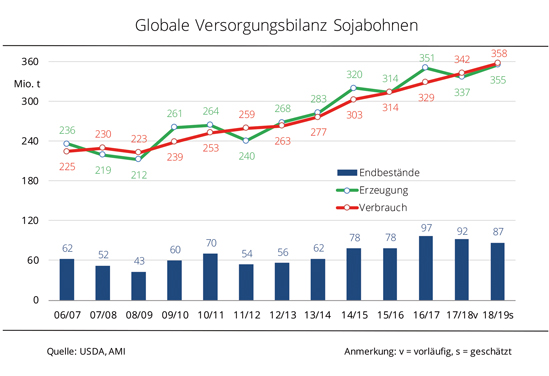

Sojavorräte dürften erneut schrumpfen

Im Wirtschaftsjahr 2018/19 könnte die weltweite Sojaerzeugung wieder deutlich zunehmen. Das dürfte dennoch nicht ausreichen die Nachfrage zu bedienen, was erneut zu einem Vorratsabbau führen würde. Das US-Landwirtschaftsministerium hat in seinem Juni-Bericht die weltweite Sojabohnenerzeugung 2018/19 auf 355 Mio. t taxiert und damit 18,5 Mio. t höher als im bald endenden Wirtschaftsjahr. Größter Sojaerzeuger dürfte demnach Brasilien mit avisiert 118 Mio. t werden. Der USDA-Prognose zu Folge dürfte der globale Verbrauch 2018/19 um 16 Mio. t das Vorjahresniveau übersteigen. Mit 358 Mio. t würden rund 3 Mio. t mehr Sojabohnen verarbeitet als geerntet werden. Nach Einschätzung der Agrarmarkt Informationsgesellschaft mbH (AMI) könnten somit am Ende des Wirtschaftsjahres die globalen Vorräte zum zweiten Mal in Folge schrumpfen. Mit aktuell prognostizierten 87 Mio. t wären das rund 5 Mio. t weniger als im Vorjahr, aber immer noch die drittgrößten Vorratsbestände in der Geschichte. Weltweit bedeutendster Sojaimporteur wird auch 2018/19 China sein. Mit avisierten 103 Mio. t steigt der Bedarf um mehr als 6 Mio. t gegenüber dem Vorjahr auf einen neuen Höchststand. Damit würden knapp 64 % der weltweit gehandelten Sojabohnen nach China geliefert werden.

Grafik der Woche (KW 25)

Preiseinbruch bei konventionellem Sojaschrot

Die Preise für konventionelles Sojaschrot haben sich seit Anfang Mai 2018 deutlich vergünstigt. Ein üppiges Angebot aus Brasilien, günstige Vegetationsbedingungen in den USA und der eskalierende Handelsstreit zwischen China und den Vereinigten Staaten üben Druck aus. Die Forderungen für Sojaschrot haben sich nach dem kräftigen Anstieg im ersten Quartal 2018 wieder deutlich abgeschwächt. Seit den Jahreshöchstständen Anfang Mai ist 48er Sojaschrot um 14 % auf 363 EUR/t und 44er Ware sogar um 16 % auf 333 EUR/t gesunken. Damit liegen die Preise für beide Schrotqualitäten aber immer noch rund 18 % über dem Niveau des Vorjahresmonats. Grund für den deutlichen Rückgang der Forderungen in den vergangenen Wochen ist nach Angaben der Agrarmarkt Informationsgesellschaft mbH (AMI) der schwächer tendierende Terminmarkt. In Chicago sind die Sojaschrotkurse seit Anfang Mai 2018 kontinuierlich gefallen. Die Marktprognose ist weiterhin bärisch. In Brasilien dürfte die Sojaernte noch größer ausfallen als bisher erwartet und die US-Sojabestände entwickeln sich bei nahezu optimaler Witterung sehr gut, sodass auch hier eine Rekordernte zustande kommen könnte. Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) erwartet, dass die jüngste Eskalation des Handelsstreites zwischen den USA und China mit der Einführung von Zöllen auf US-Sojabohnen die Handelsströme kurzfristig und spürbar verschieben dürfte. Dies würde Druck auf die US-Sojanotierungen ausüben, denn US-amerikanischen Sojabohnen müssten sich neue Märkte suchen. Davon profitieren könnte die EU, zumal Ölmühlen bereitstehen, entsprechende Mengen zu verarbeiten. Die UFOP unterstreicht die global gute Versorgung bei Ölsaaten. Die Ernteausfälle in Argentinien sind im Markt nicht spürbar, betont die UFOP. Vielmehr bestimme der Handelskonflikt zusammen mit den guten Ernteerwartungen in den USA und Brasilien das Marktgeschehen. Das US-Landwirtschaftsministerium (USDA) schätzte kürzlich, dass die argentinische Bohnenernte 2017/2018 mit etwa 37 Mio. t um knapp 36 % geringer ausfällt.

Grafik der Woche (KW 24)

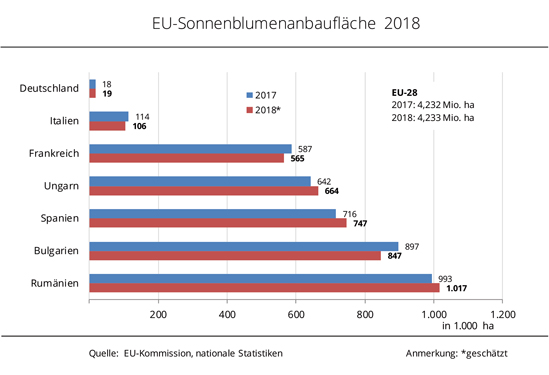

EU-Sonnenblumenerträge deutlich unter Vorjahreslinie erwartet

Trotz konstanter Anbaufläche in der EU-28 rechnet die EU-Kommission mit einem kräftigen Rückgang der Erzeugung von Sonnenblumenkernen. Besonders in Rumänien und Frankreich könnten die Erträge enttäuschen. Nach aktuellen Zahlen der EU-Kommission ist die Anbaufläche von Sonnenblumen 2018 in der EU-28 mit 4,2 Mio. ha nahezu unverändert zum Vorjahr geblieben. Während Spanien und Ungarn ihre Aussaatfläche um jeweils rund 4 % ausgedehnt haben, wurden in Italien, Bulgarien und in Frankreich weniger angebaut. Mit mehr als 1 Mio. ha ist Rumänien das bedeutendste Erzeugerland von Sonnenblumenkernen innerhalb der Europäischen Union und hat seine Anbaufläche erneut um 2 % erweitert. Die EU-Kommission erwartet dennoch einen Rückgang der Ernte. Mit geschätzt 9,7 Mio. t sind es knapp 2 % weniger als noch im April prognostiziert wurde und mehr als 6 % unter dem Niveau 2017. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) sind es vor allem die geringeren Ertragserwartungen, die zu einer Reduzierung der Ernteprognose führen. Für Rumänien wird mit einem Rückgang gegenüber Vorjahr von fast 18 % gerechnet. Auch die Erträge in Spanien und Frankreich dürften mit minus 12 % bzw. 14 % deutlich kleiner ausfallen als in der vergangenen Saison. Grund für die rückläufigen Ertragserwartungen war die feuchte Witterung Anfang April 2018 in Südosteuropa und um das Mittelmeer, die zu erheblichen Verzögerungen bei der Aussaat führte.

Grafik der Woche (KW 23)

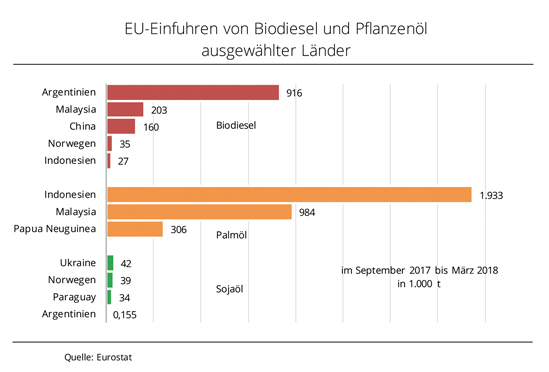

Argentinien deckt fast zwei Drittel der EU-Biodieselimporte – Indonesien größter Palmölexporteur in die EU

Die Biodieselimporte aus Argentinien sind in den vergangenen Monaten kräftig gestiegen. Der Rohstoff Sojaöl wurde von dort hingegen kaum geliefert. Bei den Importen aus Indonesien verhält es sich entgegengesetzt. Bedingt durch die seit September 2017 von der EU gesenkten Importzölle nehmen die Lieferungen von argentinischem SME (Sojamethylester) stetig zu. Sie summierten sich bis Ende März 2018 auf 915.983 t, was einem ein Anteil von 62 % aller EU-Biodieselimporte entspricht. Vier Jahre lang war aufgrund der Anti-Dumpingzölle kein Biodiesel von dort mehr gekommen. 203.002 t PME (Palmölmethylester) importierte die EU aus Malaysia, 160.200 t aus China, und aus Indonesien nur 26.700 t. Die argentinischen Biodiesellieferungen wurden hauptsächlich in die Niederlande und nach Spanien verschifft. Die Lieferungen von argentinischem Sojaöl betrugen im selben Zeitraum vernachlässigbare 155 t. Dies unterstreicht, den Erfolg der Exportförderpolitik der argentinischen Regierung zu Gunsten der inländischen Biodieselindustrie, stellt die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) fest. Die UFOP hatte wiederholt auf die marktverzerrenden Subventionen der argentinischen Regierung hingewiesen. Sie sieht die Befürchtungen bestätigt, dass kurzfristig außerordentlich große Mengen Biodiesel aus Argentinien in die EU drängen und Druck auf die Pflanzenölpreise ausüben. Dies sei zwar das Ergebnis des Überangebotes an den globalen Pflanzenölmärkten. Dennoch werde diese auch auf dem Rücken der argentinischen Sojaerzeuger ausgetragen, kritisiert die UFOP. Der Verband begrüßt deshalb mit Nachdruck, dass seit Ende Mai begleitend zum Antisubventionsverfahren gegen Argentinien die Importmengen registriert werden. Im Falle eines positiven Ausgangs des Verfahrens müssten diese Mengen dann nachverzollt werden.

Die argentinische Regierung hat die Verdienstmöglichkeiten in diesem Sektor erkannt und hat die Exportsteuer ab 1. Juli 2018 von 8% auf 15 % erhöht, um den Staatshaushalt zu entlasten. Ob die Anhebung der Exportsteuer und die Registrierung der Importmengen einen marktentlastenden Effekt haben werden, bleibt jedoch noch abzuwarten.

Ohnehin importierte die EU-28 mit 134.000 t nicht viel Sojaöl aus Drittländern, aber Palmöl: Im genannten Zeitraum waren es 2,8 Mio. t, hauptsächlich aus Indonesien (1,93 Mio. t) und Malaysia (0,9 Mio. t). Hauptempfangsländer waren die Niederlande, Spanien und Italien. Mit rund 67 % wurde der größte Teil der indonesischen Palmöleinfuhren für technische Zwecke und damit zur Kraftstoffnutzung eingesetzt. Die UFOP befürchtet, dass der Import analog zu 2012 – vor Inkrafttreten der Importzölle auf Biodiesel aus Argentinien und Indonesien – auf 3 bis 5 Mio. t anwachsen könnte. Deshalb müsse die EU-Kommission wie bei den argentinischen Biodieselimporten jetzt ebenso handeln und sich gegen einen weiteren Anstieg von Palmölimporten engagieren. Es sei geradezu paradox, dass die EU-Kommission im Rahmen der Neufassung der Erneuerbare Energien Richtlinie an der „iLUC-Politik“ festhalte und auch das in der EU produzierte Rapsöl ausschließen wolle, sich aber gleichzeitig dem vom Europäischen Parlament geforderten Palmölverbot verschließe.

Grafik der Woche (KW 22)

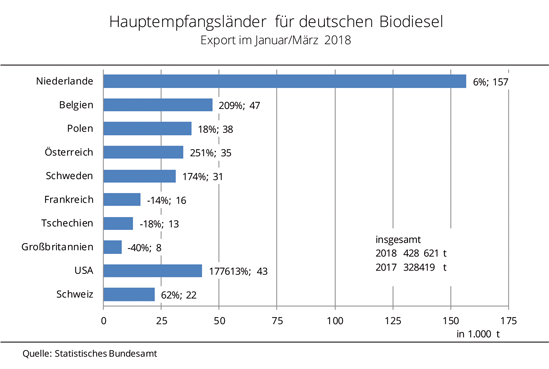

Biodieselausfuhren steigen kräftig

In den ersten drei Monaten 2018 sind die deutschen Biodieselausfuhren kräftig gestiegen. Besonders rege hat sich die Nachfrage aus den USA, aber auch aus Belgien und Österreich entwickelt. Im ersten Quartal 2018 sind die Ausfuhren an Biodiesel gegenüber dem Vorjahreszeitraum um knapp 31 % auf 428.620 t gestiegen. Rund 84 % der Ausfuhren wurden in Länder der EU-28 geliefert und damit 16 % mehr als im Vorjahr. Größtes Abnehmerland für deutschen Biodiesel sind die Niederlande mit einem Zuwachs von 6 % auf 156.860 t. Belgien hat sich mit einer Verdopplung auf 47.650 t an Polen vorbei auf Platz 2 geschoben. Wobei Polen dennoch rund 18 % mehr Biodiesel aus Deutschland bezog. Den größten Importzuwachs verbuchten die USA mit 42.651 t. Im Vorjahreszeitraum wurde mit 24 t nur eine sehr geringe Menge exportiert. Nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) führten auch Österreich, Schweden und die Schweiz deutlich mehr deutschen Biodiesel ein als im Vergleichszeitraum 2017. Rückläufig haben sich hingegen die Biodiesellieferungen nach Frankreich, Tschechien und besonders Großbritannien entwickelt. Die Nachfrage des Vereinigten Königreiches brach um 40 % auf knapp 7.800 t ein. Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) unterstreicht die Bedeutung des Exports für die deutsche Biodieselwirtschaft. Dies nehme mit Blick auf die anstehende Rapsernte Druck vom Markt.

Grafik der Woche (KW 21)

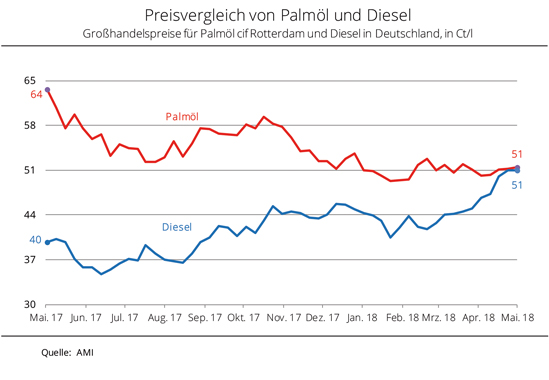

Preise für Dieselkraftstoff und Palmöl liegen gleich auf – UFOP mahnt die Trilogparteien die Position bei Biokraftstoffen zu überdenken

Die Forderungen für Dieselkraftstoff und Palmöl haben fast das gleiche Preisniveau erreicht. Ursache sind die gegenläufigen Preisentwicklungen bei Rohöl und Palmöl. Die Vorzüglichkeit, Palmöl als Rohstoff für die Biokraftstoffproduktion einzusetzen, wird insbesondere in den Ländern außerhalb der Europäischen Union steigen, die praktisch keine Nachhaltigkeitsanforderungen an die Rohstoffe stellen, erwartet die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) unter Hinweis auf die globale Überversorgung an den Pflanzenölmärkten.

Die Großhandelspreise für Diesel in Deutschland haben sich seit ihrem letzten Tiefstand Ende Juni 2017 bis dato um fast 47 % auf rund 51 Ct/l verteuert. Grund sind die deutlich gestiegenen Rohölnotierungen, von denen die Preisbildung von Diesel bestimmt wird. Diese wurden durch die stetige Nachfrage einer florierenden Weltkonjunktur, die Förderkürzungen der OPEC-Staaten und Russlands sowie durch die angedrohten US-Sanktionen gegen die Ölindustrie des Irans angeschoben. Demgegenüber haben die Forderungen für Palmöl auf Jahressicht rund 19 % nachgegeben. Nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) übten eine rückläufige internationale Nachfrage, höhere indische Importzölle auf Palmöl und steigende Vorräte in Indonesien und Malaysia in den vergangenen Monaten Druck auf die Palmölpreise aus. Durch diese Konstellation haben sich die Großhandelspreise für Diesel und Palmöl sukzessive auf dem Niveau von rund 51 Ct/l angenähert. Palmöl ist ein bedeutender Rohstoff für die Herstellung von Biodiesel, Hydriertem Pflanzenöl (HVO) oder für die Mitverarbeitung in Erdölraffinerien. Letzteres sieht die 37. Bundes-Immissionsschutzverordnung vor, allerdings bisher beschränkt für den Zeitraum bis 2020.

Der Preisvorteil von Palmöl ist an der Importpolitik Chinas bereits ablesbar, stellt die UFOP fest. Nach Angaben der Agentur Reuters hat China die Bereitschaft signalisiert, die jährliche Importmenge von Palmöl aus Indonesien um 0,5 Mio. t zu erhöhen. Indonesien sieht darin auch eine Kompensationsmöglichkeit für verringerte Palmölexporte in die Europäische Union infolge eines möglichen Verbots der Palmölverwendung für die Biokraftstoffproduktion ab 2021. Die UFOP stellt fest, dass der größte Palmölexporteur der Welt bereits neue bzw. zusätzliche Absatzwege für Palmöl sucht. Nachhaltigkeitsanforderungen nach dem Standard der europäischen Erneuerbare Energien-Richtlinie spielen bei diesem Exportgeschäft wohl kaum eine Rolle.

Mit Blick auf die laufenden Trilog-Verhandlungen zur Neufassung der Erneuerbare Energien-Richtlinie (REDII) erinnert die UFOP mit Nachdruck an die grundsätzliche und globale Bedeutung der von der EU-Kommission zugelassenen Zertifizierungssysteme für Biokraftstoffe aus Anbaubiomasse. Mit den im Trilog diskutierten Optionen zur Reduktion der Anrechenbarkeit von Biokraftstoffen der sogenannten 1. Generation würde die EU eine gesetzliche Einflussnahme zur Implementierung von Nachhaltigkeitsstandards in Drittstaaten aufgeben, warnt der Verband.

Grafik der Woche (KW 20)

Globaler Rapsverbrauch 2018/19 könnte auf Rekordwert steigen

Der aktuelle USDA-Bericht zur globalen Rapsversorgung sieht für die laufende Saison kaum Veränderungen voraus. 2018/19 dürften Erzeugung und Verbrauch hingegen neue Höchststände erreichen. In seiner Mai-Schätzung sieht das US-Landwirtschaftsministerium die globale Rapserzeugung 2017/18 unverändert zur Vormonatsschätzung bei 74,3 Mio. t und damit rund 4,4 % über dem Vorjahresniveau. Der weltweite Rapsverbrauch wird indes auf 73,1 Mio. t leicht nach unten korrigiert. Damit würden die globalen Rapsvorräte um 0,3 Mio. t auf knapp 6,5 Mio. t wachsen und damit den Vorjahreswert um rund 1 Mio. t übersteigen. In seiner ersten Schätzung für das kommende Wirtschaftsjahr 2018/19 avisiert das USDA einen Anstieg der weltweiten Rapserzeugung um 1,1 Mio. t auf 75,4 Mio. t. Das wäre nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) ein neuer Rekordwert, wobei vor allem die Produktionszuwächse in der EU-28, Australien und Indien dazu beitragen sollen. Für Kanada und China werden hingegen geringere Ernten erwartet. Der globale Handel dürfte sich auf ein Gesamtvolumen von 17,5 Mio. t summieren, was ebenfalls neuer Höchststand wäre. Angetrieben wird die Entwicklung vor allem von der starken Nachfrage aus China. Trotz der avisierten hohen Verbrauchsmenge von 75,1 Mio. t erwartet das USDA einen leichten Anstieg der weltweiten Rapsvorräte auf etwas über 6,5 Mio. t. Auch das IGC und die EU-Kommission erwarten ähnliche Zahlen. Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) teilt diese ambitionierten Prognosen nicht. Vor dem Hintergrund der schwierigen Vermarktungssituation von Rapsöl in der EU-28 und der damit einhergehenden Drosselung der Verarbeitung europäischer Ölmühlen sowie der großen Konkurrenz von Sojaschrot am Weltmarkt, sind die prognostizierten hohen Verbrauchsmengen an Raps nicht nachvollziehbar, so der Verband.

Grafik der Woche (KW 19)

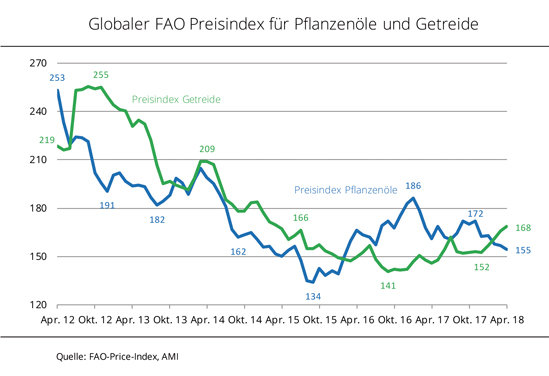

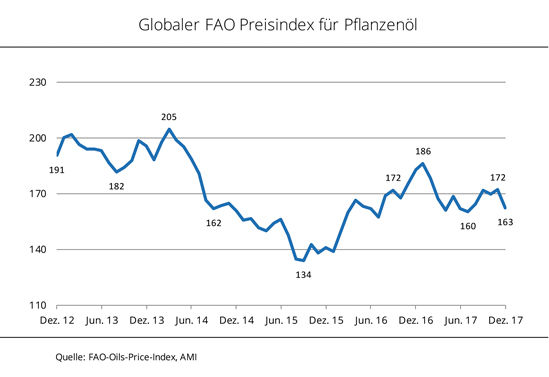

Pflanzenöl- und Getreidepreise entwickeln sich gegensätzlich

Die Preisindices für Pflanzenöle und Getreide der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) tendierten zuletzt uneinheitlich. Während die Pflanzenöle deutlich unter Druck geraten, legen die Getreidepreise seit Jahresbeginn zu. Die Forderungen für Pflanzenöle haben sich in den ersten vier Monaten 2018 deutlich schwächer entwickelt. Nachdem der FAO Pflanzenölindex, der die Preisentwicklung der 10 für den Welthandel bedeutendsten Pflanzenöle abbildet, im November 2017 noch auf den dritthöchsten Wert seit 16 Monaten gestiegen war, fielen die Preise bis dato um 10 % auf den tiefsten Stand seit mehr als zwei Jahren. Nach Angaben der Agrarmarkt Informationsgesellschaft mbH (AMI) belasteten insbesondere die schwächeren Forderungen für Palm- und Sojaöl den Index. Deutliche Produktionssteigerungen auf den Ölpalmenplantagen bei gleichzeitig rückläufiger internationale Nachfrage setzten die Palmölnotierungen unter Druck. Die Preise für Sojaöl wurden durch ein Überangebot am Weltmarkt belastet, da momentan mehr Sojaöl bei der Sojaschrotproduktion anfällt als aktuell verbraucht wird. Demgegenüber hat sich der FAO Getreidepreisindex nach einer langjährigen Schwächephase seit Jahresanfang um mehr als 10 % erhöht. Grund waren vor allem feste Weizenpreise, die durch die ungünstigen Vegetationsbedingungen in den USA kräftig zulegten. Auch die Forderungen für Mais haben sich befestigt. Sorgen vor trockenheitsbedingten Ertragsausfällen in Argentinien und zuletzt auch in Brasilien gaben Auftrieb.

Grafik der Woche (KW 18)

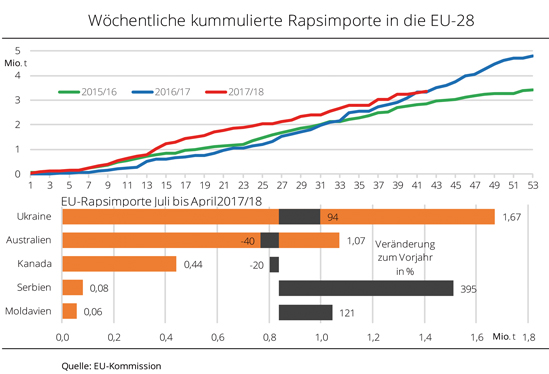

EU-Rapsimport pendelt sich ein

Die übermäßigen EU-Rapsimporte, die das Wirtschaftsjahr bislang charakterisierten, schwinden. Anfang April lag das Gesamtvolumen auf Vorjahreshöhe. Schon früh im laufenden Wirtschaftsjahr war der EU-Rapsmarkt von umfangreichen Rapsimporten aus Drittländern gekennzeichnet, bei ausreichenden Vorräten für die Binnenversorgung. Denn mit 22,3 Mio. t überstieg die Ernte 2017 das Vorjahresergebnis um 2,1%. Dennoch wurde bereits im Oktober 2017 die Marke von 1 Mio. t Importraps überschritten, – ein Wert, der 2016/17 erst Anfang Dezember erreicht wurde. Grund dürfte das preisgünstigere Angebot besonders aus der Ukraine nach der Ernte 2017 gewesen sein. Und auch im weiteren Verlauf überstiegen nach Angaben der Agrarmarkt Informations-Gesellschaft mbH die wöchentlichen Drittlandsimporte durchweg das Vorjahresniveau. Diese lagen im Monatsmittel bei 83.500 t und damit 33.000 t über Vorjahr. Seit Februar lässt das Importtempo nach. Es kommen zwar noch überdurchschnittlich häufig Einzellieferungen, so dass im März 2018 insgesamt 287.500 t importiert wurden, 50.000 t weniger als 2017. Die EU-Drittlandsimporte erreichten Anfang April den Vorjahresstand.

Grafik der Woche (KW 17)

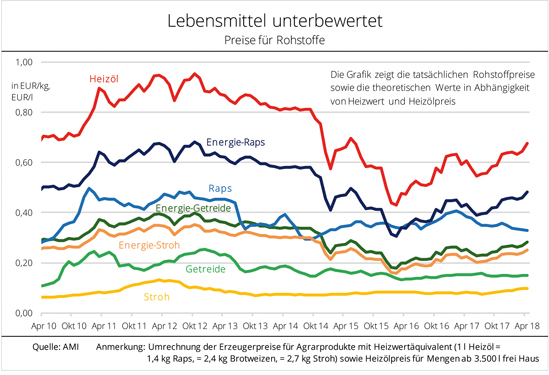

Wert von Getreide und Raps sinkt im Vergleich zum Ölpreis

Bei steigenden Rohölpreisen wird die energetische Nutzung von Raps, Getreide und vor allem Getreidestroh immer vorzüglicher. Auf dieses Auseinanderlaufen weist die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) hin. Anlass ist der zunehmende Preisdruck auf den Märkten für Getreide und Raps. Die Preisentwicklung für die Nahrungs- und Futtermittelverwendung läuft der Preisentwicklung, gemessen am „Brennwert“ dieser Rohstoffe hinterher. Auf zuletzt mehr als 74 US-Dollar je Barrel schaffte es die Rohöl-Sorte Brent. Dieser Preis ist zugleich die „Leitwährung“ für den Vergleich der „Wertigkeit“ mit Nahrungsmittelrohstoffen. Die landwirtschaftlichen Betriebe brauchen dringend neue Absatzmärkte, die eine nachhaltige Wertschöpfung auf der Fläche ermöglichen, um Investitionen in die Zukunft tätigen zu können. Ohne Zweifel werde derzeit viel geforscht im Bereich der Bioökonomie. Allerdings warte die Landwirtschaft auf einen Durchbruch, der sich auch in Menge und Preis spürbar auswirkt, stellt die UFOP fest. Die Politik habe bisher keine Antwort darauf, mit welchen Maßnahmen dem Mengen-und Preisdruck an den Agrarmärkten begegnet werden kann. Im Gegenteil: Die anstehenden Handelsabkommen lassen befürchten, dass der Importdruck, zum Beispiel auf dem Markt für Pflanzenöle, weiter zunehmen wird. Die EU-Landwirtschaft konkurriert zu Weltmarktpreisen, aber nicht zu den gleichen gesetzlichen Anforderungen auf den internationalen Agrarmärkten. Nachdem Ende der 90er Jahre die Flächenstilllegung durch die energetische Nutzung zur Verstromung und Biokraftstoffgewinnung aus Biomasse abgelöst wurde, zeichnet sich mit der Neufassung der Erneuerbare Energien-Richtlinie (RED II) jetzt ein existenzgefährdender Dämpfer für die Verwendung von Anbaubiomasse in nachhaltigen und treibhausgasoptimierten Biokraftstoffen ab. Gleichzeitig wird über die Erstellung eines EU-Proteinplans diskutiert, statt zumindest die heimischen, gentechnikfreien Proteinquellen aus der Ölsaaten- und Getreideverarbeitung zur Biodiesel- und Bioethanolherstellung vorausschauend zu erschließen, kritisiert die UFOP.

Grafik der Woche (KW 16)

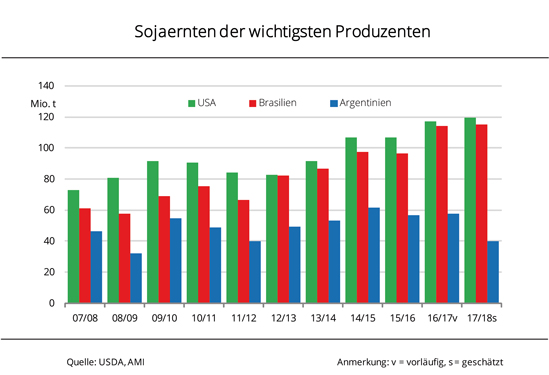

Globale Sojaernte geringer als erwartet

Die weltweite Sojaerzeugung fällt 2017/18 deutlich geringer aus als bisher erwartet. Argentinien erntet ein Drittel weniger als anfänglich prognostiziert, höhere Ernten in Brasilien und den USA können das geringere Angebot nicht kompensieren. Für das Wirtschaftsjahr 2017/18 deutet sich global eine geringere Versorgung mit Sojabohnen an, als noch vor wenigen Wochen erwartet wurde. In vielen Landesteilen Argentiniens machten in den vergangenen Monaten ungewöhnlich hohe Temperaturen und fehlende Niederschläge den Feldbeständen zu schaffen. Nach Angaben der Agrarmarkt Informationsgesellschaft mbH (AMI) wurden die Ernteschätzungen im Verlauf der zurückliegenden Wochen stetig nach unten korrigiert. Die aktuelle Prognose des US-Landwirtschaftsministeriums avisiert die argentinische Sojabohnenernte 2017/18 auf nur noch 40 Mio. t. Das sind rund 7 Mio. t weniger als im Vormonat und fast ein Drittel weniger als zu Jahresbeginn erwartet wurde. Demgegenüber wurde für Brasilien, aufgrund nahezu optimaler Vegetationsbedingungen, die Ernteprognose um 2 Mio. t auf 115 Mio. t angehoben. Demnach könnte die weltweite Sojaerzeugung im laufenden Wirtschaftsjahr 335 Mio. t erreichen und läge somit knapp 5 % unter dem Vorjahr, wobei der Anteil Argentiniens um 4 Prozentpunkte auf unter 12 % sinken dürfte.

Grafiken der Woche 2018

Grafik der Woche (KW 15)

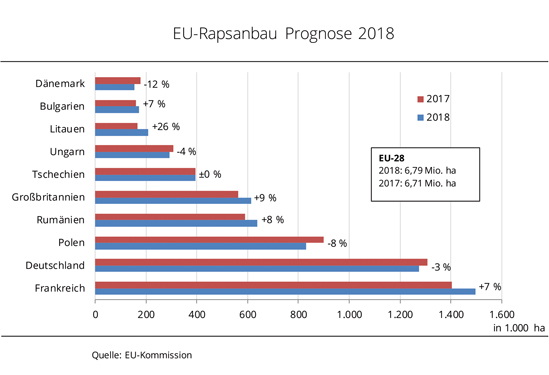

EU-Rapsfläche 2018 über Vorjahr

In der EU-28 stehen zur Ernte 2018 auf schätzungsweise 6,8 Mio. ha Winterraps. Das sind gut 80.000 ha mehr als im Vorjahr. In den einzelnen EU-Mitgliedsstaaten entwickeln sich die Anbauflächen sehr unterschiedlich. Nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) könnte sich der Anbau in Deutschland und Polen aufgrund regionaler Auswinterungen in Ostdeutschland und Westpolen sowie schlechter Aussaatbedingungen in Norddeutschland gegenüber dem Vorjahr rückläufig entwickeln. Auch die Anbaufläche in Dänemark wird deutlich unter Vorjahreslinie gesehen. Demgegenüber haben die Erzeuger in Frankreich und Rumänien den Rapsanbau auf Grund der Flächenprofitabilität ausgeweitet. In Rumänien nimmt der Rapsanbau seit Jahren stetig zu. Das Fünfjahresmittel wird 2018 sogar um mehr als 50 % überschritten. Im größten Teil der EU-28 hat es aufgrund des überwiegend milden Winters kaum Schäden an den Kulturen gegeben.

Grafik der Woche (KW 14)

Rapsölpreis fällt auf Mehrjahrestief

Die Pflanzenölpreise tendieren schwächer, besonders Rapsöl verliert kräftig, aber auch Sojaöl hat sich deutlich vergünstigt. Die von Indonesien erfolgreich bei der WTO durchgesetzten Zollsatzsenkungen auf Palmöl und die seit September reduzierten Zollsätze für Biodiesel aus Argentinien belasten zunehmend die Pflanzenölpreise in Deutschland. Rapsöl leidet als heimischer Rohstoff für Biodiesel besonders unter den Einfuhren. Die Konkurrenz am Markt ist nochmal deutlich gestiegen, bei stetig nachgebenden Forderungen. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) wurden fob Hamburg für Rapsöl zuletzt 640 EUR/t genannt und damit der niedrigste Stand seit dreieinhalb Jahren. Auch die Forderungen für Sojaöl sind im ersten Quartal 2018 gefallen. Fob Hamburg wurden im Februar und März im Schnitt 678 EUR/t verlangt. Im Vorjahreszeitraum waren es noch durchschnittlich 778 EUR/t. Grund für den Preisrückgang waren vor allem die Vorgaben an den Terminmärkten für Sojaöl in Chicago. Palmöl hatte indes im Februar zu einer kleinen Erholungsrallye angesetzt, konnte aber das höhere Preisniveau nicht halten. Aktuelle Produktionsdaten aus Malaysia deuten auf einen deutlichen Anstieg in den ersten drei Märzwochen hin. Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) sieht einen Ausweg nur in deutlich zulegenden Rapsölexporten, denn der europäische Biokraftstoffmarkt setzt, bedingt durch wenig ambitionierte Vorgaben, keine mengen- und damit preiswirksame Nachfrageimpulse.

Grafik der Woche (KW 13)

Rapsschrot deutlich teurer

Die kräftige Nachfrage nach Rapsschrot hat die Preise auf ein 3-Jahreshoch steigen lassen. Damit hat sich der Preisvorteil gegenüber GVO-freiem Sojaschrot im Mischfutter reduziert. Die Großhandelspreise für Rapsschrot sind in den vergangenen Wochen kräftig gestiegen. Um rund 21 % haben die Forderungen seit Anfang Februar 2018 zugelegt und bewegten sich zuletzt auf dem Niveau von 247 EUR/t ab Werk. Das ist so viel wie seit fast drei Jahren nicht mehr. Im 30-Tagesdurchschnitt von Mitte Februar bis Mitte März kostete vorderes Rapsschrot im Schnitt 223 EUR/t und damit 10 % mehr als im vergleichbaren Vormonatszeitraum. Grund für den Preisanstieg ist nach Angaben der Agrarmarkt Informations-Gesellschaft mbH (AMI) das überaus knappe Angebot. Nur vier von zehn Mühlen offerieren derzeit promptes Rapsschrot, um die deutlich angezogene Nachfrage aus der Mischfutterindustrie bedienen zu können. Gleichzeitig haben sich die Forderungen für GVO-freies brasilianisches Sojaschrot mit 48 % Rohprotein im Vergleichszeitraum weniger stark befestigt. Mit zuletzt 489 EUR/t fot (Free on Truck) Brake mussten Käufer nur 5 % mehr bezahlen als Anfang Februar. Der Preisabstand von 1 % Rohprotein im Rapsschrot zu 1 % Rohprotein in GVO-freiem Sojaschrot erreichte jüngst sogar den Tiefstand von 2,92 EUR/t. Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) hofft auf eine Verstetigung der Nachfrage- und Preiseentwicklung. Angesichts wachsender Pflanzenöl-Überschüsse wird die regionale Rohstoffbindung durch die zunehmende Verwendung von GVO-freiem Rapsschrot für die Bildung der Erzeugerpreise bei Raps immer wichtiger. Die UFOP erwartet, dass dem Rapsanbau als wichtigste GVO-freie und nachhaltige Proteinquelle eine bedeutende Rolle im Proteinplan der EU-Kommission einnehmen wird.

Grafik der Woche (KW 12)

Deutsche Rapsölexporte rückläufig

Die Rapsölexporte Deutschlands konnten im ersten Halbjahr 2017/18 das Vorjahresniveau nicht halten. Sowohl EU-Mitgliedsländer als auch Drittländer kauften teils deutlich weniger Rapsöl als zuvor. Die Rapsölexporte Deutschlands sind laut Statistischem Bundesamt zum ersten Mal seit drei Jahren wieder gesunken. Im ersten Halbjahr 2017/18 wurden mit 535.000 t rund 12 % weniger ins Ausland verkauft als im Vergleichszeitraum 2016/17. Fast 95 % der Ausfuhren gingen in andere EU-Staaten; mit 505.000 t waren es 8 % weniger. Die Einkäufe der Niederlande, als Drehscheibe des internationalen Pflanzenölhandels und größter Abnehmer von deutschem Rapsöl, lagen mit 278.800 t rund 12 % unter dem Vorjahresniveau. Dagegen stiegen die Einfuhren Polens um fast 4 % auf 88.500 t. Auf Platz drei landete trotz eines Rückgangs von 28 % Belgien mit 33.800 t. Nach Angaben der Agrarmarkt Informations-Gesellschaft mbH bezogen die EFTA-Staaten (Island, Norwegen, Schweiz) als zweitwichtigste Lieferregion mit 21.300 t rund 57 % weniger Rapsöl als vor einem Jahr. Dabei konnten die Exportzuwächse in die Schweiz den Rückgang beim Handel mit Norwegen nicht kompensieren.

Grafik der Woche (KW 11)

Rückläufige Erzeugung läßt Sojavorräte schrumpfen

Im Wirtschaftsjahr 2017/18 dürfte die weltweite Sojaerzeugung geringer ausfallen als bislang erwartet. Durch die erneut angehobene Verbrauchsprognose könnten die globalen Endbestände sogar schrumpfen. Das US-Landwirtschaftsministerium hat in seiner März-Prognose die argentinische Sojaernte 2017/18 rund 13 % gegenüber dem Vormonat nach unten korrigiert und damit auf die anhaltende Trockenheit im Land reagiert. Demgegenüber wurde die Schätzung der brasilianischen Sojaerzeugung im Vormonatsvergleich leicht auf 113 Mio. t angehoben. Damit liegt die aktuelle Erwartung nur noch 1,1 Mio. t unter dem Rekordwert des Vorjahres. Mit der unveränderten Schätzung der US-Ernte avisieren die US-Agrarexperten eine globale Erzeugung 2017/18 von knapp 341 Mio. t. Der weltweite Verbrauch wird auf knapp 344 Mio. t geschätzt und dürfte das Vorjahresniveau um mehr als 4 % übersteigen. Grund für den Anstieg ist nach Einschätzung der Agrarmarkt Informationsgesellschaft mbH (AMI) die stetig zunehmende Nachfrage Chinas. Für 2017/18 rechnen Marktexperten mit einem Importbedarf von bis zu 100 Mio. t. Durch die angebotsübersteigende Nachfrage dürften die globalen Vorräte mit 94 Mio. t zwar kleiner ausfallen als bisher geschätzt, den Rekordwert 2016/17 aber nur um rund 3 % verfehlen.

Grafik der Woche (KW 10)

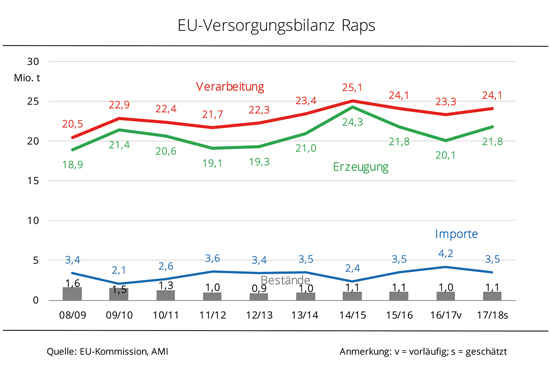

EU-Ölsaatenernte könnte Rekordniveau erreichen

Die Ölsaatenerzeugung 2018/19 in der EU-28 könnte nach ersten Prognosen der EU-Kommission über dem Vorjahr liegen. Besonders die Rapsernte wird höher geschätzt. Die EU-Kommission prognostiziert in ihrem aktuellen Monatsbericht die Ölsaatenernte 2018 der EU-28 auf 35,5 Mio. t. Damit würde die Erzeugung von Rapssaat, Sonnenblumenkernen und Sojabohnen die Vorjahresmenge um 1,6 % bzw. 0,6 Mio. t übertreffen. Der Umfang der Rapserzeugung als bedeutendste Ölsaat in der EU-28 könnte der Ernteprognose zu Folge 2018 um 4,5 % auf rund 22,8 Mio. t zunehmen. Die Sojabohnenerzeugung wird mit 2,8 Mio. t knapp 0,4 % über Vorjahresniveau avisiert und das obwohl die Anbaufläche mit 0,9 Mio. ha fast 7 % kleiner ausfallen könnte als im Vorjahr. Für die Sonnenblumenerzeugung sieht die EU-Kommission auf einer um 3,4 % rückläufigen Anbaufläche hingegen einen Rückgang um 4,2 % auf 9,9 Mio. t. Nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) sind diese Schätzungen noch mit einem großen Unsicherheitsfaktor belegt. Es ist bisher nicht abzusehen, ob und in welchem Umfang die frostigen Temperaturen zu Auswinterungen und Ertragseinbußen in den Rapsbeständen geführt haben. Sollte die Prognose der EU-Kommission eintreten, würde die EU-Ölsaatenerzeugung das bisherige Rekordniveau der Ernte 2014 übertreffen

Grafik der Woche (KW 09)

Deutsche Biodieselausfuhren legen zu