Grafik der Woche (KW 53 2020)

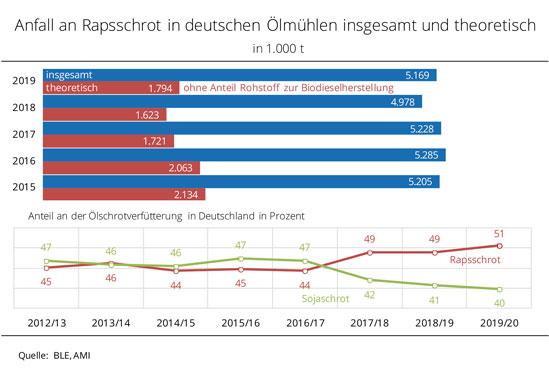

Kein Rapsmethylester bedeutet erheblich weniger Rapsschrot

Der deutsche und europäische Futtermittelmarkt profitiert maßgeblich von der Biodieselherstellung aus Raps. Denn in dieser Wertschöpfungskette fällt Rapsschrot als Koppelprodukt der Ölgewinnung an, betont die Union zur Förderung von Oel- und Proteinpflanzen e.V. (UFOP). Gentechnikfreies Rapsschrot ist in Deutschland die wichtigste Proteinquelle in der Tierernährung. Auch für die menschliche Ernährung könnte Rapsextraktionsschrot zukünftig eine wichtige Rolle spielen, unterstreicht die UFOP mit Hinweis auf Forschungsvorhaben, die der Verband unterstützt.

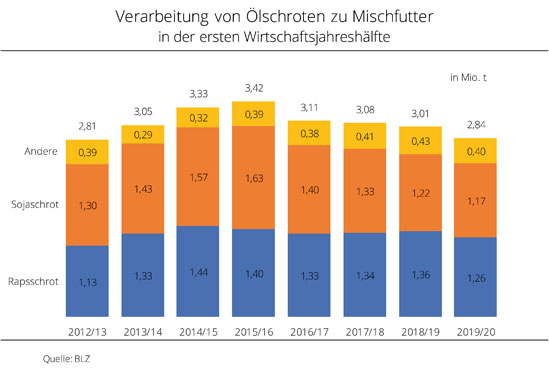

Deutschland ist in der Europäischen Union der bedeutendste Standort für die Rapssaatverarbeitung, 2019 wurden rund 9,0 Mio. t Raps verarbeitet. Daraus entstanden gut 3,8 Mio. t Rapsöl und knapp 5,2 Mio. t Rapsschrot. Da in Europa nur Sorten ohne Gentechnik gezüchtet und zugelassen werden, ist das Nachprodukt Rapsschrot „gentechnikfrei“ (GVO-frei). Das fördert den Einsatz vor allem in der Milchviehfütterung. Sojaschrot kann hier vollständig ohne Einbußen bei der Milchleistung durch Rapsschrot ersetzt werden. Inzwischen ist ein Großteil der Milchprodukte mit dem Label „ohne Gentechnik“ gekennzeichnet. Die starke Verbrauchernachfrage nach diesen Produkten unterstützt damit die regionale Produktion und Verarbeitung von Raps, ganz im Sinne des Umwelt- und Klimaschutzes. Gleichzeitig wird die Abhängigkeit von Importen an GVO-Soja bzw. GVO-Sojaschrot erheblich reduziert. 5,2 Mio. t Rapsschrot entsprechen einer Sojaanbaufläche von etwa 1,6 Mio. ha, rechnet die UFOP vor.

Während die Verwendung von Rapsschrot zu einer festen Größe in der Tierernährung geworden ist, ist der Absatz von Rapsöl an die Verwendung im Biokraftstoffmarkt gebunden. Das Rapsölangebot übersteigt bei weitem die Aufnahmefähigkeit der Nahrungsmittelmärkte (Speiseöl, Fertigprodukte), stellt die Förderunion fest. Sollte der Bedarf an Rapsöl zur Biodieselproduktion künftig schrumpfen, weil Biodiesel als Beitrag zur Treibhausgasreduktion im Verkehrssektor nicht mehr angerechnet wird, hätte dies natürlich Auswirkungen auf die Rapsverarbeitung. Zukünftig würden zwei Drittel der heute produzierten Rapsschrotmenge, d.h. etwa 3,4 Mio. t, wegfallen. Diese Lücke müsste mit Importen von GVO-Soja geschlossen werden. Rein rechnerisch wären das im zurückliegenden Jahr etwa 1,1 Mio. ha „Sojaanbaufläche“ gewesen. Der nachhaltige Rapsanbau in erweiterten Fruchtfolgen mit Getreide reduziert folglich den Flächendruck in den Herkunftsländern.

Die UFOP kritisiert, dass dieser Effekt nach wie vor in der aktuellen Diskussion um die künftige Biokraftstoffpolitik zu wenig beachtet wird. Stattdessen werde eine wenig sachgerechte „iLUC“- und „Tank-Teller“-Diskussion geführt, von der sich die Politik endlich befreien müsste.

Die UFOP begrüßt nachdrücklich die Eiweißpflanzenstrategie der Europäischen Union und der Bundesregierung. Der Raps als mit Abstand wichtigste regionale Eiweißquelle in der EU gehöre zwingend dazu. Ergänzt um Körnerleguminosen könnten Raps und Sonnenblumen zusammen als Blühpflanzen Fruchtfolgen vielfältiger gestalten. Biodiversität und Bodenfruchtbarkeit könnten verbessert werden. Die UFOP fordert deshalb diese Optionen ganzheitlich zu denken und nicht voreilig die notwendigen Nutzungsoptionen auszuschließen. Diese Kritik richtet die UFOP auch an den Vizepräsidenten der EU-Kommission, Frans Timmermans, dessen Politik zur Umsetzung des Green Deal zu mehr Auflagen und wettbewerbsverzerrenden Bedingungen für den Ackerbau führen. Er sollte vielmehr die Möglichkeiten der regionalen Wertschöpfung für einen nachhaltigen Ackerbau insgesamt in den Blick nehmen – nachhaltige Biokraftstoffe aus europäischen Anbau müssen dazugehören, fordert die UFOP.

Grafik der Woche (KW 52 2020)

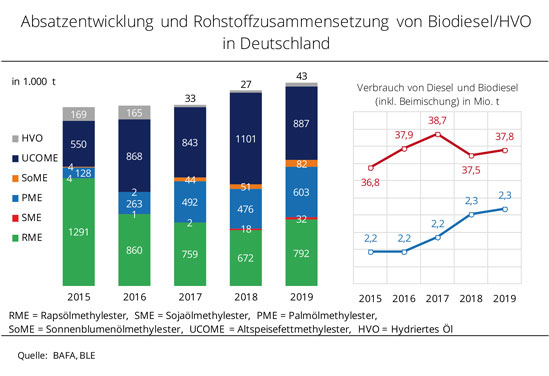

Anteil von Biodiesel aus Rapsöl gestiegen

Vor dem Hintergrund der kritischen Diskussion um die Verwendung von Biokraftstoffen aus Anbaubiomasse fordert die Union zur Förderung von Oel-und Proteinpflanzen e.V. (UFOP) von der Politik eine Differenzierung zwischen Rohstoffarten und deren Herkünften ein. Das negative Image von Palmöl dürfe nicht dazu führen, dass das in Deutschland und in der Europäischen Union verfügbare nachhaltige Biomassepotenzial nicht mehr ausgeschöpft werde.

Der Widerspruch könnte größer nicht sein: Einerseits werden die ordnungsrechtlichen Anforderungen an den Biomasseanbau in der EU infolge der Reform der Gemeinsamen Agrarpolitik und verschärfter ordnungsrechtlicher Maßnahmen bei der Anwendung von Düngemitteln und Pflanzenschutz erheblich verschärft. Andererseits stelle die EU-Kommission gleichzeitig die Verwendung von Biokraftstoffen auch aus in der EU angebauter Biomasse infrage. Die UFOP begrüßt deshalb das in den Gesetzesentwürfen des Bundesumweltministeriums zur Umsetzung der Erneuerbare Energien Richtlinie (RED II) vorgesehene Auslaufen von Palmöl als Rohstoff, der mit einem hohen Risiko verbunden ist, indirekte Nutzungsänderungen auszulösen.

Die UFOP erinnert gleichzeitig an die Pionierrolle von Raps als nachwachsender Rohstoff in Deutschland und Europa. Herstellung und Vermarktung von Biodiesel wurden auch mit dem Ziel vorangetrieben, eine neue Einkommensperspektive für die landwirtschaftlichen Betriebe zu schaffen. Gleichzeitig wurde Soja im Futtertrog teilweise ersetzt. Infolge der Einführung der THG- Quote in Deutschland ging der Anteil von Rapsölmethylester am Verbrauch von etwa 1,3 Mio. t im Jahr 2015 auf 0,67 Mio. t im Jahr 2018 zurück. Aus Sicht der UFOP ist erfreulich, dass im Jahr 2019 mit etwa 0,8 Mio. t wieder ein Anstieg zu verzeichnen ist. Als Ursache führt die UFOP den gestiegenen europäischen Wettbewerb um den Rohstoff Abfallöle und -fette infolge der in vielen Mitgliedsstaaten eingeführten Zweifach-Anrechnung auf die energetische Zielvorgabe an. Zudem fragen auch Hersteller von Hydriertem Pflanzenöl (HVO) diese Abfallrohstoffe nach. Deren Verarbeitungskapazität sei in der EU inzwischen auf etwa 3,4 Mio. t gestiegen, stellt die UFOP fest. Biodiesel aus Sojaöl spiele dagegen in Deutschland mit knapp 32.000 t eine untergeordnete Rolle.

Grafik der Woche (KW 51 2020)

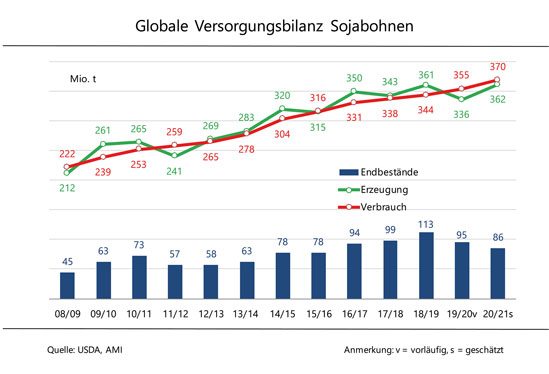

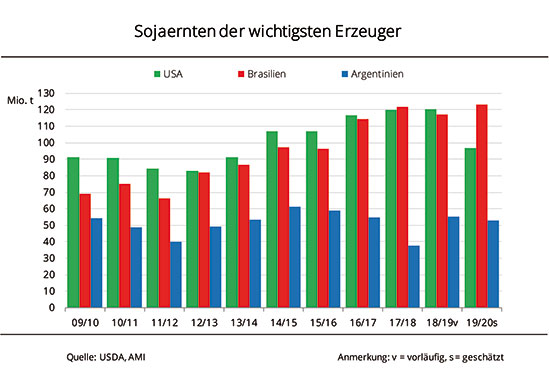

Globale Sojaversorgung bleibt eng

Das USDA hält an seiner hohen Einschätzung zur brasilianischen Sojaerzeugung 2020/21 fest, ebenso an seiner globalen Rekordschätzung. Der weltweite Verbrauch kann trotzdem nicht gedeckt werden. Ursache für die schwindenden Vorräte ist der stetig steigende Importbedarf Chinas bei Soja.

Am Ölsaatenmarkt sind alle Augen auf die kommende Sojabohnenernte in Südamerika, vor allem in Brasilien gerichtet. In den vergangenen Monaten hatte das Wetterphänomen La Niña für Trockenheit und Aussaatverzögerungen gesorgt. Auch wenn Regenfälle die Lage entspannten, blieben die Marktteilnehmer zuletzt skeptisch in Bezug auf die Ernteerwartung. Das US-Landwirtschaftsministerium (USDA) hält jedoch in seiner neuesten Schätzung an der Erwartung einer Rekordernte in Brasilien in Höhe von 133 Mio. t fest. Nach Einschätzung der Agrarmarkt Informations-Gesellschaft (mbH) führt das USDA dies auf die jüngsten Niederschläge und auf Vorhersagen weitere Regenfälle für die kommenden Wochen zurück.

Während die brasilianische Ernteschätzung unverändert hoch blieb, wurden die Erwartungen für Argentinien herab- und für Kanada heraufgesetzt. Global bleibt es bei der Prognose einer neuen Rekordsojaernte von 362 Mio. t. Die Erwartungen für den Welthandel wurden kaum korrigiert. Erwähnenswert ist lediglich die Anhebung der kanadischen Exporte von 3,85 auf 4,2 Mio. t gegenüber der Vormonatsprognose aufgrund der gleichzeitig angehobenen Ernteprognose. Die weltweiten Endbestände 2020/21 werden bei 86,6 Mio. t erwartet, was einem Rückgang von 9,2 Mio. t zum Vorjahr und dem niedrigsten Stand seit fünf Jahren entspricht.

Die Union zur Förderung von Proteinpflanzen e.V. (UFOP) weist darauf hin, dass dieser Produktionszuwachs bei Soja nicht nur auf Ertrags-, sondern auch auf Flächenzuwächse zurückzuführen sei. Nach Angaben des Bundeslandwirtschaftsministeriums (BMEL) werde die Anbaufläche für Soja im Wirtschaftsjahr 2020/21 für Brasilien auf 38,3 Mio. ha, für die USA auf 33,6 Mio. ha und für Argentinien auf 17,3 Mio. ha geschätzt. Die globale Versorgung werde durch diese Anbauregionen bestimmt – mit unmittelbaren Folgen für die Einkommen der europäischen Erzeuger. Die UFOP habe wiederholt unterstrichen, dass der deutsche bzw. europäische Rapsanbau die mit Abstand wichtigste heimische und zugleich gentechnikfreie Proteinquelle darstelle, die nicht nur dazu beitrage, Sojaimporte zu reduzieren. Raps werde auch in Fruchtfolgesystemen angebaut, die infolge der Reform der Gemeinsamen EU-Agrarpolitik (GAP) gegenüber den Sojaexportländern weiter verschärfte Umweltstandards erfüllten, betont die Förderunion. Dieser ökologische “Wert” werde aber nicht entlohnt, Die Wertschöpfung und der Preis für die Rapssaat orientierten sich am Markt, genauer am Preis für Sojaschrot und vor allem für Rapsöl. Der Rapsölpreis wiederum sei eng verbunden mit der Absatzentwicklung im Biokraftstoffsektor.

Diese Zusammenhänge einer nachhaltig zertifizierten Lieferkette müsse die Politik endlich anerkennen. Farm to Fork-Strategien gingen auch bei der Förderung des nationalen und europäischen Leguminosenanbaus ins Leere, wenn die beschriebenen Zusammenhänge ignoriert würden. Die UFOP appelliert deshalb an die Bundesregierung und an die Parlamente die Biokraftstoffpolitik ganzheitlich zu denken und auf heimische proteinliefernde Kulturarten auszurichten. Mit der Berücksichtigung des Proteinanteils als Ertragskomponente bei der Treibhausgas-Bilanzierung könne eine sachgerechte und umweltpolitisch ausgewogene “Anbaubiomassepolitik” entwickelt werden.

Grafik der Woche (KW 50 2020)

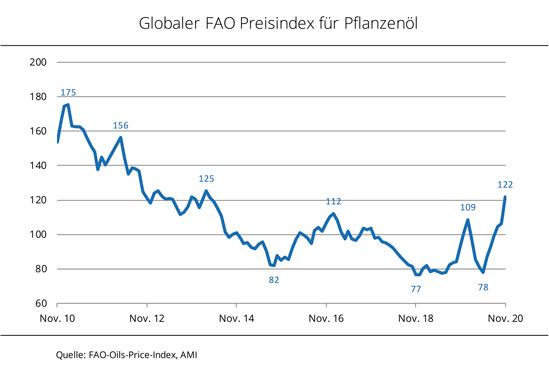

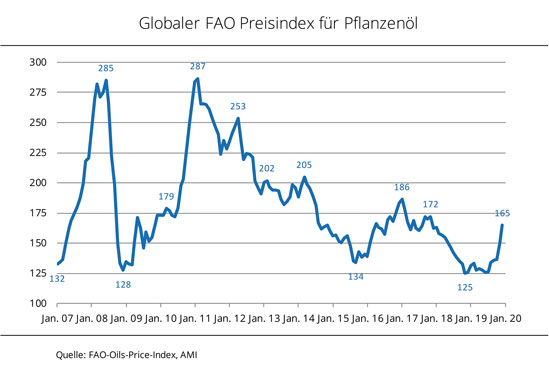

Pflanzenölindex auf Mehrjahreshoch

Der Pflanzenölindex der FAO hat im November den höchsten Stand seit April 2014 erreicht. Getrieben wurde er von den festen Preisen für alle wichtigen Pflanzenöle, vor allem Palmöl.

Der FAO-Preisindex für Pflanzenöl, der die Preisentwicklung der zehn für den Welthandel, bedeutendsten Pflanzenöle abbildet, lag im November im Durchschnitt bei 121,9 Punkten. Das entspricht einem deutlichen Zuwachs von 15,4 Punkten oder 14,5 % gegenüber dem Vormonat und markiert den höchsten Stand seit März 2014. Unterstützung kam vor allem von den gestiegenen Palmölpreisen. Aber auch die Soja-, Raps- und Sonnenblumenölpreise haben sich im November befestigt.

Nach Recherchen der Agrarmarkt Informations-Gesellschaft (mbH) stiegen die internationalen Palmölnotierungen den sechsten Monat in Folge. Grund dafür war der starke Rückgang der weltweiten Lagerbestände als Folge einer unterdurchschnittlichen Produktion in den wichtigsten Erzeugerländern bei gleichzeitig lebhafter globaler Nachfrage. Die Preise für Sojaöl zogen angesichts der gedämpften Exportverfügbarkeit in Südamerika und des regen Kaufinteresses, insbesondere aus Indien, an. Ebenso stiegen die Preise für Raps- und Sonnenblumenöl bei begrenztem Angebot weiter. Sämtliche Pflanzenölpreise profitierten zusätzlich von der Befestigung der internationalen Mineralölnotierungen.

Die Union zur Förderung von Oel- und Proteinpflanzen e.V. (UFOP) bewertet den Anstieg mit Blick auf die Erzeugereinkommen und dem Niveau früherer Jahre als zwingend notwendig. Denn nur mit ausreichend hohen Erzeugerpreisen könnten steigende Produktionskosten und ertragsreduzierende ordnungsrechtliche Auflagen kompensiert werden. Die UFOP unterstreicht diese Feststellung mit Nachdruck in Bezug auf die aktuellen Überlegungen der EU-Kommission zur Biodiversitäts- und zur Farm to Fork-Strategie. Der Verband mahnt eine Gesamtstrategie an, mit der mögliche negative Folgen auf die landwirtschaftlichen Einkommen in den Blick genommen und überkompensiert werden müssten. Gerade die angekündigte Farm to Fork-Strategie müsse an einer positiven Erzeugerpreisentwicklung ablesbar sein. Im Ackerbau suchten die Landwirte nach Alternativen zur Erweiterung der Fruchtfolgesysteme. Die UFOP wolle diesen Prozess aktiv mitgestalten und verweist auf die vom Verband im vergangenen Jahr verabschiedete „10 + 10“-Strategie.

Grafik der Woche (KW 49 2020)

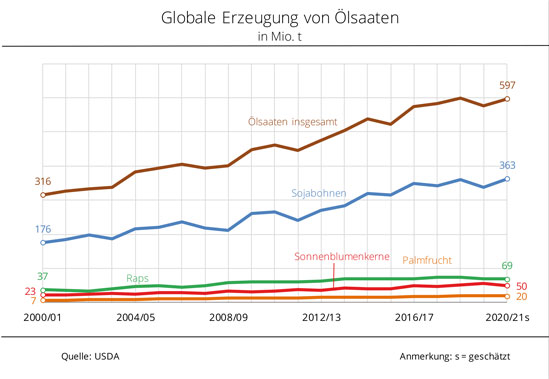

Sojabohnen weltweit wichtigste Ölsaat

Nach aktuellen Schätzungen des US-Landwirtschaftsministeriums (USDA) wird die globale Erzeugung von Ölsaaten im Wirtschaftsjahr 2020/21 bei rund 597 Mio. t und damit um rund 4 % über der Vorjahresproduktion liegen. Nachdem erst kürzlich eine Rekordproduktion von 605 Mio. t erwartet wurde, ist die aktuelle Prognose etwas zurückhaltender.

Seit 2000 hat sich die globale Ölsaatenerzeugung fast verdoppelt. Mit einem Anteil von 61 % an der gesamten Ölsaatenerzeugung ist die Sojabohne die wichtigste Ölsaat weltweit. Um den wachsenden Bedarf an hochwertigem Futterprotein decken zu können, wurde der Sojaanbau besonders in Nord- und Südamerika in den vergangenen Jahrzehnten kräftig ausgebaut. Mit 363 Mio. t werden im laufenden Wirtschaftsjahr so viele Sojabohnen geerntet wie noch nie. Die Erzeugung von Palmfrüchten soll ebenfalls gegenüber 2019/20 steigen. Mit 20 Mio. t dürften im laufenden Wirtschaftsjahr etwa 3 % mehr geerntet werden.

Die weltweite Rapserzeugung soll gegenüber dem Vorjahr marginal auf 69 Mio. t sinken. Diese Prognose fußt nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) auf Ernterückgängen in wichtigen Produktionsländern wie Kanada, China und Indien. Im vergangenen Jahrzehnt nahm die globale Rapserzeugung um 14 % zu, im Vergleich zum Jahr 2000 sogar um 85 %.

Grafik der Woche (KW 48 2020)

Knappes Angebot treibt Rapspreise

Die Rallye der Rapsnotierungen in Paris hat auch den deutschen Kassamarkt erreicht und die Erzeugerpreise nach oben getrieben. Viele Landwirte haben daher in den vergangenen zwei Wochen ihre Restmengen vermarktet. Angesichts des schwierigen Gesamtumfeldes bewertet die Union zur Förderung von Oel- und Proteinpflanzen e.V. (UFOP) diese Preisentwicklung als Lichtblick für die Ackerbauern.

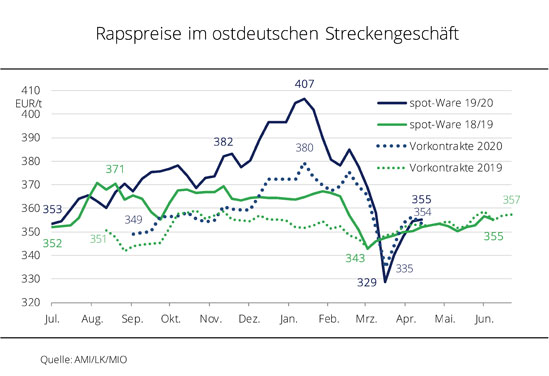

Die Rapspreise in Deutschland haben in den vergangenen zwei Wochen infolge der sehr festen Terminkurse in Paris deutlich zugelegt. Matif-Notierungen von zuletzt über 415 EUR/t führten auch am hiesigen Kassamarkt in der 47. Kalenderwoche zu den höchsten Rapspreisen seit Januar 2020. Wie die Agrarmarkt Informations-Gesellschaft (mbH) ermittelte, wurden in den 47. KW für Raps 370 bis 400 EUR/t frei Erfasserlager geboten, das waren im Schnitt 9 EUR/t mehr als im Vorjahr und sogar 25 EUR/t mehr als vor zwei Jahren. Vereinzelt wurde sogar die Marke von 406 EUR/t im Streckengeschäft erreicht.

Das höhere Preisniveau bewegte in den vergangenen zwei Wochen viele Erzeuger dazu, Lagerware zu verkaufen. Dadurch sind die Vorräte regional teils schon weit geräumt und es sind nur noch Restmengen verfügbar. Das Kontraktgeschäft lief ebenfalls rege mit vergleichsweise hohen Preisen, so dass bereits Raps ex Ernte 2021 verkauft wurde. Die Erinnerung an den Preisverfall ab Januar 2020 heizt ebenfalls die Verkäufe an. Damals verlor Raps innerhalb von zwei Monaten 16 % an Wert. Dieser möglichen Entwicklung wollen viele Erzeuger zuvorkommen und vermarkten ihren Raps rechtzeitig.

Die Union zur Förderung von Oel- und Proteinpflanzen e.V. (UFOP) bewertet diese Preisentwicklung als Lichtblick. Angesichts einer grundsätzlich schwierigen Situation im Ackerbau infolge niedriger Erzeugerpreise, witterungsbedingt niedrigerer Erntemengen und zunehmenden ordnungsrechtlichen Auflagen stelle sich grundsätzlich die Frage, ob der Markt die Differenz jemals kompensieren könne. Der Verband mahnt hier schnellstmöglich eine Antwort der Politik an. Wer glaubt, alleine mit dem Schlagwort Digitalisierung dieses Grundproblem lösen zu können, verschließe die Augen vor der Realität des internationalen Wettbewerbs.

Der vorgelegten Ackerbaustrategie der Bundesregierung fehle ein ausreichender Ansatz, mit mehr Diversifizierung auch einen stärkeren Einkommensbeitrag zu erzielen. Nur dann habe der um den Anbau von Leguminosen erweiterte Ackerbau auch eine wirtschaftliche Perspektive – ganz im Sinne der ökonomischen Säule der Nachhaltigkeit.

Die Erzeugerpreise bewegten sich sei seit Jahren nicht auf einem Niveau, das den Betrieben auch die erforderlichen Investitionen zur Betriebsentwicklung ermöglichen würde.

Grafik der Woche (KW 47 2020)

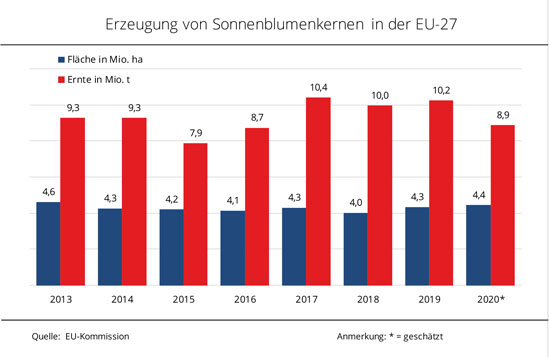

EU-Ernte von Sonnenblumenkernen unterdurchschnittlich

Trotz deutlicher Flächensteigerungen wurden in der EU-27 im Jahr 2020 weniger Sonnenblumenkerne geerntet als im Vorjahr. Sogar der langjährige Durchschnitt wurde deutlich verfehlt. Grund sind große Ausfälle in Rumänien und Bulgarien.

In der europäischen Gemeinschaft wurden 2020 schätzungsweise 8,9 Mio. t Sonnenblumenkerne erzeugt. Das entspricht einem Rückgang von 13,4 % gegenüber dem Vorjahr und von 6 % gegenüber dem Fünfjahresmittel. Die Fläche wurde im Vergleich zum Vorjahr zwar um 2,4 % auf 4,4 Mio. ha ausgeweitet, 6 % mehr als im Fünfjahresschnitt. Deutliche Ertragseinbußen sind verantwortlich für das EU-weite schlechte Ernteergebnis. Im Schnitt wurden 20 dt/ha erzielt, was einem Rückgang gegenüber dem Vorjahr um 16 % und gegenüber dem langjährigen Durchschnitt um 11 % entspricht. Es ist zu erwarten, dass die Verarbeiter in Europa im laufenden Wirtschaftsjahr mehr Importe aus Drittstaaten zurückgreifen müssen.

Die deutlich geringere Erzeugung ist insbesondere auf gravierende Ertragseinbußen in Rumänien und Bulgarien zurückzuführen. In den beiden größten Erzeugerländern von Sonnenblumenkernen fehlten zunächst die für die Ertragsbildung erforderlichen Regenmengen. Übermäßige Regenfälle behinderten bzw. verzögerten dann im Oktober die Ernte, so dass nicht mehr alle Partien in hinreichender Qualität geerntet werden konnten. In anderen Mitgliedstaaten wie Frankreich, Spanien und Deutschland war der Witterungsverlauf überwiegend günstig, sodass dort größere Ernten als im Vorjahr eingefahren werden konnten. Diese konnten allerdings das Minus in Rumänien und Bulgarien nicht ausgleichen.

Grafik der Woche (KW 46 2020)

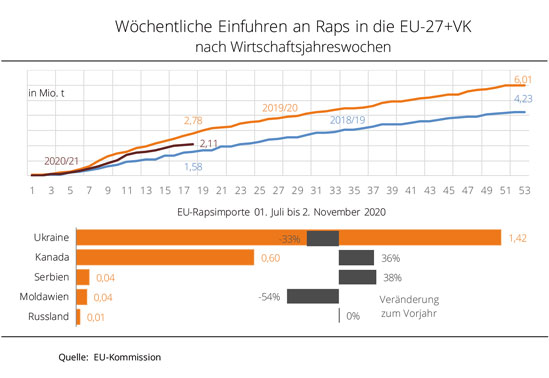

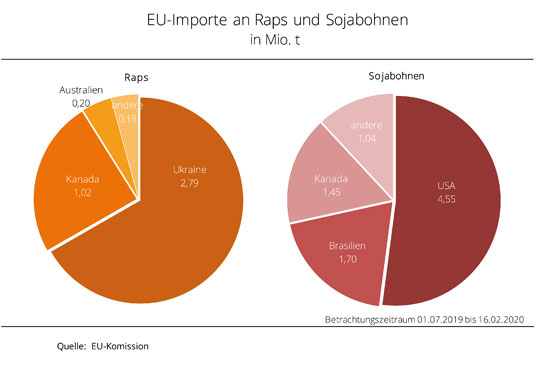

EU importiert trotz kleinerer Ernte weniger Raps

Obwohl die diesjährige Rapsernte kleiner ausgefallen ist als im Vorjahr, hat die EU-27+VK bisher weniger Raps eingeführt.

Die EU-27+VK hat in den ersten vier Monaten der Saison 2020/21 rund 2,1 Mio. t Raps importiert. Dies entspricht einem Rückgang von 24 % gegenüber dem Vorjahreszeitraum, ist aber etwa 34 % mehr als 2018/19. Diese Schwankungen sind auf die jeweiligen Rapsernten zurückzuführen. Im Wirtschaftsjahr 2019/20 wurden in der EU-27+VK knapp 15 % weniger Raps gedroschen als 2018/19. Um den europäischen Verbrauch trotz der kleinen Ernte decken zu können, mussten 2019/20 größere Mengen aus Drittstaaten eingeführt werden als im Vorjahr.

Im laufenden Wirtschaftsjahr sieht die Situation nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) etwas anders aus. Zwar ist die Erntemenge 2020 der EU-27+VK gegenüber dem Vorjahr nochmals leicht zurückgegangen (-1 %), die Importe fallen bisher aber kleiner aus als im Vorjahr. Das könnte mit dem rückläufigen Rapsölbedarf für die Biodieselherstellung in Zusammenhang stehen.

Neben der insgesamt kleineren Importmenge gibt es deutliche Verschiebungen bei den Handelsströmen. Zwar stammte ein Großteil der Importe in diesem Wirtschaftsjahr wie im Vorjahr aus der Ukraine, die Einfuhren haben sich aber um 33 % verringert. Diese Entwicklung ist auf deutliche Ernterückgänge und ein geringeres Angebot aus der Ukraine zurückzuführen. Die Lücke wird teilweise durch kanadische Ware gefüllt. Von dort kamen im bisherigen Verlauf des Wirtschaftsjahres rund 36 % mehr als 2019/20.

Grafik der Woche (KW 45 2020)

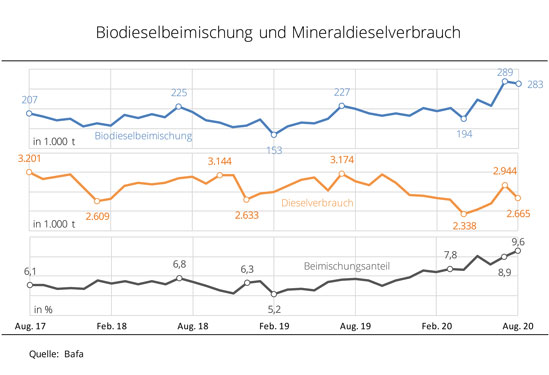

Beimischungsanteil in Dieselkraftstoff weiter gestiegen

Der Beimischungsanteil von Biodiesel im Dieselkraftstoff hat sich im August weiter erhöht. Mit 9,6 % wurde sogar das bisherige Spitzenniveau von 9,1 % vom Mai 2020 übertroffen.

Im August 2020 wurden 282.600 t Biodiesel und damit 2,2 % weniger gegenüber dem Vormonat beigemischt. Gleichzeitig verringerte sich der Dieselverbrauch um 9,5 % auf 2,67 Mio. t. Der Gesamtverbrauch von Diesel und Biodiesel von 2,95 Mio. t sank um 8,8%, der Biodieselanteil am Gesamtverbrauch stieg auf 9,6 %. Ein Vergleich mit dem Vorjahresmonat von 218.400 t Biodiesel verdeutlicht den Zuwachs um etwa 23 %. Der Beimischungsanteil lag seinerzeit nur bei 6,7 %.

Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) weist darauf hin, dass das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) in ihrer Statistik unter dem Produkt Biodiesel auch die beigemischten Mengen an Hydriertem Pflanzenöl (HVO) summiert. Die Norm für Dieselkraftstoff DIN EN 590 begrenzt die Beimischung von Biodiesel bzw. Fettsäuremethylester auf 7 Volumenprozent. Die Differenzmenge ist HVO, die dem Diesel beigemischt wird. Ob und in welchen Mengen Erdölraffinerien pflanzliche Öle und Fette bei der Kraftstoffherstellung mitverarbeiten (sogen. Co-processing) sei nicht bekannt, betont die UFOP. Diese Option für die Erfüllung der Treibhausgas-Minderungsquote (THG-Quote) entfalle nach der bestehenden gesetzlichen Regelung Ende 2020.

Die UFOP sieht sich grundsätzlich in ihrer Verbrauchsschätzung vom Juli 2020 bestätigt, als eine Menge von 2,6 Mio. t Biodiesel (incl. HVO) erwartet wurde. Das Quotenjahr 2020 bestätige, dass sogar eine um 2% auf 6% sprunghaft gestiegene THG-Quote erfüllt wird, auch wenn eine Quotenübertragung für das Verpflichtungsjahr 2020 nicht möglich ist. Technologieoffenheit ist die alles entscheidende Voraussetzung, die nun weiterentwickelt werden müsse, stellt die UFOP fest.

Der Verband erinnert deshalb an die Forderung, die THG-Quote ab 2020 schrittweise auf 16 % in 2030 zu erhöhen. Der Verband erteilt damit erneut eine deutliche Absage an den vom Bundesumweltministerium vorgelegten Gesetzentwurf zur Weiterentwicklung der THG-Quote. Dieser Entwurf sehe ein Einfrieren der Verpflichtung von 6 % bis zum Jahr 2025 vor. Ein Anstieg (auf 7,25 %) sei erst für 2026 vorgesehen. Das BMU verkenne den akuten Handlungsdruck, alle bereits heute bestehende Erfüllungsoptionen mobilisieren zu müssen, damit das Klimaschutzziel im Verkehrssektor in 2030 überhaupt erreicht werden kann.

Es sei nicht mehr nachvollziehbar, wenn die EU-Kommission und das Europäische Parlament über eine Minderung der Treibhausgas-Emissionen von 55 % bis 60 % diskutierten und das Bundesumweltministerium gleichzeitig die Dekarbonisierung des Verkehrsbereichs in den bestehenden Fahrzeugflotten einfriere. Es sei unverantwortlich, dass das Bundesumweltministerium fünf Jahre für den Klimaschutz verstreichen lasse. Außerdem ignoriere es den Willen der Kraftstoffwirtschaft, diese Herausforderung anzunehmen, ganz im Sinne des Aktionsbündnisses Klimaschutz des BMU, kritisiert die UFOP mit Nachdruck.

Ein technologieoffener Ansatz unter Berücksichtigung der nachhaltig zur Verfügung stehenden Biomasse aus der Landwirtschaft sei die Grundlage, bereits heute einen wirksamen Beitrag zum Klimaschutz zu leisten und gleichzeitig dringend notwendige Wertschöpfungs- und damit Einkommenspotenziale für die Landwirtschaft und den Ländlichen Raum insgesamt zu heben. Das Bundesumweltministerium müsse endlich einen Weg einschlagen, der diese beiden Herausforderungen miteinander verknüpfe, fordert die UFOP.

Grafik der Woche (KW 44 2020)

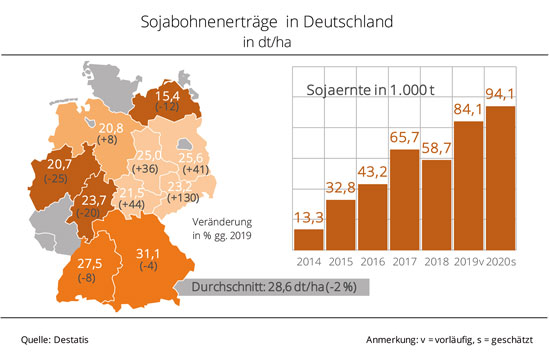

Deutsche Sojaernte 2020 auf Rekordniveau

Im Jahr 2020 sind in Deutschland nach Angaben des Statistischen Bundesamtes rund 94.100 t Sojabohnen gedroschen worden und damit so viel wie noch nie. Gegenüber dem Vorjahr wurde die Erntemenge trotz im Schnitt geringerer Erträge um 12 % gesteigert, im Vergleich zu 2018 sogar um 60 %.

Seit 2012 hat sich die Sojabohnenernte in Deutschland infolge der stetig gestiegenen Anbaufläche mehr als verzehnfacht. Zur Ernte 2020 betrug die Anbaufläche 32.900 ha, das waren 14 % mehr als im Vorjahr. Die Erträge fielen hingegen etwas geringer aus. Im Vergleich zum Vorjahr wird ein Minus von 2 % auf durchschnittlich 28,6 dt/ha verbucht. Die stärksten Ertragsrückgänge gab es nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) in Westdeutschland. In Nordrhein-Westfalen wurden rund 25 % weniger eingebracht als im Vorjahr, in Hessen sind die Erträge um 20 % gesunken. In Mecklenburg-Vorpommern ist ein Ertragsrückgang von 12 % zu verzeichnen. Da in Hessen und Mecklenburg-Vorpommern die Flächen 2020 aber kräftig gewachsen waren, wurden dort dennoch mehr Sojabohnen geerntet als 2019.

Während die Erträge in Süddeutschland ebenfalls leicht zurückgegangen sind, konnten sie in Ostdeutschland zumeist deutlich gesteigert werden. Das stärkste Plus in Höhe von 130 % auf 23,2 dt/ha ist in Sachsen-Anhalt zu verbuchen

Grafik der Woche (KW 43 2020)

Sojabohnenkurse im Höhenflug

Rege Nachfrage aus China und trockene Witterungsbedingungen in Brasilien treiben die Sojabohnenkurse in die Höhe. Mit zunehmendem Erntedruck in den USA könnte die Rallye aber bald vorbei sein.

Die Sojabohnenkurse an der Börse in Chicago haben seit Anfang August kräftig zugelegt. Seitdem sind sie um 20 % auf umgerechnet 325 EUR/t gestiegen. Das entspricht dem höchsten Stand seit Mai 2018. Preistreibender Faktor war in den vergangenen zweieinhalb Monaten die lebhafte Nachfrage Chinas nach US-Bohnen. Das zeigt zum einen, wie groß der Sojabohnenbedarf Chinas und zum anderen, wie begrenzt das Angebot aus anderen Herkunftsländern ist. Das südamerikanische Sojaangebot aus der Ernte 2019/20 ist aufgezehrt, weshalb China bereits seit Mitte August immer wieder große Mengen aus den USA ordert. Neuerntige Ware kommt in Brasilien und Argentinien erst im Frühjahr 2021 vom Feld. Zudem dürfte ein weiterer Faktor den Handel zwischen China und den USA antreiben. Die beiden Großmächte befinden sich in der ersten Phase der aktuellen Handelsvereinbarung, in dessen Rahmen China zugesichert hatte, im Wirtschaftsjahr 2020/21 Agrarrohstoffe in einem Gesamtwert von 36,5 Mrd. USD aus den Vereinigten Staaten zu kaufen.

Zusätzlichen Kursauftrieb brachten in den vergangenen zwei Wochen die trockenen Aussaatbedingungen in Brasilien, die die Bestellung der Felder und auch die Ernte soweit verzögern könnten, dass diese dem Weltmarkt später als üblich zur Verfügung steht. Mit der fortschreitenden US-Ernte könnten die Sojabohnenkurse in den kommenden Wochen aber unter Druck geraten. Diese läuft bisher deutlich flotter, als im Fünfjahresdurchschnitt.

Grafik der Woche (KW 42 2020)

Größere Weltrapsernte 2020/21 erwartet

In Australien dürfte die Rapsernte im Wirtschaftsjahr 2020/21 etwas größer ausfallen als im Vormonat erwartet. Auch die Ernte in Deutschland übertrifft die Erwartungen. Daher dürfte die weltweite Ernte 2020/21 das Vorjahresniveau nun doch übertreffen.

Im Wirtschaftsjahr 2020/21 erwartet der Internationale Getreiderates (IGC) eine weltweite Rapsernte von etwa 69,8 Mio. t. Das wären nur 200.000 t mehr als im Vorjahr, aber 400.000 t mehr als im August erwartet worden waren. Dieses Ernteplus ist nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) darauf zurückzuführen, dass sowohl in der EU-27+UK als auch in Australien und China mehr Raps geerntet wurde bzw. noch geerntet wird als im Vorjahr. Besonders die Steigerung der Erntemenge in Australien fällt ins Gewicht. Dort werden mit 3,3 Mio. t etwa 43 % mehr erwartet als 2019/20. Die in der Ukraine und in Kanada prognostizierten Rückgänge werden dadurch mehr als kompensiert.

Der weltweite Rapsverbrauch dürfte im laufenden Wirtschaftsjahr eine Höhe von 70,7 Mio. t erreichen und damit das Vorjahr um 400.000 t übertreffen. Ausschlaggebend ist die höhere Verbrauchsprognose in China von 16,3 Mio. t. Dort wird ein höherer Bedarf bei der Verarbeitung gesehen. Der Verbrauch der EU-27+UK dürfte hingegen um 0,3 auf 22,2 Mio. t zurückgehen.

Da erwartet wird, dass der globale Verbrauch 2020/21 die Erzeugung das dritte Jahr in Folge übersteigt, geht dies zu Lasten der weltweiten Vorräte. Zum Ende des laufenden Wirtschaftsjahres werden Lagerbestände in Höhe von 5 Mio. t erwartet. Das wären 0,8 Mio. t weniger als 2019/20 und 1,6 Mio. t weniger als 2018/19.

Grafik der Woche (KW 41 2020)

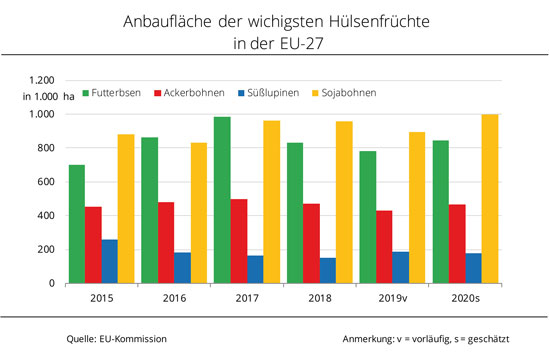

Größere EU-Hülsenfruchternte

Nicht nur die Erzeugung von Ackerbohnen hat in der EU-27 deutlich zugenommen, sondern auch die von Süßlupinen, Futtererbsen und Sojabohnen.

Die Erzeugung von Hülsenfrüchten hat in der EU-27 im Jahr 2020 deutlich zugenommen. Insgesamt wurden nach Angaben der EU-Kommission 6,5 Mio. t geerntet und damit 7 % mehr als im Vorjahr. An den Rekord von 7 Mio. t im Jahr 2017 reicht dieses Ergebnis aber nicht heran. Von den hier aufgeführten Hülsenfrüchten wurden vor allem Ackerbohnen im Vergleich zum Vorjahr umfangreicher gedroschen. 2020 wurden etwa 1,2 Mio. t geerntet und damit 16 % mehr als 2019 und sogar 22 % mehr als im schwachen Jahr 2018, als die Ernte eingebrochen war. Nach Einschätzung der Agrarmarkt Informations-Gesellschaft (mbH) ist dieses Plus auf Flächenausdehnung und Ertragssteigerung zurückzuführen. Süßlupinen profitierten 2020 ebenfalls von einem umfangreicheren Anbau und höheren Erträgen. Mit rund 235.000 t wurden 12 % mehr geerntet als 2019.

Wichtigste Hülsenfrucht der EU-27 ist die Sojabohne mit einem Anteil von rund 43 % an der Erzeugung von Körnerleguminosen. 2020 ernteten die Erzeuger rund 2,8 Mio. t und damit etwa 3 % mehr als im Vorjahr. Dies ist sowohl auf einen Zuwachs an Anbaufläche als auch auf Ertragssteigerungen zurückzuführen. Die zweitwichtigste Hülsenfrucht in der EU-27 ist die Futtererbse. Mit 2,2 Mio. t wurden 7 % mehr gedroschen als 2019, vor allem zurückzuführen auf eine Ausweitung der Anbaufläche. Diese stieg um 8 % auf 852.000 ha. Dadurch konnte der Rückgang der Erträge von 1,6 % auf 25,5 dt/ha mehr als kompensiert werden.

Grafik der Woche (KW 40 2020)

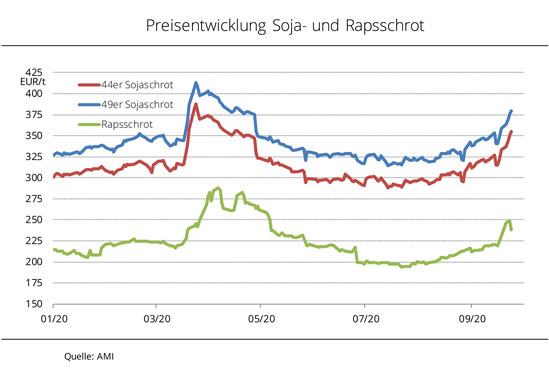

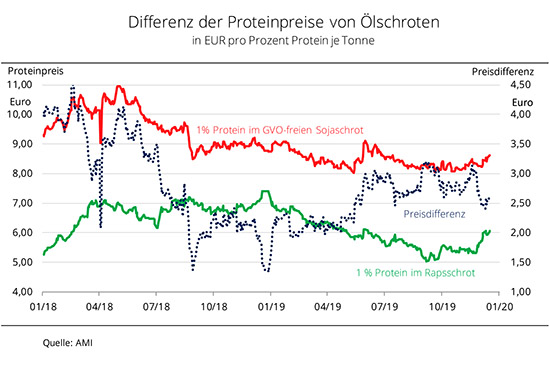

Preise für Ölschrote ziehen an

Während die deutschen Sojaschrotpreise von den gestiegenen Sojakursen in Chicago profitieren, stützen das begrenzte Angebot und die stetige Nachfrage die Preise für Rapsschrot.

Die deutschen Preise für Ölschrote sind seit Anfang August 2020 deutlich gestiegen, vor allem im September. Rapsschrot legte innerhalb eines Monats um 22 auf 238 EUR/t zu und erreichte kurzzeitig sogar den höchsten Stand seit Mai 2020. Die Preise für Sojaschrot befestigten sich im gleichen Zeitraum um 38 EUR/t. Damit kostete Sojaschrot mit 49 % Rohprotein zuletzt 380 EUR/t und 44er Ware 355 EUR/t. Das ist das höchste Preisniveau seit fünf Monaten.

Die Rapsschrotpreise am deutschen Kassamarkt wurden im September nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) hauptsächlich durch zwei Faktoren in die Höhe getrieben. Zum einen war die Nachfrage in den vergangenen vier Wochen zumindest stetig, regional sogar lebhaft. Zum anderen war und ist das Angebot auf den vorderen Terminen zumindest im Westen Deutschlands begrenzt. Nur noch wenige Ölmühlen vermarkten prompte Ware. Lediglich im Osten Deutschlands ist noch prompte Ware verfügbar, was das Kaufinteresse von überregionalen Käufern geweckt hat. Sogar aus den Niederlanden wurden Partien geordert.

Sojaschrot profitierte im September bisher vor allem von den festen Börsenkursen in Chicago. Diese haben gegenüber dem Vormonat um 10 % zugelegt, weil die anhaltend rege Nachfrage Chinas nach US-Bohnen die Notierungen in die Höhe trieb.

Grafik der Woche (KW 39 2020)

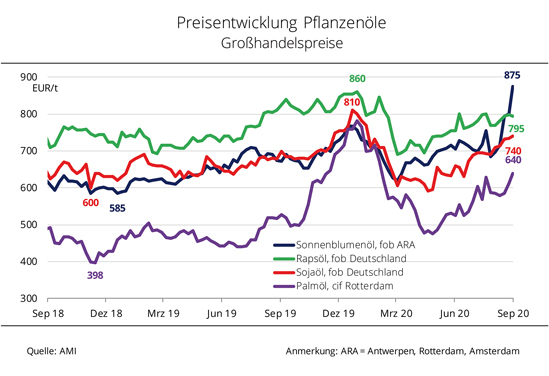

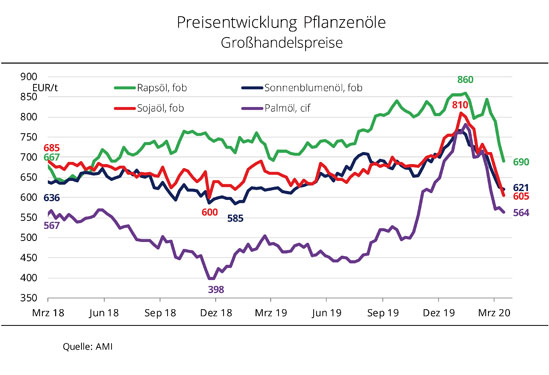

Sonnenblumenöl teurer als Rapsöl

Die wichtigsten Pflanzenöle haben sich seit den Lockerungsmaßnahmen im Zuge der Corona-Krise verteuert. In den vergangenen Wochen verbuchte vor allem Sonnenblumenöl einen steilen Anstieg.

Die Preise für Pflanzenöle in Deutschland haben seit Anfang Mai 2020 deutlich zugelegt. Unterstützt wurden sie hauptsächlich von den Lockerungsmaßnahmen in der Corona-Krise. Diese ließen die Nachfrage nach Kraftstoffen aufgrund der Aufhebung der Beschränkungen im privaten und öffentlichen Leben, einschließlich des Güter- und Personenverkehrs auf den Straßen, wieder steigen. Dadurch nahm auch der Bedarf an Biodiesel zur Beimischung und infolgedessen auch das Kaufinteresse an Pflanzenölen zu. Für den deutlichen Nachfrageanstieg dürfte zudem die Erhöhung der THG-Quote von 4 auf 6 % im Jahr 2020 mitverantwortlich sein. Da auch die Quotenübertragung aus dem Vorjahr nicht mehr möglich ist, muss die THG-Einsparung 2020 vollständig mit in Verkehr gebrachten, physischen Mengen erfüllt werden. Diese Regelung gilt EU-weit, sodass die Nachfrage nach Biokraftstoffen bis Jahresende weiter anziehen dürfte.

In den vergangenen drei Wochen kamen nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) weitere preisstützende Faktoren hinzu. Sojaöl profitierte beispielsweise von den festen Sojabohnenkursen in Chicago. Diese wurden von den lebhaften Käufen Chinas und den Spekulationen um die diesjährige US-Ernte in die Höhe getrieben.

Der steilste Anstieg lässt sich aber beim Sonnenblumenöl beobachten. Die Rallye begann am 11.08.2020. Damals kostete Sonnenblumenöl umgerechnet 684 EUR/t fob ARA. Innerhalb der folgenden fünf Wochen legte es um fast 200 EUR/t oder 28 % auf 875 EUR/t zu und kostet damit so viel wie seit sieben Jahren nicht mehr. Damit war Sonnenblumenöl zum ersten Mal seit mehr als zwei Jahren wieder teurer als Rapsöl. Ausschlaggebend für den starken Preisauftrieb waren die Ernteverzögerungen in der Ukraine, dem mit Abstand wichtigsten Lieferland von Sonnenblumenöl für die EU. Zudem fielen die Erträge dort noch schwächer aus als erwartet. Die ukrainischen Exporteure, die bereits umfangreiche Kontrakte mit EU-Käufern eingegangen waren, brachte das in Schwierigkeiten. Sie können ihren Vertragsverpflichtungen nicht fristgerecht nachkommen. Das bedeutet für den EU-Sonnenblumenölmarkt eine unerwartet Angebotsverknappung, die sich in den Preisen widerspiegelt. Zusätzlich wächst am Weltmarkt die Nachfrage nach Soja- und Palmöl, was auch in Europa zu festeren Preisen führt.

Grafik der Woche (KW 38 2020)

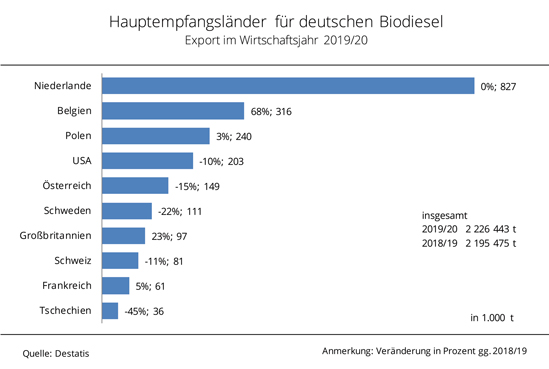

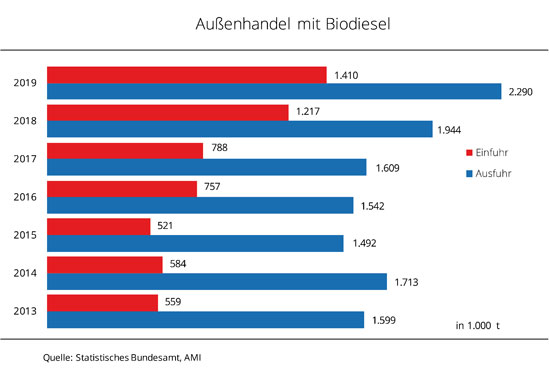

Deutschland steigert Biodieselausfuhren

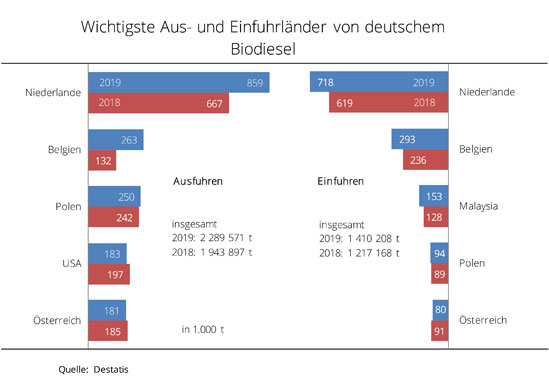

Die deutschen Biodieselexporte erreichten 2019/20 das zweite Jahr in Folge die Marke von 2 Mio. t. Während der Hauptabnehmer Niederlande seine Käufe fast konstant auf Vorjahresniveau gehalten hat, steigerte vor allem Belgien seine Biodieselimporte deutlich.

Die deutschen Biodieselexporte setzten ihren Anstieg im Wirtschaftsjahr 2019/20 weiter fort. Rund 2,2 Mio. t entsprechen einem Zuwachs von 1,4 % gegenüber dem Vorjahr. Die Verkäufe stiegen damit in den vergangenen fünf Jahren um fast 40 %. Traditionell importieren die Niederlande die größten Mengen für den Weiterexport in andere EU-Länder oder in Drittstaaten. Die Niederlande importierten 2019/20 als Hauptempfangsland rund 827.000 t, etwa so viel wie im Vorjahr. Belgien kaufte etwa 316.000 t Biodiesel, das entspricht einem Anstieg von 68 % gegenüber 2018/19. Das Land ist damit erstmals zweitwichtigster Abnehmer für deutschen Biodiesel. In den vorangegangenen Jahren war es Polen, das mit 240.000 t nur etwa 3 % mehr orderte als im Vorjahr. Auch Frankreich kaufte zwar wieder etwas mehr Biodiesel als im Vorjahr (+5 %). Insgesamt wurden die Einkäufe aber in den vergangenen fünf Jahren deutlich zurückgefahren. 2014/15 lieferte Deutschland noch fast 180.000 t nach Frankreich, 2019/20 waren es nur noch 61.000 t.

Deutlich weniger Biodiesel ging mit 36.000 t an Tschechien (-45 %). Schweden, Österreich, die Schweiz und die USA orderten ebenfalls deutlich weniger als im Vorjahr.

Grafik der Woche (KW 37 2020)

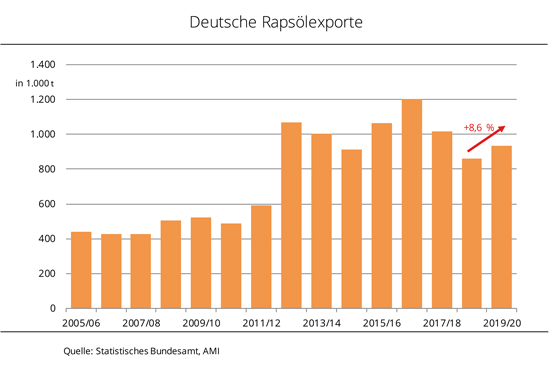

Rapsölexporte wieder gestiegen

Nachdem der Export von deutschem Rapsöl seit dem Spitzenjahr 2016/17 schrumpfte, ist 2019/20 eine Trendwende erkennbar. Vor allem die Niederlande nahmen mehr auf, aber auch die Nachfrage aus Dänemark und Belgien zog an.

Die deutschen Rapsölexporte sind im Wirtschaftsjahr 2019/20 wieder gestiegen, nachdem sie zuvor zwei Jahre in Folge deutlich zurückgegangen waren. Das Spitzenniveau des Wirtschaftsjahres 2016/17, als über 1,2 Mio. t Rapsöl ausgeführt wurden, wurde zwar noch nicht wieder erreicht; doch 935.000 t entsprechen immerhin einem Anstieg von 8,6 % zum Vorjahr.

Mit Abstand größter Empfänger für Rapsöl waren 2019/20 mit 642.500 t (+ 10,3%) die Niederlande, die als zentrale Drehscheibe für viele Agrarrohstoffe fungieren. Danach folgten Belgien, Dänemark, Frankreich und Norwegen als wichtigste Zielländer für deutsches Rapsöl. Belgien hat rund 95.000 t aus Deutschland gekauft (+ 11 %), Dänemark 60.700 t (+21 %). Nach Frankreich wurde weniger geliefert, mit einer Abnahmemenge von 49.300 t (-12 %) blieb das Nachbarland aber wichtiger Absatzmarkt für Deutschland. Norwegen nahm deutlich mehr, Polen hingegen deutlich weniger auf als im Vorjahr. Die schwindenden Rapsölexporte der Jahre 2017 bis 2019 werden häufig mit einer knapperen Rohstoffversorgung, einer geringeren Rapsverarbeitung und dem folglich geringeren Rapsölausstoß in Verbindung gebracht. Doch wenn es danach ginge, hätten die Ausfuhren 2019/20 noch weiter zurückgehen müssen – was sie aber nicht taten.

Als Begründung verweist die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) auf die Bedeutung der heimischen Biodieselindustrie als wichtigsten Abnehmer von Rapsöl. Dieser Sektor, dessen Produktionskapazitäten nicht ausgelastet sind, sei das Fundament der Rapssaatverarbeitung von jährlich mehr als 9 Mio. t.

Die UFOP stellt fest, dass die nachhaltig zertifizierten Rapsöl-Exportmengen auch in Deutschland zur Dekarbonisierung fossiler Kraftstoffe und damit zur Erfüllung der Treibhausgas-Minderungsverpflichtung im Verkehrssektor eingesetzt werden könnten. Allerdings nur dann, wenn die Minderungsverpflichtung entsprechend angehoben würde. Die UFOP fordert eine sachgerechte Anhebung der Treibhausgas-Minderungsverpflichtung, anstatt dieses Potenzial zu „exportieren“.

Die Bundesregierung sei gefordert, bei der nationalen Umsetzung der Neufassung der Erneuerbaren Energien-Richtlinie (RED II) die wiederholt von der Agrar- und Biokraftstoffwirtschaft geforderte schrittweise Erhöhung der Treibhausgas-Minderungsverpflichtung umzusetzen.

Grafik der Woche (KW 36 2020)

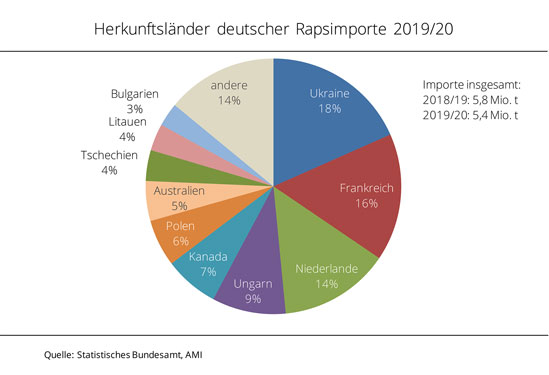

Ukraine lieferte den meisten Raps

Deutschland hat in der Saison 2019/20 die Gesamtmenge von 5,4 Mio. t Raps und Rübsen eingeführt und damit 7 % weniger als im Vorjahr. Ernterückgänge in einigen für die deutsche Rapsversorgung wichtigen EU-Staaten waren vor allem dafür verantwortlich.

Traditionell ist Frankreich der wichtigste Rapslieferant für Deutschland. Im Schnitt der Wirtschaftsjahre 2014/15 bis 2018/19 kamen mehr als 1,5 Mio. t Raps von dort, ein Viertel der gesamten deutschen Rapseinfuhren. Doch 2019 war auch für Frankreich ein enttäuschendes Erntejahr, entsprechend eingeschränkt waren die Exportmöglichkeiten. So hat Deutschland 2019/20 gerade einmal 870.000 t von dort erhalten, ein Rückgang von 44 % zum Vorjahr wie auch zum Fünfjahresschnitt. Auch aus anderen EU-Staaten wurde weniger eingeführt, beispielsweise aus Rumänien, Tschechien oder Belgien. Insgesamt hat Deutschland 2019/20 mit 3,7 Mio. t gut 15 % weniger aus EU-Staaten importiert als in der Saison zuvor.

Andere Länder haben diesen Rückgang zumindest teilweise auffangen können. Dazu gehörten allen voran die Ukraine und Kanada. In den vergangenen Jahren hat die Ukraine als Rapslieferant für Deutschland stetig an Bedeutung gewonnen. Der Schwarzmeerstaat steuerte 2019/20 rund 992.000 t zur deutschen Rapsversorgung bei und damit gut ein Drittel mehr als im Vorjahr. Den kräftigsten Anstieg verzeichneten jedoch die Zufuhren aus Kanada. Von dort kamen 2019/20 rund 372.000 t, ein Vielfaches der Liefermengen vergangener Jahre. Allein das Vorjahresvolumen wurde um mehr als das Fünffache übertroffen. Hintergrund ist die zunehmende Orientierung kanadischer Lieferungen nach Europa aufgrund der Handelsauseinandersetzungen mit China.

Deutschland deckt gut 60 % seines Rapsbedarfes aus dem Ausland.

Grafik der Woche (KW 35 2020)

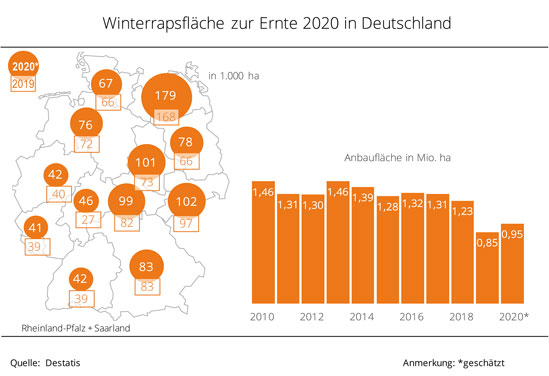

Größere Rapsfläche zur Ernte 2020 in Deutschland

Die Rapsfläche zur Ernte 2020 in Deutschland dürfte nach jüngster Schätzung des Statistischen Bundesamtes doch etwas größer ausgefallen sein als bisher erwartet. Das wird auch im Ernteergebnis zu sehen sein.

In seiner jüngsten Schätzung weist das Statistische Bundesamt eine Winterrapsfläche von 954.200 ha zur Ernte 2020 aus. Damit fällt die Fläche doch etwas größer aus als bisher prognostiziert und übertrifft das Vorjahresergebnis um 12 %. Damit bleibt das Ergebnis aber weiterhin unterdurchschnittlich. Nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) hatten schwierige Aussaatbedingungen im Herbst 2019 und teilweise ungünstige Witterungsbedingungen im Frühjahr 2020 dazu geführt, dass sich einige Landwirte gegen den Rapsanbau entschieden haben oder bestellte Flächen umgebrochen werden mussten. In einigen Bundesländern wurde das Rapsareal gegenüber dem Vorjahr deutlich ausgeweitet. Hessen verzeichnet die größte Flächenausdehnung. Zur Ernte 2020 wurden dort 46.000 ha mit Winterraps bestellt und damit knapp 70 % mehr als im Vorjahr. In Sachsen-Anhalt wurde der Anbau um knapp 40 % auf 101.000 ha ausgeweitet. In Thüringen und Brandenburg wurden mit 99.000 ha und 78.000 ha rund 29 % mehr bestellt. In Baden-Württemberg und in Mecklenburg-Vorpommern wurden die Winterrapsfläche um jeweils 7 % vergrößert, in Nordrhein-Westfalen, Rheinland-Pfalz und Sachsen um etwa 5 %.

Mecklenburg-Vorpommern führt mit 179.000 ha die Riege der rapsanbauenden Länder Deutschlands. An zweiter Stelle folgt, wie schon im Vorjahr, Sachsen mit 102.000 ha.

Grafik der Woche (KW 34 2020)

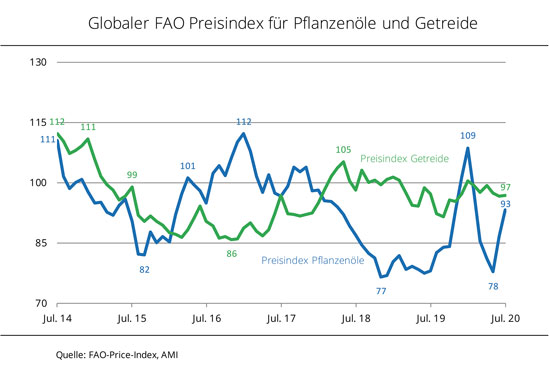

FAO-Pflanzenölindex erneut gestiegen

Feste Palm-, Soja- und Rapsölpreise haben den Preisindex für Pflanzenöle der FAO im Juli weiter nach oben getrieben. Der Getreideindex liegt fast unverändert auf Vormonatsniveau.

Der Pflanzenölindex der FAO, der die Preisentwicklung der zehn für den Welthandel bedeutendsten Pflanzenöle abbildet, ist im Juli auf 93 Punkte gestiegen, was einem Anstieg von 7 Punkten oder 8 % gegenüber dem Vormonat und einem Fünfmonatshoch entspricht. Auslöser für den steigenden Index sind feste Palm-, Soja- und Rapsölpreise. Palmöl profitierte von der Aussicht auf eine Verlangsamung der Produktion in den wichtigsten Erzeugerländern infolge von Überschwemmungen. Zusätzlicher Auftrieb kam von der weltweit hohen Importnachfrage und der anhaltenden Sorge über den Arbeitskräftemangel in Malaysia. Rapsöl bekam von der steigenden Nachfrage aus dem Biodiesel- und Lebensmittelsektor in der EU Unterstützung.

Der Getreidepreisindex lag im Juli hingegen mit 97 Punkten auf Vormonatsniveau. Die Weizenpreise haben sich trotz des schwächeren US-Dollars, der Bedenken hinsichtlich der Ernteaussichten in Europa, der Schwarzmeerregion und Argentinien und großen Ernteerwartungen in Australien kaum bewegt. Auch die Gerstenpreise blieben stabil. Mais und Sorghum haben sich aufgrund der jüngsten Käufe Chinas und Bedenken um die Vegetationsbedingungen in den USA verteuert. Die Reispreise haben hingegen nachgegeben. Der Auslöser waren der ruhige Handelsverlauf und die Aussicht auf eine große Ernte 2020.

Grafik der Woche (KW 33 2020)

Ernte von Sonnenblumenkernen in Rekordhöhe erwartet

In der EU-27 dürften 2020 wieder etwas mehr Ölsaaten geerntet werden. Ausschlaggebend ist die Rekordernte bei Sonnenblumen.

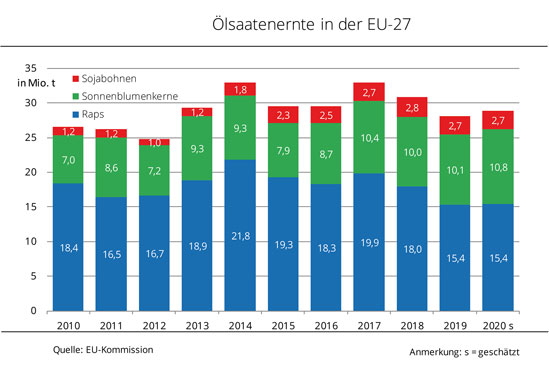

Die Ölsaatenernte in der EU-27 wird nach zwei Jahren wieder etwas größer ausfallen. Die EU-Kommission schätzt die Erzeugung 2020 auf 29 Mio. t. Dies wären knapp 3 % mehr als im Vorjahr. Das langjährige Mittel wird dennoch um etwa 4 % verfehlt.

Besonders deutlich fällt das Plus für Sonnenblumenkerne aus, deren Anbaufläche um 2% ausgedehnt wurde und deren Erträge um 6 % höher als im Vorjahr eingeschätzt werden. Somit wird mit 10,8 Mio. t eine Rekordernte erwartet, die um etwa 8 % über dem Vorjahr liegt. Der Sonnenblumenanbau hat in einigen EU-Staaten von günstigen Aussaatbedingungen und Flächenumwidmungen profitiert. Sonnenblumenkerne sind mengenmäßig die zweitwichtigste Ölsaat in der EU-27. Den größten Anteil an der Produktion nimmt 2020, wie in den Vorjahren, der Rapsanbau ein. Mit 15,4 Mio. t erwartet die EU-Kommission nur wenig mehr als im Vorjahr. Einer größeren Aussaatfläche stehen etwas schwächere Hektarerträge gegenüber.

Bei Sojabohnen erwartet die EU-Kommission mit 2,7 Mio. t eine Erntemenge auf Vorjahresniveau.

Grafik der Woche (KW 32 2020)

Terminkurse bei Raps und Sojabohnen trotzen Corona-Krise

Die Beschränkungen im Zuge der Corona-Krise erzeugten zwar im ersten Quartal des Kalenderjahres 2020 Druck auf die Raps- und Sojabohnenkurse. Diese haben sich seitdem aber wieder befestigt.

Seit Beginn des Wirtschaftsjahres 2019/20 haben sich sowohl die Rapskurse in Paris als auch die Sojabohnennotierungen in Chicago allmählich befestigt. Raps erreichte im Januar 2020 mit 421 EUR/t den höchsten Stand seit März 2017. Dann aber büßten insbesondere die Rapskurse innerhalb von drei Monaten etwa 20 % an Wert ein. Die Sojabohnennotierungen gaben im gleichen Zeitraum um 13 % nach. Nach Einschätzung der Agrarmarkt Informations-Gesellschaft (mbH) war die Corona-Krise der Auslöser dafür. Aufgrund der umfangreichen Kontaktbeschränkungen und Einschränkungen im Reiseverkehr brachen die Palmöl- und die Rohölkurse ein und zogen Rapsöl mit nach unten. Infolge der Corona-Krise sank der Verbrauch an fossilem Diesel in vielen Ländern Europas zum Teil deutlich. Der Verbrauch von Biodiesel und HVO entwickelte sich in Deutschland jedoch gegenläufig. Grund für die Mehrnachfrage ist die von 4,5 auf 6% angehobene Treibhausgas-Einsparungsquote.

Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) weist darauf hin, dass diese Minderungsverpflichtung nicht nur in Deutschland, sondern auch in allen anderen EU-Mitgliedsstaaten gilt. Gesetzliche Grundlage für die Treibhausgas-Reduktionsvorgabe ist die europäische Kraftstoffqualitätsrichtlinie (FQD). Die UFOP appelliert daher an die politisch Verantwortlichen, diese Regelung nicht nur auf nationaler, sondern auch auf europäischer-Ebene fortzusetzen. Eine schrittweise steigende THG-Quote stabilisiere die Rapsölnachfrage und damit die Preise für Rapserzeuger in der gesamten EU. Sie unterstütze damit die Wertschöpfung in den ländlichen Räumen.

Die UFOP hebt außerdem hervor, dass sich die THG-Quote in Verbindung mit einer spürbaren Strafzahlung grundsätzlich bewährt habe als Instrument zur Steigerung des Effizienzwettbewerbs sowie zur Verbreiterung der Rohstoffgrundlage und der Verfahrenstechnologien in der Biokraftstoff- und der Mineralölindustrie.

Bereits Mitte März 2020 haben sich insbesondere die Rapskurse aufgrund der wieder einsetzenden Nachfrage befestigt und sind seither um 13 %gestiegen. Zudem gab die Aussicht auf eine kleine Rapsernte in der EU 2020 Kursauftrieb. Die Notierungen für Sojabohnen legten im gleichen Zeitraum um 9 % zu, führt die UFOP zur Preisentwicklung aus.

Grafik der Woche (KW 31 2020)

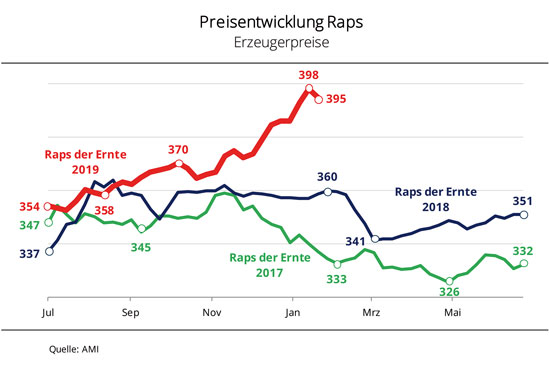

Rapspreise über Vorjahresniveau

Die Rapsernte 2020 dürfte in Deutschland und weiteren EU-Staaten unterdurchschnittlich ausfallen. Das treibt die Preise nach oben. Das Vorjahresniveau wird bereits jetzt um 5 % überstiegen.

In den vergangenen Wochen sind die Erzeugerpreise für Raps der Ernte 2020 kräftig gestiegen. Seit Anfang Juli 2020 hat sich Raps um rund 9 auf 367 EUR/t verteuert. Damit sind die Forderungen für Raps seit den Jahrestiefständen Mitte März um durchschnittlich 10 % gestiegen. Seit dem Saisonwechsel verlaufen die Rapspreise deutlich über Vorjahresniveau. Mitte Juli lag der Preisvorsprung bei fast 20 EUR/t.

Unterstützung kam von den geringen Ernteerwartungen 2020 in der EU. Zwar dürfte in wichtigen EU-Erzeugerländern wie Deutschland und Frankreich wieder etwas mehr geerntet werden als im Vorjahr. Der langjährige Durchschnitt wird aber erneut deutlich verfehlt. Auch in Ländern außerhalb der EU werden kleinere Rapsernten erwartet. Laut Internationalem Getreiderat sollen in der Ukraine nur 3 Mio. t gedroschen werden und damit fast 11 % weniger als im Vorjahr. Als eine der wichtigsten Importherkünfte für die EU schürt dies die Sorge um die Rapsversorgung im Wirtschaftsjahr 2020/21 und treibt so die Preise zusätzlich an.

Die ersten Ertragsmeldungen ergeben noch ein uneinheitliches Bild. Noch ist es zu früh für belastbare Ergebnisse. Nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) ist deshalb die Bereitschaft der Erzeuger, Raps der neuen Ernte zu verkaufen bzw. Vorkontrakte einzugehen, aktuell sehr gering. Einerseits möchte niemand Gefahr laufen, eingegangene Kontrakte nicht erfüllen zu können, andererseits spekulieren die Erzeuger auf weiter steigende Preise.

Grafik der Woche (KW 30 2020)

Rapsöl bleibt wichtigster Rohstoff für Biodieselproduktion

Die Rapsernte 2020 dürfte erneut unterdurchschnittlich ausfallen, was aber nicht auf eine schrumpfende Nachfrage zurückzuführen sei, betont die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) mit Verweis auf den Rohstoffbedarf der deutschen Biodieselindustrie. 2019 produzierten die Unternehmen 3,4 Mio. t Biodiesel, davon ca. 1,9 Mio. t aus Rapsöl. Mit Blick auf die bevorstehende Aussaat müsse der Erzeugerpreis die Anbaufläche zur bevorstehenden Aussaat ziehen als Voraussetzung für eine möglichst kurze Lieferkette zur Rohstoffsicherung, so die UFOP.

Denn in Deutschland werde es aufgrund der ungünstigen Vegetationsbedingungen voraussichtlich erneut nur eine kleine Rapsernte geben. Zwar werde die diesjährige Rapsernte nach der letzten Schätzung des Deutschen Raiffeisenverbandes mit 3,2 Mio. t um 14 % höher im Vergleich zum Vorjahr ausfallen, aber immer noch etwa 21 % unter dem Fünfjahresschnitt. Ein Grund sei das mit ca. 1 Mio. ha bei weitem nicht ausgeschöpfte Anbauflächenpotenzial, stellt die UFOP fest.

Neben den Ende August bis Anfang September erforderlichen Aussaatbedingungen müssten die Erzeugerpreise den Anreiz zur Flächenausweitung setzen. Aktuell lägen die Vorkontraktpreise bei etwa 364 EUR/t und damit ca. 200 EUR/t über den Preisen für Weizen. Preisstützend sei die Tatsache, dass sich der Rapsmarkt in der Europäischen Union durch permanente Unterdeckung zur Auslastung der Verarbeitungskapazitäten auszeichne. So wurden gemäß der Statistik der Bundesanstalt für Landwirtschaft und Ernährung (BLE) 2019 etwa 9 Mio. t Raps in deutschen Ölmühlen verarbeitet – wovon nach Berechnung der Agrarmarkt Informations-Gesellschaft (mbH) fast 3,9 Mio. t inländischer Herkunft waren – und ca. 3,8 Mio. t Rapsöl hergestellt. Die Nachfrage nach Raps in Deutschland bleibe deshalb groß, schlussfolgert die UFOP.

Gleichzeitig seien es die blühenden Rapsfelder und die mit der Verarbeitung einhergehenden vernetzten Wertschöpfungsketten, über die gentechnikfreie Futtermittelproduktion bis hin zum zertifizierten Pharmaglycerin, die öffentlich wie politisch das Biodieselimage positiv bestimmten. Mit dieser Feststellung unterstreicht die Union die Gesamtbedeutung des Rapsanbaus.

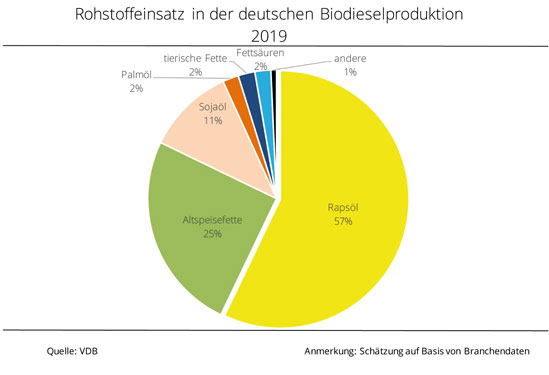

Laut dem Verband der Deutschen Biokraftstoffindustrie (VDB) wurden allein in Deutschland 2019 etwa 3,4 Mio. t Biodiesel produziert. Der wichtigste Rohstoff dafür bleibt – wie schon in den Vorjahren – Rapsöl mit einem Anteil von 57 %. Der Einsatz von Altspeiseölen und -fetten ist im Vorjahresvergleich um knapp 2 Prozentpunkte auf 25 % zurückgegangen. Sojaöl spielte mit einem Anteil von 11 % hingegen eine etwas größere Rolle als 2018. Damals wurden etwa 8 % eingesetzt. Palmöl hält seinen vergleichsweise kleinen Anteil von 2 % unverändert zum Vorjahr; tierische Fette, Fettsäuren und andere Rohstoffe machen zusammen gerade einmal 5 % aus.

Grafik der Woche (KW 29 2020)

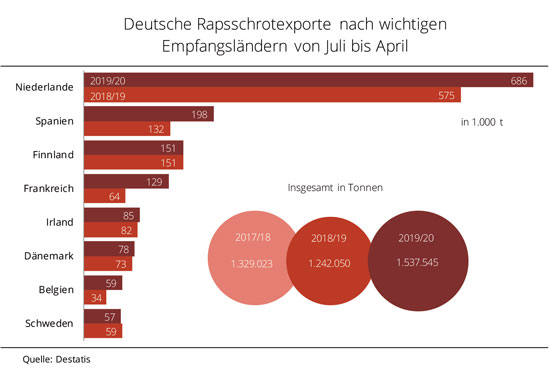

Deutschland steigert Rapsschrotexporte

Deutschland hat von Juli 2019 bis April 2020 so viel Rapsschrot ausgeführt wie seit fünf Jahren nicht mehr. Die größten Mengen importierten erneut die Niederlande und Spanien für die Milcherzeugung.

Deutschland hat von Juli 2019 bis April 2020 rund 1,5 Mio. t Rapsschrot exportiert. Das waren nach Angaben des Statistischen Bundesamtes etwa 24 % mehr als im Vorjahreszeitraum und die größte Menge seit fünf Jahren. Größter Abnehmer sind die Niederlande mit rund 686.000 t und einem Zuwachs von 19 %. Mit rund 198.000 t (+33 %) ist Spanien zweitgrößter Importeur. Finnland bleibt mit 151.000 t auf Vorjahresniveau. Der Export nach Frankreich hat sich sogar auf 129.000 t verdoppelt. Nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) dürfte dies auf die kleine Rapsernte 2019 und die folglich geringere Auslastung der Ölmühlen zurückzuführen sein.

Gemessen an der Verarbeitungskapazität von ca. 9 Mio. t. Rapssaat ist Deutschland der wichtigste Produzent und Lieferant der EU 27 von gentechnikfreiem Rapsschrot, stellt die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) fest. Die Kennzeichnung „ohne Gentechnik“ auf Milchprodukten sei ein wesentlicher Nachfragefaktor, führe aber nicht zu höheren Schrotpreisen für die Erzeuger. Denn die Kennzeichnung sei im Markt angekommen und schon lange kein Alleistellungsmerkmal mehr. Molkereien wie Campina oder ARLA hätten die Milcherzeuger entweder teilweise oder im Fall von ARLA vollständig auf gentechnikfreie Fütterung umgestellt. Insgesamt sei dies eine Erfolgsstory, wie ein Alleinstellungsmerkmal zu einer Anbauflächenbindung führe, betont die UFOP.

Leider denke die Politik die vernetzte Bioökonomie oft nicht zu Ende, kritisiert die UFOP mit Nachdruck. Wer entwaldungsfreie Fütterung wolle anstelle von Sojaimporten und gleichzeitig den Ackerbau regional stärken und diversifizieren wolle, der dürfe nicht gleichzeitig Biodiesel aus Raps als die entscheidende preisbildende Komponente auslaufen lassen. Die UFOP kritisiert daher massiv, dass Biodiesel aus Rapsöl als Kraftstoff in der Land- und Forstwirtschaft ab 2021 nicht mehr steuerlich gefördert werden soll. Im Gegenteil: das Bundeslandwirtschaftsministerium streiche diesen umweltfreundlichen Kraftstoff sogar aus der Förderkulisse im Programm zur Energieeffizienzverbesserung in der Landwirtschaft. Grundsätzlich wolle man offenbar Biokraftstoffe aus Anbaubiomasse auslaufen lassen. Betroffen seien dann alle Hauptkulturarten wie Getreide, Mais usw., die heute die Anbaustatistik bei Nachwachsenden Rohstoffen bestimmen. Alternative Absatzmärkte für diese Produktmengen seien nicht in Sicht. Dies sei dann das Aus für die Zukunft der Landwirtschaft in der Bioökonomie.

Grafik der Woche (KW 28 2020)

Rapsimporte der EU-28 auf Rekordhöhe

Die Rapsimporte der EU-28 aus Drittstaaten sind im Wirtschaftsjahr 2019/20 kräftig gewachsen. Hintergrund ist der in den vergangenen Jahren gesunkene Rapsanbau in der EU. Mit Abstand größter Lieferant war die Ukraine.

Der Rapsmarkt der EU-28 war im abgeschlossenen Wirtschaftsjahr 2019/20 schon früh von umfangreichen Rapsimporten aus Drittstaaten gekennzeichnet. Auslöser dafür war die kleine Rapsernte 2019, die nach Angaben der EU-Kommission mit 17,1 Mio. t etwa 14 % unter Vorjahr ausfiel. Diese reicht nicht aus zur Deckung der Binnenversorgung bzw. zur Auslastung der Ölmühlen. Bereits bis zum August 2019 wurden mehr als 1 Mio. t importiert, im Vorjahr wurde diese Marke erst Anfang Oktober erreicht. Im weiteren Verlauf des Wirtschaftsjahres lagen die wöchentlichen Drittlandsimporte nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) durchweg über dem Niveau der Vorjahre. 2019/20 wurden monatlich durchschnittlich 487.000 t Raps eingeführt, im Vorjahr waren es im Monatsmittel rund 30 % weniger.

Hauptlieferant war die Ukraine, deren Verkäufe an die EU-28 im Vergleich zum Vorjahr um 32 % auf 2,9 Mio. t gesteigert wurden. Besonders aus Kanada kam 2019/20 deutlich mehr Raps als im Vorjahr. Das Land hat seine Lieferungen um das Vierfache auf 1,8 Mio. t gesteigert. Hintergrund sind die Handelsstreitigkeiten Kanadas mit China, so dass neue Absatzmärkte in Europa gesucht wurden. Australien dagegen exportierte aufgrund der kleinen Rapsernte mit 941.000 t etwa 30 % weniger als 2018/19.

Grafik der Woche (KW 27 2020)

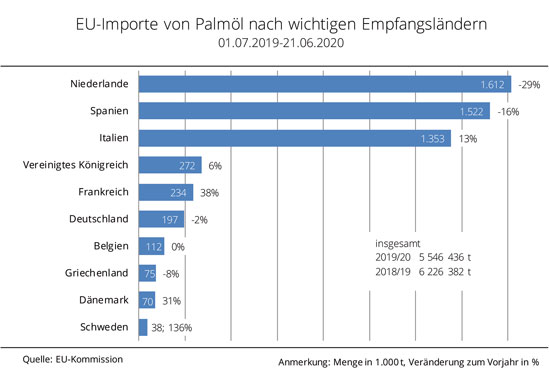

EU-27+UK importieren weniger Palmöl

Die EU-Mitgliedsstaaten+UK haben im fast abgelaufenen Wirtschaftsjahr etwas weniger Palmöl eingeführt als im Vorjahr. Der Rückgang der Importe konzentriert sich besonders auf die Niederlande und Spanien.

Die EU-27+UK haben von Juli 2019 bis Ende Juni 2020 rund 5,5 Mio. t Palmöl importiert. Das sind rund 0,7 Mio. t bzw. 11 % weniger als im Vorjahreszeitraum. Die Niederlande (ca. 1,61 Mio. t), Spanien (ca. 1,52 Mio. t) und Italien (ca. 1,35 Mio. t) bleiben die mit Abstand größten Importeure. Deutschland importierte nur etwa 0,2 Mio. t. Die Niederlande bleiben gemäß der Statistik der EU-Kommission zwar größter Palmölimporteur der EU; das Land ist aber zugleich Exportland in andere Mitgliedsstaaten. So importierte Deutschland aus den Niederlanden als internationale Drehscheibe für den Weiterexport nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) im Zeitraum Juli 2019 bis April 2020 ca. 0,245 Mio.t.

Spanien hat trotz einem Rückgang von 16 % zu 2018/19 die zweitgrößte Menge an Palmöl in die EU eingeführt. Italien importierte dagegen 13% mehr Palmöl. Besonders auffällig ist die Steigerung der Palmölimporte nach Frankreich um 38% auf 0,234 Mio. t.

Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) begrüßt die grundsätzlich rückläufige Tendenz der Palmölimporte. Die Union führt dies im Wesentlichen auf den Rückgang der Verwendung von Palmöl zur Herstellung von Biodiesel bzw. Hydriertem Pflanzenöl (HVO) zurück. Infolge der Umsetzung der Delegierten Verordnung zur Umsetzung der Nachhaltigkeitsanforderungen für Biomasse mit hohem bzw. niedrigem Risiko für Landnutzungsänderungen (iLUC) erwartet der Verband einen weiteren Rückgang. Das Tempo des Rückgangs hänge allerdings vom Ambitionsniveau des Mitgliedsstaates ab, wie schnell der Einsatz von Palmöl beendet wird. Niemand müsse bis 2030 warten.

Die UFOP unterstreicht die unbefriedigende Datenqualität der Offizialstatistik der EU-Kommission sowie der Mitgliedsstaaten und fordert die schnellstmögliche Schaffung der in der Erneuerbare Energien-Richtlinie (RED II) angekündigten EU-Datenbank nach dem Muster des deutschen Datenbanksystems „Nabisy“ der Bundesanstalt für Landwirtschaft und Ernährung (BLE). Unternehmen müssten dann Rohstoffarten und Herkünfte für deren Rückverfolgbarkeit verbindlich hinterlegen. Damit könnten mögliche Doppelanrechnungen und Betrügereien bestmöglich vermieden werden. Unter Verweis auf die internationale Bedeutung zur Einhaltung der Anforderungen an eine nachhaltige Produktion von Agrarrohstoffen betont die UFOP an dieser Stelle die Vorreiterrolle der Biokraftstoffe aus Anbaubiomasse für andere Wirtschaftsbereiche.

Grafik der Woche (KW 26 2020)

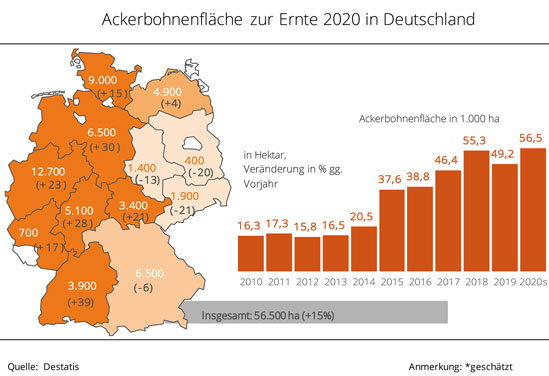

Größere Ackerbohnenfläche avisiert

Die Landwirte in Deutschland haben zur Ernte 2020 auf einem größeren Areal Ackerbohnen gesät. Besonders in Baden-Württemberg wurde die Fläche kräftig ausgedehnt.

Die Anbaufläche von Ackerbohnen zur Ernte 2020 in Deutschland dürfte nach Angaben des Statistischen Bundesamtes rund 56.500 ha betragen. Das entspricht einer Steigerung von 15 % gegenüber Vorjahr und einem Rekord. Damit hat sich die Ackerbohnenfläche in den vergangenen zehn Jahren mehr als verdreifacht. Das größte Areal ist mit 12.700 ha, wie schon im Vorjahr, in Nordrhein-Westfalen zu finden. Dort haben die Landwirte die Ackerbohnenanbaufläche um 23 % ausgedehnt. Zweitgrößtes Anbauland ist mit 9.000 ha Schleswig-Holstein. Das entspricht einer Ausdehnung von 15 % gegenüber Vorjahr. Den größten Flächenzuwachs gab es allerdings in Baden-Württemberg. Dort wurde der Anbau um 39 % auf 3.900 ha gesteigert. Auch in vielen anderen Bundesländern haben die Landwirte ihre Ackerbohnenfläche ausgedehnt.

Flächenrückgänge gab es nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) in Brandenburg, Sachsen, Sachsen-Anhalt und Bayern. Der stärkste Rückgang ist in Sachsen zu verzeichnen. Dort ist die Fläche um 21 % auf 1.900 ha gesunken. In Brandenburg werden am wenigsten Ackerbohnen in ganz Deutschland angebaut, das dortige Areal ist um 20 % auf 400 ha geschrumpft.

Grafik der Woche (KW 25 2020)

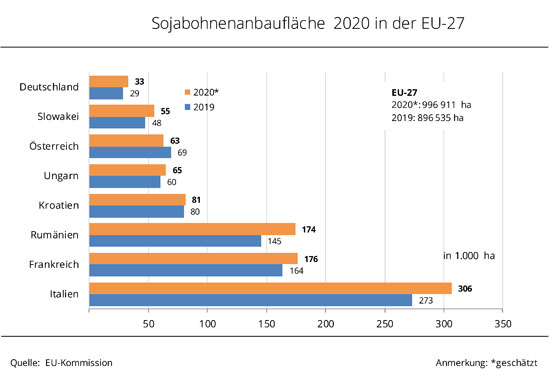

EU-27 weitet Sojabohnenanbau aus

Der Sojabohnenanbau in der EU-27 wird im Jahr 2020 weiter ausgeweitet. Grund hierfür sind deutliche Flächensteigerungen in den wichtigsten EU-Mitgliedsstaaten.

Der Sojabohnenanbau in der EU-27 hat sich nach Angaben der EU-Kommission in den vergangenen zehn Jahren mehr als verdoppelt. Die Anbaufläche im Jahr 2020 beträgt den Angaben zufolge fast 1 Mio. ha. Das ist ein Zuwachs von rund 11 % gegenüber dem Vorjahr. Mit weitem Abstand dürfte Italien mit einem Anbau von voraussichtlich 306.000 ha und einem Flächenplus von 12 % größter Sojaerzeuger der EU-27 bleiben. Italien hält damit seinen Anteil von rund einem Drittel an der gesamten Anbaufläche in der EU-27. Auch in anderen EU-Mitgliedsstaaten wurde das Sojabohnenareal deutlich ausgeweitet. In Rumänien wird ein Plus von 20 % auf 174.000 ha verzeichnet, in der Slowakei von 15 % auf 55.000 ha. Auch die Landwirte in Deutschland haben mehr Felder mit dieser Hülsenfrucht bestellt als im Vorjahr. 33.000 ha entsprechen einem Zuwachs von 14 %. Nur in Österreich wird ein Rückgang um 9 % auf 63.000 ha verzeichnet, weil es zur Aussaat zu trocken war.

Durch die Ausdehnung der Anbauflächen in vielen EU-Staaten dürfte nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) auch die Sojaernte größer ausfallen. In Deutschland, wo erst seit 2016 nennenswerte Mengen an Sojabohnen geerntet werden, erwartet die EU-Kommission 91.000 t. Damit wurde die hiesige Erzeugung in den vergangenen vier Jahren mehr als verdoppelt. In Rumänien wird es mit einem Anstieg von über 20 % auf 454.000 t voraussichtlich die größte Produktionssteigerung geben. Rückgänge soll es aufgrund der Flächenverkleinerung nur in Österreich geben.

Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) sieht in der Entwicklung die grundsätzliche Bereitschaft der Landwirte bestätigt, den Anbau von Körnerleguminosen weiter auszudehnen. In Abhängigkeit von den Standortbedingungen sind Körnerleguminosen eine essenzielle Kulturart zur Erweiterung von Fruchtfolgen in Richtung Nachhaltigkeit und Klimaresilienz. In der „Farm to Fork“-Strategie der EU-Kommission sei dieser Aspekt richtigerweise ein zentraler Aspekt zur Schaffung von Regionalität und lokaler Wertschöpfung. Neben Körnerleguminosen gehörten auch Raps und Sonnenblumen als weitere Blühpflanzen in diese Fruchtfolgesysteme.

In der Summe tragen diese Kulturarten zur Verbesserung der Biodiversität infolge unterschiedlicher Blühabfolge und der Bodenqualität durch Humus- bzw. Kohlenstoffanreicherung sowie zum Klimaschutz durch Einsparung von Stickstoffgaben infolge der N-Bindungsleistung der Körnerleguminosen bei. Außerdem trage der Anbau zur Produktion von gentechnikfreiem Futter- bzw. Nahrungsprotein bei, das nicht aus Drittstaaten importiert werden müsse.

Die UFOP erwartet daher, dass der ganzheitliche Ansatz der Ökosystemleistung Eingang in die Zielsetzungen der Ackerbaustrategie des Bundeslandwirtschaftsministeriums findet. Dies sei Voraussetzung dafür, dass regional angepasste Fruchtfolgesysteme auch zu einer ökonomischen Nachhaltigkeit in den Ackerbaubetrieben beitragen können. Schlussendlich entscheide jedoch der Verbraucher an der Ladentheke, ob und wie erweiterte Fruchtfolgesysteme mit den gewünschten Ökosystemleistungen auch entlohnt würden.

Grafik der Woche (KW 24 2020)

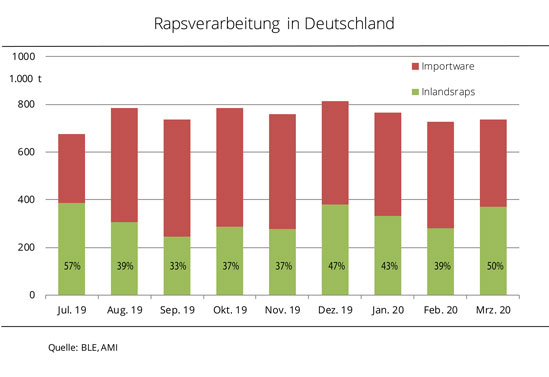

Mehr heimischer Raps verarbeitet

Die Rapsverarbeitung ist im März 2020 leicht gestiegen. Dabei hat sich der Anteil von Inlandsraps deutlich erhöht.

Im März 2020 wurde nach Zahlen der Bundesanstalt für Landwirtschaft und Ernährung (BLE) mehr Raps in deutschen Ölmühlen verarbeitet als im Februar. Die Gesamtmenge wird mit 737.000 t angegeben, etwa 10.000 t über dem Vormonat. Doch weniger die Höhe, sondern vielmehr die Herkunft der verarbeiteten Rapsmenge ist beachtenswert. Denn nach Berechnung der Agrarmarkt-Informations Gesellschaft (mbH) stammten rund 50 % der Verarbeitungsmenge aus dem Inland. Dies entspricht einer Steigerung von 11 Prozentpunkten zum Vormonat. Es ist zugleich der größte Anteil von Inlandraps an der gesamten Verarbeitung seit Beginn des Wirtschaftsjahres im Juli 2019, als der Anteil aufgrund der hohen Verfügbarkeit neuerntiger Ware bei rund 57 % lag. In den Folgemonaten wurde überwiegend Importware verarbeitet, sodass die Verwendung inländischer Partien von August bis November unter 40 % sank. Steigende Rapspreise ab Dezember 2019 mobilisierten dann noch einmal den Verkauf von Inlandsraps aus heimischer Erzeugerhand, so dass deren Anteil an der Verarbeitung sprunghaft auf 47 % zulegte.

Von Juli 2019 bis März 2020 haben Ölmühlen in Deutschland 6,8 Mio. t Raps verarbeitet, 42 % aus dem Inland, 58 % wurden importiert. Im Vorjahreszeitraum waren es 6,7 Mio. t, die zu 41,5 % aus heimischer Erzeugung stammten.

Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) weist angesichts der Zahlen darauf hin, dass Deutschland EU-weit der mit Abstand bedeutendste Verarbeitungsstandort für Ölsaaten ist. Vor allem die Nachfrage nach Rapsöl für die deutschen Biodieselhersteller sowie der nationale Proteinfuttermittelmarkt bestimmen den Mengenbedarf. Die UFOP unterstreicht, dass diese Nachfrage zugleich zur Kulturartenvielfalt im Sinne vielfältigerer Getreidefruchtfolgen beiträgt und folglich die Biodiversität als Beitrag zur Ökosystemleistung in anderen Ländern der EU und in Drittstaaten wie der Ukraine verbessert.

Grafik der Woche (KW 23 2020)

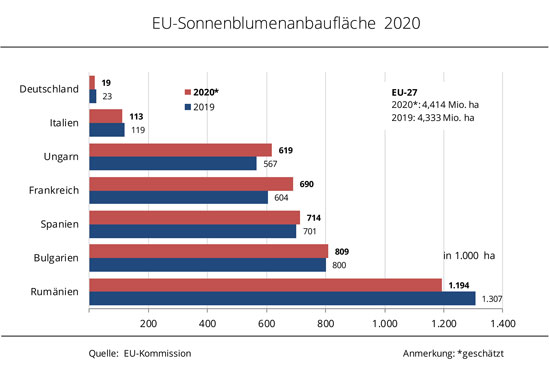

Mehr Sonnenblumenkerne in der EU-27

Obwohl die Anbaufläche in Rumänien, dem größten Sonnenblumenerzeuger der EU-27, im Vergleich zum Vorjahr kleiner ausfallen dürfte, erwartet die EU-Kommission EU-weit ein Ernteplus.

Nach einer Prognose der EU-Kommission ist in der EU-27 zur Ernte 2020 mit einer Sonnenblumenfläche von rund 4,4 Mio. ha zu rechnen. Das wären rund 81.000 ha mehr als im Vorjahr. In der April-Schätzung wurde noch ein Rückgang des Sonnenblumenanbaus erwartet. In Rumänien dürfte es einen deutlichen Flächenrückgang um 9 % auf 1,2 Mio. ha gegeben haben. Dennoch bleibt das Land EU-weit der größte Anbauer. Auch in Italien und Deutschland wird das Sonnenblumenareal gegenüber dem Vorjahr voraussichtlich um 5 % bzw. 19 % schrumpfen. Dagegen soll es in Bulgarien, Spanien, Frankreich und Ungarn teils deutliche Flächenzuwächse geben. Ein besonders großes Plus wird nach der von der Agrarmarkt-Informations Gesellschaft (mbH) ausgewerteten Statistik der EU-Kommission in Frankreich erwartet. Dort stehen auf 690.000 ha Sonnenblumen, 14 % mehr als im Vorjahr.

Die EU-Kommission rechnet mit Erträgen in Höhe von 23,4 dt/ha (+1,2 % gegenüber dem Vorjahr und 4,4 % über dem Fünfjahresschnitt). Damit erreicht die EU-Sonnenblumenernte infolge der größeren Aussaatfläche voraussichtlich 10,3 Mio. t. Das avisierte Minus in Rumänien und Italien wird von deutlich höheren Ernteerwartungen für Slowenien, Frankreich und Bulgarien mehr als ausgeglichen.

Grafik der Woche (KW 22 2020)

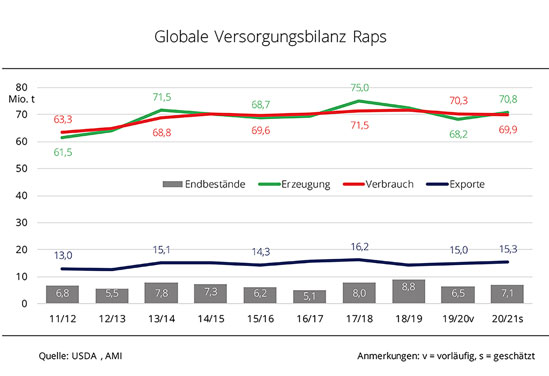

Größere Welt-Rapsernte erwartet

Im kommenden Wirtschaftsjahr wird nach Erwartungen des US-Landwirtschaftsministerium (USDA) weltweit mehr Raps zur Verfügung stehen als im laufenden Wirtschaftsjahr. Gleichzeitig rechnet das USDA mit einem sinkenden Verbrauch und infolgedessen steigenden Lagerbeständen.

In seiner jüngsten Schätzung bezifferte das USDA die weltweite Rapserzeugung 2020/21 auf 70,8 Mio. t und damit 2,6 Mio. t über Vorjahr. Sowohl in Australien und der Ukraine, als auch in Kanada soll die Erntemenge höher ausfallen, bei etwas geringerem globalem Verbrauch. Das USDA rechnet mit einem Bedarf in Höhe von 69,9 Mio. t, das wären rund 350.000 t weniger als 2019/20. Nach Recherche der Agrarmarkt-Informations Gesellschaft (mbH) dürfte insbesondere der Verbrauch in der EU-28*) zurückgehen. Dort sollen im kommenden Wirtschaftsjahr mit 23,1 Mio. t rund 325.000 t weniger nachgefragt werden als 2019/20. Durch den Rückgang beim Konsum und dem weltweiten Plus bei der Erzeugung dürfte die Produktion den Verbrauch übersteigen. Das war zuletzt vor zwei Jahren der Fall.

Die Exporte werden voraussichtlich um 0,3 auf 15,3 Mio. t steigen, wobei höhere Ausfuhren von Australien und der Ukraine die geringeren Exporte von Kanada ausgleichen dürften. Am Ende des Wirtschaftsjahres 2020/21 werden laut USDA Lagerbestände im Umfang von rund 7,1 Mio. t Raps erwartet. Das wären 0,6 Mio. t mehr als 2019/20. Besonders in Kanada dürften die Vorräte deutlich um 0,75 auf 3,9 Mio. t steigen. Dies gleicht die Rückgänge der Lagerbestände in China, der EU-28, Indien und in Japan mehr als aus.

Rapsanbau ist ein wichtiger Rohstoffbeitrag zur „Farm-to-Fork-Strategie“

Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) weist darauf hin, dass mit diesen Rapsmengen in erster Linie der Rohstoffbedarf für die Biodieselproduktion abgedeckt wird. So verwendete die EU-28 im Jahr 2018 etwa 5,2 Mio. t Rapsöl zur Herstellung von Biodiesel. Dies entspreche ca. 13 Mio. t Rapssaat. Die Biodieselnachfrage sichere daher den Rapsanbau in Europa. Die entsprechende Menge an Rapsöl könne aber auch jederzeit zur Deckung eines steigenden Bedarfs für die Nahrungsmittelverwendung herangezogen werden, betont die UFOP. Die bei der Rapsverarbeitung anfallende Menge an gentechnikfreiem Rapsschrot von ca. 8 Mio. t reduziere zudem den Importbedarf von Soja aus Übersee und damit den entsprechenden Bedarf an Anbaufläche für Soja. Alles in allem sei der Rapsanbau daher ein wichtiger Rohstoffbeitrag zu der von der EU-Kommission in der vergangenen Woche vorgestellten „Farm-to-Fork-Strategie“.

*) Hinweis: Das USDA weist trotz des Austritts Großbritanniens aus der EU weiterhin die

EU-28 als Vergleichsgröße aus.

Grafik der Woche (KW 21 2020)

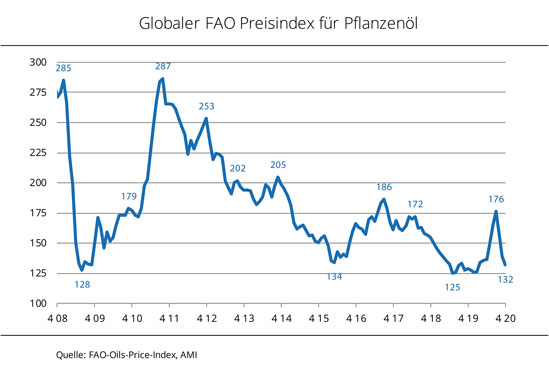

FAO-Pflanzenölindex sinkt auf 8-Monatstief

Preisrückgänge bei Palm-, Soja-, und Rapsöl schlagen deutlicher durch als die gestiegenen Forderungen für Sonnenblumenöl. Daher ist der FAO-Preisindex zum dritten Mal in Folge zurückgegangen.

Der FAO-Preisindex für Pflanzenöl ist im April gegenüber dem Vormonat um 7,2 Punkte oder 5,2 % auf 131,8 Punkte und damit auf den niedrigsten Stand seit August 2019 gesunken. Das ist zudem der dritte monatliche Rückgang in Folge. Grund dafür sind die rückläufigen Preise für Palm-, Soja-, und Rapsöl. Sonnenblumenöl hat sich hingegen verteuert. Insbesondere Palmöl hat im Vormonatsvergleich kräftig an Wert eingebüßt.

Verantwortlich für den Preisrückgang ist vorrangig der Corona-bedingte Konjunktureinbruch und der dadurch stark gesunkene Diesel- und Biodieselverbrauch zur Erfüllung der Beimischungsverpflichtung, stellt die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) fest. Der Preisdruck werde zudem verschärft durch den ruinösen Förderwettbewerb bei Rohöl. Die Rohölpreise hatten zuletzt historische Tiefststände erreicht. Zugleich übten eine größer als erwartet ausgefallene Palmölproduktion und gestiegene Vorräte in Malaysia Druck auf die Pflanzenölpreise aus, so die UFOP.

Die Preise für Soja- und Rapsöl gerieten ebenfalls in den Abwärtssog. Sojaöl hat sich zusätzlich durch das große Angebot vergünstigt, da in den USA die Verarbeitungsmengen kurzzeitig deutlich gestiegen sind. Die internationalen Sonnenblumenölpreise zogen hingegen im April wieder etwas an. Sie wurden durch eine rege Importnachfrage und der Sorge um die Verknappung des exportfähigen Angebots gestützt.

Grafik der Woche (KW 20 2020)

EU-Kommission erwartet größeren Leguminosenanbau

In der EU-27 soll im Wirtschaftsjahr 2020/21 eine größere Fläche mit Hülsenfrüchten bestellt worden sein. Besonders der Sojabohnenanbau dürfte ausgedehnt werden.

Die zur Ernte 2020 mit Hülsenfrüchten bestellte Fläche wird in der EU-27 voraussichtlich um 9 % auf 2,5 Mio. t wachsen. Das größte Areal nehmen darunter die Sojabohnen ein, deren Anbau vergleichsweise am kräftigsten gewachsen ist. Nach Angaben der EU-Kommission nehmen sie 2020 eine Fläche von fast 1 Mio. ha ein und damit 11 % mehr als im Vorjahr. Größter Sojabohnenanbauer der europäischen Gemeinschaft ist Italien, gefolgt von Frankreich und Rumänien. Deutliche Flächenzuwächse werden auch bei Ackerbohnen und Futtererbsen erwartet. Landwirte in der EU-27 dürften auf 470.000 ha Ackerbohnen und damit 9 % mehr als 2019 ausgesät haben. Der Futtererbsenanbau soll um 8 % auf 840.000 ha ausgedehnt worden sein. Die Fläche von Süßlupinen wird hingegen voraussichtlich um 3 % auf 180.000 ha zurückgehen.

Aufgrund der größeren Fläche von Hülsenfrüchten rechnet die EU-Kommission mit einer Ernte von insgesamt 6,7 Mio. t und damit 10 % mehr als im Vorjahr. Nach Recherchen der Agrarmarkt Informations-Gesellschaft (mbH) dürfte die Erzeugung von Ackerbohnen und Sojabohnen um jeweils 12 % steigen. Bei Sojabohnen würde mit 2,95 Mio. t sogar ein Rekordniveau erreicht werden. Während die Erzeugung von Futtererbsen voraussichtlich um 8 % auf 2,2 Mio. t wächst, dürften mit 260.000 t rund 2 % weniger Süßlupinen zusammenkommen.

Die Union zur Förderung von Oel- und Proteinpflanzen e.V. (UFOP) begrüßt die Anbauentwicklung als positiven Beitrag zu mehr Vielfalt in den Fruchtfolgesystemen. Gleichzeitig weist der Verband auf eine aktuelle Initiative von Copa-Cogeca hin, dem Zusammenschluss des europäischen Bauernverbandes und des europäischen Dachverbands der landwirtschaftlichen Genossenschaften. Dieser hatte die EU-Kommission angesichts der aktuellen Corona-Krise und der weiterhin starken Abhängigkeit der EU von Soja- und Rapsimporten aufgefordert, die Beschränkung des Einsatzes von Pflanzenschutzmitteln bei stickstoffbindenden Pflanzen auf ökologischen Vorrangflächen aufzuheben, um die Produktion von Soja, Erbsen, Bohnen und Lupinen in der EU anzukurbeln.

Gleichzeitig wurde vor einem Rückgang des europäischen Angebotes eiweißreicher gentechnikfreier Koppelprodukte gewarnt, sollte die Produktion von Biokraftstoffen aus nachhaltig angebauten europäischen Rohstoffen wie Raps zurückgehen.

Grafik der Woche (KW 19 2020)

EU-Ölsaatenfläche nimmt leicht zu

Zur Ernte 2020 wurden in der EU-27 mehr Flächen mit Ölsaaten bestellt als im Vorjahr. Ausschlaggebend sind der avisiert größere Raps- und Sojaanbau.

Die Ölsaatenfläche der EU-27 zur Ernte 2020 wird von der EU-Kommission auf 10,6 Mio. ha geschätzt. Das wäre ein Zuwachs von 1,4 % gegenüber dem Vorjahr, aber rund 4,3 % weniger als im fünfjährigen Durchschnitt. Das Flächenplus geht auf eine Steigerung der Soja- und Rapsfläche zurück. Raps hat nach Angaben der EU-Kommission wie in den Vorjahren den größten Anteil an der Ölsaatenfläche. Auf ihn sollen 5,3 Mio. ha entfallen und damit etwa 2,7 % mehr als im Vorjahr. Der fünfjährige Durchschnitt wird dennoch um rund 10 % verfehlt. Ungünstige Witterungsbedingungen hatten die Aussaat von Raps im Herbst 2019 besonders in Frankreich erschwert, wo einige Flächen umgebrochen werden mussten. Der Sojaanbau in der EU-27 soll um rund 0,1 auf 1 Mio. ha steigen, während die Sonnenblumenfläche um 0,1 auf 4,2 Mio. ha schrumpfen dürfte.

Die EU-Kommission rechnet nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) mit steigenden Erträgen in der EU-27. Diese könnten in Verbindung mit dem erwarteten Flächenzuwachs im Ergebnis zu einer Ölsaatenernte von 29,5 Mio. t führen. Im Vorjahr waren es 1,5 Mio. t weniger. Mit 2,95 Mio. t dürften rund 11 % mehr Sojabohnen gedroschen werden und mit 16,5 Mio. t etwa 8 % mehr Raps. Die Sonnenblumenernte könnte mit 10 Mio. t so groß ausfallen wie im Vorjahr.

Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) bedauert, dass mit der geringen Ausdehnung des Anbaus von Soja und von Ölsaaten insgesamt die Möglichkeiten nicht ausgeschöpft worden seien. Insbesondere bei Raps bestehe ein EU-weites Steigerungspotenzial um mindestens 1 Mio. ha, verglichen mit dem Anbau im Jahr 2018. Dieser fehlende Anbau werde aus Drittstaaten importiert. Die Ausrichtung auf mehr Regionalität und Transparenz sei der wegweisende Ansatz der Europäischen „Farm-to-Fork-Strategie“ und könne die Klimabilanz der Landwirtschaft bzw. der gesamten Warenkette bis zum Verbraucher erheblich verbessern. Pflanzliches gentechnikfreies Protein aus regionaler Produktion liege im Trend. Diese Entwicklung dürfe aber nicht über rechtliche Maßnahmen erzwungen werden. Vielmehr müssten auskömmliche Erzeugerpreise sowie eine sachgerechte verlässliche Begleitförderung die Anbaufläche und die Vielseitigkeit in der Verwertungskaskade ziehen, fordert die UFOP mit Blick auf die von der EU-Kommission zum Monatesende angekündigte Bekanntmachung der Farm-to-Fork-Strategie.

Grafik der Woche (KW 18 2020)

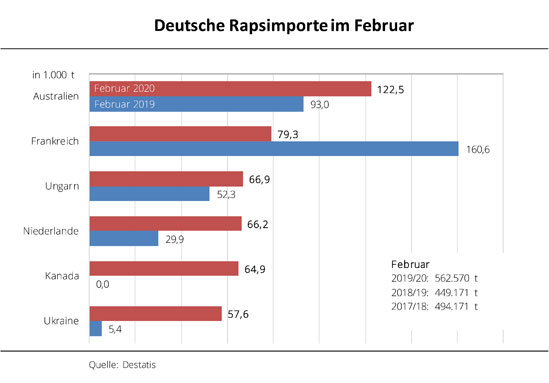

Anhaltend lebhafte Rapsimporte

Australien und die Ukraine steuerten im Februar 2020 beachtliche Mengen zu den deutschen Rapsimporten bei; diese erreichten ein Rekordniveau.

Die bisher lebhaften deutschen Rapsimporte im Wirtschaftsjahr 2019/20 setzten sich den Angaben des Statistischen Bundesamts zufolge auch im Februar 2020 fort. Marktteilnehmer hatten wegen der als ausverkauft geltenden Herkunft Ukraine und der kleineren Ernte in Australien zum Jahresbeginn 2020 einen kräftigen Rückgang der Importe befürchtet. Umso überraschender ist festzuhalten, dass die Einfuhren im Februar mit gut 560.000 Tonnen ein Viertel höher als im Vorjahresmonat ausfielen und damit sogar ein Rekordhoch für diesen Monat erreichten.

Frankreich steuerte im Februar 2020 eine im Vergleich zum Vorjahr deutlich kleinere, aber dennoch bedeutende Teilmenge von 79.300 Tonnen bei. Nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) kamen weitere größere Rapslieferungen aus Ungarn, Kanada und über die Niederlande. Doch die mit Abstand größten Mengen lieferte – ganz unerwartet – Australien: 122.500 Tonnen waren sogar deutlich mehr als im Februar 2019, als 93.000 Tonnen von dort importiert wurden. Ebenfalls überraschend sind die immer noch laufenden und im Vergleich zu den vergangenen Jahren sogar äußerst umfangreichen Rapslieferungen aus der Ukraine. Im Februar 2020 kamen rund 58.000 Tonnen von dort und damit eine 10-fach größere Menge als im Februar 2019. Ebenfalls neu als Lieferant trat Kanada auf, das in den vergangenen fünf Jahren keine große Rolle spielte. Hintergrund sind die weiterhin bestehenden Handelsrestriktionen zwischen Kanada und China, so dass Absatzmärkte in Europa gesucht wurden und werden.

Grafik der Woche (KW 17 2020)

Ölmühlen zahlen mehr für Ernte 2020

Die Erwartung einer erneut unterdurchschnittlichen Rapsernte in Deutschland treibt aktuell die Bemühungen der Ölmühlen, sich frühzeitig mit Ware für die kommende Saison zu versorgen. Erzeuger sind aber nur selten verkaufsbereit. Auch die Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) nimmt die Aussaat 2020 in den Fokus und warnt vor einem stagnierenden bis rückläufigen Rapsangebot aus deutscher und europäischer Produktion. Der Verband mahnt deshalb den gesetzlichen Handlungsbedarf für das Auslaufen der Verwendung von Palmöl in Biokraftstoffen an.