Grafik der Woche (KW 51 2021)

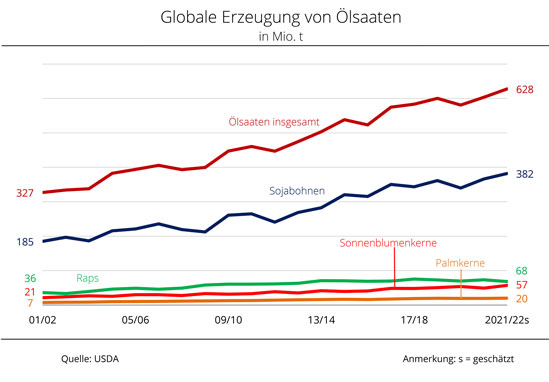

Spitzenjahr der Ölsaatenerzeugung

Nach aktuellen Schätzungen des US-Landwirtschaftsministeriums (USDA) wird die globale Erzeugung von Ölsaaten im Wirtschaftsjahr 2021/22 bei dem Spitzenwert von rund 627,6 Mio. t und damit rund 4 % über Vorjahreslinie gesehen. Nachdem erst kürzlich eine Produktion von 628 Mio. t erwartet wurde, ist die aktuelle Prognose etwas zurückhaltender.

Auch die globale Verarbeitung von Ölsaaten steigt nach jüngster Prognose des USDA auf den Höchstwert von 527,2 Mio. t, das wären rund 18,3 Mio. t mehr als noch im Wirtschaftsjahr 2020/21. Die weltweiten Endbestände belaufen sich voraussichtlich auf 114,1 Mio. t und liegen damit 400.000 t über dem Niveau des Vorjahres. Die Saison 2018/19, als der Rekordwert von 133,9 Mio. t erreicht wurde, wird allerdings deutlich verfehlt. Auch der Welthandel mit Ölsaaten verzeichnet einen voraussichtlichen Zuwachs um 6 Mio. t auf 196 Mio. t.

Mit ca. 382 Mio. t werden im laufenden Wirtschaftsjahr so viele Sojabohnen geerntet wie noch nie. Auch die globale Erzeugung von Sonnenblumenkernen steigt gegenüber dem Vorjahr um 14 % auf 57 Mio. t im Gegensatz zur weltweiten Rapserzeugung, die zum Vorjahr um 4,8 Mio. t auf 68,4 Mio. t sinken soll. Diese Prognose fußt nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) auf Ernterückgänge in wichtigen Produktionsländern insbesondere in Kanada. In Bezug auf die geschätzte Menge Ölsaaten ist darauf hinzuweisen, dass diese gemäß USDA-Schätzung u. a. auch den Anteil Erdnüsse von ca. 51 Mio. t und Baumwollsaat von ca. 44 Mio. t berücksichtigt.

Der Anstieg in der Sojabohnenproduktion geht auf den Flächenzuwachs in Nordamerika durch Anpassung der Fruchtfolge, hingegen in Südamerika auch infolge der Landnutzungsänderungen (Urwaldrodung) zurück. Vor diesem Hintergrund streben die EU-Kommission wie auch die Bundesregierung die entwaldungsfreie Beschaffung von Futtermitteln an. Die Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) erinnert daran, dass bereits mit der Umsetzung der Erneuerbare Energien-Richtlinie (2009/28/EU) bei Biokraftstoffen aus Anbaubiomasse ein mit dem Jahr 2008 datiert vorgegebener Nachweis der Anbauflächenherkunft Voraussetzung für die Anerkennung der Zertifizierung in der Warenkette und damit für den Marktzugang in die EU ist. Diese Zertifizierungsanforderung ist grundsätzlich verwendungsunabhängig anwendbar, die administrativen Voraussetzungen bis hin zur Datenbank sind, jedenfalls in Deutschland, vorhabenden. Die Zertifizierungsanforderungen werden mit dem Vorschlag der EU-Kommission zur Änderung der Erneuerbaren Energien-Richtlinie (RED II) aktuell verschärft, der u. a. die Schaffung einer Unionsdatenbank in Anlehnung an die „Nabisy“-Datenbank der Bundesanstalt für Landwirtschaft und Ernährung (BLE) vorsieht. Die BLE hat aktuell den Evaluations- und Erfahrungsbericht 2020 veröffentlicht, der die Datenerfassung und Auswertung transparent aufzeigt, nicht zuletzt als wichtigen Beitrag für die Akzeptanz für Biokraftstoffe aus Anbaubiomasse in der Politik und Öffentlichkeit.

Grafik der Woche (KW 50 2021)

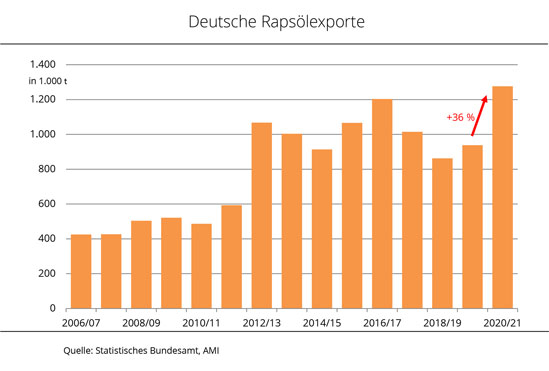

Rapsölexporte erreichen Rekordwert

Die deutschen Ausfuhren an Rapsöl erreichten im Wirtschaftsjahr einen neuen Rekordwert und ließen damit das Spitzenjahr 2016/17 hinter sich.

Die deutschen Rapsölexporte sind im Wirtschaftsjahr 2020/21 erneut gestiegen, nachdem sie 2017/18 und 2018/19 deutlich zurückgegangen waren. Mit einem Gesamtexport von 1,3 Mio. t wurde sogar das Spitzenniveau des Wirtschaftsjahres 2016/17 übertroffen, als über 1,2 Mio. t Rapsöl ausgeführt wurden. Gegenüber dem vorangegangenen Wirtschaftsjahr entspricht das einem Anstieg von 36 %. Mit Abstand größter Empfänger für Rapsöl waren 2020/21 die Niederlande, die zentrale Drehscheibe für den Welthandel mit Rohstoffen. Danach folgten Belgien, Dänemark, Frankreich und Norwegen als wichtigste Zielländer für deutsches Rapsöl. Belgien kaufte rund 102.600 t aus Deutschland (+ 8 %), Dänemark 57.300 t (- 6 %). Nach Frankreich wurde mehr geliefert als im vergangenen Wirtschaftsjahr. Mit 54.700 t (+ 10 %) blieb unser Nachbarland ein wichtiger Absatzmarkt für Deutschland. Auch Großbritannien, Tschechien und Finnland importierten deutlich mehr als 2019/20, während nach Polen, Ungarn und Österreich weniger ausgeführt wurde.

Als Begründung verweist die Union zur Förderung von Oel- und Proteinpflanzen e.V. (UFOP) auf die Bedeutung der europäischen Biodieselindustrie als wichtigsten Abnehmer von Rapsöl. Die UFOP führt den gestiegenen Export aus Deutschland bzw. den Importbedarf in anderen europäischen Staaten auf die geringere Verfügbarkeit von Raps bzw. Rapsöl zurück infolge der europaweit niedrigeren Erntemengen. Auch in den Nachbarländern hätten die Biokraftstoffquoten erfüllt werden müssen, um Strafzahlungen zu vermeiden. Zudem könne in den Wintermonaten von November bis April in den nördlichen Mitgliedsstaaten zur Einhaltung der Winterqualität von Diesel praktisch nur Biodiesel aus Rapsöl zugemischt werden, betont die Förderunion. Dieser genetische Vorteil der Fettsäurezusammensetzung von Rapsöl sichere ein Absatzpotenzial, das in diesem Zeitraum nur mit – im Vergleich zu Rapsmethylester (RME) teureren – Hydrierten Pflanzenöl (HVO) umgangen werden könnte.

Angesichts der Marktversorgung und Preisentwicklung bei Pflanzenölen müsse die Biodieselbranche prüfen, den Anbau von Sonnenblumen über entsprechende Vorkontrakte zur Aussaat 2022 anzureizen, empfiehlt die UFOP. Im Sinne der Biodiversität und der Erweiterung regionaler Fruchtfolgen existiere hier neben Raps noch ein Flächen- bzw. Rohstoffpotenzial, das gehoben werden könne. Angesichts der zu erwartenden Beibehaltung oder Verschärfung pandemiebedingter Auflagen werde das Rohstoffangebot gebrauchter Speiseöle und Fette nicht steigen. Hieran ändere auch die hierzulande im Jahr 2022 erstmals zugelassene Option der Anrechnung von Biokraftstoffen aus tierischen Fetten der Abfallkategorie 1 und 2 nichts. Die UFOP sieht hier lediglich die Kompensation von Exportmengen, die an anderer Stelle fehlen.

Grafik der Woche (KW 49 2021)

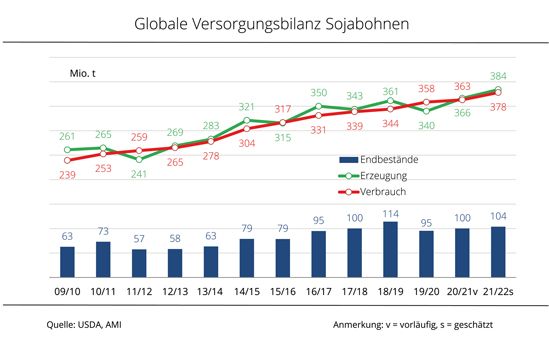

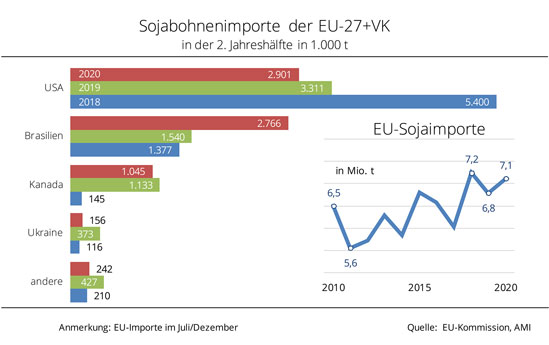

Komfortable Sojabohnenversorgung

Zum zweiten Mal in Folge könnte die globale Sojabohnenerzeugung den Verbrauch übersteigen. Die Vorräte könnten dadurch steigen.

In der Prognose für die weltweite Sojaproduktion erwartet das US-Landwirtschaftsministeriums (USDA) mit 384 Mio. t einen historischen Höchstwert. Die gegenüber dem Vorjahr fast 6 Mio. t umfangreichere Ernte in den USA und die positiven Prognosen für Südamerika (+3 Mio. t für Argentinien und +6 Mio. t für Brasilien), treiben die Schätzung auf Rekordniveau. Dem steht 2021/22 allerdings auch eine zunehmende Nachfrage gegenüber. Mit 378 Mio. t erwartet das USDA eine Zunahme von 15 Mio. t gegenüber dem Wirtschaftsjahr 2020/21, vor allem basierend auf der erneut heraufgesetzten Verbrauchsprognose für China. Dort könnten 2021/22 mit knapp 118 Mio. t rund 6 Mio. t mehr Sojabohnen verwendet werden als im vorangegangenen Wirtschaftsjahr. Damit deckt China nach Einschätzung der Agrarmarkt Informations-Gesellschaft (mbH) fast ein Drittel der globalen Nachfrage ab. An zweiter Stelle folgen die USA mit 63 Mio. t, dahinter Brasilien (50 Mio. t) und Argentinien (49 Mio. t). In allen Ländern wird der Verbrauch von Sojabohnen etwa 1-2 Mio. t zulegen, aber nicht so deutlich wie in China. Für die EU wird dagegen ein leichter Rückgang von 17,6 Mio. t erwartet.

Trotz des hohen Nachfragezuwachses in China steigen die globalen Bestände auf 104 Mio. t, vor allem durch die Produktionssteigerungen in Nord- und Südamerika.

Die Union zur Förderung von Proteinpflanzen e.V. (UFOP) weist darauf hin, dass der Produktionszuwachs bei Soja nicht nur auf Ertrags-, sondern auch auf Flächenzuwächse zurückzuführen i ist. Die Frage nach einem entwaldungsfreien Bezug und mehr Transparenz durch Kennzeichnung rückt auch für die neue Bundesregierung in den Fokus. Die 2009 in Kraft getretenen Regelungen der Erneuerbare Energien-Richtlinie (2008/29/EG) für die Biokraftstoffzertifizierung enthalten auch einen datierten Nachweis für die Herkunft der Anbauflächen. Diese Zertifizierungsanforderungen werden aktuell mit der Umsetzung der Neufassung dieser Richtlinie (RED II) u. a. mit der Schaffung einer EU-Datenbank ab 2022 verschärft, betont die Förderunion. Das Erfordernis der Nachhaltigkeitszertifizierung entstehe erst mit der Zweckbestimmung zur Anrechnung auf die Quotenverpflichtungen. Folglich sei in Deutschland die gesamte Rapsanbaufläche zertifiziert und demzufolge auch alle hieraus hergestellten Produkte, einschließlich des Rapsschrotes.

Die Grundlagen für einen Herkunftsnachweis seien grundsätzlich mit der EU-Biokraftstoffpolitik geschaffen worden und könnten daher als Blaupause auch für andere Kulturarten dienen. Dieser Ansatz für den Nachhaltigkeitsnachweis könne helfen, das Ziel der EU-Kommission einer Stärkung der Wertschöpfung in den Anbauregionen im Rahmen ihrer Farm-to-Fork-Strategie zu unterstützen, betont die UFOP. Dies betreffe den heimischen Körnerleguminosenanbau insgesamt. Die UFOP appelliert deshalb an die neue Bundesregierung, Biokraftstoffpolitik und Körnerleguminosenanbau ganzheitlich zu denken und auf heimische proteinliefernde Kulturarten in entsprechend erweiterten Fruchtfolgen auszurichten.

Grafik der Woche (KW 48 2021)

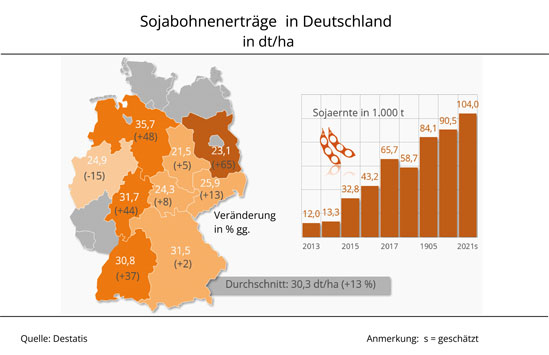

Spitzenerträge für deutsche Sojabohnen

Im Jahr 2021 sind in Deutschland nach Angaben des Statistischen Bundesamtes rund 104.000 t Sojabohnen gedroschen worden und damit so viele wie noch nie.

Auch wenn das kalte Frühjahr nur einen langsamen Start in die Vegetation erlaubte, waren die Bedingungen im Sommer und Frühherbst nahezu optimal: Niederschläge und Wärme waren ausreichend. Das trieb die Sojabohnenerträge zur Ernte 2021 nach oben. Mit voraussichtlich 30,3 dt/ha wurden Spitzenergebnisse eingefahren. Das ermöglichte 2021 in Deutschland einen Spitzenernte von über 100.000 t und das, obwohl die Anbaufläche kaum ausgedehnt worden war. Das sind gut dreimal mehr als noch vor 6 Jahren vom Feld geholt werden konnten.

Seit 2012 hat sich die Sojabohnenernte in Deutschland infolge der stetig gestiegenen Anbaufläche mehr als verzehnfacht. Zur Ernte 2021 betrug die Anbaufläche 34.300 ha und damit 1,4 % mehr als im Vorjahr. Die Erträge fielen zudem überdurchschnittlich hoch aus und wiesen gegenüber dem Dürrejahr 2020 – vor allem in Ostdeutschland –enorme Steigerungspotenziale auf. So konnten in Brandenburg 65 % mehr geerntet werden als 2020. Aber auch in Baden-Württemberg, Niedersachsen und Hessen war das Plus nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) mit 34-48 % sehr groß.

Die UFOP sieht in der positiven Entwicklung der Hektarerträge einen Beleg für die erfolgreiche züchterische Bearbeitung der Sojabohne. Die Sojabohne sei eine ökonomisch wie ökologisch zunehmend interessante Ergänzung der Fruchtfolgen. Mit Blick auf den Klimawandel und die notwendige Entwicklung klimaresilienter Fruchtfolgesysteme müsse dieser Trend jedoch für alle großkörnigen Leguminosen beschleunigt werden, insbesondere durch einen Förderschub in der Züchtung. Aus Sicht der UFOP bedürfe es analog zum Ausbau erneuerbarer Energien eines Forschungs- und Investitionsbudgets. Analog zur E-Mobilität bedürfe es auch in der Züchtungsforschung in Kombination mit Fördermaßnahmen für den Marktzugang einer nachhaltig ausgerichteten Förderkulisse.

Die UFOP erwartet, dass das Bundeslandwirtschaftsministerium unter der neuen Führung im übertragenen Sinne mehrere Gänge hochschalten werde, damit eine ökologisch ausgerichtete Bioökonomiestrategie endlich auch in der Fläche sichtbar werde. Die UFOP verweist in diesem Zusammenhang auf die von der EU-Kommission und der bisherige Bundesregierung eingeleiteten Vorschläge und Maßnahmen für einen entwaldungsfreien Bezug. Dieser fange auf dem heimischen Acker an, betont die Förderunion mit Verweis auf die von UFOP in Kooperation mit Experten aus Wissenschaft und der Pflanzenzüchtung initiierten und durchgeführten Projektvorhaben.

Grafik der Woche (KW 47 2021)

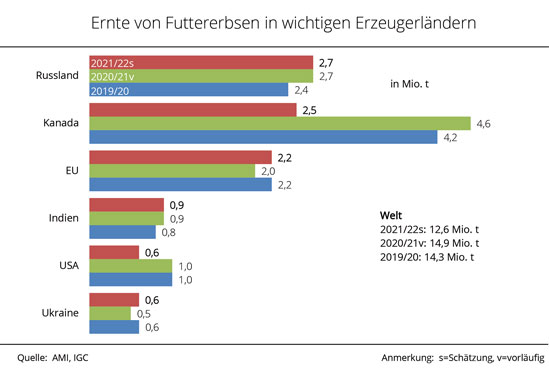

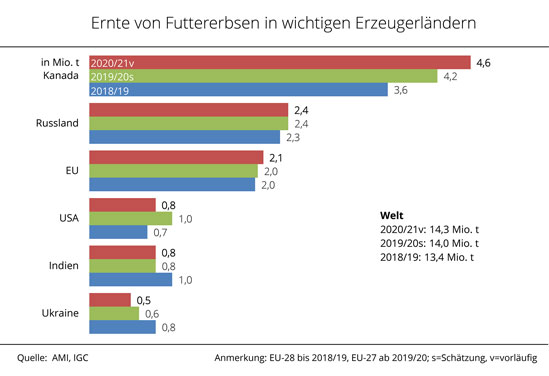

Weltweit weniger Futtererbsen geerntet

Die Dürre in Nordamerika hat in dieser Saison auch die Erzeugung von Futtererbsen empfindlich getroffen. Denn zu den Top 5 der wichtigsten Erzeuger und Exporteure gehören neben Kanada auch die USA.

Aktuell geht der Internationale Getreiderat IGC für 2021/22 von einer globalen Futtererbsenerzeugung von 12,6 Mio. t aus. Nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) wäre dies ein Minus von 16 % (2,3 Mio. t) und ist in erster Linie auf eine geringere Produktion in Nordamerika zurückzuführen. Die Futtererbsenernte in Kanada wird aktuell auf 2,5 Mio. t geschätzt und damit 45 % unter Vorjahresniveau. Anhaltend heiße und trockene Bedingungen in den westlichen Anbauregionen während der Aussaat- und Vegetationsphase hatten die niedrigste Ernte seit fast zwei Jahrzehnten zur Folge.

Russland rückt mit 2,7 Mio. t an die Spitze der Futtererbsenproduzenten, auch, wenn die Ernte rund 1,5 % kleiner ausfiel als im Vorjahr. An dritter Stelle folgt die EU-27 mit einer Produktion von 2,2 Mio. t. Das sind 7 % mehr als im Jahr 2020 und ist auf die größeren Anbauflächen in Deutschland und Frankreich zurückzuführen. In Frankreich wurden zudem überdurchschnittliche Erträge eingefahren, die in Deutschland witterungsbedingt nicht realisiert werden konnten.

Auch die um 21 % oder ca. 100.000 t größere Ernte in der Ukraine kann die Rückgänge in Nordamerika nicht einmal ansatzweise ausgleichen. Das Land produziert mit rund 600.000 t genau so viel wie die USA, wo die Ernte dürrebedingt um 44 % auf ebenfalls 0,6 Mio. t abgenommen hat.

Auf der Südhalbkugel ist das Bild uneinheitlich. Während die anstehende Futtererbsenernte in Australien nach der IGC-Prognose mit 0,3 Mio. t das Vorjahresergebnis um 15 % verfehlen dürfte, wird für Argentinien nach einer ersten offiziellen Schätzung der Anbaufläche und unter Annahme einer Rückkehr zu durchschnittlichen Erträgen eine 16 % größere Ernte als 2020 veranschlagt.

Angesichts des von der EU-Kommission vorgelegten Vorschlags für eine Verordnung über entwaldungsfreie Produkte unterstreicht die Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) das große Anbaupotenzial bei Futtererbsen und bei den übrigen großkörnigen Leguminosen wie Ackerbohne, Lupine und Sojabohne. Die UFOP kritisiert, dass sowohl die EU-Kommission als auch die Bundesregierung die grundsätzlich vorhandenen Fördermöglichkeiten nicht so abstimmen, dass sich der Proteinpflanzenanbau – analog der Entwicklung des Rapsanbaus – in der EU 27 zu einer tragenden Säule der Versorgung mit gentechnikfreiem Protein zur menschlichen und tierischen Ernährung entwickeln kann.

Grundsätzlich sei der Kommissionsvorschlag richtig, um der nach wie vor besorgniserregende Entwicklung der Brandrodungen mit immensen Folgen für den Klimawandel entgegenzuwirken. Die UFOP erinnert in diesem Zusammenhang an die Ergebnisse des UFOP-Perspektivforums im September 2021 (Vorträge und Videomitschnitte stehen unter www.ufop.de/forum21 zum Download zur Verfügung). Festgehalten wurde dort auch ein erheblicher Kommunikationsbedarf, um den Verbraucherinnen und Verbrauchern im Wege einer entsprechenden Kennzeichnung die Herkunft der Rohstoffe und damit auch die Ökosystemleistung erweiterter Fruchtfolgen zu vermitteln.

Die UFOP erwartet, dass die neue Bundesregierung eine Strategie mit einem ganzheitlichen Ansatz entwickelt, um für die Ackerbaubetriebe als erstes Glied in der Wertschöpfungskette auch ökonomisch selbsttragende Perspektiven zu schaffen.

Grafik der Woche (KW 46 2021)

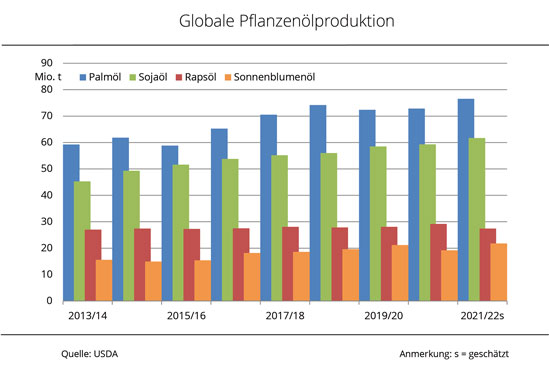

Globale Pflanzenölerzeugung erreicht 2021/22 neue Höchstwerte

Die globale Erzeugung von Pflanzenölen wächst auch im Wirtschaftsjahr 2021/22 und erreicht neue Höchstwerte. Ein voraussichtlicher Rückgang der Rapsölproduktion kann durch die erhöhte Erzeugung von Palm-, Sonnenblumen- und Sojaöl mehr als kompensiert werden.

Nach jüngster Schätzung des US-Landwirtschaftsministeriums (USDA) beläuft sich die globale Erzeugung von Pflanzenölen 2021/22 auf 214,8 Mio. t. Das wären 8,21 Mio. t mehr als 2020/21. Damit wird die Produktion den Bedarf von voraussichtlich 211,8 Mio. t auch im laufenden Wirtschaftsjahr vollständig decken.

Das hinsichtlich Produktion und Verbrauch bedeutendste Pflanzenöl am Weltmarkt bleibt nach Recherche der Agrarmarkt Informations-Gesellschaft(mbH) Palmöl mit einer geschätzten Produktion von 76,5 Mio. t. Das ist gegenüber 2020/21 ein Plus von 3,6 Mio. t. Palmöl hat damit einen Anteil von knapp 36 % der gesamten Pflanzenölproduktion. Indonesien bleibt mit 44,5 Mio. t größte Erzeuger für Palmöl, gefolgt von Malaysia mit 19,7 Mio. t und Thailand mit 3,1 Mio. t.

Die Produktion von Sojaöl dürfte aufgrund der größeren Ernten um 4 % auf 61,7 Mio. t ausgedehnt werden und könnte einen neuen Höchstwert erreichen. Mit 17,6 Mio. t bleibt China Hauptproduzent, mit 11,6 Mio. t nimmt die USA den zweiten Platz ein. Sonnenblumenöl dürfte 2021/22 mit 21,8 Mio. t sogar 14 % mehr produziert werden aufgrund größerer Ernten in Osteuropa und in der EU-27. Demgegenüber prognostiziert das USDA aufgrund des unzureichenden Angebotes an Rapssaat einen Rückgang der globalen Rapsölproduktion um 6 % auf 27,4 Mio. t.

Die UFOP erwartet infolge stabil hoher Sonnenblumenölpreise eine Schubwirkung für die Ausdehnung des Anbaus zur Aussaat 2022.

Grafik der Woche (KW 45 2021)

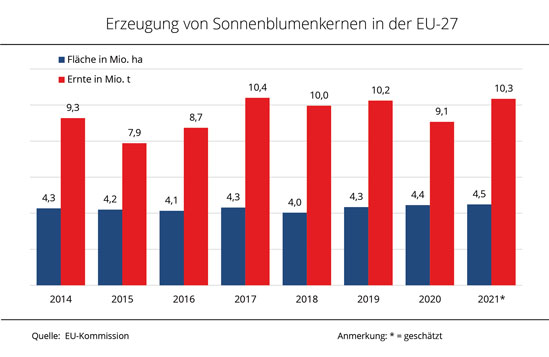

EU-Ernte an Sonnenblumenkernen doch nicht auf Rekordhöhe

In der EU-27 wurde im Jahr 2021 eine deutliche größere Ernte an Sonnenblumenkerne eingefahren als noch im Vorjahr. Auch der langjährige Durchschnitt wurde weit übertroffen. Doch der Rekordwert aus dem Jahr 2017 wird nicht getoppt.

In der europäischen Gemeinschaft wurden im Jahr 2021 schätzungsweise 10,3 Mio. t Sonnenblumenkerne erzeugt und damit 14 % mehr als noch im Vorjahr. Das entspricht einem Anstieg von 10 % gegenüber dem langjährigen Mittel. Auch die Fläche wurde im Vergleich zum Vorjahr ausgeweitet, wenn auch nur um knapp 1 % auf 4,5 Mio. ha, 7 % mehr als im Fünfjahresschnitt. Im Schnitt wurden 23 dt/ha erzielt, was einem Anstieg von 13 % gegenüber dem ertragsschwachen Vorjahr entspricht. Damit verfehlt der diesjährige Ertrag aber den langjährigen Durchschnitt um knapp 0,6 %.

Die deutlich erhöhte Erzeugung ist nach Recherche der Agrarmarkt-Informationsgesellschaft (mbH) insbesondere auf eine größere Erzeugung in Frankreich, Rumänien, Bulgarien und der Slowakei zurückzuführen. Mit einem Plus von 0,8 auf rund 3 Mio. t bleibt Rumänien größter Erzeuger für Sonnenblumenkerne innerhalb der europäischen Gemeinschaft, gefolgt von Bulgarien mit 1,9 Mio. t. Ein überwiegend günstiger Witterungsverlauf ermöglichte das Einfahren größerer Ernten, nachdem das Vorjahr durch zu wenig Niederschlag in der ertragsbildenden Phase und Starkregen zur Ernte in Bulgarien und Rumänien deutliche Ertragseinbußen verzeichnete. Demgegenüber fällt die Ernte in Ungarn voraussichtlich kleiner aus als noch im Vorjahr, Trockenheit beeinträchtigte die Ertragsbildung in der sensiblen Vegetationsphase.

Grafik der Woche (KW 44 2021)

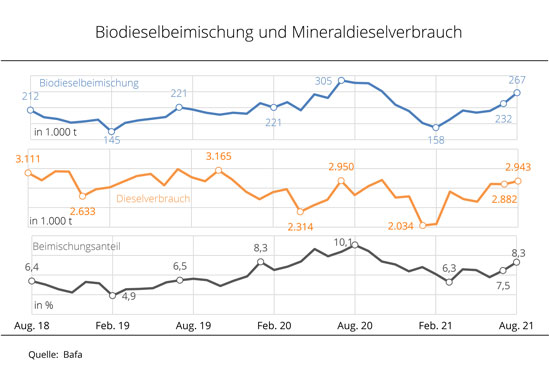

Beimischungsanteil in Dieselkraftstoff erreicht Jahreshöchstwert

Der Beimischungsanteil von Biodiesel im Dieselkraftstoff erreichte im August mit 8,3 % den höchsten Wert seit 10 Monaten.

Im August 2021 wurden 266.710 t Biodiesel und damit 15 % mehr als im Vormonat beigemischt. Da der Dieselverbrauch gleichzeitig nur um 2 % auf 2,9 Mio. t zunahm, erhöhte sich der Beimischungsanteil auf 8,3 %. Der Gesamtverbrauch Diesel und Biodiesel erreichte im August folglich 3,2 Mio. t, 1,6 % weniger gegenüber August 2020. Im laufenden Jahr summiert sich der Biodieselverbrauch auf 1,6 Mio. t, der Beimischungsanteil lag im Schnitt über die 8 Monate bei 7,3 %, im Vorjahreszeitraum bei 8,8 %.

Die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) weist darauf hin, dass die Norm für Dieselkraftstoff, DIN EN 590, den Biodieselanteil auf 7 Volumenprozent begrenzt. Der diese Vorgabe überschreitende Beimischungsanteil ist Hydriertes Pflanzenöl (HVO). Diese Mengen werden vom zuständigen Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) nach wie vor nicht ausgewiesen, kritisiert der Verband.

Die UFOP schätzt den Mengenbedarf für das Kalenderjahr auf ca. 2,5 Mio.t Biodiesel/HVO. Demzufolge verringert sich der Absatz um etwa 0,5 Mio. t verglichen mit dem Ausnahmejahr 2020. Im Jahr zuvor mussten die THG-Quotenverpflichteten die Emissionsminderung gemäß der EU-Kraftstoffqualitätsrichtlinie in Höhe von 6% ohne Quotenübertragung und damit vorrangig mit physischer Ware erfüllen. Diese Erfüllungsoption besteht wieder ab 2021. Hinzu kommt der grundsätzlich stetig sinkende Diesel- bzw. Energiebedarf infolge des Aufwuchses der E-Mobilität und der mit diesem Antrieb verbundenen besseren Energieeffizienz.

Allerdings werden in 2030, dem Zieljahr des EU-Klima- und des in diesem Jahr besonders für den Verkehrssektor nachgeschärften Bundesklimaschutzgesetzes, noch mehr als 35 Mio. Fahrzeuge mit einem Verbrennungsmotor angetrieben sein, betont die Förderunion. Für die Erfüllung der bis 2030 auf 25 Prozent schrittweise steigenden THG-Quotenverpflichtung und Emissionsvorgaben für den Verkehr, bedarf es technologieoffen aller Erfüllungsoptionen, einschließlich nachhaltig zertifizierter und treibhausgasoptimierter Biokraftstoffe aus Anbaubiomasse, Reststoffen und Abfällen, stellt die UFOP fest. Der Nachweis der Nachhaltigkeit ist der Passierschein für Marktzugang und Anrechnung, betont die UFOP mit Blick auf Produkte, die keine gleichrangigen Anforderungen erfüllen müssen.

Grafik der Woche (KW 43 2021)

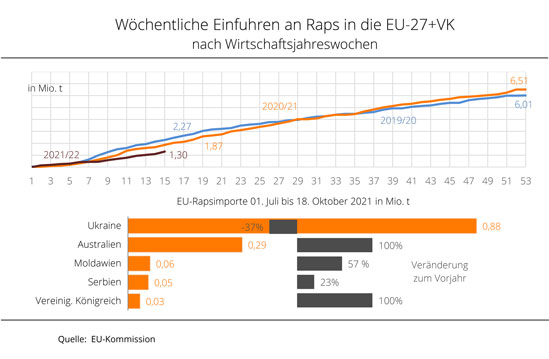

EU-Rapsimporte unter Vorjahresniveau

Die diesjährige Rapsernte ist größer ausgefallen als im Vorjahr, weshalb die EU-27 bisher weniger Zufuhren aus Drittländern benötigen könnte.

Die EU-27 hat in den ersten 15 Wochen der Saison 2021/22 rund 1,3 Mio. t Raps importiert. Dies entspricht einem Rückgang von 43 % gegenüber dem Vorjahreszeitraum und sind drei Viertel weniger als 2019/20. Diese Schwankungen sind neben der Rapsproduktion in der Europäischen Gemeinschaft auch von der Verfügbarkeit am Weltmarkt abhängig. Im laufenden Wirtschaftsjahr beläuft sich die europäische Rapsernte nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) auf voraussichtlich 16,9 Mio. t. Das sind zwar knapp 0,8 Mio. t mehr als im Vorjahr, die allerdings nicht ausreichen, um den Bedarf zu decken. Allein die deutschen Ölmühlen verarbeiten über 9 Mio. t. Rapssaat. Die EU-Kommission schätzt für 2021/22 einen zusätzlichen Importbedarf von 5,7 Mio. t. Das wären dann nur rund 150.000 t weniger als 2020/21.

Allerdings ist die Verfügbarkeit von Raps am Weltmarkt infolge der erheblichen Ernteeinbußen des Hauptlieferanten Kanada stark eingeschränkt. Daher muss bereits zu Beginn der Saison auf australische Ware zurückgegriffen werden, sonst ein Garant für Lieferungen in der zweiten Wirtschaftsjahreshälfte. Auch aus dem Vereinigten Königreich, zum Vorjahreszeitpunkt noch Mitglied der EU, werden jetzt Drittlandsimporte bezogen. Eine weitere Lücke bedeuten die verhaltenen Lieferungen aus der Ukraine. Trotz größerer Ernte kamen von dort bislang 37 % weniger Raps als im Vorjahreszeitraum. Dieses Minus konnte mit den umfangreicheren Lieferungen aus Moldawien und Serbien nur unzureichend kompensiert werden.

Grafik der Woche (KW 42 2021)

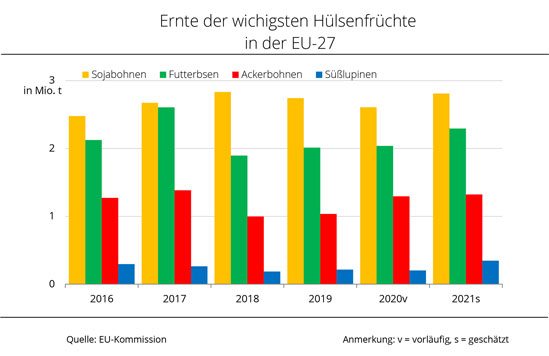

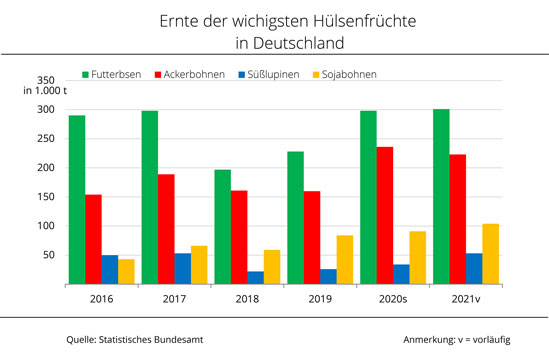

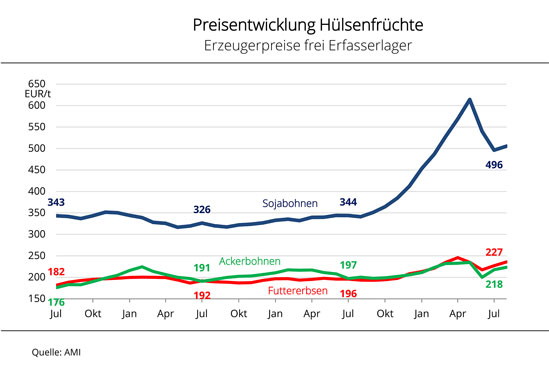

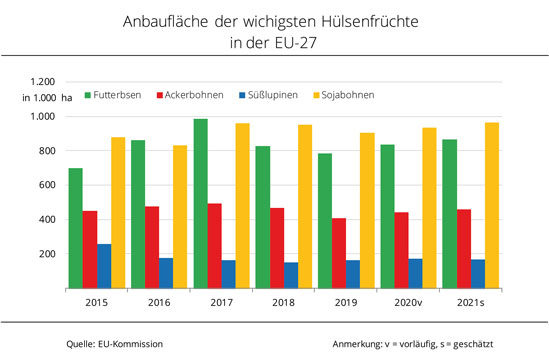

Erneut größere EU-Hülsenfruchternte

Die Erzeugung von Hülsenfrüchten in der EU-27 zur Ernte 2021 hat mit einem Plus von 10 % deutlich zugelegt. Den größten Zuwachs verzeichneten Süßlupinen.

Die Erzeugung von Hülsenfrüchten hat in der EU-27 im Jahr 2021 bereits das dritte Mal in Folge zugenommen. Nach Einschätzung der EU-Kommission wurden knapp 6,8 Mio. t geerntet und damit 10 % mehr als im Vorjahr. Das Rekordergebnis von 7 Mio. t im Jahr 2017 wurde jedoch nicht erreicht. Von den aufgeführten Hülsenfrüchten wurden vor allem Süßlupinen im Vergleich zum Vorjahr umfangreicher gedroschen. 2021 wurden etwa 347.000 t geerntet und damit 71 % mehr als im Vorjahr, als die Anbaufläche sehr stark zurückgegangen war. Die aktuelle Ernte ist damit 49 % größer als im langjährigen Durchschnitt. Nach Einschätzung der Agrarmarkt Informations-Gesellschaft (mbH) ist dieses Plus alleine auf die Flächenausdehnung zurückzuführen, denn die Erträge fielen niedriger aus als im Vorjahr. Ackerbohnen wurden 2021 in einem Volumen von 1,3 Mio. t gedroschen, ein Plus von 2 % gegenüber 2020. Auch dies fußt alleine auf der größeren Anbaufläche, denn die Erträge blieben unter Vorjahresniveau. Gegenüber den zurückliegenden 5 Jahren ist eine Steigerung von 11 % festzuhalten.

Wichtigste Hülsenfrucht der EU-27 ist die Sojabohne mit einem leicht reduzierten Anteil von rund 43 % an der Erzeugung von Körnerleguminosen. 2021 ernteten die Erzeuger rund 2,8 Mio. t,etwa 8 % mehr als im Vorjahr. Dies ist vor allem auf eine Ertragssteigerung von 7 % zurückzuführen, denn der Anbau wurde nur marginal ausgedehnt. Die zweitwichtigste Hülsenfrucht in der EU-27 ist die Futtererbse. Mit 2,3 Mio. t wurden 13 % mehr gedroschen als 2020. Grund dafür ist vor allem eine Ausweitung der Anbaufläche um 9 %. Die Erträge weisen ein Plus von 3 % gegenüber dem Vorjahr auf. Im langjährigen Vergleich fiel die Ernte an Futtererbsen 7 % größer aus, die an Sojabohnen 5 %.

Die Union zur Förderung von Oel- und Proteinpflanzen e.V. (UFOP) sieht in der Produktionsentwicklung den grundsätzlichen Aufwärtstrend im Anbau und damit das Interesse der landwirtschaftlichen Betriebe bestätigt, mit dem Anbau von Körnerleguminosen neue Absatzmärkte zu erschließen und Fruchtfolgesysteme angesichts der Klimawandels resilienter und risikoärmer zu gestalten. An die neue Bundesregierung gerichtet unterstreicht die UFOP die Forderung, die erforderlichen Begleitmaßnahmen ausreichend attraktiv zu gestalten. Der Instrumentenkasten liege im Prinzip vor, es bedürfe nur einer zukunftsgerichteten und mutigen Orchestrierung. Die Förderunion erneuert ihre Forderung nach einer angemessenen Prämiengestaltung beim Anbau von Körnerleguminosen im Rahmen des aktuell diskutierten Eco-Schemes „Vielfältige Fruchtfolgen“, aber auch nach einer sachgerechten Finanzierung der Förderstrategie für Eiweißpflanzen. Beides seien wichtige „Leitplanken“ einer zukünftigen und von Verbrauchern ebenso wertgeschätzten Ackerbaustrategie, die dann auch den Namen verdiene.

Die UFOP verweist auf ihre kürzlich im Rahmen des UFOP-Perspektivforums am 23. September 2021 vorgestellten Studien zur Erweiterung von Fruchtfolgesystemen und zum spezifischen und monetär bewertbaren Beitrag von Körnerleguminosen zum Klimaschutz. Wie wertvoll die Proteinkomponenten von Raps und Körnerleguminosen für eine gesunde, vielseitige und klimaschonende Ernährung sind und welches Wertschöpfungspotenzial regional gehoben werden könnte, wird im Rahmen einer UFOP-Tagung am 2. November 2021 vorgestellt und diskutiert. Das Programm zur Veranstaltung finden Sie hier.

Mit diesen Hinweisen betont die UFOP ihren Anspruch als kompetenter Ansprechpartner für die anstehende Legislaturperiode.

Grafik der Woche (KW 41 2021)

Unerwartet hohe Endbestände drücken US-Sojakurse

Der Ende September veröffentlichte Quartalsbericht über die US-Vorräte überraschte die Marktteilnehmer, infolgedessen rutschten die Sojakurse an der Börse in Chicago ab.

Der vierteljährliche USDA-Vorratsbericht sorgt auch im Oktober 2021 für Wirbel am Sojamarkt, denn die Zahlen waren in dieser Höhe von den Marktteilnehmern nicht erwartet worden. Der Fronttermin in Chicago verlor schlagartig und erreichte im Tagesverlauf Tiefstände wie seit Januar 2021 nicht mehr.

Nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) lagerten in den USA am 1. September 2021 knapp 7 Mio. t Sojabohnen. Wie erwartet lag dies unter den Beständen zum gleichen Zeitpunkt des Vorjahres. Die Marktteilnehmer hatten nur 6,4 Mio. t erwartet. Die neue Schätzung setzte die Soja-Notierungen unter Druck. Das USDA hat in der neuen Schätzung den Bedarf für die Futtermittelproduktion gesenkt. Außerdem werden Verzögerungen bei der Verschiffung erwartet, da durch den Wirbelsturm Ida Ende August 2021 Hafenanlagen am Golf von Mexiko beschädigt worden waren.

Außerhalb der landwirtschaftlichen Betriebe lagerten wie im Vorjahr rund 73 % der Vorräte, also 5,1 Mio. t. Das entspricht etwa der Hälfte der außerhalb gelagerten Vorjahresmenge von 10,4 Mio. t. Die Erzeuger hatten bis zum Ende der Saison 2020/21 von den im Jahr 2020 geernteten 112,5 Mio. t rund 98,4 % verkauft und damit deutlich mehr als aus der kleineren Ernte im Vorjahr. 2019 waren 96,7 Mio. t geerntet worden, wovon Anfang September noch 4 % auf den Farmen lagerten.

Grafik der Woche (KW 40 2021)

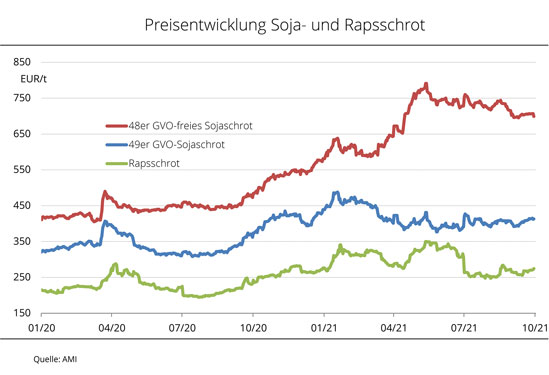

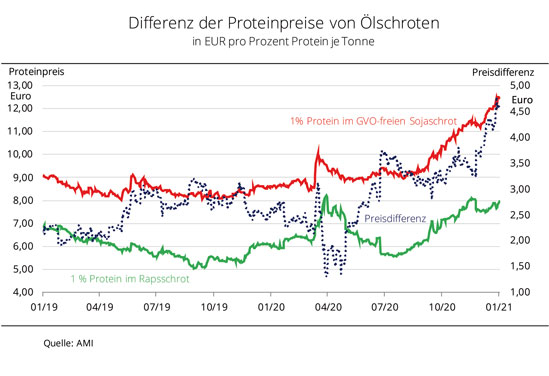

Preise für Ölschrote ziehen an

Während prompte Lieferungen von Ölschroten vereinzelt nachgefragt werden, ist das Interesse an Kontrakten mit längeren Laufzeiten gering. Auch Mischfutterhersteller kaufen weniger.

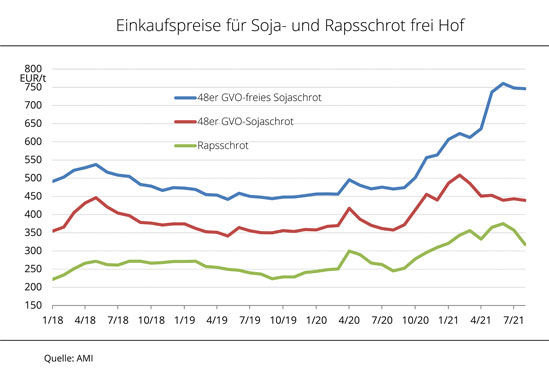

Das Angebot am Rapsschrotmarkt bleibt regional begrenzt, aber auch die Nachfrage ist gering. Wer Ware benötigt, muss die Forderungen akzeptieren. Auf der anderen Seite finden Anbieter jedoch nur vereinzelt Käufer. Im September tendierten die Preise zwar durchweg fester, starteten aber auf vergleichsweise niedrigem Niveau. Im Monatsdurchschnitt wurde daher gegenüber August nur ein leichtes Plus verzeichnet. Zuletzt bedingte die Rapshausse den kräftigen Preisanstieg. So meldete die Agrarmarkt Informations-Gesellschaft (mbH) am 30.09.2021 im Schnitt 275 EUR/t für promptes Rapsschrot ex Mühle. Zu Beginn des Monats waren noch von 265 EUR/t gemeldet worden. Damit verzeichnen die Forderungen gegenüber Vormonat ein Plus von 0,8 %, liegen aber um 17 % über dem Vorjahresniveau.

Am Sojaschrotmarkt blieb es im September ruhig. Das Angebot war ausreichend, sowohl auf vorderen als auch auf hinteren Terminen, auch wenn die Lieferungen aus Argentinien weiterhin schleppend kommen. Das Kaufinteresse fokussiert sich auf prompte Ware, während Kontrakte auf spätere Liefertermine oder für einen längerfristigen Lieferzeitraum vor dem Hintergrund der zuletzt deutlich gestiegenen Forderungen gemieden werden. Im September wurden für 48er Partien im Schnitt 404 EUR/t fob Mühle aufgerufen, nur wenig mehr als im Schnitt des Vormonats, aber ebenfalls 17 % über dem Großhandelspreis im September 2020.

Grafik der Woche (KW 39 2021)

Mehr Süßlupinen und Sojabohnen

Deutschland fährt in diesem Jahr eine Rekordernte an Hülsenfrüchten ein. Das liegt vor allem an den teils deutlich größeren Anbauflächen, denn die Erträge waren nicht bei allen Hülsenfrüchten gut.

Der Anbau von Futtererbse und Co. zur Ernte 2021 wurde insgesamt um 11 % auf 219.000 ha ausgedehnt. Und das, obwohl es im Frühjahr laut Agrarmarkt Informations-Gesellschaft (mbH) weniger Entscheidungsspielraum für die Erzeuger gab als im Vorjahr. Die Winterungen zur Ernte 2021 waren wieder zur alten Größe ausgedehnt worden, weil das Aussaatwetter passte. Dennoch entschieden sich die Landwirte zu mehr Leguminosen: Vor allem Erbsen (+18 %) und Süßlupinen (+32 %) profitierten. Die Sojafläche blieb stabil, die Ackerbohnenfläche schrumpfte indes um 2 %.

Die Bedingungen für Aufwuchs und Hülsenbildung waren gut, doch der verregnete Sommer kostete in diesem Jahr vor allem bei den Futtererbsen Ertrag. So wurden mit 301.000 t nur 1 % mehr Erbsen gedroschen als im Vorjahr. Auch die Ackerbohne litt unter dem schlechten Wetter, so dass mit 223.000 t rund 6 % weniger geerntet wurden als 2020. Einen großen Zuwachs verzeichnen die Sojabohnen, die bei gleicher Fläche mit 104.000 t eine rund 14 % größere Ernte erwarten lassen. Unbeeindruckt vom regenreichen Sommer zeigten sich die Süßlupinen, die auf ihren zumeist trockenen Standorten erstmals seit Jahren wieder optimale Bedingungen erlebten. Mit einem Ertragsplus von 13 % liegt das Erntevolumen bei schätzungsweise 53.000 t; dies wäre ein Plus von 56 % gegenüber dem Vorjahr.

Grafik der Woche (KW 38 2021)

Rapserzeugung erreicht neue Tiefststände

Das US-Landwirtschaftsministerium reduzierte in seiner aktuellen Prognose erneut seine Schätzung zur globalen Rapsversorgung – und dies unerwartet deutlich.

Nach der jüngsten Schätzung des US-Landwirtschaftsministerium (USDA) beläuft sich die globale Rapserzeugung im Wirtschaftsjahr 2021/22 auf voraussichtlich 68,17 Mio. t. Damit wurde die Prognose des Vormonats August um 1,8 Mio. t nach unten korrigiert, was im Vorjahresvergleich einen Rückgang von 4,12 Mio. t und den tiefsten Stand seit 9 Jahren bedeutet. Nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) bleibt die EU-27 größter Rapserzeuger. Hitze und Dürre in den kanadischen Anbaugebieten haben massive Auswirkungen auf die Erzeugung Kanadas.

Die Schätzung für den globalen Verbrauch wurde ebenfalls um 0,76 auf 70,31 Mio. t reduziert. Kürzungen für China, Kanada und die EU-27 konnten durch eine erhöhte Verbrauchsschätzung für Japan nicht kompensiert werden.

Die globalen Endbestände 2021/22 werden vom USDA auf 3,65 Mio. t avisiert. Das wären nicht nur 40 % weniger als Ende der Vermarktungssaison 2020/21, sondern auch die geringsten Rapsvorräte seit Beginn der Aufzeichnung.

Die Exportprognosen wurden in der USDA-Schätzung gegenüber Vormonat um 0,55 auf 13,56 Mio. t nach unten korrigiert. Während vor allem Kanada aufgrund des Produktionseinbruchs weniger liefern wird, wurde die Exportprognose für die EU-27 angehoben. Kanada bleibt trotz der Rückgänge mit 5,8 Mio. t dennoch Hauptexporteur.

Grafik der Woche (KW 37 2021)

Deutsche Biodieselausfuhren weiterhin überdurchschnittlich

Für 2021 zeichnet sich ein geringerer Außenhandel mit Biodiesel ab. Bereits in der ersten Jahreshälfte verringerten sich die Exporte um 18 %, die Importe sogar um 43 %. Die Bilanz weist einen Exportüberschuss von 503.460 t aus, dieser fällt zum Vorjahr um 31 % höher aus. Während die Ausfuhren das langjährige Mittel (923.200 t) übersteigen, schrumpfen die Importe unter den Durchschnitt (559.000 t).

Deutschland exportierte im ersten Halbjahr 2021 laut Statistischem Bundesamt rund 933.117 t Biodiesel, demgegenüber belief sich der Import auf 429.657 t. Wichtigster Handelspartner sind mit 42 bzw. 36 % am Gesamtexport bzw. -import nach wie vor die Niederlande als wichtigster EU-Marktplatz für den Biodieselhandel. Allerdings ist der Import um 60 % deutlich zurückgegangen. Nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) kamen darüber hinaus größere Importmengen aus Belgien, Malaysia und Polen, die allerdings ebenfalls alle geringer ausfielen als im Vorjahreszeitraum. Bei den Importen dominiert das Angebot aus anderen EU-Ländern (84 %); wichtigstes Drittland ist Malaysia, das allerdings mit nur knapp 65.000 t erneut auf Platz 3 der Lieferländer steht.

Unter den Empfängerländern für deutschen Biodiesel dominieren mit den Niederlanden, Polen und Belgien ebenfalls EU-Länder (88 %). Wichtigstes Drittland sind hier die USA, die in der ersten Hälfte 2021 mit knapp 71.000 t den vierten Platz halten, obgleich die Liefermenge gegenüber Vorjahreszeitraum um 30 % zurückgegangen ist.

Die Union zur Förderung von Oel- und Proteinpflanzen e.V. (UFOP) weist darauf hin, dass in dieser Statistik ausschließlich Biodiesel berücksichtigt wurde. Paraffinische Kraftstoffe wie Hydriertes Pflanzenöl (HVO) werden nicht ausgewiesen. Angesichts des inzwischen in Europa erreichten Verbrauchniveaus von ca. 3,6 Mio. t und einer zukünftig steigenden Bedeutung zur Erfüllung der Treibhausgas-Quoten in allen Mitgliedstaaten unterstreicht die UFOP den dringenden Handlungsbedarf zur Anpassung der amtlichen Statistiken – national wie europäisch. HVO müsse gesondert ausgewiesen werden.

Für die gesonderte Erfassung spreche die Tatsache, dass HVO mit einer gesonderten Kraftstoffspezifikation produziert und getrennt von Biodiesel gehandelt werde. HVO könne im Vergleich zu Biodiesel (max. 7 %) bis zu einem Anteil von

26 % fossilem Dieselkraftstoff beigemischt werden, betont die UFOP. Die von Bund und Ländern initiierte Förderung von synthetischen Kraftstoffen (E-Fuels) und inzwischen erteilten Freigaben von Fahrzeugherstellern für den Reinkraftstoffbetrieb seien weitere Gründe für eine gesonderte statistische Erfassung paraffinischer Kraftstoffe. Die Förderunion weist darauf hin, dass die verbrauchten HVO-Mengen in Deutschland erst mit der Veröffentlichung des Evaluations- und Erfahrungsberichtes der Bundesanstalt für Landwirtschaft (BLE) zum Jahresende ausgewiesen würden.

Grafik der Woche (KW 36 2021)

Geringerer Biodieselverbrauch im 1. Halbjahr 2021

Im Straßenverkehr wurde im ersten Halbjahr 2021 weniger Dieselkraftstoff verbraucht als im Vergleichszeitraum 2020. Hiermit einhergehend sank der Verbrauch von Biodiesel um ein Fünftel. Im Durchschnitt wurden 7,1 % Biodiesel beigemischt; im Vorjahreszeitraum waren es noch 8,1 %.

Im ersten Halbjahr 2021 summierte sich der Verbrauch an Biodiesel zur Beimischung auf rund 1,14 Mio. t, das sind 19,6 % weniger als 2020. Sollte sich die Verbrauchsentwicklung in der zweiten Jahreshälfte so fortsetzen, dürfte der Verbrauch an Biodiesel zur Beimischung nach Berechnung der Agrarmarkt Informations-Gesellschaft (mbH) 2021 insgesamt 2,4 Mio. t erreichen. Im Jahr 2020 waren es 3 Mio. t.

Die Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) weist darauf hin, dass die Quotenjahre 2020 und 2021 nicht vergleichbar sind, auch wenn die Unternehmen der Mineralölwirtschaft in beiden Jahren eine Treibhausgas(THG)-Minderungsquote von 6 % erfüllen mussten bzw. müssen. Im Jahr 2020 waren alle EU-Mitgliedsstaaten verpflichtet, gemäß der Vorgabe der Kraftstoffqualitätsrichtlinie die THG-Minderung von 6 % umzusetzen. Für das Verpflichtungsjahr 2020 war die Quotenübertragung aber nicht möglich; diese ist ab 2021 wieder zugelassen. Die UFOP erwartet, dass die in diesem Jahr wieder mögliche THG-Quotenübertragung die Nachfrage nach Biodiesel bremsen wird.

Eine finale Einschätzung der Entwicklung in 2021 ist jedoch nach Ansicht der UFOP schwierig, da die THG-Quotenverpflichtung 2022 auf 7 % steigt und der Dieselverbrauch infolge der Zunahme der E-Mobilität der Dieselverbrauch tendenziell sinken wird. Die staatliche Förderung der E-Mobilität führt vorrangig zu einem Bestandabbau von Diesel-Pkw. Vor diesem Hintergrund ist für die Exporte der deutschen Biodieselindustrie von Bedeutung, in welcher Höhe die THG-Quoten im Zuge der Umsetzung der RED II für das Quotenjahr 2022 festgelegt werden. Der Zeitdruck beim Klimaschutz ist groß. Auch das immer kleiner werdende Rest-Budget für die bis 2030 noch erlaubten THG-Emissionen geben den Handlungsdruck klar vor: Das THG-Reduktionspotenzial von nachhaltig zertifizierten Biokraftstoffen muss also genutzt werden als Beitrag der EU für die Einhaltung des 1,5-Gradziels in 2030.

Grafik der Woche (KW 35 2021)

Preise für Hülsenfrüchte ein Viertel über Vorjahr

Die Saison 2021/22 startet mit deutlich höheren Preisen für Futtererbsen, Acker- und Sojabohnen aus deutscher Erzeugung. Ackerfrüchte erzielen zum Auftakt der Saison deutlich höhere Preise als im Vorjahr – das gilt auch für die Leguminosen zur Körnernutzung. Unterstützung kommt auch vom Weltmarkt, hier stehen die Zeichen auf Hausse.

Auch wenn das weltweite Angebot an Leguminosen üppiger ausfallen soll als in der vorherigen Saison bleibt viel Platz für Spekulationen, solange beim Top-Exporteur USA die Sojaernte nicht eingebracht ist. Die Unsicherheit wird zusätzlich angeheizt von der schwer einzuschätzenden Nachfrage des weltgrößten Verbrauchers, China. Dieses Umfeld bestimmt die Preise, auch hier in Deutschland.

Hierzulande wurden die Aussaatflächen für Futtererbsen, Ackerbohnen und Sojabohnen gegenüber dem Vorjahr insgesamt um 14 % ausgedehnt. Ob dies auch zu einer größeren Erntemenge 2021 führen wird, ist noch unsicher, denn die Erträge kommen witterungsbedingt nicht an das Vorjahrsniveau heran.

Dennoch zeigen die Erzeugerpreise von Sojabohnen sehr deutlich den saisontypischen „Ernteknick“. Dieser Effekt vollzieht sich jedoch auf einem erheblich höheren Preisniveau als im Vorjahr. Das Wirtschaftsjahr 2021/22 startete nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) im Juli mit Erzeugerpreisen rund 24 % über Vorjahreslinie, wobei Ackerbohnen mit einem Plus von 10 % den geringsten und Sojabohnen mit 44 % den größten Abstand aufwiesen. Futtererbsen lagen mit 16 % dazwischen. Aber noch ist die Preisfindung nicht beendet, die Ernte ist es ja auch noch nicht.

Nach Einschätzung der Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) trägt die zunehmende Nachfrage der Lebensmittelindustrie nach heimischen Rohstoffen für die vegetarische und vegane Ernährung – vor allem aus Erbsen und Lupinen – zur festen Preisentwicklung bei Körnerleguminosen bei. Es ist davon auszugehen, dass sich dieser Trend in den kommenden Jahren fortsetzen wird.

Grafik der Woche (KW 34 2021)

Beginn der Rapsschrotvermarktung der neuen Ernte

Den Start der Vermarktungssaison für Rapsnachprodukte aus der neuen Ernte hatten die Käufer nicht nur etwas früher erwartet. Sie haben auch auf deutlichere Preiszugeständnissen gehofft. Aber die Ware bleibt knapp.

Noch Ende Juli kostete prompte Ware rund 300 EUR/t ex Mühle. Lieferungen ab August lagen bei 250 EUR/t und damit 50 EUR/t über Vorjahreslinie. Seither haben sich die Forderungen nicht ermäßigt, denn der Rohstoff wurde teurer. Die Käufer hoffen auf ein die Nachfrage überschreitendes Angebot der Ölmühlen und auf sinkende Preisen. Aber danach sieht es nicht aus. Bis Liefertermin Oktober wird Rapsschrot auf Großhandelsebene preisidentisch bewertet und ab November werden Aufgelder verlangt.

Dass Rapsschrot wieder verfügbar ist, spiegelt sich in den frei Hof-Preisen wider, die gegenüber dem Vormonat um 40 auf 318 EUR/t nachgaben. In einigen Regionen – vor allem in Nähe der Verarbeitungsstandorte – ist Rapsschrot sogar wieder unter 300 EUR/t erhältlich. Aber das regt kaum zum Abschluss längerfristiger Lieferkontrakte ab, denn damit werden immer noch 30 % mehr verlangt als vor einem Jahr.

Sojaschrot hat sich preislich kaum verändert, die Forderungen wurden gegenüber dem Vormonat nur marginal um rund 0,8 % zurückgenommen. Dies wären immer noch fast 24 % mehr als vor einem Jahr. Sehr teuer, weil sehr knapp, sind GVO-freie Sojaschrotpartien. Bereits auf Großhandelsstufe liegen die Forderungen gut 60 % über Vorjahreslinie, auch wenn sich zuletzt eine leicht schwächere Tendenz durchzusetzen schien.

Grafik der Woche (KW 33 2021)

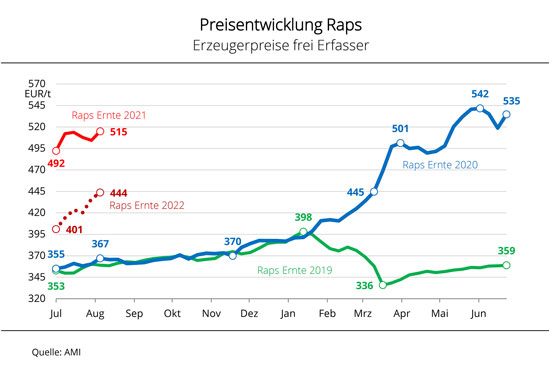

Steigende Rapspreise in der Ernte

Verzögerte Ernten in Europa, die mit durchschnittlichen Ergebnissen nicht alle Erwartungen erfüllen und die trüben Ernteaussichten in Kanada, die für eine anhaltend knappe globale Versorgung sprechen, treiben aktuell die Erzeugerpreise für Raps.

Der kräftige Anstieg der Notierungen wird von der nur schleppend laufenden Ernte in West- und Osteuropa sowie den anhaltend gedrückten Ernteaussichten in Kanada angetrieben. Unterstützend wirkten zudem die im gleichen Zeitraum steigenden Kurse für Soja. Paris notierte am 13. Juni 2021 neue Höchststände für alle aufgerufenen Kontrakte, behält aber, nach Angaben der der Agrarmarkt Informations-Gesellschaft (mbH), den bekannten Invers bei: der Börsenkurs sinkt, je weiter der Termin entfernt ist. Demgegenüber tendieren die Prämien am Kassamarkt dazu, diese Entwicklung wenigstens bis zum Jahresende auszugleichen.

Die Abgabebereitschaft der Erzeuger beschränkt sich vorrangig auf vertraglich gebundene Mengen, teils wird sogar direkt an die Ölmühle geliefert. Erkennbar überwiegt momentan die Entscheidung zur Einlagerung. Erzeuger sind mit den Ergebnissen der Ernte 2021 nicht vollends zufrieden, sowohl Erträge als auch Ölgehalte hatten sie sich höher gewünscht. Nur sehr vereinzelt nehmen Erzeuger zuletzt deutlich gestiegene Gebote wahr, um neuerntige Partien zur verkaufen oder Kontrakte ex Ernte 2022 abzuschließen

Prompte Ware frei Erfasserlager wird in allen Regionen über der Marke von 500 EUR/t bewertet. Im Schnitt wurden in der 32. KW mit 515 EUR/t knapp 11 EUR/t mehr genannt als noch in der Vorwoche und so 43 % mehr als zum Vorjahreszeitpunkt. Mit 490-535 EUR/t frei Lager bleibt es bei der großen Preisspanne zwischen den einzelnen Regionen. Ex Ernte 22 sind 422-453 EUR/t im Gespräch.

Die UFOP macht das Abgabeverhalten der Erzeuger an den Erfahrungen in der Vermarktung der letzten Ernte fest. 2020 wurde zu früh zu viel abgegeben. Die UFOP sieht zudem die Erzeugerpreise auf einem erforderlichen Niveau zur Kompensation geringerer Erträge und höherer Aufwendungen für den Pflanzenschutz. Das Vermarktungsjahr gebe damit die notwendige Preisentwicklung für alle Kulturarten vor, wenn der Ackerbau infolge der Umsetzung der „Farm to Fork“-Strategie der EU-Kommission „nachhaltig“ an Produktivität verliert. Sollten die pauschalen Reduktionsvorschläge trotz aller kritischen Hinweise in aktuellen Studien zur Folgenabschätzung tatsächlich umgesetzt werden, ist die Einführung eines wirksamen „Außenschutzes“ zwingende Voraussetzung. Ansonsten werde das Ambitionsniveau der EU durch Importe aus Drittstaaten unterlaufen, gab die Förderunion zu Bedenken.

Grafik der Woche (KW 32 2021)

Erneut kleine Rapsernte in Großbritannien

Großbritannien war in der Zeit der Mitgliedschaft der Europäischen Gemeinschaft immerhin viertgrößter Rapserzeuger und kaum auf Importe angewiesen. Das hat sich seit der kleinen Ernte 2020 geändert und zeichnet sich auch für die Saison 2021/22 ab.

Bis zum 27. Juli 2021 waren etwa 9 % der britischen Winterrapsflächen geräumt, so das Agriculture and Horticulture Development Board (AHDB) in seinem ersten Erntebericht. Die Rapsbestände reifen nur langsam ab und verzögern so den Drusch. Gemessen am Erntefortschritt gilt die Ernte 2021 derzeit als die zweitlangsamste seit 2014. Und mit 315.000 ha sind zudem 17 % weniger zu beernten als im Vorjahr.

Der Durchschnittsertrag der Winterrapsernte 2021 wird von AHDB auf Basis der vorliegenden Ergebnisse zwischen 30-34 dt/ha avisiert, was dem langjährigen Durchschnittswert von 33 dt/ha nahekommt. Dies sind immerhin19 % mehr als die schwachen 27 dt/ha des Vorjahres. Die Einschätzungen zum Ölgehalt reichen von 43-45 %. Trocknungsmaßnahmen waren aufgrund der hohen Temperaturen in Ostengland vorerst nicht erforderlich.

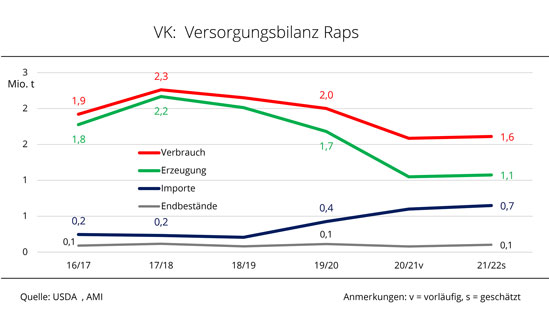

Die Rapsernte 2021 wird vorerst auf 1,1 Mio. t geschätzt und wird damit wohl nur unwesentlich über dem Vorjahresumfang liegen. Für das Wirtschaftsjahr 2021/22 werden daher erneut umfangreiche Importe notwendig sein, da der Inlandsverbrauch mit geschätzten 1,6 Mio. t wieder das langjährige Mittel von knapp 2 Mio. t erreichen könnte. Demzufolge bleibt der Selbstversorgungsgrad mit 66% auf einem geringen Niveau, verglichen mit den Jahren 2016 bis 2018, als er noch bei 100 % lag.

Grafik der Woche (KW 31 2021)

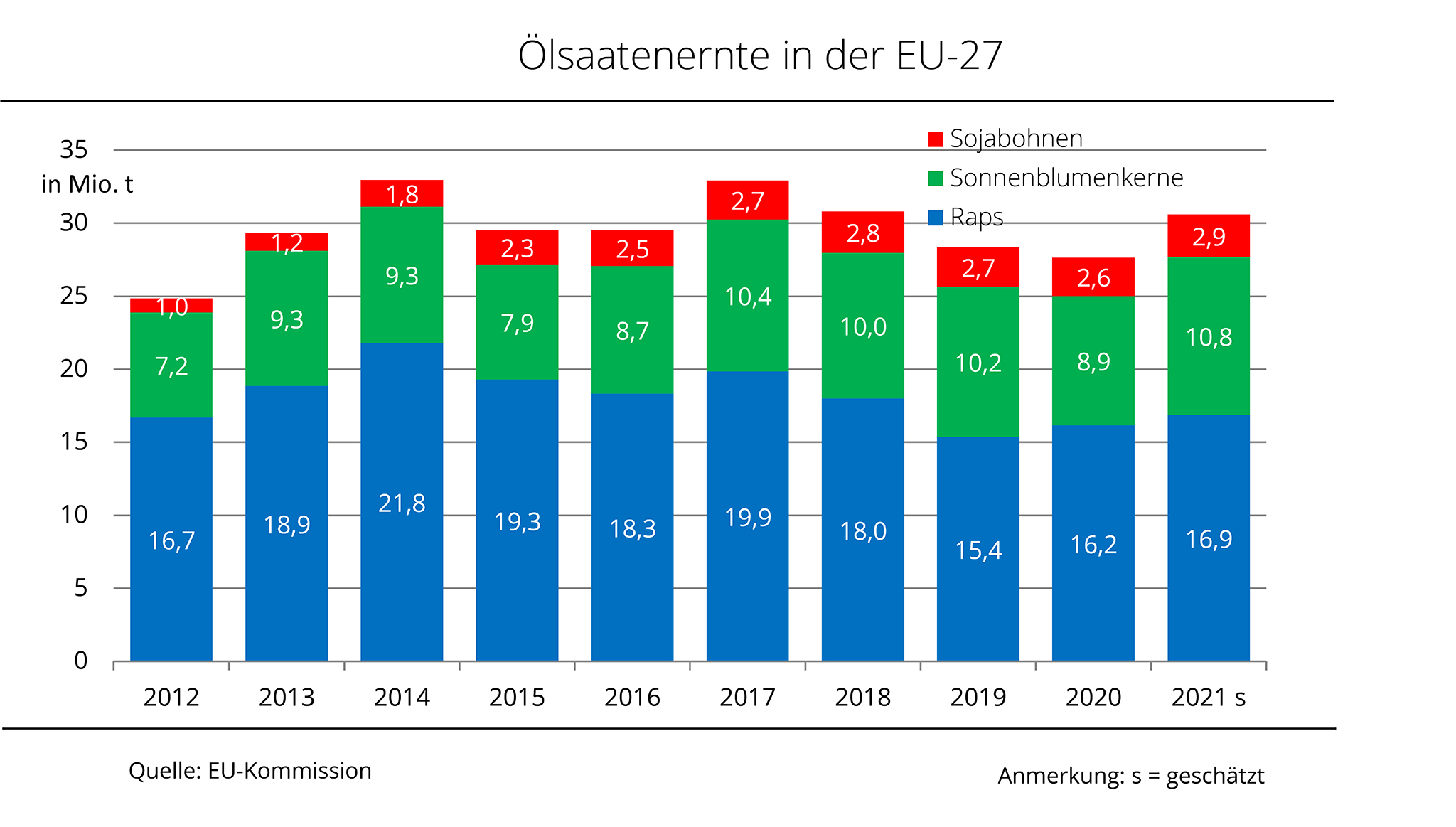

EU-Höchsternten an Soja und Sonnenblumen prognostiziert

In der EU-27 dürften 2021 erneut mehr Ölsaaten geerntet werden. Ausschlaggebend ist die Aussicht auf Rekordernten für Sojabohnen und Sonnenblumenkerne. Auch die Rapsernte legt zu.

Die Ölsaatenernte in der EU-27 könnte größer ausfallen als in den beiden Jahren zuvor. Die EU-Kommission schätzt die Erzeugung 2021 aktuell auf 30,6 Mio. t. Dies wären knapp 11 % mehr als im überaus schwachen Vorjahr. Das langjährige Mittel wird dennoch um etwa 1 % verfehlt.

Besonders deutlich fällt das Prognoseplus für Sonnenblumenkerne aus. Ausschlaggebend ist vor allem die Erwartung überdurchschnittlicher Erträge, denn die Anbaufläche wurde gegenüber Vorjahr nur marginal verändert. Die jüngst avisierten 10,8 Mio. t wären nicht nur knapp ein Viertel mehr als im Vorjahr, sondern ebenso ein Rekordvolumen. Sonnenblumenkerne sind mengenmäßig die zweitwichtigste Ölsaat in der EU-27. Den größten Anteil an der Produktion nimmt traditionell Raps ein. Mit einer Anbauflächenausdehnung von 3 % wurden schon frühzeitig die Weichen für eine größere Ernte gestellt. Aber die Erträge werden aufgrund der ungünstigen Vegetationsbedingungen den Erwartungen nicht gerecht. In ihrer jüngsten Schätzung hat die EU-Kommission die Ertragsaussichten um 1,5 % auf 31,8 dt/ha reduziert, was aber immer noch 2 % mehr als im Vorjahr und 4 % über dem langjährigen Durchschnitt wäre. So könnten 2021 EU-weit 16,9 Mio. t Raps zusammenkommen, 4 % mehr als im Vorjahr.

Die Dritte im Bunde ist die Sojabohne. Mit einer 3 % größeren Anbaufläche und geschätztem Ertragsplus von 8 %, was dem von 2019 sehr nahekäme, könnte laut Brüssel einen EU-Sojaernte von 2,9 Mio. t gedroschen werden, 11 % mehr als im Vorjahr und so viel wie noch nie in der EU-27.

Angesichts dieser Ertragserwartungen und der aktuell sehr positiven Preisentwicklungen bei Pflanzenöl und Ölschroten unterstreicht die Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) die verbesserte Wirtschaftlichkeit und die Bedeutung dieser Kulturarten im Hinblick auf die zukünftig erforderliche Anpassung klimaresilienter Fruchtfolgen und als Blühpflanzen für die Biodiversität. In Deutschland bestehe noch erhebliches Entwicklungs- bzw. Anbaupotenzial zur Optimierung der mit der Stickstofffixierung von Körnerleguminosen verbundenen Klimaschutz- und Ökosystemleistung, betont die Förderunion mit Blick auf die zukünftige Ausgestaltung der Ackerbaustrategie des Bundeslandwirtschaftsministeriums.

Grafik der Woche (KW 30 2021)

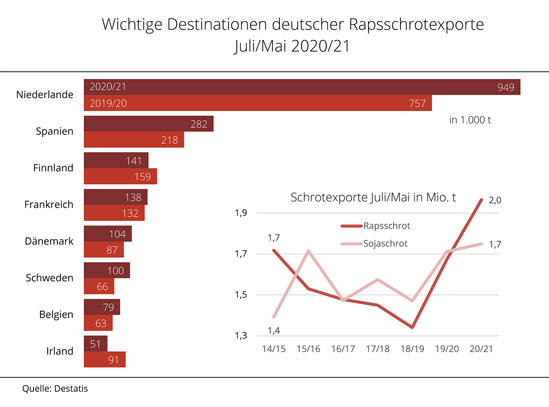

Rapsschrotexporte erreichen Rekordvolumen

Der Rapsschrotexport Deutschlands erreicht Rekordniveau. Von Juli 2020 bis Mai 2021 wurden 17 % mehr ausgeführt als im Vorjahr und damit so viel wie noch nie. Die größten Mengen erhielten traditionell die Niederlande und Spanien für die Milcherzeugung.

Deutschland hat von Juli 2020 bis Mai 2021 knapp 2 Mio. t Rapsschrot exportiert. Das waren nach Angaben des Statistischen Bundesamtes etwa 17 % mehr als im Vorjahreszeitraum und die größte Menge seit Aufzeichnung. Das meiste davon, knapp 1,9 Mio. t, blieb in der europäischen Gemeinschaft. Größter Abnehmer waren die Niederlande mit rund 950.000 t und einem Zuwachs von 25 % sowie Spanien mit rund 282.000 t (+29 %). Finnland hielt, trotz Rückgang von 12 % auf 141.000 t, Platz 3. Der Export nach Frankreich vergrößerte sich marginal auf 139.000 t. Die Schweiz war erneut wichtigster Abnehmer außerhalb der Europäischen Gemeinschaft mit nahezu unveränderten 38.500 t. Neu hinzugekommen ist der alte EU-Partner Großbritannien. Das Königreich verdoppelte im genannten Zeitraum mit knapp 45.000 t seine Importmenge. Laut Agrarmarkt Informations-Gesellschaft (mbH), kehrte sich der Export von Ölschroten seit 2015/16 erstmals wieder zu Gunsten von Rapsschrot in Höhe von 12% um.

Gemessen an der Verarbeitungskapazität von ca. 9 Mio. t Rapssaat, ist Deutschland der wichtigste Verarbeitungsstandort und Lieferant der EU 27 von gentechnikfreiem Rapsschrot, stellt die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) fest. Die in der Produktpalette stetig zunehmende Kennzeichnung „ohne Gentechnik“ ist ein wichtiges Alleinstellungsmerkmal. Die Förderunion sieht zwar die Kennzeichnung als im Markt für die Verbraucher angekommen an, jedoch noch erhebliches Potenzial in der Bewerbung der Herkunft der Proteinfuttermittel als ein Element für mehr Transparenz und Regionalbindung. Hier denke die Politik die vernetzte Bioökonomie bislang nicht zu Ende, kritisiert die UFOP mit Nachdruck und Hinweis auf die „Farm-to-Fork“-Strategie der EU-Kommission

Grafik der Woche (KW 29 2021)

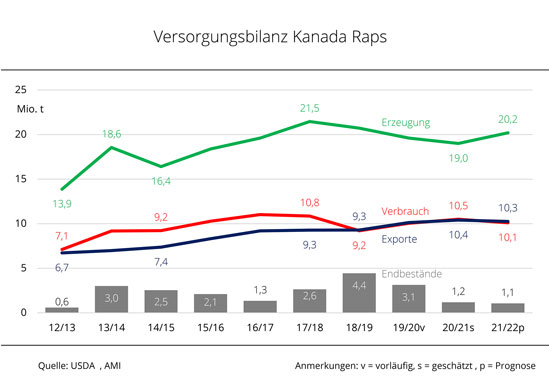

Hitze in Kanada verringert Rapsangebot

Die Aussicht auf ein knappes Rapsangebot beim größten Rapsexporteur der Welt treibt auch die Preise in der EU nach oben, einem wichtigen Abnehmer kanadischer Ware.

In Winnipeg erreichte der Juli-Kontrakt am 13.07.21 die Marke von umgerechnet knapp 661 EUR/t und damit einen neuen Höchststand. Bereits in den Tagen zuvor war ein überdurchschnittliches Plus verzeichnet worden, zumal mit Limit-Up der größtmögliche Tagesgewinn verzeichnet worden war. Damit hat Raps in Kanada innerhalb von einer Woche um rund 100 EUR/t zugelegt.

Auslöser sind die erwarteten hitzebedingten Ernteausfälle beim weltgrößten Exporteur Kanada. Die anhaltend hohen Temperaturen und die Trockenheit in den Prärien haben die Pflanzenentwicklung massiv beeinträchtigt. Das wird das Ertragspotenzial limitieren. Das USDA hat die Ertragsprognose in seiner jüngsten Schätzung auf Basis von Meldungen aus Kanada auf 22,4 dt/ha gesenkt und damit unter das langjährige Mittel. Damit reduziert sich auch die potenzielle Erntemenge. Die Schätzung wurde gegenüber dem Vormonat um 0,3 auf 20,2 Mio. t zurückgenommen. Bereits in den Wochen zuvor hat das äußerst knappe Angebot an kanadischem Raps zu einem starken Preisauftrieb geführt, der die Nachfrage allerdings kaum dämpfen wird. Allein die EU wird aufgrund der eigenen unzureichenden Versorgung 0,15 Mio. t mehr Raps aus dem Ausland benötigen.

Während Kanada im Vorjahr auf Vorräte in Höhe von gut 3 Mio. t aus 2019/20 zurückgreifen konnte, sind die Läger vor der Ernte 2021 mit 1,2 Mio. t nahezu leergefegt. Selbst wenn die Ernte mit schätzungsweise gut 20 Mio. t im Jahresvergleich 1 Mio. t umfangreicher ausfallen sollte, rutscht das Gesamtangebot voraussichtlich um 740.000 t unter Vorjahreslinie und 1,5 Mio. t unter den Fünfjahresdurchschnitt. Das wird das Rapsangebot weltweit limitieren und die Erzeugerpreise auf dem aktuell attraktiven Niveau stabilisieren.

Grafik der Woche (KW 28 2021)

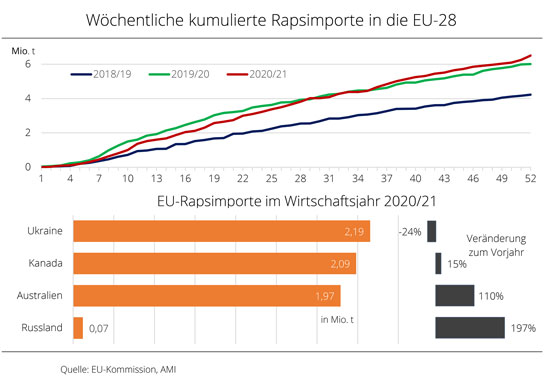

Rapsimporte auf Rekordniveau

Die Rapsimporte der EU-28 aus Drittstaaten erreichten im Wirtschaftsjahr 2020/21 mit ca. 6,5 Mio. t eine neue Rekordhöhe. Ursache ist die deutlich gestiegene Nachfrage nach Rapsöl und Rapsschrot. Hauptlieferant Ukraine verlor aufgrund einer kleinen Ernte deutlich an Bedeutung.

Obwohl die EU-Rapsernte 2020 etwas größer ausfiel als im Vorjahr, war das Gesamtangebot der EU-28 im Wirtschaftsjahr 2020/21 aufgrund geringerer Anfangsbestände mit geschätzten 17,6 Mio. t nicht einmal 300.000 t größer als im schwachen Wirtschaftsjahr 2019/2020. Gleichzeitig musste die monatliche Nachfrageprognose stetig angepasst werden, denn der Bedarf an Nachprodukten entwickelte sich dynamischer als erwartet. Dieser kurbelte entsprechend die Verarbeitung an. Folglich erhöhte sich das Verarbeitungsvolumen 2020/21 um 6,4 % auf 23,1 Mio. t Rapssaat. Der stetig steigende Bedarf konnte zwar anfänglich aus der EU-Erzeugung gedeckt werden.

Die notwendigen Rapsmengen mussten beginnend in der ersten Wirtschaftsjahreshälfte zunehmend durch Lieferungen aus Kanada und anschließend aus Australien importiert werden. Aufgrund des erntebedingt kleineren Angebotes kamen aus der Ukraine 2020/21 mit 2,2 Mio. t rund 24 % weniger als 2019/20. Damit sank der Anteil der ukrainischen Herkünfte an den Gesamtimporten von 49 % in 2019/20 auf 34 %. Geschlossen wurde diese Lücke zum Teil durch Lieferungen aus Kanada, die um 13 % auf 2,1 Mio. t zulegten, wobei sich der Anteil an den gesamten Einfuhren nur marginal um 1 Prozentpunkt auf 32 % erhöhte. Australien lieferte ab Februar 2021 insgesamt 1,8 Mio. t. Dies entsprach einem Anteil von 30% an den Gesamtrapsimporten. In den letzten Wochen des Wirtschaftsjahres trafen von dort noch knapp 190.000 t ein. Weitere australische Importe werden notwendig sein, sollte sich der Erntestart in der EU weiter verzögern.

Die EU-Rapsimporte erreichten 2020/21 mit ca. 6,5 Mio. t ein Rekordniveau und lagen damit 5 % über der Menge des Vorjahres.

Grafik der Woche (KW 27 2021)

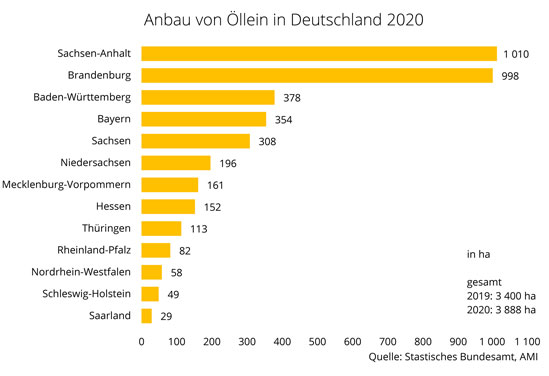

Öllein-Anbau deutlich ausgedehnt

Ungünstige Vegetationsbedingungen im Herbst 2019 führten zu einem deutlichen Ausbau der Sommerungen in 2020. Ein deutliches Anbauplus verzeichnete auch der Öllein.

Erstmals seit 2016 veröffentlichte das Statistische Bundesamt Mitte Juni 2021 die nach Bundesländern aufgeschlüsselten Anbauflächen für Öllein Die ungünstigen Aussaatbedingungen im Herbst 2019 limitierten die Aussaat von Winterraps, Winterweizen und Wintergerste. Dadurch blieb mehr Fläche für Sommerungen. Diese wurde auch für eine Ausweitung der Ölleinfläche genutzt. Seit Jahren verzeichnet der Anbau von Öllein ein deutliches Ost-West-Gefälle. Rund zwei Drittel der Flächen liegen in den östlichen Bundesländern. Diese wurde zur Ernte 2020 regional deutlich ausgeweitet. In Sachen-Anhalt verdoppelte sich die Ölleinfläche von 500 auf 1.010 ha. Damit schob sich Sachsen-Anhalt an die Spitze und überrundete Brandenburg, wo aufgrund eines Rückgangs um 200 ha rund 998 ha bestellt wurden. Ein weiterer Anbauschwerpunkt liegt im Süden Deutschlands. So wurden 2020 in Bayern 354 ha und in Baden-Württemberg 378 ha verzeichnet.

Insgesamt wurde in Deutschland zur Ernte 2020 auf 3.888 ha Öllein angebaut, eine Steigerung von über 14 % gegenüber dem Vorjahr.

Grafik der Woche (KW 26 2021)

Sojafläche der EU-27 wächst

Der Sojabohnenanbau in der EU-27 wird auch im Jahr 2021 in fast allen Mitgliedsstaaten weiter ausgeweitet.

Der Sojabohnenanbau in der EU-27 hat sich nach Angaben der EU-Kommission in den vergangenen zehn Jahren mehr als verdoppelt. Die Anbaufläche im Jahr 2021 beträgt den Angaben zufolge rund 958.000 ha. Das ist ein Zuwachs von rund 2 % gegenüber dem Vorjahr. Italien bleibt mit einem Areal von voraussichtlich 286.000 ha und einem Plus von 11 % mit weitem Abstand und einem Anteil von rund 30 % an der gesamten Sojafläche größter EU-Erzeuger. Auch in anderen EU-Mitgliedsstaaten wurde das Areal deutlich ausgeweitet. In der Slowakei wird ein Plus von fast 12 % auf 57.000 ha verzeichnet, in Österreich von 10 % auf 76.000 ha. Auch die Erzeuger in Deutschland haben mehr Felder mit der Hülsenfrucht bestellt als im Vorjahr. 36.000 ha entsprechen einem Zuwachs von 9 %. Die rumänischen Landwirte hatten die Sojaflächen im vergangenen Jahr sehr stark ausgeweitet, daher wurde das Areal 2021 um 3 % leicht reduziert. Mit geschätzten 160.000 ha ist Rumänien nach Frankreich mit 172.000 ha immer noch das drittgrößte Anbauland.

Durch die Ausdehnung der Anbauflächen in vielen EU-Staaten dürfte nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) auch die Sojaernte größer ausfallen. In Deutschland, wo erst seit 2016 nennenswerte Mengen an Sojabohnen geerntet werden, erwartet die EU-Kommission 101.000 t. Damit hätte sich die hiesige Erzeugung in den vergangenen fünf Jahren mehr als verdoppelt. In Rumänien wird es mit einem Anstieg von über 20 % auf 384.000 t voraussichtlich die größte Steigerung hinsichtlich der Erzeugung geben. In Frankreich wird trotz Flächenrückgang für 2021 ein Ernteplus von 11 % erwartet, in Österreich von 10 % und in Deutschland von 7 %.

Die Union zur Förderung von Oel- und Proteinpflanzen begrüßt die positive Entwicklung des europäischen Sojaanbaus in den vergangenen Jahren. Damit steht vielen Landwirten eine weitere Kulturart zur Erweiterung ihrer Fruchtfolge und zur Bedienung einer wachsenden Nachfrage nach regional erzeugten Produkten zur Verfügung. Gleichzeitig weist die Förderunion auf die noch notwendigen, erheblichen züchterischen Investitionen hin, um für viele Anbaugebiete auch in nördlichen Regionen Deutschlands regional angepasste, wettbewerbsfähige Sorten bereit stellen zu können.

Grafik der Woche (KW 25 2021)

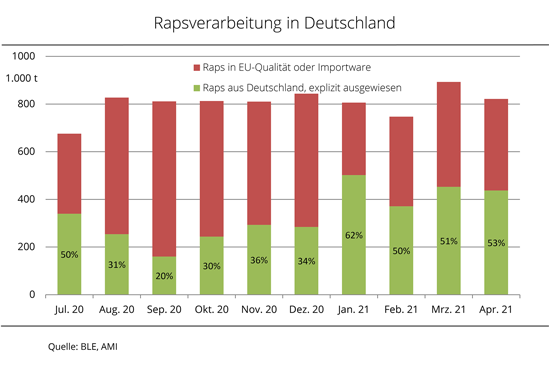

Rapsverarbeitung deutlich gestiegen

In den ersten vier Monaten des Jahres 2021 wurden in Deutschland rund 3,27 Mio. t Raps verarbeitet. Das sind fast 10 % mehr als im gleichen Zeitraum des Vorjahres. Das beruht auch auf einem gestiegenen Einsatz von Raps aus Deutschland, der nach Berechnungen der Agrarmarkt Informations-Gesellschaft (mbH) im laufenden Wirtschaftsjahr rund 42 % der verarbeiteten Menge ausmacht. Während in den ersten vier Monaten des vergangenen Jahres etwa 1,31 t explizit als Ware aus Deutschland gekennzeichnet wurden, waren es im gleichen Zeitraum des Jahres 2021 bereits über 1,50 Mio. t.

Die tatsächlichen Mengen an Raps aus Deutschland sind jedoch nicht exakt zu erfassen. Diese könnten größer oder kleiner sein, denn viele Verarbeiter melden der Bundesanstalt für Landwirtschaft (BLE) auch Partien deutscher Anlieferer als Ware in EU-Qualität, die nicht gesondert als deutscher Raps erfasst werden, sondern aus Nachbarstaaten importiert wurden.

Im April 2021 wurden in Deutschland rund 834.000 t Rapssaat verarbeitet. Die Ölmühlen mussten dabei auf ihre Vorräte zurückgreifen, weil im genannten Monat nur 821.500 t Raps angeliefert worden waren. Die Rohstoffmenge war dennoch deutlich größer als im Vorjahresmonat, als 714.000 t von der BLE gemeldet wurden.

Deutsche Ölmühlen haben im laufenden Wirtschaftsjahr circa 8,05 Mio. t Raps verarbeitet und damit das Vorjahresvolumen von 7,5 Mio. t um rund 7 % übertroffen.

Grafik der Woche (KW 24 2021)

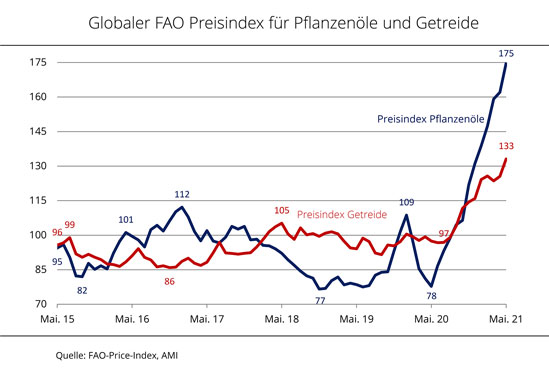

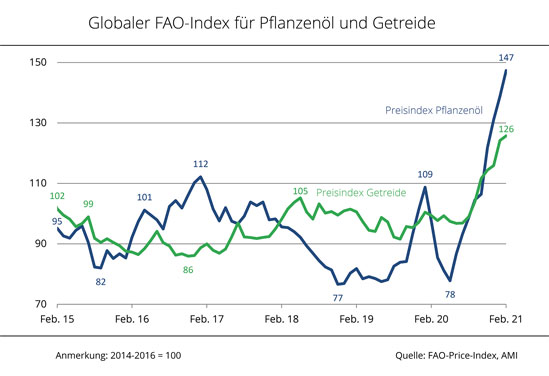

FAO-Pflanzenölindex auf 13-Jahreshoch

Der FAO-Index für Pflanzenöle steigt seit 12 Monaten stetig nach oben, sodass er im Juni 2021 den zweithöchsten Stand seit Beginn der Aufzeichnung im Jahr 1990 erreichte. Der Getreideindex steigt ebenfalls auf ein 8-Jahreshoch.

Der Pflanzenölindex der FAO bildet die Preisentwicklung der zehn für den Welthandel bedeutendsten Pflanzenöle ab, gewichtet nach deren Exportanteil. Dieser Index erreichte im Mai 2021 einen Durchschnittswert von 174,7 Punkten. Das entspricht einem Anstieg von knapp 8 % gegenüber dem Vormonat und rund 224 % gegenüber dem gleichen Zeitpunkt im Vorjahr. Der Aufwärtstrend der Palmölnotierungen hielt auch im Mai 2021 an: sie erreichten den höchsten Stand seit Februar 2011. Das langsame Produktionswachstum in Südostasien konnte mit der steigenden globalen Nachfrage nicht Schritt halten, so dass die Lagerbestände führender Exportnationen auf einem relativ niedrigen Niveau blieben. Sojaöl wurde durch die Aussichten auf eine robuste globale Nachfrage, insbesondere aus dem US-Biodieselsektor, gestützt, die Rapsölkurse vom anhaltend knappen globalen Angebot.

Der FAO-Getreidepreisindex erreichte im Mai 133,1 Punkte und lag damit 6 % über der Vormonatslinie. Am stärksten legten die Maispreise zu (ein Plus von fast 90 % gegenüber Vorjahr) und erklommen den höchsten Stand seit Januar 2013. Die globalen Exportpreise für Weizen schwächelten zwar in der 2. Maihälfte; der Monatsdurchschnitt blieb mit einem Plus von 7 %allerdings über der Vormonatslinie. Gegenüber dem Vorjahr lag er damit 29 % höher.

Der FAO-Getreidepreisindex wird ermittelt auf Basis offizieller täglicher Notierungen und Handelspreise für Weizen, Gerste, Mais, Sorghum und Reis, gewichtet nach ihrem durchschnittlichen Anteil am Welthandel.

Grafik der Woche (KW 23 2021)

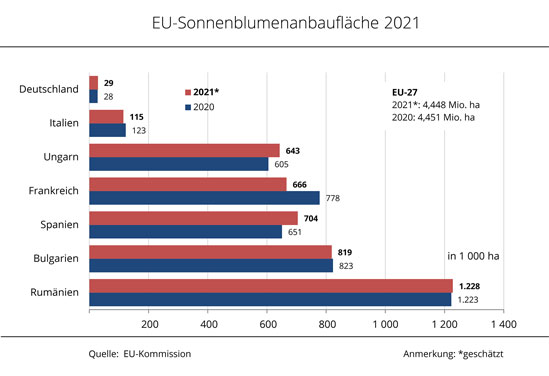

EU-Kommission erwartet größere Sonnenblumenernte bei stabiler Anbaufläche

Die EU-Kommission schätzt den Anbau von Sonnenblumen zur Ernte 2021 in der EU konstant gegenüber dem Vorjahr ein.

Die EU-Kommission schätzt den Anbau von Sonnenblumen zur Ernte 2021 in der EU konstant gegenüber dem Vorjahr ein.

Nach Prognose der EU-Kommission beträgt die Sonnenblumenfläche in der EU zur Ernte 2021 rund 4,4 Mio. ha. Der flächenmäßig größte Produzent unter den EU-27 ist weiterhin Rumänien, mit rund 1,23 Mio. ha (2020: 1,22 Mio. ha). Ungarn dehnte das Areal im Vergleich zu 2020 um 6,3 % auf voraussichtlich 643.000 ha aus. Ein noch deutlicheres Plus wird für Spanien erwartet, wo der Sonnenblumenanbau um 8,1 % gegenüber Vorjahr zugenommen haben soll. In Deutschland wird mit einem Zuwachs von 3,6 % auf 29.000 ha gerechnet. Die von der Agrarmarkt Informations-Gesellschaft (mbH) ausgewertete Statistik der EU-Kommission zeigt, dass die Flächenrückgänge in Frankreich (-14,4 %) und Italien (-6,5 %) durch die Ausweitung in den übrigen Erzeugerländern kompensiert werden. Die Gesamtanbaufläche bleibt also konstant.

In ihrer Prognose für das Jahr 2021 geht die EU-Kommission von Erträgen in Höhe von 23,9 dt/ha im Gesamtdurchschnitt aus, ein Zuwachs gegenüber dem Vorjahr um 20,2 %. Insbesondere die zu hohen Niederschlagsmengen in Bulgarien und Rumänien hatten im vergangenen Jahr zu einem geringeren Gesamtertragsniveau geführt. Deutschlands Bauern werden in der kommenden Ernte schätzungsweise 21 dt/ha einfahren (2020: 22,1 dt/ha). Die höchsten Erträge pro Hektar werden in Ungarn erwartet. Mit voraussichtlich 31,8 dt/ha können die ungarischen Produzenten mehr als 15 % höhere Ergebnisse als im Vorjahr einfahren.

Grafik der Woche (KW 22 2021)

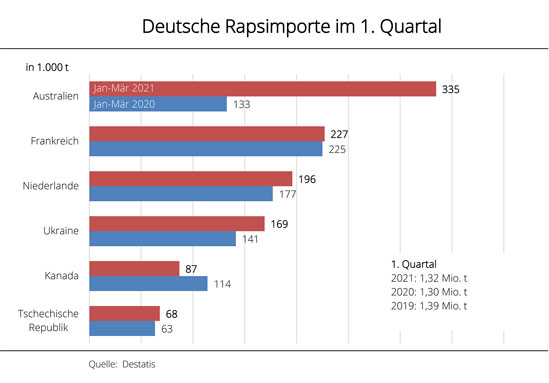

Australien wichtiger Rapslieferant

Während die kanadischen Rapsimporte seit Januar an Tempo verloren haben, kommt deutlich mehr australische Ware am deutschen Markt an.

Die Rapsernte 2020 in Deutschland war zwar größer als im Vorjahr, fiel aber dennoch unterdurchschnittlich aus. Dies erforderte im Wirtschaftsjahr 2020/21 erneut große Rapszufuhren. Kanada, die Ukraine und das Baltikum waren wichtige Lieferländer in der ersten Saisonhälfte.

Im ersten Quartal 2021 steuerten Kanada und die Ukraine große Mengen bei. Die Ukraine lieferte mit 169.000 t sogar mehr Raps als im Vergleichszeitraum des Vorjahres nach Deutschland, Kanada mit 87.000 t hingegen fast ein Viertel weniger. Denn die kanadischen Rapsvorräte waren Anfang Januar bereits stärker als in früheren Jahren geschrumpft. Frankreich und die Niederlande waren, wie üblich im ersten Quartal, für größere Lieferungen gut.

Wichtigste Rapsherkunft für Deutschland ist seit dem Jahreswechsel jedoch Australien. Im 1. Quartal 2020 waren nur geringe Mengen von dort gekommen, nachdem deutliche Ernterückgänge das dortige Exportpotenzial deutlich eingeschränkt hatten. In der aktuellen Saison erhielt Deutschland von Januar bis März rund 335.000 t Austral-Raps, was einer Steigerung von mehr als 150 % zum Vorjahreszeitraum entspricht.

Grafik der Woche (KW 21 2021)

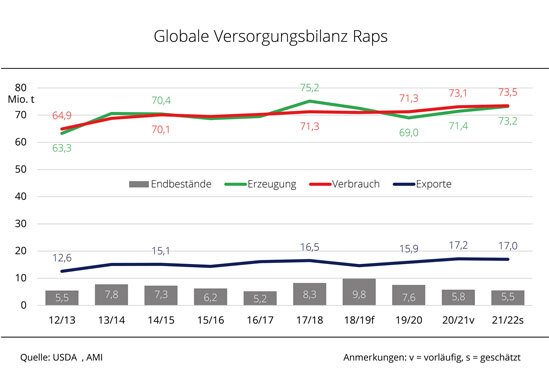

Globale Rapsversorgung bleibt angespannt

Das US-Landwirtschaftsministerium erwartet im Wirtschaftsjahr 2021/22 Erntesteigerungen in den wichtigsten Erzeugerländern für Raps. Dennoch bleibt globale Versorgung knapp.

Die Versorgungslage am globalen Rapsmarkt im Wirtschaftsjahr 2021/22 dürfte nach einer ersten Einschätzung des US-Landwirtschaftsministeriums USDA angespannt bleiben. Zwar wird eine Erntesteigerung um 2,5 % auf 73,2 Mio. t avisiert. Gleichzeitig wird aber auch ein etwas höherer globaler Rapsverbrauch erwartet (+0,5 % auf 73,5 Mio. t).

Die erwarteten Erntesteigerungen in der Saison 2021/22 fußen im Wesentlichen auf Zuwächsen in Kanada und in der EU-27. Kanada könnte nach USDA-Schätzung rund 20,5 Mio. t erzeugen, 1,5 Mio. t mehr im Vergleich zum Vorjahr. Für die EU-27 wird eine Rapsernte von 16,6 Mio. t prognostiziert, was 0,4 Mio. t mehr als 2020 wären. Die Ukraine ist zwar global gesehen ein vergleichsweise kleiner Rapserzeuger, ist aber mit einer erwarteten Erntemenge von ca. 3 Mio. t ein für die EU- 27 wichtiger Lieferant.

Die Höhe der Rapsernten und der für den Export verfügbaren Mengen in Kanada und der Ukraine dürften für die EU-27 in der Sasion 2021/22 erneut von zentraler Bedeutung sein, um die eigene Erzeugung zu ergänzen, schätzt die Agrarmarkt Informations-GmbH. Am Ende könnte die Rapsversorgung der Gemeinschaft dank der eigenen Erntesteigerung und den voraussichtlich größeren Importmöglichkeiten aus der Ukraine und Kanada etwas auskömmlicher werden als im Wirtschaftsjahr 2020/21. Die Union zur Förderung von Oel- und Eiweißpflanzen e. V. (UFOP) weist darauf hin, dass eine Ausweitung der Rapsanbaufläche im Herbst 2021 infolge der aktuell attraktiven Erzeugerpreise einen wichtigen Beitrag zu einer besseren und sicheren Versorgungleisten kann.

Grafik der Woche (KW 20 2021)

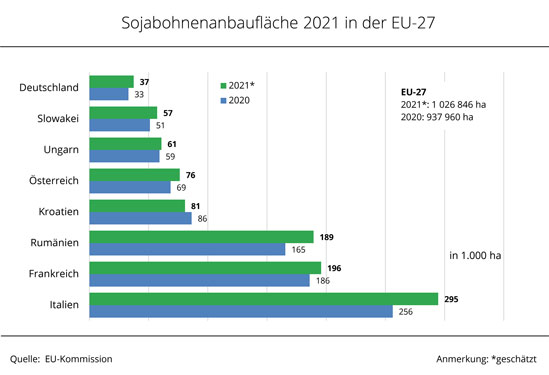

EU-Sojaanbau erreicht Rekordniveau

Aktuellen Zahlen der EU-Kommission zufolge nimmt der Sojaanbau 2021 vor allem in den beiden wichtigen Anbauländern Italien und Rumänien zu. Doch auch Deutschland verzeichnet ein kräftiges Flächenplus.

Die Anbaufläche für Sojabohnen in der EU-27 liegt nach Einschätzung der EU-Kommission zur Ernte 2021 erstmals über 1 Mio. ha. Sie erreicht mit der Ausdehnung um 9,5 % gegenüber dem Vorjahr und fast 12 % gegenüber dem langjährigen Durchschnitt ein neues Rekordniveau. Die EU-Sojaanbaufläche hat sich damit in 12 Jahren verdreifacht. Italien führt mit geschätzten 295.000 ha und einem kräftiges Plus von 15 % im Vergleich zum Vorjahr diese Entwicklung an. Frankreich folgt mit 196.000 ha auf Platz 2 und einer vergleichsweise geringen Zunahme von 5 %. Mit 189.000 ha und einem Plus von 14 % werden in Rumänien ebenfalls deutlich mehr Sojabohnen angebaut. Deutschland landet im EU-Vergleich mit 37.000 ha auf Platz 8, verzeichnet mit knapp 14 % aber auch ein kräftiges Flächenplus.

Die Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) bewertet diese erfreuliche Entwicklung als Ergebnis der stetig wachsenden Nachfrage nach gentechnikfreiem Sojaschrot in allen tierischen Veredelungsbereichen. Hinzu komme die Verwendung von Soja als Proteinquelle im Nahrungsmittelmarkt für eine sich stetig erweiternde Produktpalette. Eine steigende Nachfrage infolge von Produktinnovationen sei auch bei Ackerbohnen, Erbsen und Lupinen zu beachten. Diese Entwicklung sei grundsätzlich positiv. Die UFOP sieht jedoch im Vergleich zur Eiweißstrategie in Frankreich noch erheblichen Nachholbedarf bei der Umsetzung in Deutschland. Bei der deutschen Eiweißpflanzenstrategie werden konkrete Ziele als „Treiber“ vermisst. In Frankreich werde die Züchtungsforschung massiv unterstützt. Dies nehme auch Druck von den Saatgutkosten.

Die UFOP erinnert an die Doppel-0-Strategie Anfang der 90er Jahre beim Raps. Diese stehe bis heute für ein erfolgreiches Beispiel der Steigerung der Wertschöpfung auf der Erzeugerstufe durch den Marktzugang im Food-, Biodiesel- und im Futtermittelsektor. Gleichzeit seien weitere Pflanzenzüchter in den Markt eingestiegen, das habe wiederum den Züchtungsforstschritt beschleunigt. Neben vernetzten, ganzheitlichen Ansätzen mit einem gut ausgestatteten Förderrahmen für alle Bereiche der Wirtschaft sei einer langen Atem erforderlich, betont die UFOP. Mit dieser Wertschöpfungskette könne die vernetzte Bioökonomie sichtbar gemacht werden, verbunden mit den Ökosystemleistungen der um diese Kulturarten erweiterten Fruchtfolgen. Die Grundlagen seien in den vergangenen Jahren auch in den vom BMEL geförderten Netzwerken gelegt worden. Auch im Sinne des Klimaschutzes müsse dies nun schneller vorangebracht werden, betont der Verband.

Grafik der Woche (KW 19 2021)

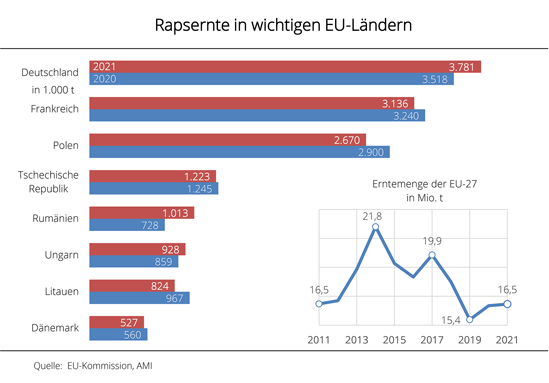

Deutschland bleibt wichtigster Rapserzeuger in der EU

Die EU-Kommission erwartet für Deutschland trotz ungünstigem Vegetationsverlauf 2021 eine größere Rapsernte als im Vorjahr. Das sieht in Frankreich und Polen anders aus.

In Deutschland ist das Wetter seit Anfang März von großen Temperatur-schwankungen geprägt. Nach einer warmen Wetterperiode Ende März bremste der seit 40 Jahren kälteste April das Wachstum der Kulturen. Den-noch stehen die Winterungen bundesweit meist gut da. Bislang sind keine nennenswerten Schäden erkennbar. Die EU-Kommission erwartet eine deutsche Rapsernte in Höhe von 3,8 Mio. t. Das wären 7,5 % mehr als im Vorjahr. Demgegenüber hat in Frankreich der langanhaltende Frost einen Teil der Rapsbestände, die zu diesem Zeitpunkt blühten, schwer getroffen. Zusätzlich beeinträchtigt die Trockenheit die schnelle Regeneration der Be-stände. Nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) kürzte die EU-Kommission die Ernteprognose für Frankreich gegenüber der Vormonatsschätzung um 6 % auf 3,1 Mio. t. Das wären 3,2 % weniger als im Vorjahr. Auch in Polen könnte 2021 weniger Raps geerntet werden: mit geschätzten 2,7 Mio. t würde das Vorjahresergebnis um 8 % verfehlt.

Da das erwartete Plus in Deutschland, Rumänien und Ungarn wird die Rückgänge in anderen Ländern nicht ausgleichen können. Die Rapsernte der EU-27 dürfte deshalb in diesem Jahr mit 16,5 Mio. t voraussichtlich nur um 1 % über dem Vorjahresergebnis liegen, insgesamt aber unterdurch-schnittlich bleiben.

Grafik der Woche (KW 18 2021)

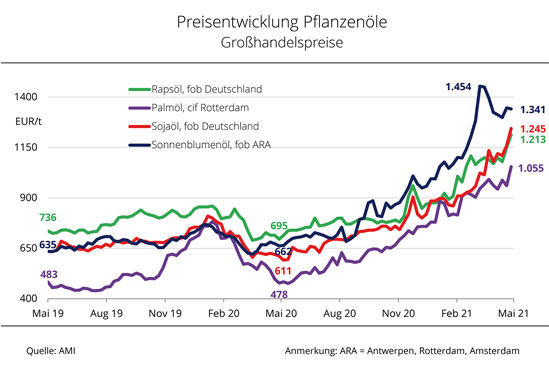

Pflanzenölpreise steigen weiter

Die insgesamt angespannte Versorgungslage am internationalen Ölsaatenmarkt mit überwiegend festen Notierungen beflügelt auch die Preise der wichtigsten Pflanzenöle.

Die Pflanzenölpreise erreichten im April das höchste Niveau seit Beginn der Aufzeichnungen der Agrarmarkt Informations-Gesellschaft (mbH) im Jahr 1995. Sonnenblumenöl wurde Ende April 2021 mit 1.341 EUR/t fob ARA bewertet und übertraf damit das Vorjahresniveau um mehr als das Doppelte. Unterstützung kam hauptsächlich vom begrenzten Rohstoffangebot in der EU, der Ukraine und Russland. Dies limitiert die Verarbeitung und begrenzt infolgedessen die Verfügbarkeit.

Für Sojaöl wurde in der letzten Aprilwoche fob Deutschland 1.245 EUR/t verlangt und damit ebenfalls doppelt so viel wie zum Vorjahreszeitpunkt. Ausschlaggebend für die kräftige Preissteigerung war die Sorge um ein ausreichendes Rohstoffangebot. Zunächst gab es in Brasilien Ernteverzögerungen bei Sojabohnen. Dann trieben Bedenken um eine unter den Erwartungen liegende Sojaflächenschätzung 2021 für die USA die Preise weiter in die Höhe. Des Weiteren setzte die lebhafte Nachfrage Chinas preistreibende Impulse.

Auch am Rapsölmarkt befürchteten Marktteilnehmer, dass das Angebot in der laufenden Saison knapp werden könnte. Diese Bedenken wurden ebenfalls von der begrenzten Rohstoffverfügbarkeit geschürt. Chinas reges Kaufinteresse heizte die Stimmung zusätzlich an. Mit 1.213 EUR/t fob Deutschland notierte Rapsöl Ende April rund 75 % über Vorjahresniveau.

Palmöl legte im Vorjahresvergleich um 121 % auf 1.055 EUR/t cif Rotterdam am deutlichsten zu. Die Vorräte des zweitgrößten Exporteurs – Malaysia – sollen deutlich schrumpfen, da es dort Corona-bedingt an Arbeitskräften mangelte, was die Produktion drosselte und damit auch das weltweite Angebot.

Die Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) bewertet die Preisentwicklung grundsätzlich positiv. Schließlich seien es insbesondere beim Raps neben Fruchtfolgerestriktionen vor allem die Preisanreize, die zu einer wirtschaftlich optimal ausgerichteten Fruchtfolgeplanung führen. Insofern kommen diese Preissignale rechtzeitig zur Aussaatplanung. Die deutschen Ölmühlen seien bei einer Verarbeitungskapazität von über 9 Mio. t Rapssaat vor allem auf deutschen und europäischen Raps angewiesen, um die Nachfrage nach Rapsöl und gentechnikfreiem Rapsschrot für die Tierernährung zu bedienen, stellt der Verband fest.

Angesichts der unsicheren Rahmenbedingungen infolge der Reform der GAP, der Biokraftstoffpolitik oder der Pflanzenschutzpolitik sei ein entsprechendes Preisniveau erforderlich. Die UFOP betont mit Nachdruck, dass diese Preisentwicklung den erforderlichen Trend vorwegnehme, um die von der EU-Kommission gewollte Reduktion des Ertragsniveaus bei allen Kulturarten und die neue Politik der Flächenstilllegung bei den landwirtschaftlichen Einkommen zu kompensieren. Statt mit der Produktion von nachhaltig und treibhausgasoptimierten Rohstoffen Absatzalternativen für die stoffliche und energetische Nutzung zu entwickeln, bremse die EU-Kommission mit ihrer Politik bestehende und bewährte Absatzpfade. Damit verhindere sie ein klares, zukunftsberichtetes Signal für die Hofnachfolgerinnen und -nachfolger. Die UFOP zeigt sich davon überzeugt, dass die Politik der EU-Kommission vom Markt eingepreist werde, ganz so wie die Bepreisung der fossilen CO2-Emissionen, die am Ende des Tages vom Verbraucher getragen werden müsse.

Grafik der Woche (KW 17 2021)

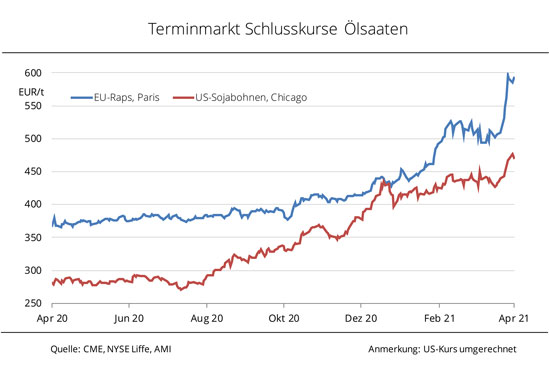

Terminkurse mit kräftiger Tendenz nach oben

Sowohl die Notierungen für Raps als auch für Sojabohnen befinden sich seit einigen Monaten im Höhenflug. Raps schloss zuletzt sogar auf Rekordniveau.

Die Rapsterminkurse in Paris haben sich seit Beginn des Kalenderjahres 2021 deutlich befestigt. Mit 595 EUR/t erreichten sie am 22.04.2021 sogar Rekordhöhe. Seither wird das Niveau gehalten. Der Grund für den jüngsten scharfen Preisauftrieb war die Kältewelle in Frankreich. Der Südwesten, der Nordosten und die Normandie sind nach Angaben von Terres Inovia am stärksten von den Auswirkungen betroffen. Dort wurden rund 10 % der Rapsanbaufläche (ca. 90.000 Hektar) aufgrund von Auswinterungsschäden umgebrochen. Mit Blick auf den Vegetationsverlauf werden auch die Erträge frostbedingt regional hinter den Erwartungen zurückbleiben. Die knappe EU-Rapsversorgung 2020/21 hatte die Kurse schon seit Jahresbeginn nach oben getrieben. Die Importe aus dem Baltikum und der Ukraine verloren aufgrund schrumpfender Vorräte an Fahrt. Auch die Lieferungen aus Kanada haben durch das immer kleiner werdende Angebot nachgelassen. Das Land hatte in der ersten Wirtschaftsjahreshälfte Raps im Rekordtempo exportiert. Die knappen Lagerbestände sind deshalb kräftig zurückgegangen. Kanada wird voraussichtlich nur äußerst knapp versorgt in die neue Saison starten.

Auch die Kurse für Sojabohnen in Chicago kennen seit einigen Monaten nur eine Richtung – nach oben. Am Sojabohnenmarkt stehen die Vegetations- und Erntebedingungen in Südamerika und den USA, die lebhafte Nachfrage sowie die unerwartet stark schrumpfenden Vorräte im Fokus. In Brasilien hatte zunächst Trockenheit die Bestellung der Felder und dann starke Regenfälle die Erntearbeiten verzögert. In Argentinien könnte etwas weniger gedroschen werden, da die dortige Trockenheit vermutlich Ertrag gekostet hat. Aufgrund der verspäteten Ernte in Brasilien musste zudem länger als üblich auf US-Soja zurückgegriffen werden. Die US-Läger sind daher stärker geräumt als erwartet. Die Vorräte in den USA waren aufgrund der unerwartet lebhaften Nachfrage aus China ohnehin weiter abgebaut worden als anfänglich prognostiziert. Daher befeuern ungünstige Angebotsprognosen für das nächste Wirtschaftsjahr die Sorgen um Versorgungsengpässe und so die Kurse.

Grafik der Woche (KW 16 2021)

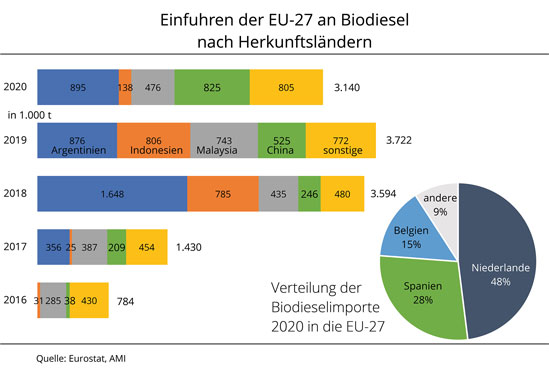

EU-Biodieselimporte deutlich gesunken

Nachdem die Biodieseleinfuhren der EU-27 aus Argentinien bereits im Jahr 2019 eingebrochen sind, ist für 2020 ein starker Rückgang der Lieferungen aus Malaysia und Indonesien zu verzeichnen.

Im Kalenderjahr 2020 hat die EU-27 insgesamt 3,1 Mio. t Biodiesel aus Drittstaaten importiert. Das waren rund 16 % weniger als im Vorjahr und 13 % weniger als 2018. Während Argentinien vor zwei Jahren mit ca. 1,65 Mio. t noch fast die Hälfte der EU-Biodieseleinfuhren bestritt, sank dieser Anteil 2020 mit einer Menge von 895.000 t auf nur noch knapp ein Drittel. Das Land schöpft damit das im Januar 2019 mit der EU vereinbarte zollfreie Importkontingent von 1,2 Mio. t nur zu 74% aus. Noch kräftiger brachen 2020 die Lieferungen aus Indonesien ein. Von dort kamen 138.000 t, was einem Rückgang von 83 % gegenüber 2019 entspricht. Während das Land im Vorjahr noch gut ein Fünftel aller Importe stellte, waren es 2020 nur noch 4 %. Zurückgegangen sind zudem die Biodiesellieferungen aus Malaysia. Mit 476.000 t sanken diese um etwa 43 % gegenüber 2019. Die gesunkenen Einfuhrmengen aus Indonesien und Malaysia wurden durch Biodiesel aus anderen Drittländern teilweise kompensiert. Darunter befindet sich vor allem China, das 2020 sogar mehr lieferte als Indonesien und Malaysia zusammen.

Fast die Hälfte der gesamten Biodieselmengen wird über die Niederlande als Handelsdrehscheibe importiert. Rund ein Drittel der Biodieselimporte gelangt direkt nach Spanien, 15 % nach Belgien.